营收同比增长47.1%,单季GMV同比增长50.7%,活跃买家数同比增长35.2%,履单后毛利提升至9.2%......波奇宠物(BQ.US)在去年Q4季度及全财年出色的经营表现最终被稳健且快速增长的业绩所验证。

近年来,波奇宠物投入产出比效能的显著增强,离不开公司整合生态链和创新模式带来的运营效率提升,以及技术赋能带来的消费需求和规模增长。

回顾2021财年Q2和Q3季度,投资者也清晰看到,整体运营效率提升,以及在业务上深耕“线上+线下”布局不断挖掘用户价值的策略,已成为波奇宠物经营水平不断提高和业绩逆势攀升的关键因素。

因此在Q4季度,这个宠物行业的传统淡季,能否保持运营效率持续提升,能否坚持深耕“线上+线下”布局策略,便成为投资者判断波奇宠物后续估值提升空间的重要依据,而波奇宠物也用出色的财报业绩给出了肯定的答案。

运营效率持续提升是关键

“服务品牌方”,这是波奇宠物近年来一直强调的业务发力点之一。公司之所以能取得经营能力的持续提升和业绩的逆势增长,便在于其擅于发掘和解决品牌方存在的痛点。

智通财经APP了解到,宠物作为细分的垂直市场,其流量相对精准,而综合电商的大流量在精准触达效率较低,导致品牌方经常苦于缺乏对客群的精确把握而面临“货找人”的尴尬处境。

作为国内少有的长期在宠物赛道沉淀并做到覆盖全产业链的生态型平台,波奇宠物凭借横跨多平台的业务发展模式,手握2500万注册用户和近400万活跃买家用户,通过技术赋能为品牌提供了精准的客群和产品品类匹配,减少了品牌方的交易费用。

这让波奇在收入曲线增长和毛利显现方面,相对赛道内同行具备显著的先发优势。

财报显示,2021财年Q4季度,公司营收达到2.3亿元(人民币,单位下同),同比增长47.1%;2021财年全年,公司营收则达到10.1亿元,同比增长31.3%。与此同时,Non-GAAP净亏损相比去年进一步收窄,随着Q4履单后毛利创下新高,公司盈利能力明显提升。

对于宠物用品这种长商品跨度的品类而言,仓储管理、配送效率是提升用户购买体验的核心能力之一。而自身运营效率的提升也是检验波奇服务能否被品牌方和市场认可的关键。

随着波奇宠物仓储管理能力的提升,供应链方面的规模效应日益显著,履约成本持续改善,是此次波奇宠物财报的一大亮点。

财报显示,2021财年Q4季度,波奇宠物的履约费用为2400万元,较上年同期保持一致,但履约费用占当期总营收比重由Q3季度的10.7%持续降至Q4季度的10.4%,相比去年同期的15.3%减少了460个基点。

结合Q3季度财报会中,公司管理层提到的,“将更高效地服务用户,进一步缩短服务半径,将考虑在西南地区开设新仓”等举措,投资者不难看出,继续优化履约费用并提高用户体验,显然已在Q4季度业绩中有明显体现,并有望在未来持续体现。

得益于履约费用的下降,公司在Q4季度的运营总费用率由去年同期的37.6%下降至35.3%。这意味着投入产出比效能的提升,而这也让公司履单后毛利稳步增长。数据显示,2021财年Q4季度,波奇的履单后毛利已达9.2%,实现连续第四个季度稳定提升。

不难看出,此前对波奇的财报预测现已得到一一验证。实际上,在波奇实现经营水平不断提高以及业绩不断攀升的背后,是其将用户流量的势能高效转化为平台变现的动能。

深入挖掘用户价值 实现规模化增长

在用户驱动的互联网商业逻辑体系下,高用户增长即代表了未来高成长性,而用户价值的持续挖掘则代表了不断攀升的盈利预期。通过出色运营高效挖掘用户价值,从而带来平台的长期成长性,正是波奇宠物内在价值的集中体现。

从此次财报收入结构上看,波奇自营电商的收入同比增长要高于第三方,说明用户对平台的认可度在提升,更愿意通过波奇的自有渠道消费。波奇大力发展自营业务,前期会带来毛利率的降低,但同时也带来了高用户体验和高用户忠诚度。

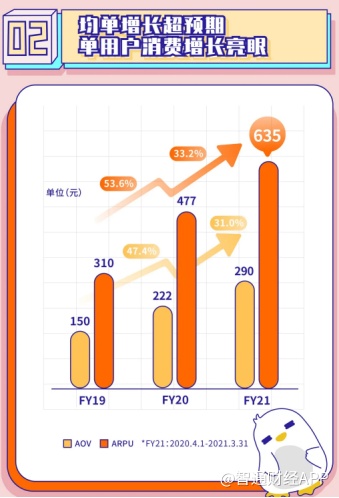

数据显示,波奇宠物在2021财年活跃用户数和单用户消费均实现显著增长。2021财年,波奇宠物活跃买家人数同比增加17.4%,达到380万人;其中Q4季度活跃买家同比增速为35.2%,创下历史增速新高。

在活跃买家人数增长的同时,单用户消费也同步增加:2021财年,波奇宠物ARPU同比上涨33.2%,达到634.8元。这实现连续2个财年单个用户价值的稳步增长,也显示出平台用户黏性的增强和服务价值正稳定提升。

随着宠物市场进入发展更快的增量时代,流量增长的平台品牌虹吸效应将愈加明显。在这一市场背景下,成熟的产品矩阵和内容生态以及精细化的流量运营体系,再次赋予了波奇以更高的价值,让公司的成长空间有了进一步提升的可能。

深耕“线上+线下”市场 打开中长期上升空间

关于波奇宠物的上升空间,公司首席战略官在业绩会的一段表述值得重视:从长期看,波奇宠物希望凭借自身强大的数据库、供应链以及品牌,来建立一个完整的生态。

现阶段国内宠物市场依然较为分散,亟需专业度高的生态平台去推动行业的整体发展。因此,波奇宠物一直在全渠道和多领域发力,加速“线上+线下”市场布局。

智通财经APP了解到,在线上市场方面,今年4月底,波奇宣布与快手合作,进一步推动宠物内容及电商生态建设。

根据双方达成的共识,波奇宠物和快手将分别基于前者在生产制造、医药研发、自有品牌、波奇会员、人员培训、萌宠MCN运营等全宠物产业链布局,以及后者强大的数据分析能力和用户基础,在萌宠内容发展、“科学养宠”教育、MCN达人扶持、宠物品牌入驻、供应链对接等方面开展合作。

在宠物垂类市场,波奇素来具有丰富线上资源和私域流量的稳固先发优势。本次和快手的合作无疑是着眼将来的布局,在推进用户教育、挖掘用户价值、培育市场环境方面有着更加长远的意义。

实际上,与快手合作只是近年来波奇大力发展线上渠道的一个缩影。

目前目前波奇宠物在淘宝、京东、拼多多等国内头部综合电商平台上均有开店,同时也自建了PC端波奇网、波奇宠物APP,并在微信上推出了波奇商城、波奇拼团等小程序。凭借其优质全媒体矩阵,波奇宠物当前社区注册用户已达2500万。

除了加速线上运营外,波奇宠物还在深化线下布局,通过进一步的市场教育加速线上流量转化。

智通财经APP了解到,在宠物赛道,从提升用户黏性和构筑一体式服务闭环来说,线下店的触达有不可替代的作用。而这也是波奇布局的重心之一。

5月1日,波奇的首家线下直营店于上海市静安大融城正式开业。实际上,波奇宠物此前合作的实体店已经覆盖全国超250个城市,平台已与超15000家宠物门店、宠物医院建立了合作关系。但随着直营店的布局展开,波奇宠物向市场传达出进一步提升服务价值、改善用户体验的信息。

随着未来波奇宠物进一步增强在线上和线下的商业布局,其服务与生态建设势必步入新的阶段。届时波奇也将迎来全面的估值增长期,充分享受行业龙头股的估值溢价。