报告要点

事件描述:

克而瑞发布2021年5月房企销售情况,累计销售额TOP100房企2021年5月销售增速有所回落,前5月累计销售金额同比增长52.2%,5月单月销售金额同比上升18.5%。

事件评论:

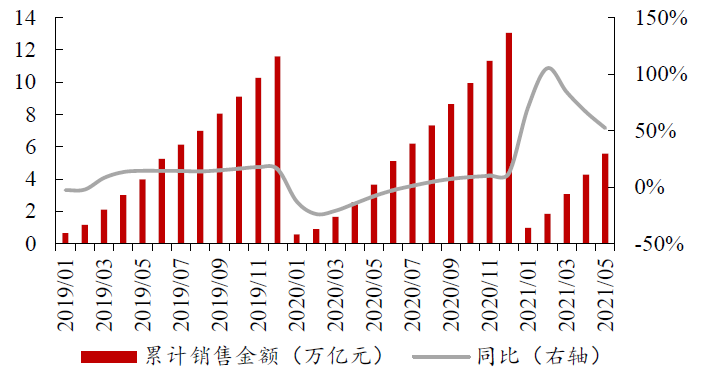

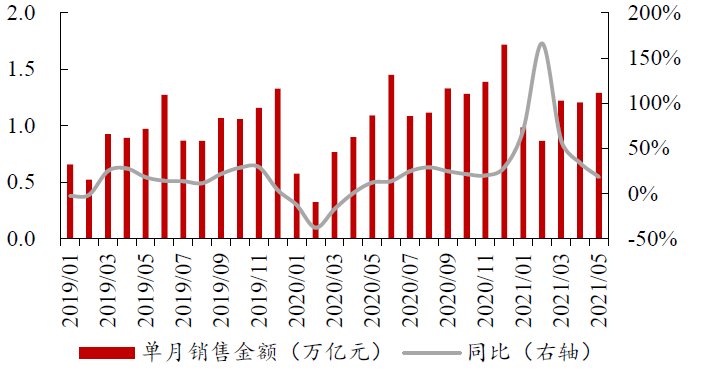

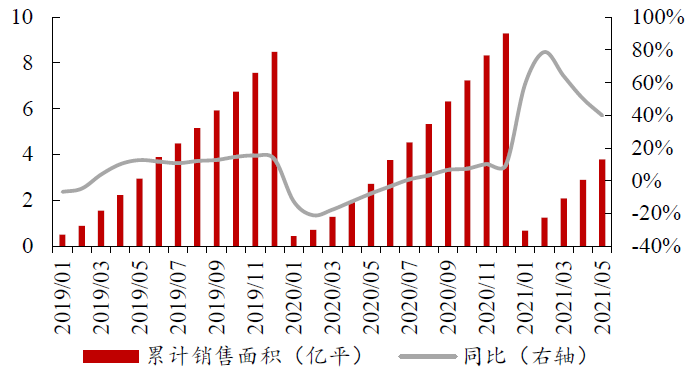

销售基数回升、调控成效初显,累计增速继续下滑。2021年1-5月,TOP100房企实现销售额5.58 万亿元,同比增长52.2%(2021年前4月为增长66.6%);实现销售面积3.79 亿平方米,同比增长39.8%(2021年前4月为增长50.1%)。5月,累计销售及单月销售增速均较前期有所下滑,一方面来自于上年基数的回升,一方面则由于部分热点城市调控初见成效,房贷利率上调、限售政策加码等抑制了部分购房需求。预计6月房企将加大推盘和营销力度以冲击中期销售,行业销售有望保持稳健增长。

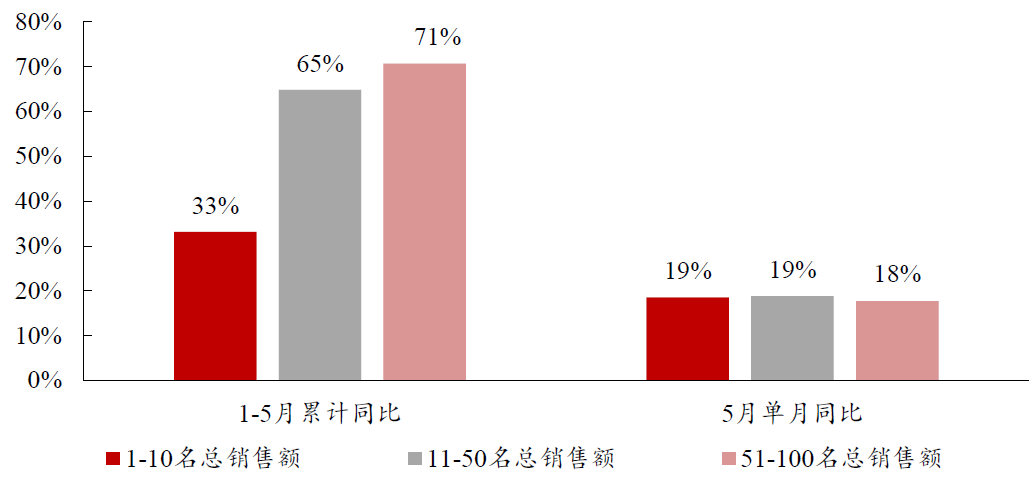

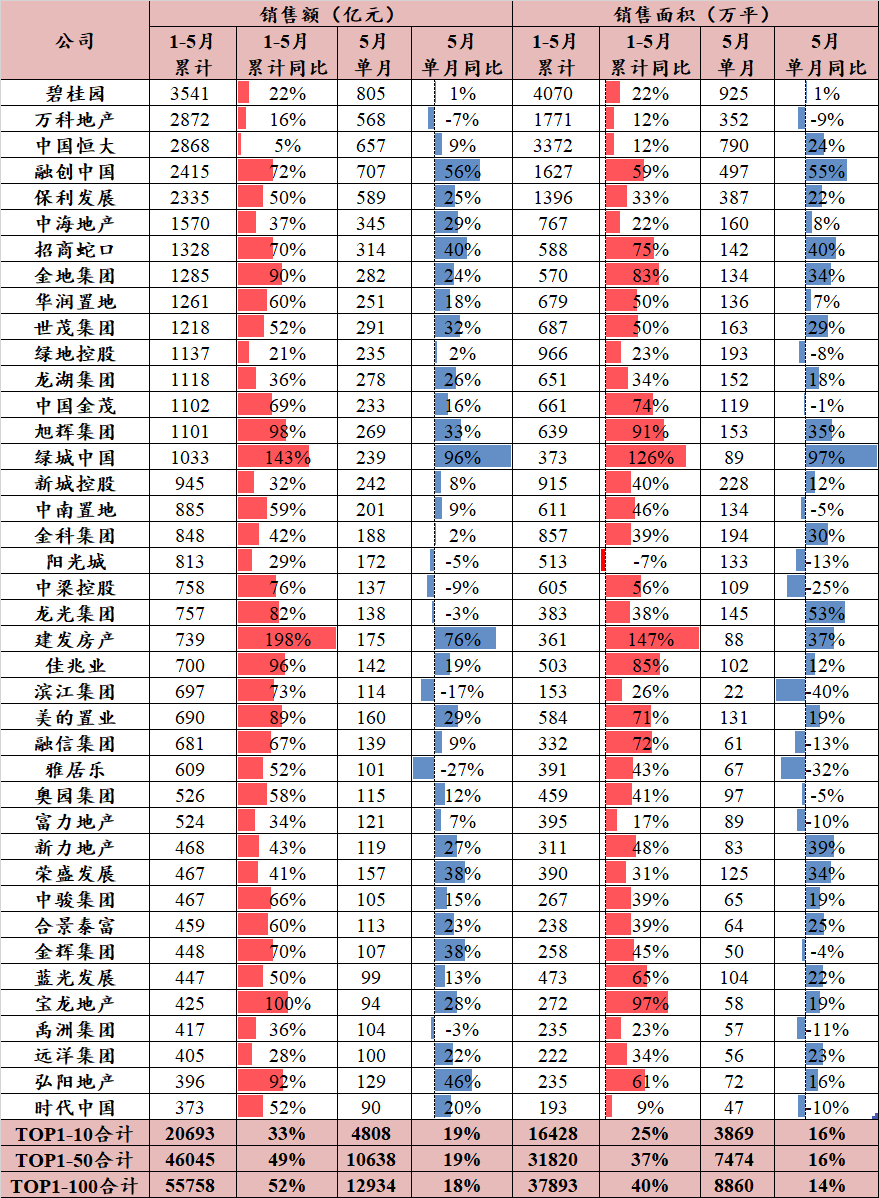

中小型房企累计销售增速最快,各规模房企单月增速相近。截至2021年5月末,受疫情影响更大的中小型房企实现了最大的累计增长幅度,累计销售额排名51-100的房企累计销售额同比增长71%(排名前10及11-50的房企分别为同比增长33%和65%)。5月单月销售额表现方面,各规模房企增速相近,累计销售额排名前10、11-50、51-100的房企分别增长19%、19%、18%。2021年1-5月累计销售额增速较快的房企为建发房产(+198%)、绿城中国(03900)(+143%)、宝龙地产(01238)(+100%)、旭辉集团(00884)(+98%)、佳兆业(01638)(+96%)。

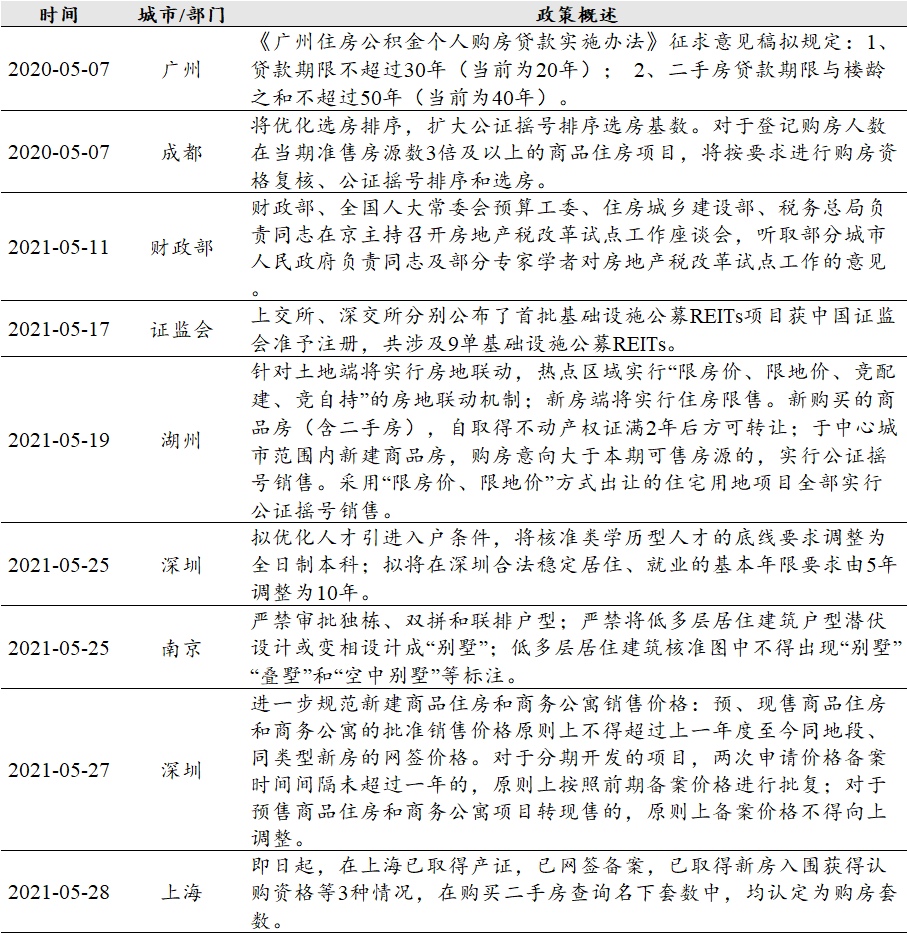

人口区域分化加剧,重点城市调控持续。5月,国家统计局发布第七次人口普查主要数据:总量方面,过去十年我国人口增长趋缓、城镇化率加速提升,或将对购房需求总量的增长带来一定压力。区域方面,我国省内人口流动更为活跃,省际则多流向大湾区、长三角发达地区,广东、浙江、江苏为十年间人口增量规模最大的三个省份,相应区域的中长期购房需求仍具支撑。月内,部分重点城市加码调控:需求方面,深圳、杭州、宁波等地银行上调房贷利率,深圳拟上调人才落户门槛,上海加强居民名下套数认定规则,有望在一定程度上抑制相应城市住房需求的快速增长。供给方面,南京将严禁审批独栋、双拼和联排户型,以促进土地集约、节约利用。另外,部分城市在住房交易环节更趋于公平公正,如成都将扩大公证摇号排序选房基数,湖州热门楼盘实行公证摇号销售等,或将对刚需购房者提供更充分的保障。整体而言,当前人口趋势下热点城市的需求仍然充足,“三稳”的政策基调有望促进住房消费更趋健康。

投资建议:

2021年5月,TOP100房企销售增速在基数回升、热点城市调控加码等因素的作用下有所下滑。在总量增速趋缓、区域分化加剧的人口趋势下,行业销售在各地区间的差异也将进一步显现、结构性机遇仍然充足,在人口流入区域布局更多的房企有望持续受益。维持行业“强于大市”评级。

风险提示:行业调控及融资政策或存一定不确定性,影响上市公司销售业绩;宏观经济波动可能对行业内企业经营造成一定影响;疫情控制具有不确定性。

报告正文

克而瑞发布2021年5月房企销售情况,累计销售额TOP100房企2021年5月销售增速有所回落,前5月累计销售金额同比增长52.2%,5月单月销售金额同比上升18.5%。

销售基数回升、调控成效初显,累计增速继续下滑。2021年1-5月,TOP100房企实现销售额5.58 万亿元,同比增长52.2%(2021年前4月为增长66.6%);实现销售面积3.79 亿平方米,同比增长39.8%(2021年前4月为增长50.1%)。5月,累计销售及单月销售增速均较前期有所下滑,一方面来自于上年基数的回升,一方面则由于部分热点城市调控初见成效,房贷利率上调、限售政策加码等抑制了部分购房需求。预计6月房企将加大推盘和营销力度以冲击中期销售,行业销售有望保持稳健增长。

图 1:2021年1-5月TOP100房企累计销售额同比增长约52.2%

数据来源:克而瑞,中达证券研究

图 2:2021年5月TOP100房企单月销售额同比上升约18.5%

数据来源:克而瑞,中达证券研究

图 3:2021年1-5月TOP100房企累计销售面积同比增长约39.8%

数据来源:克而瑞,中达证券研究

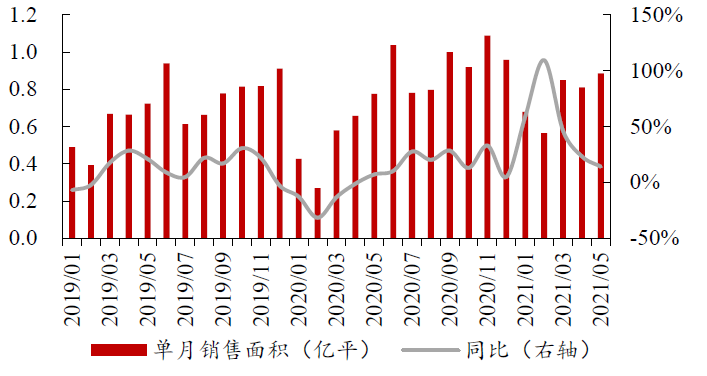

图 4:2021年5月TOP100房企单月销售面积同比上升约14.1%

数据来源:克而瑞,中达证券研究

中小型房企累计销售增速最快,各规模房企单月增速相近。截至2021年5月末,受疫情影响更大的中小型房企实现了最大的累计增长幅度,累计销售额排名51-100的房企累计销售额同比增长71%(排名前10及11-50的房企分别为同比增长33%和65%)。5月单月销售额表现方面,各规模房企增速相近,累计销售额排名前10、11-50、51-100的房企分别增长19%、19%、18%。2021年1-5月累计销售额增速较快的房企为建发房产(+198%)、绿城中国(+143%)、宝龙地产(+100%)、旭辉集团(+98%)、佳兆业(+96%)。

图 5:中小型房企累计销售增速最快,各规模房企单月增速相近

数据来源:克而瑞,中达证券研究

人口区域分化加剧,重点城市调控持续。5月,国家统计局发布第七次人口普查主要数据:总量方面,过去十年我国人口增长趋缓、城镇化率加速提升,或将对购房需求总量的增长带来一定压力。区域方面,我国省内人口流动更为活跃,省际则多流向大湾区、长三角发达地区,广东、浙江、江苏为十年间人口增量规模最大的三个省份,相应区域的中长期购房需求仍具支撑。月内,部分重点城市加码调控:需求方面,深圳、杭州、宁波等地银行上调房贷利率,深圳拟上调人才落户门槛,上海加强居民名下套数认定规则,有望在一定程度上抑制相应城市住房需求的快速增长。供给方面,南京将严禁审批独栋、双拼和联排户型,以促进土地集约、节约利用。另外,部分城市在住房交易环节更趋于公平公正,如成都将扩大公证摇号排序选房基数,湖州热门楼盘实行公证摇号销售等,或将对刚需购房者提供更充分的保障。整体而言,当前人口趋势下热点城市的需求仍然充足,“三稳”的政策基调有望促进住房消费更趋健康。

表 1:5月重点城市调控持续

数据来源:政府网站,中达证券研究

表 2:2021年5月房企销售情况,建发房产、绿城中国等累计销售金额增速居前

数据来源:克而瑞,中达证券研究

投资建议:

2021年5月,TOP100房企销售增速在基数回升、热点城市调控加码等因素的作用下有所下滑。在总量增速趋缓、区域分化加剧的人口趋势下,行业销售在各地区间的差异也将进一步显现、结构性机遇仍然充足,在人口流入区域布局更多的房企有望持续受益。维持行业“强于大市”评级。

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响;

3.疫情控制具有不确定性。

本文选编自微信公众号“中达研究”;智通财经编辑:曾盈颖。