如果伴随着业绩大涨,是股价的一路向下,而当股价转头强势向上,迎来的又是一份平庸的成绩时,很难不引起投资者的侧目。如果再加上,大资金极有规律性的进入,那公司价值就更富研究性了。

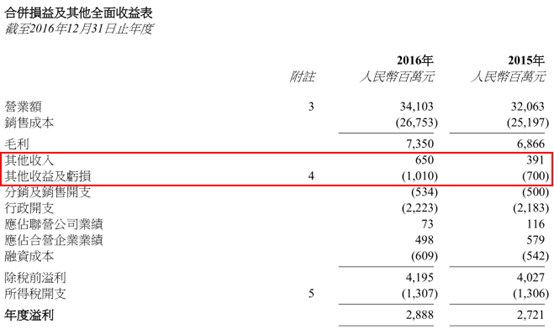

近日,新奥能源公布其2016年全年业绩,在天然气销售量同比增长27%至143.29亿立方米的基础上,营收、毛利及股东应占净利都是小幅度提升,分别同比增长6.4%至341.03亿元(单位:人民币,下同)、增长7.0%至73.5亿元,以及增长5.6%至21.51亿元。

在天然气量升价跌的大环境下,与同类公司一样,销量大涨似乎并没有带动等比的业绩增长,但根据公司股价在年初至今就已有近50%的涨幅来看,公司似乎并不只是业绩小增的表象这么简单。

股价跟业绩反着来,大资金却竞相涌入

新奥能源的2016年中报业绩,是股东应占净利同比增长29.34%至15.87亿,但股价却像泄气的皮球,一路向下,2016年年底澳洲联邦银行更是减持76万股,套现2634万港币,许多机构纷纷给出降级的评价,此时的新奥能源,股价跌破前低,已落到谷底。

到2016年12月21日,公司透露已签署三份长期LNG购销协议,合计达143万吨/年,之后连续两日,公司共花费2492万港币,回购80万股。至此,公司大涨的节奏启动,伴随而来的是,大笔资金的疯狂进入:

1月16日一手共243万股交叉盘,涉资0.89亿港元;1月17日多手共377万股市前交易,涉资1.38亿港元。

2月22日一手113万股交叉盘,涉资4375万港元;2月23日一手100万股交叉盘,涉资3875万港元。

3月1日多手共130万股交叉盘,涉资5044万港元;3月2日更是以近5亿的天量成交额大涨6%;3月3日又是一手140万股市前交易,涉资5756万港元。

“每月总有那么两天,就是想买买买”的套路似乎已成规律。 期间,汇丰、申万、安信、中金也相继表示看好新奥,短短不到3月的时间,公司股价已由谷底的30.4港元/股,涨至高点的45.1港元/股,涨幅近50%。

如此走势的新奥能源,公司质地究竟如何呢?

净利增长有玄机,应收、应付反应业务规模扩张

公司似乎有意压制净利增长。新奥能源2016年营业额与毛利增长均在7%左右,并不出彩,而损益表栏目中,变动较大的科目仅有其他收入和其他收益。

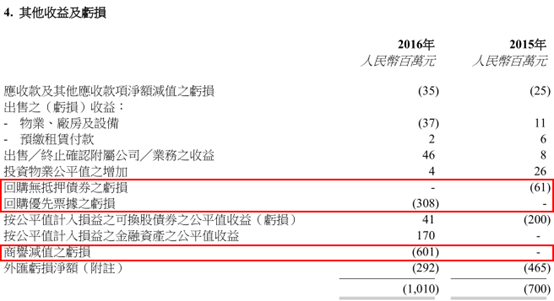

智通财经在翻阅资料时发现,其他收益及亏损栏中,有两项2016年新增亏损栏目,分别是3.08亿的回购优先票据亏损,以及6亿的商誉减值亏损。而出售附属公司的收益仅0.46亿,与6亿的商誉差值非常大。

如果鉴于新增两项的亏损可控性非常强,可将9亿亏损加回2016年全年收益,因此公司年度可达溢利37.9亿,同比增长高达39%。

即便如此,亏损的提前剔除,对公司财务质量来说,也是比较好的消息。

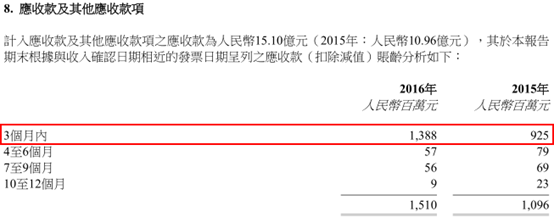

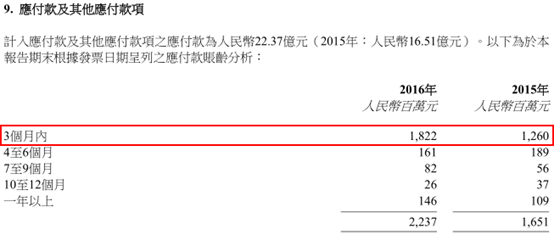

新增应收、应付款巨大,衬托出公司不小的业务规模扩张。从公司应收款与应付款账龄分析得知,应收款同比增长37.77%至15.1亿,几乎全由3个月内的应收款增加4.63亿所致;同样的,应付款同比增长35.49%至22.37亿,也是由3个月内的应付款增加5.62亿所致,这侧面反映公司近期的业务有所增加。

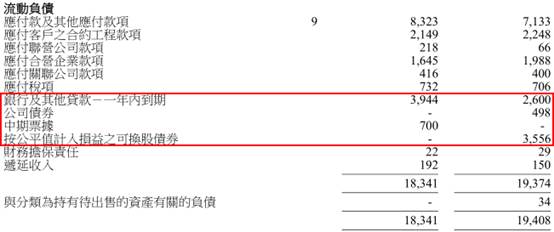

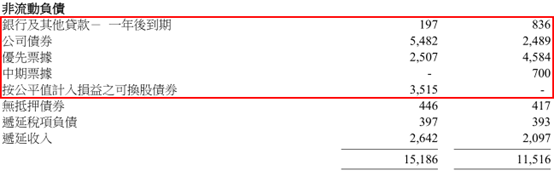

融资结构变化较大,融资成本有一定的上升。从财务数据可以看到,公司的负债结构变化很大,总体看来,2016年的短期融资占比减少,长期融资占比增加,总融资额略微增加,共计167.9亿,同比增加7.08%。

2016年的融资成本为6.09亿,同比增加12.36%。因此总体的融资成本有一定比例的提升。

行业前景有看点,公司业务受益度高

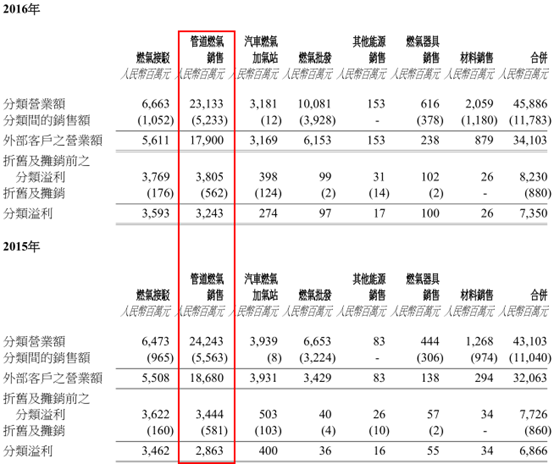

燃气销售业务是净利增长主因,受行业回暖改善。从公司分类业务数据可以看到,公司业绩增长贡献最大的业务是管道燃气销售,2016年该业务营业额同比下跌4.6%至231.33亿,溢利却上涨13.3%至32.43亿。

公司给出的答案是天然气下调导致该业务的毛利率上升,同时,天然气正处于量升价跌的行业大环境中,毛利率的上升,以及销量的上涨,使得该业务在2016年为业绩增长做出大量贡献。

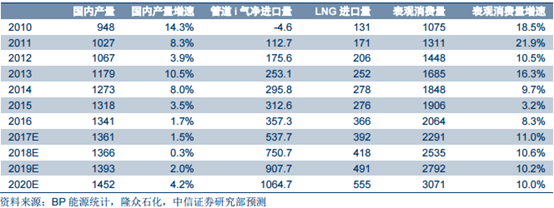

天然气后续将维持价格下跌,用量上升的态势,对公司业务有持续改善趋势。2017年2月,国家能源局《2017年能源工作指导意见》提出,天然气消费比重要提到6.8%左右。2020年国内天然气消费量,预计达到3400亿立方米,2015-2020年的复合增速可达14.5%,天然气未来的发展空间十分广阔。

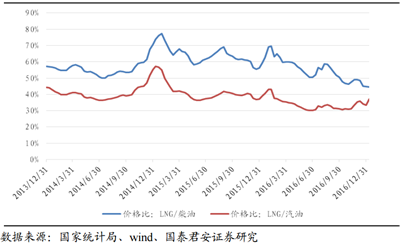

除了政策支持,天然的价格优势已越来越显著。随着天然气价格的下跌,相比于汽油价格、煤价格优势已越来越大,目前LNG/柴油及LNG/汽油的价格比已经创下近3年来历史低位的35%及36%,天然气替代柴油及汽油优势十分明显。

定价市场化+供大于需格局,天然气价格将继续下行。市场净回值定价法成为天然气定价主流。2014年的上调存量气价,2015年存量、增量气价并轨的实现,以及到2016年11月15日,由供需双方协商决定,福建省西气东输的门站价格后,天然气价格市场化已经不远了。

国产与进口供给充足,天然气维持供大于需格局。

(1)国产天然气方面,其产量与储量方面都较大。截至 2015 年底,在探明程度只有19%的情况下,国内常规年燃气资源量已高达68万亿立方米,能稳定供给。

(2)进口天然气方面,其比重正在逐年增加。进口管道气方面的产能利用率,仍有较大提升空间,再加上新气源的拓展,进口管道气供给增量可期。而海上进口LNG方面,国内海上LNG接收站已经达26个,预计到2020年,仍将有9个进入投产期,随之而来的,或将是海上LNG产量的高峰。

综上,在政策大力推广、经济性强、以及价格仍将下行的情况下,行业会维持对新奥能源业务有利的量升价跌态势。

同时,新奥能源将直接受益煤改气政策。煤改气是天然气需求增量较大的领域,公司许多项目就在煤改气主要地区,如河北廊坊市(新奥占100%股权)需要在2016年10月前完成846台,2000 蒸吨工业锅炉治理, 提供约8.1亿立方米的工业用气增量,为2017年带来7%的总销气量增长。并且管理层指出,该业务的政策补贴为10万元/蒸吨。

而河北保定市(新奥占49%的股权)需要在2016年10月之前,完成10万户“煤改气”改造,提供约1.2亿立方米的居民用气增量,相当于1.1%的增长。

管理层指出,地方政府将给予“城中村”居民2700元/户的接驳费补贴及1元/立方米的供暖用气补贴。预计2016年公司在廊坊将完成 3.2 万户的“城中村”改造,2017年预计扩大至4万户。

不仅如此,公司天然气加气站业务或也迎来改善。天然气车船是另一需求增量较大的领域,2017年1月,国家发改委的《天然气“十三五”规划》强调,到2020年,天然气汽车达到1000万辆,配套加气站1.2万座,船用加注站200座以上。以2015年天然气汽车保有量、加气站有503万辆、6500座计算,年均复合增长率分别可达14.7%、13%。

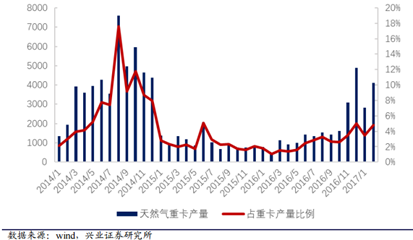

在天然气经济性优势十分明显的当下,天然气重卡销量涨势已先行。2月份天然气重卡产量同比增长927%至4119辆,占总产量比为4.79%,自2016年10月起,连续六个月同比增速超100%。而占比由 2016年年初的1.06%,涨至2017年2月的4.79%,期间最高到过4.99%。

可见,公司加气站业务在未来或为业绩带来惊喜。

多项改善叠加的新奥能源,是否还有介入空间呢?

业务、财务双改善的新奥能源,股价并不算贵

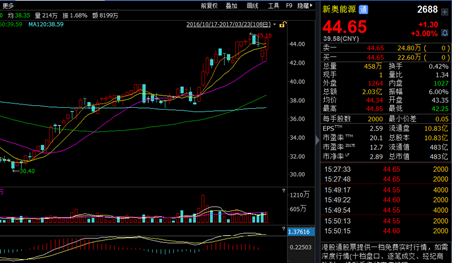

截至2017年3月23日收盘,新奥能源收涨3%,股价为44.65港元/股,对应的市盈率为20倍。

如若刨去3.08亿的回购优先票据亏损,以及6亿的商誉减值亏损,保守估计PE为15倍,结合公司多方面改善与行业前景的考虑认为,现行的股价并非很贵,具备较强的可关注价值。(文/江松华)