智通财经获悉,中金发表研报表示,吉利汽车(00175)2016年业绩大幅改善,新车型周期继续强化,因此2017 年盈利能力有望进一步提升,该行维持吉利“推荐”评级,目标价15港元,较目前股价有25.21%上行空间。

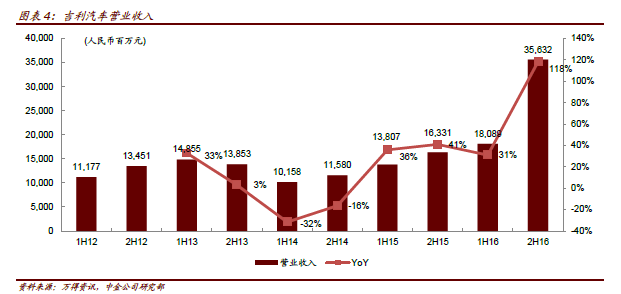

吉利汽车2016 年业绩:收入537.2 亿元,同比增长78.3%;净利润51.1 亿元,同比增长126.2%对应每股盈利0.58 元,超出该行的盈利预测,和市场的一致预期。

销售均价和单车净利润显著提升

2016 年下半年,吉利汽车收入356.3 亿元,同比增长118%,环比增长97%,归母净利润32.4 亿元,同比增长274%,环比增长68%。公司在16 年下半年随着多款明星新品的推出,产品组合显着改善,盈利能力大幅提升,其中销售均价同比增长18%,单车净利润同比增长151%,综合毛利润率环比增长0.9 百分点;全年净利率提升2 个百分点。

2017 年盈利能力有望进一步提升

中金称,吉利产品结构优化成果明显。2016年下半年,均价较高的产品,如博越、博瑞、GS 等销售量贡献比重大幅增加,推动毛利率改善。该行认为,产品结构优化趋势将延续至2017 年,进一步提升产品均价以及毛利率水平。受益于规模效益,2016 年吉利销售费用率/管理费用率分别下降0.5/2.4 个百分点2017 年销售管理费用率有望继续下降。

强劲的产品周期推动2017 年再续高增长

报告提到,2017 年公司的新产品周期将继续提供强劲的增长动力,其中2016 年推出的产品将逐步成熟,同时公司在17 年将推出两款新吉利品牌SUV,同时LYNK&Co 将于2017 年下半年正式推出新车型01 和03,新车型的推出将有望进一步提高销售均价;此外,2018 年公司还将计划推出包括LYNK 品牌在内的六款新车。

盈测及估值

中金将2017、2018 年每股盈利预测分别从人民币0.85 元与1.09 元上调6%与9%至人民币0.9 元与1.19 元。目前,公司股价对应11.4 倍2017 年市盈率。该行维持“推荐”评级和15港元的目标价,较目前股价有25.21%上行空间。目标价对应15 倍2017 年市盈率。

研报原文附件: