政策加持下,新基建快速落地,为汽车智能化升级按下加速键

由于数字经济在疫情期间为宏观经济提供了关键支撑作用,加快产业数字化成为后疫情时代国内经济发展的重要目标。2020年3月4日,中共中央政治局常务委员会召开会议,指出加快5G网络、数据中心等新型基础设施建设进度。新基建的核心是围绕数字化而展开的基础设施建设,而汽车电动化、共享化、智能化都与数字技术密切相关。

受益于5G网络等新基建,汽车在网联化、智能化的转型升级中,其功能与性能将显著提高。此会议为2020年2月11个部门联合印发的《智能汽车创新发展战略》起推动作用。战略中提出,计划到2025年,中国标准智能汽车的技术创新、基础设施、法规标准、产业生态、产品监管和网络安全体系要基本形成,高度自动驾驶的智能汽车在特定环境下能市场化应用。

2020年3月12日,发改委与工信部联合组织实施包括基于5G车路协同车联网在内的一系列创新工程。此系列创新工程赋予新型基础设施可落地应用内涵。在新基建相关政策的支持下,智能网联汽车在自动驾驶和高精地图等领域都将成为集中受益者。

车载显示器作为智能汽车发展的重要硬件设备,能帮助实现人机交互和加强驾驶安全性,其在智能汽车领域将被广泛应用。

车载显示器指安装在汽车内部的显示屏,负责提供驾驶辅助和娱乐

根据显示屏摆放的位置不同,车载显示器可分为中控显示器、仪表显示器、抬头显示器、前后排娱乐大屏、后视镜屏:

仪表显示器:反映车辆工作状态,其中包括车速里程表、转速表、水温表、燃油表、车辆指示灯及警示灯,使驾驶员及时了解车辆参数是否正常。

抬头显示器:为驾驶员提供路况、导航、车速等辅助功能,避免驾驶时低头查看仪表盘导致注意力分散,提高安全性。

后视镜显示器:连接前后车载摄像头,提供行车记录、导航、盲点清除等功能。运用摄像头,捕捉比传统后视镜更广的视角,为驾驶员提供更清楚的路况信息。

中控显示器:控制车内设备和基础设置,包括空调高低、音频大小,提供倒车影像、导航等驾驶辅助,同时带有视频播放等娱乐功能。

副驾和后排娱乐显示器:为前后排乘客提供娱乐功能从而提高乘坐体验,避免行车时乘客因无娱乐设施而感到无趣。

车载显示器显示技术主流为TFT-LCD,但新型显示技术有望崛起

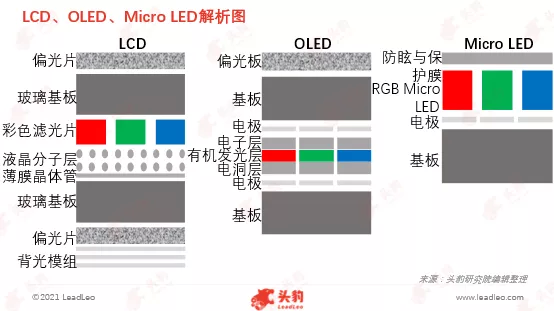

LCD车载显示器正处于成熟期,其全球销量从2009年的1,800万部增至2018年的1.64亿部。但是2019年销量下滑至1.56亿部,同比下滑5%。LCD的显示原理是在两片平行的玻璃基板上放置彩色滤光片和液晶分子层,通过TFT来改变和控制液晶分子的转动方向从而控制偏振光射出的方式。LCD需要背光模组提供光源。

OLED则不需要背光源。其原理是通过电流驱动有机发光层实现发光,所以其相较LCD会更加轻薄。Mini LED的发光原理与LED类似,将电转化为可见光,可自发光。

车载显示器主要要求包括亮度高、寿命长、反应时间快、运作温度在-30°C-85°C。车载显示器亮度高能保证驾驶员能清楚看到路况信息。汽车平均寿命为7-12年,车载显示器则需达到相应寿命。车载显示器反应时间快慢决定有无拖影,影响显示器的清晰度。由于汽车常在高温下行驶和摆放在户外,车载显示器的耐热和抗寒能力要求高。

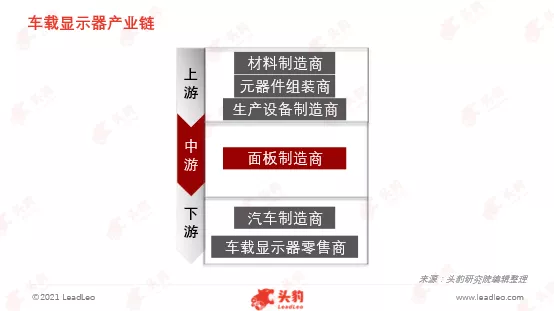

车载显示器上游材料、生产设备被国际企业垄断,下游议价能力强

OLED面板制造分为三道主要工序,Array(背板段)、Cell(前板段)、Module(模组段)。背板段通过成膜、曝光、刻蚀形成驱动电路,为发光器件提供稳定的电源。前板段是面板良率的关键,其目的是把被蒸材料蒸发成原子或分子并在基片表面形成膜。模组段是切割、贴附和测试。

三道工序所需设备基本都被日本和韩国企业垄断。背板段和前板段阶段技术要求高,中国企业很难在短时间内突破,所以国产化难度大,导致上游成本难以降低。模组段由于国产LCD技术成熟,且LCD和OLED模组段设备差距小,部分设备也能运用LCD设备进行改造。

OLED生产设备技术掌握在少数国际企业手中,设备价格昂贵,导致中国OLED产能受制约,无法像LCD一样大规模量产。未来OLED车载显示器份额将快速增长,产能瓶颈将导致中国OLED企业的市场份额被国际企业侵蚀。

下游是大型汽车品牌和汽车配件零售商,其对中游面板和客户的议价能力都较强,其毛利率达20%。受疫情影响,2020年中国市场汽车全年销量同比下滑1.9%至2,531.1万辆,但下跌主要出现在中国疫情较为严重的上半年,下半年汽车销量同比增长6.6%,说明汽车销售量正逐步回暖。同时中国汽车工业协会也预测,2021年汽车销量将增加至2,623.4万辆,拉动车载显示器需求。

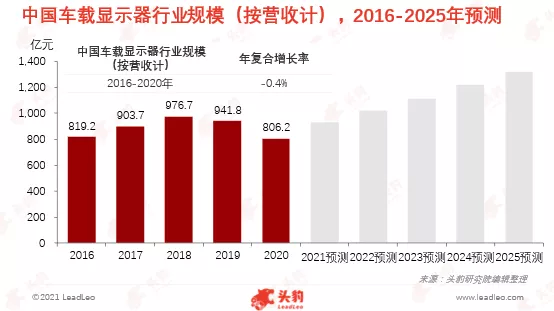

随着汽车销量回暖及汽车智能化加强,车载显示器行业市场规模持续增长

自2017年起,全球汽车销量出现疲软,增速开始下滑。受疫情影响,2020年全球汽车销量更是同比大幅下降13%。中国车载显示器规模也出现下调,从2016年819.2亿元减少至806.2亿元,年复合增长率为-0.4%。

随着疫苗的普及,疫情逐渐受控,抑制的需求将释放,同时各国政府推出刺激消费政策,如美国发放现金、中国提供购车补助等。全球汽车销量预计在2021年将会出现增长,车载显示器也会有较高幅度的增长。但在汽车需求快速释放过后,其需求逐渐饱和,在未来3-5年,汽车的增长速度将有所减缓。

车载显示器向大屏化一体化发展

大屏显示器出货量猛增。2020年三季度12.3英寸车载显示器出货量占整体市场32.7%,10.2英寸显示器市占比达20.2%。份额由原来2018年三季度的9.1%飙升至52.9%,部份车型开始使用大尺寸屏幕。特斯拉的Model S屏幕尺寸达17英寸,奔驰A级车也将配置两个10.5英寸的显示屏。中国拜腾更是在2019CES展推出一款带有49英寸中控显示的SUV。

车载显示器大屏化催生了一体化需求。仪表盘显示器、中控显示器、前排娱乐显示器合在一起形成一个大屏幕,同时把所有功能按键全部放在显示器里,使车内更加美观和简洁,操作起来更加方便。

深度见解:头部相争,技术为王

随着汽车智能化发展,车载显示器作为人车信息传达的媒介,其扮演的角色尤为重要。车载显示器行业属于面板里的细分领域。由于国外少数企业掌握车载显示器核心技术和材料,国外车载显示技术较为成熟。但是受中国政府对新型显示技术在研发上及生产设备制造上的大力支持,中国车载显示器行业处于快速发展阶段。截至2020年,中国LCD面板产能已经成为全球第一。

新型显示技术有望替代现有技术。AMOLED、Mini LED等新型显示技术在色彩,对比度、反应时间等多角度均强于LCD,其市场份额也不断提高,但因为技术尚未完全成熟及成本过高等因素,仍未能大规模普及。国际企业逐渐减少LCD产能,加大AMOLED产能布局。中国企业在不断加大LCD产能的同时也开始AMOLED的生产。但受生产设备、原材料等方面制约,中国企业在AMOLED技术方面仍处于爬坡阶段。

企业不断加大研发力度,保持技术优势,以免遭拥有新型技术的企业淘汰。面板龙头三星实现量产OLED,几乎垄断整个OLED市场,同时抢占LCD的市场份额。中国企业为不被新型技术侵蚀,大力投入OLED布局,同时布局Mini LED和Micro LED等研发。京东方(00710)通过与华灿光电合作,一起研发Mini LED;TCL华星与三安半导体联合Micro LED开发。

重点关注企业

通过深度研究中国车载显示器行业内优质企业,头豹建议重点关注京东方、深天马、维信诺。

本文选编自“头豹”,作者:头豹;智通财经编辑:李均柃