写在前面

近日,由高盛集团和Visa持股的支付公司Marqeta提交美股上市申请,估值约为160-170亿美元,PS TTM 50X左右。通过技术革新突破了传统发卡行业的格局,是虚拟卡、企业预付卡、企业信用卡的技术提供商,客户包括打车巨头Uber和外卖巨头DoorDash等。本篇报告重点聚焦支付科技赛道,对Marqeta公司进行深度分析,并对行业相关公司进行比较研究。

思考一:电子商务等在线消费发展迅速,传统支付生态系统面临改革?

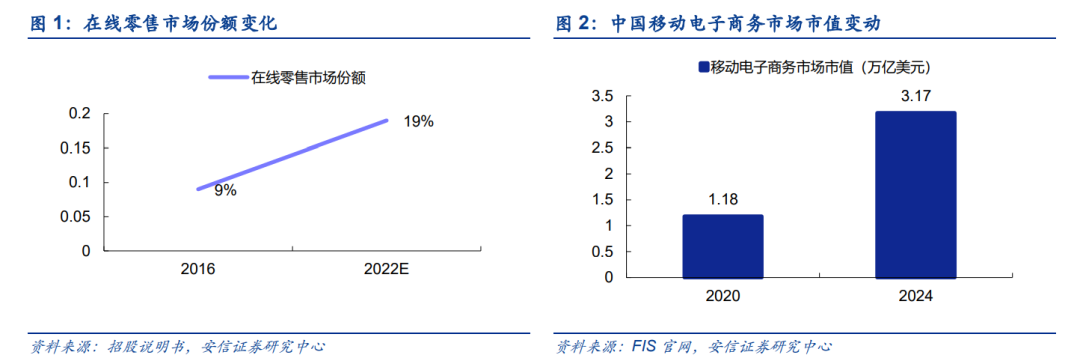

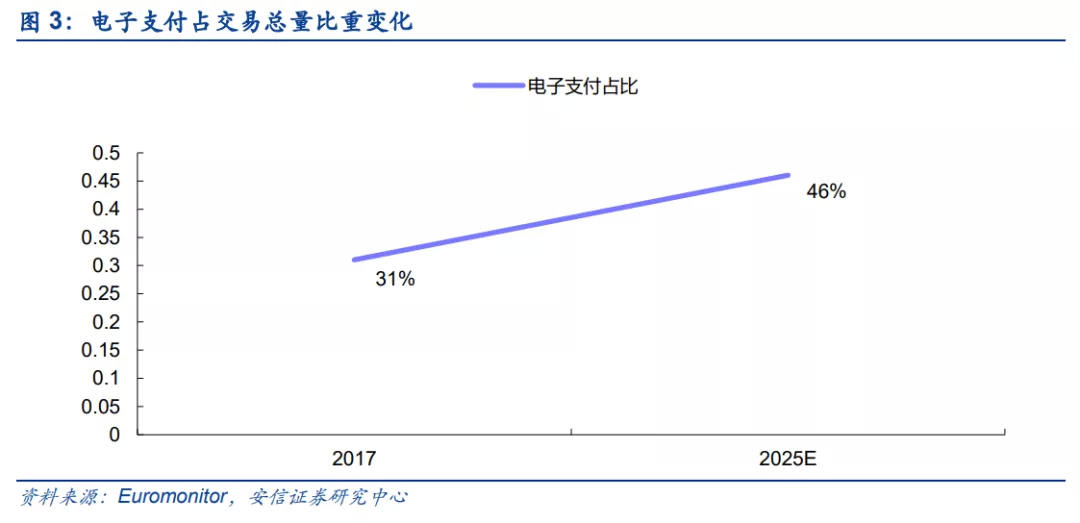

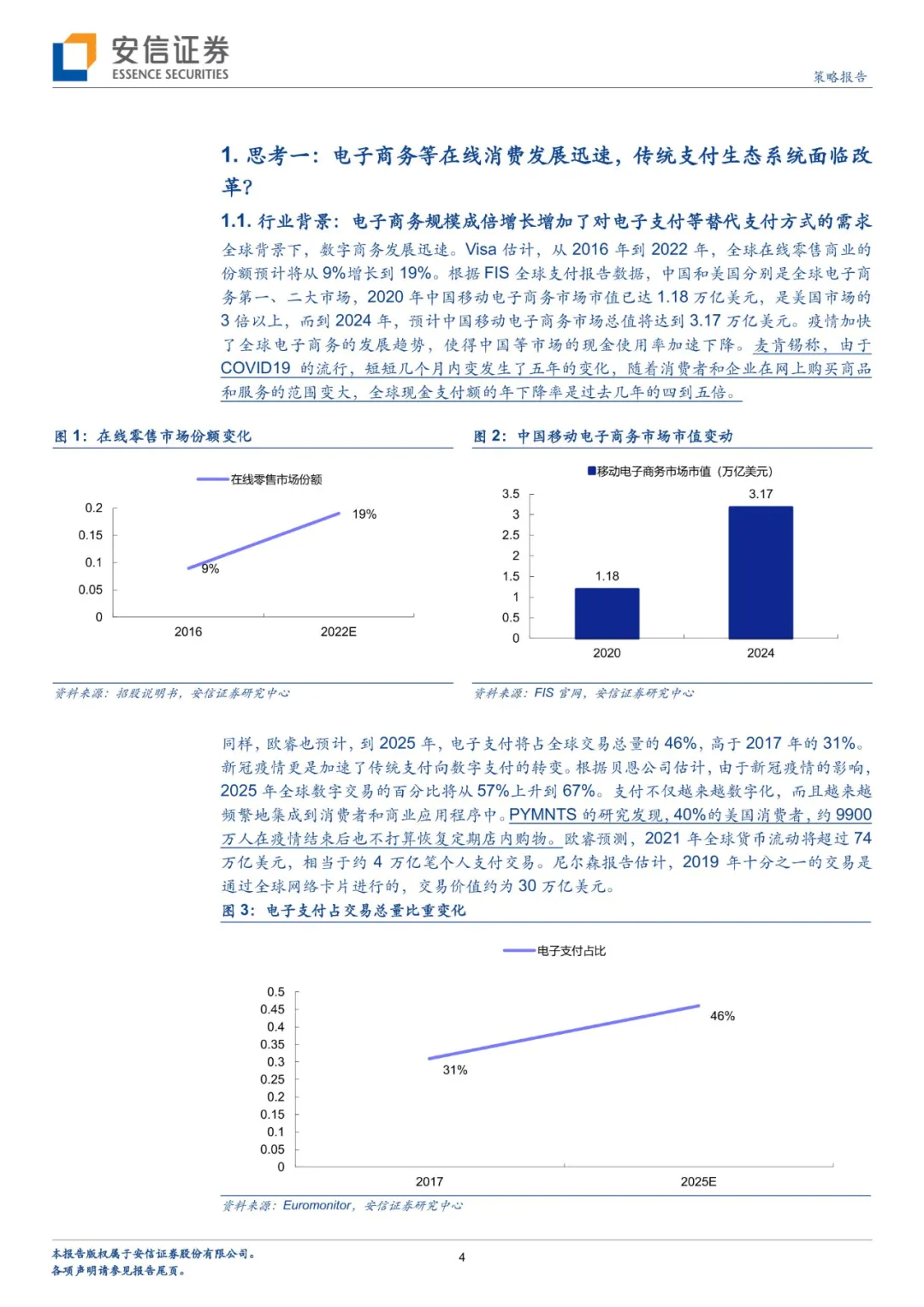

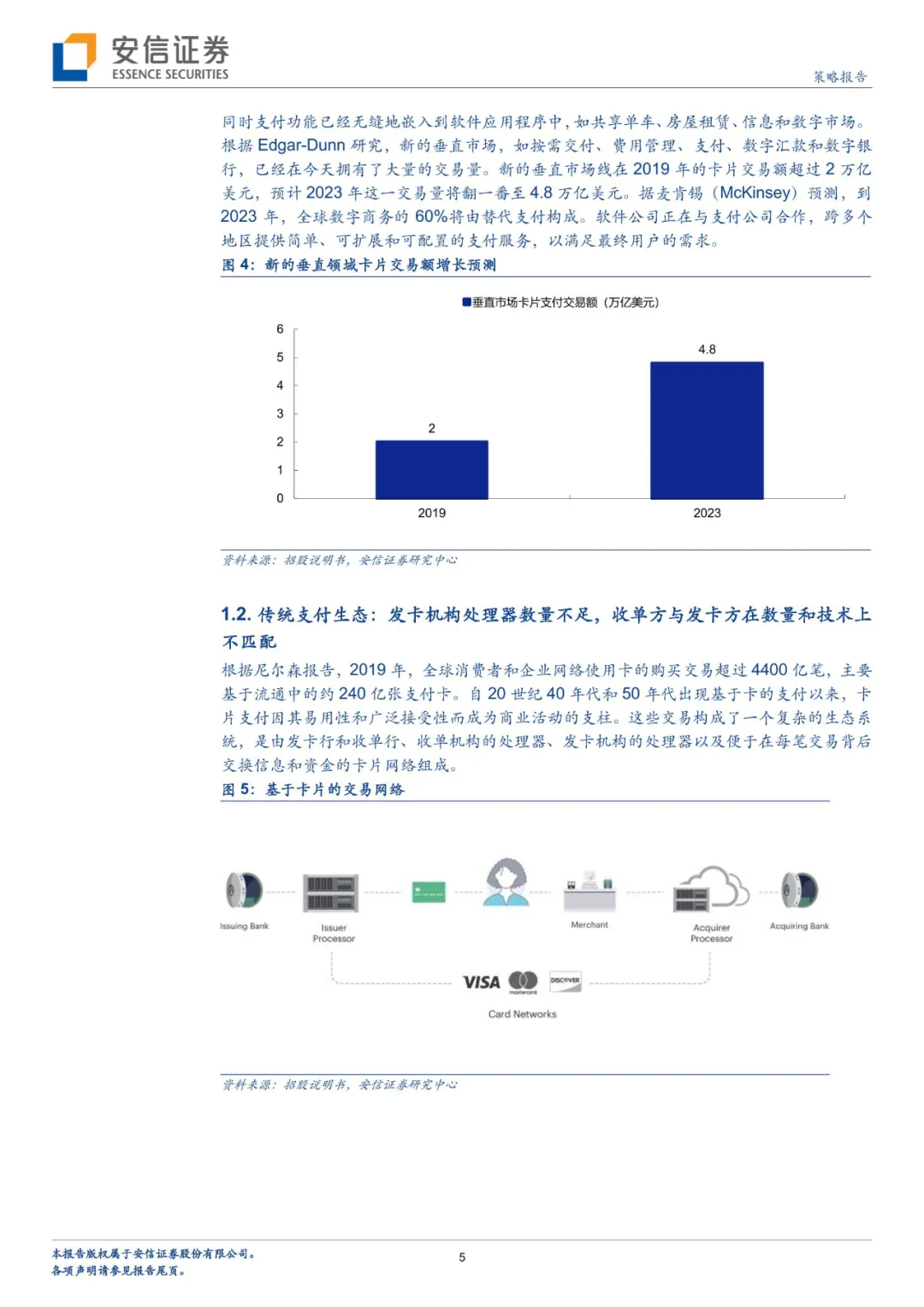

①Visa估计,从2016年到2022年,全球在线零售商业的份额预计将从9%增长到19%。此外,欧睿预计到2025年,电子支付将占全球交易总量的46%,高于2017年的31%。根据贝恩公司估计,2025年全球数字交易的百分比将从57%上升到67%,整体来看,向数字支付的转变正在加快。②支付不仅正在变得越来越数字化,而且还被更频繁地融入到消费和商业应用程序中,如共享乘车、房屋租赁、消息传递和数字市场等。根据麦肯锡,到2023年,全球60%的数字商业预计将由替代支付组成。软件公司正在与支付公司合作,在多个地区提供简单、可扩展和可配置的支付服务,以满足其最终用户的需求。③ 根据尼尔森,2019年,全球消费者和企业网络使用卡的购买交易超过4400亿笔,主要基于流通中的约240亿张支付卡。美国大约有300家收单银行,但是,全球大约只有200个发卡机构处理器。大型金融机构一直依赖于不灵活且复杂的旧版发行方处理器基础架构。为了满足这些需求并响应最终用户不断变化的行为,企业需要一个现代化的发卡和交易处理平台,能克服传统技术的限制,同时还能够与发卡银行和卡片网络无缝集成。

思考二:基于开发者角度搭建一站式平台,核心在于发卡服务?

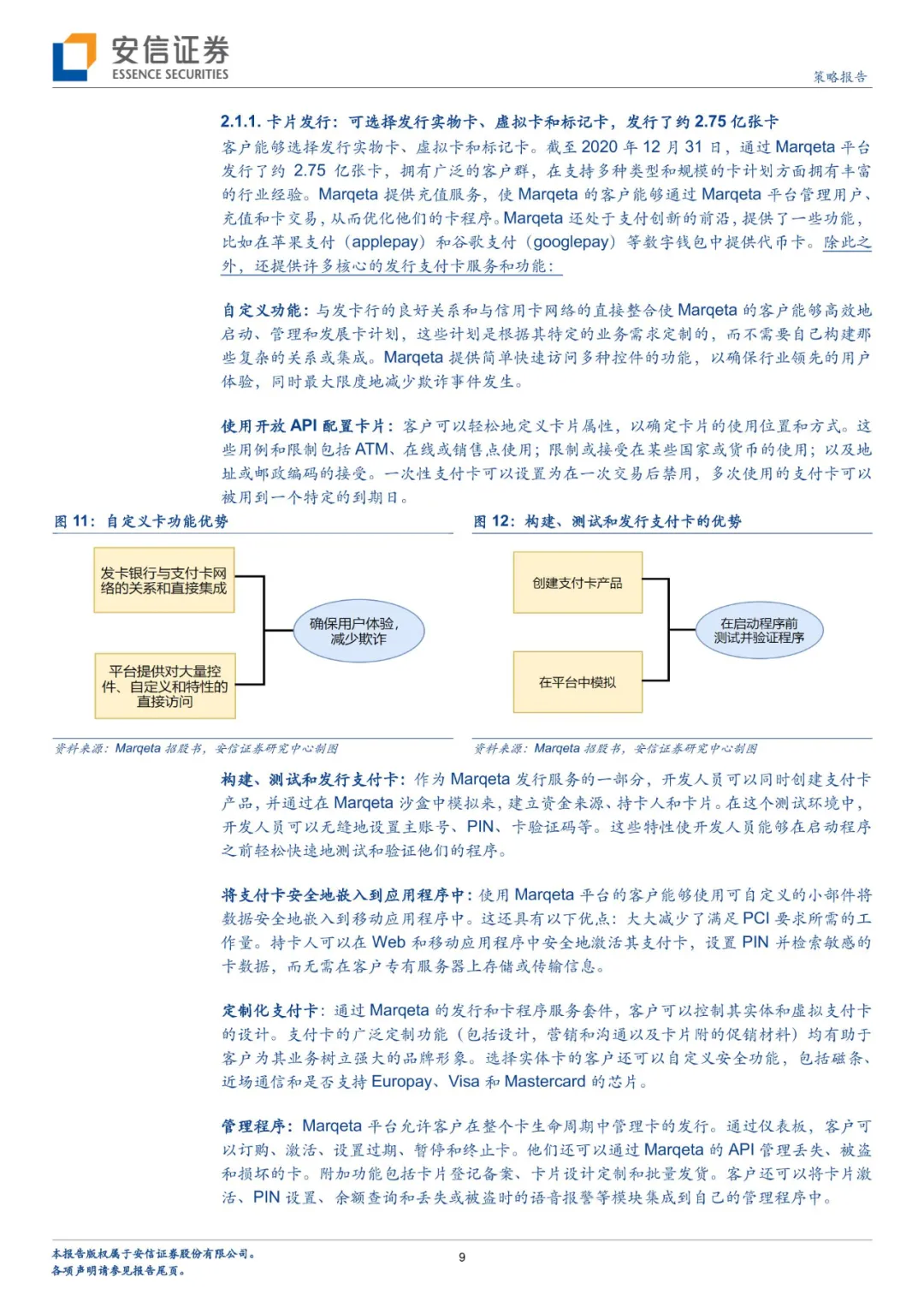

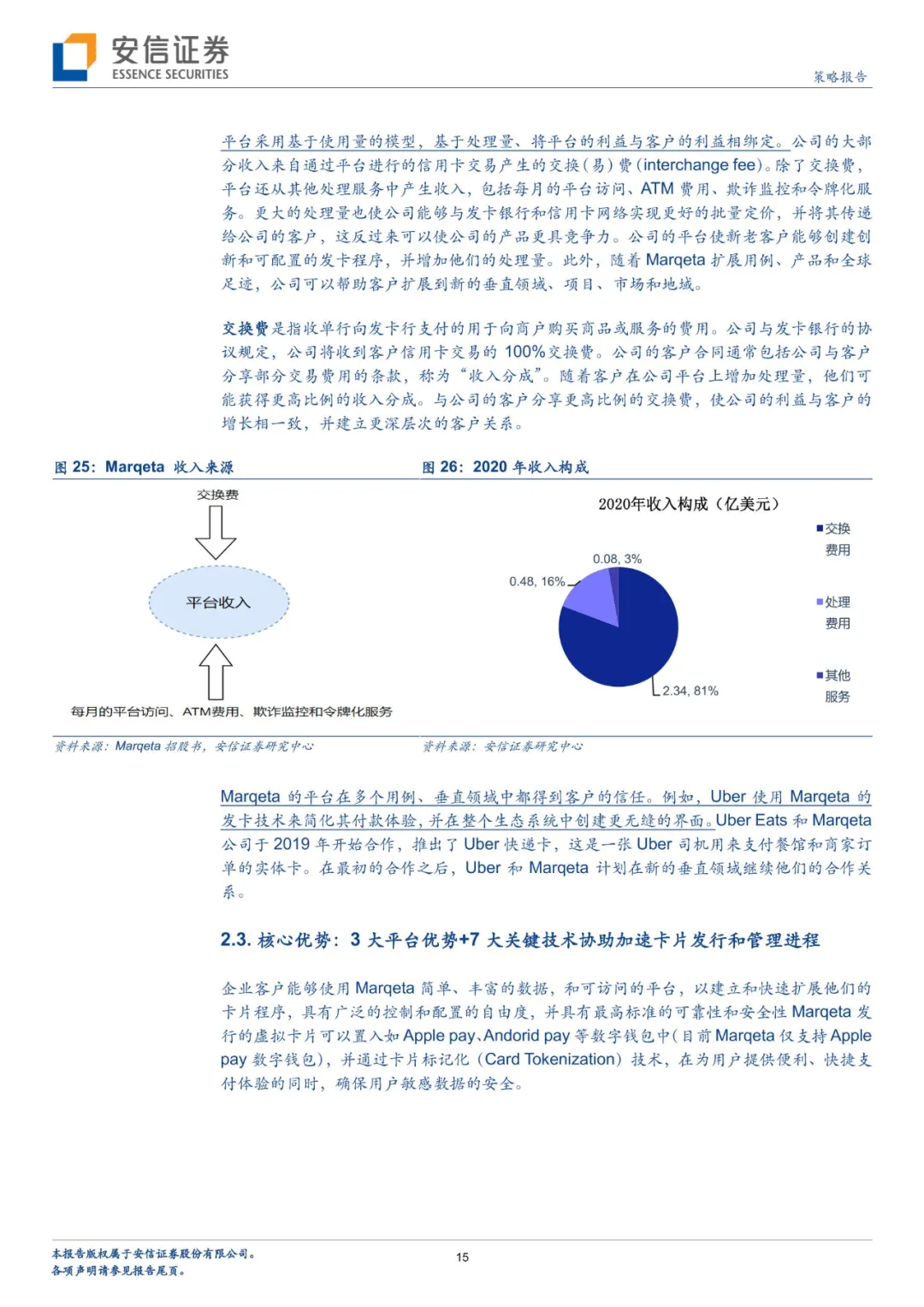

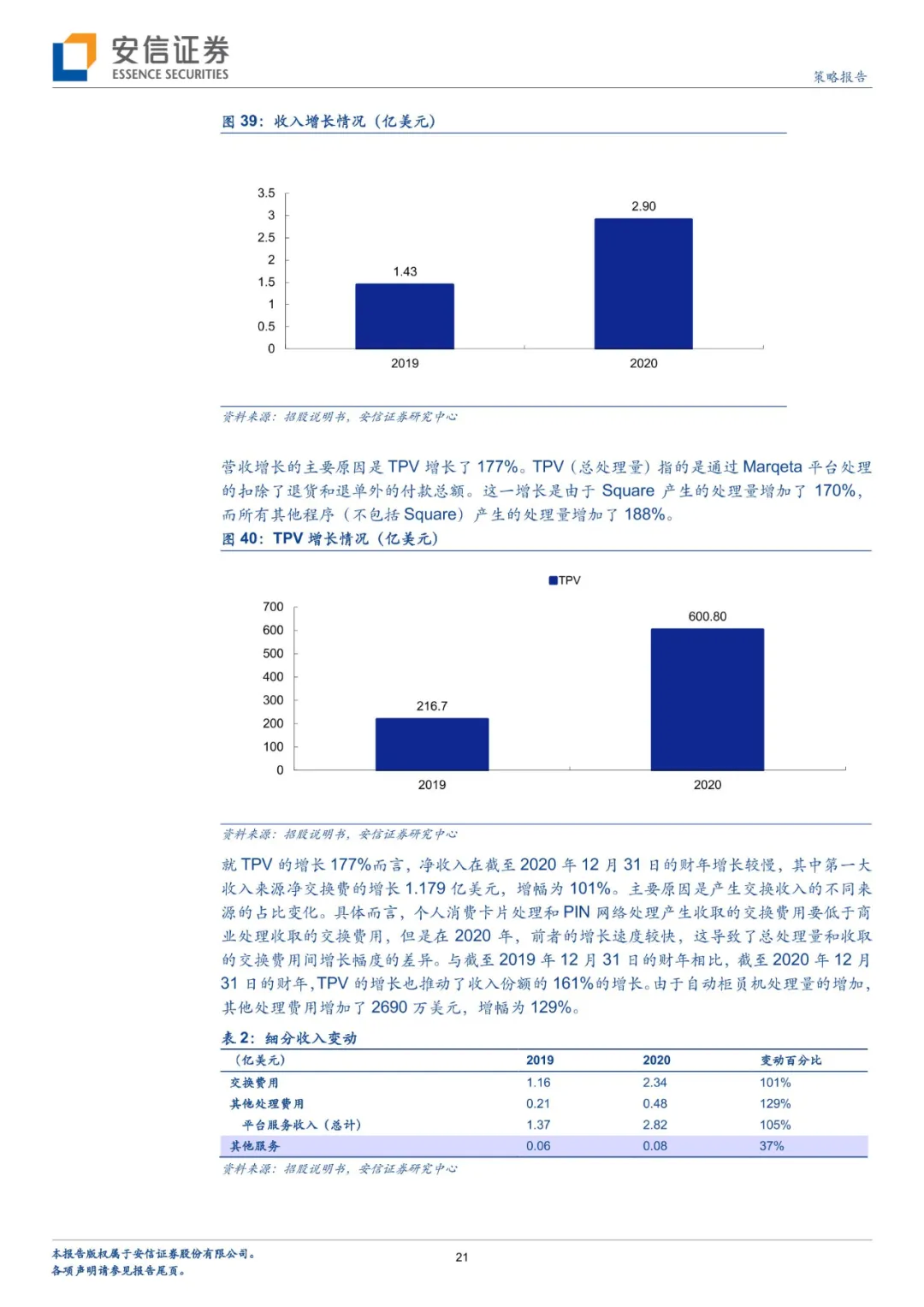

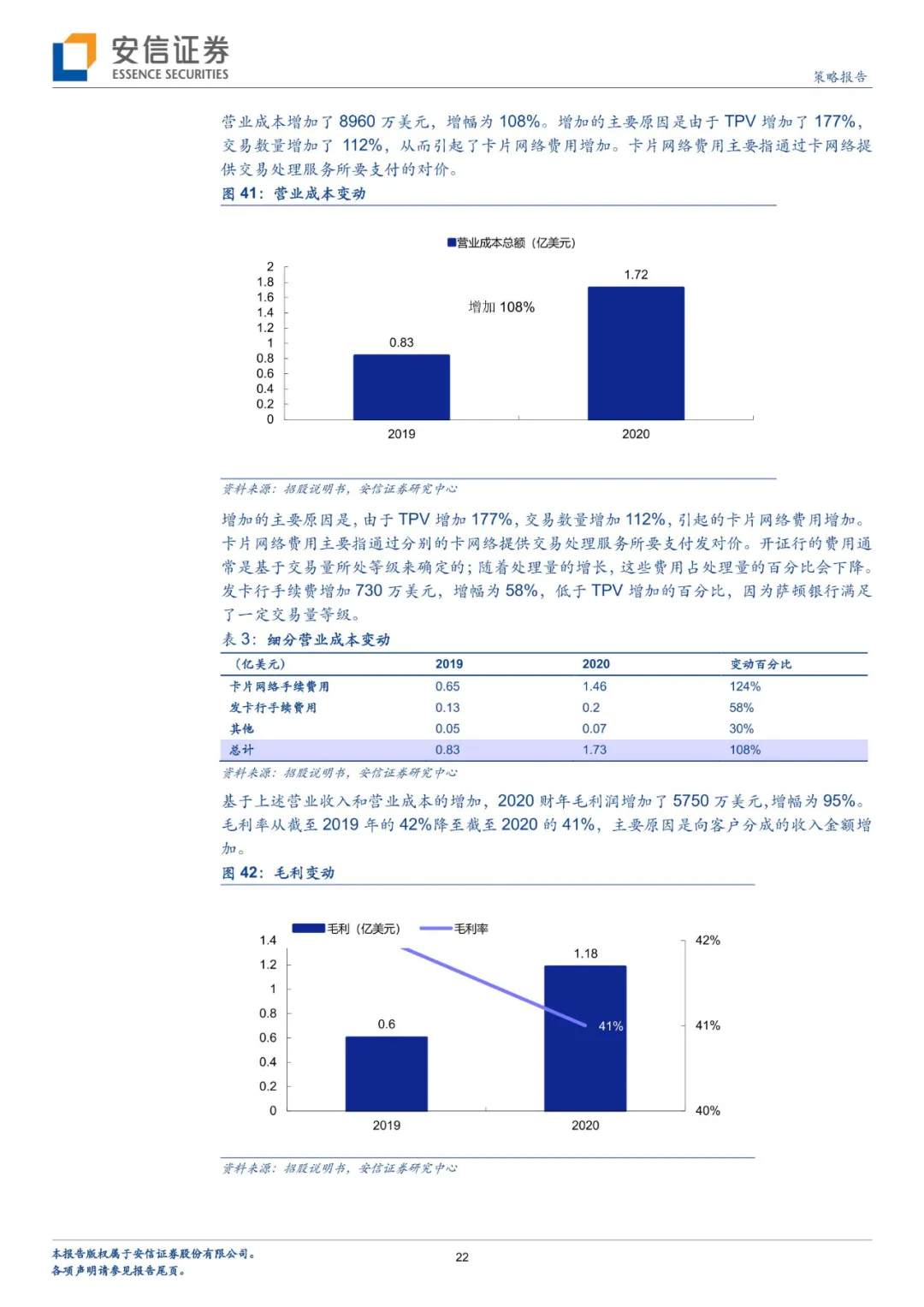

公司成立于2010年,主要向金融服务、电子商务、零售和社交媒体等领域的企业或个人提供虚拟卡、企业预付卡和企业信用卡等技术服务,打造了一个开放式发卡与核心结算平台,为企业与商户提供一站式服务,降低了新功能的编程与实施成本,使客户(包括Affirm、DoorDash、Instacart、Klarna和Square等)能够创建定制的支付卡。截止2020年年底,公司业务已遍布36个国家,累计卡片发行量约2.75亿张卡,平台拥有约5700万张活跃卡,业务处理金额约600亿美元。公司的大部分收入来自通过平台进行的信用卡交易产生的交换费,占据超过80%营收。2020年,公司收入增长超过1倍至2.9亿美元,2021Q1收入增长率为123%,达到1.08亿美元,保持高增长态势,净亏损收窄。公司的收入留存率超200%,具有较好的成长性和发展预期,公司未来的增长源于老客户留存+新客户开拓,以及扩大公司的全球经营范围。

思考三:产业链主要三种类型公司,以公司为代表的新兴公司潜力大?

① 拥有传统技术平台的提供商,如全球支付、Fiserv和FIS等。一般来说,传统的解决方案更加严格,实施和创新都较慢。传统平台通常面向大型金融机构,提供标准产品的服务,流程冗长。相比之下,Marqeta平台支持一系列数字启用的用例,能快速服务于不断发展的信用卡发行市场。②以垂直领域为重点的提供商,包括Wex和通信数据等。③ 新兴的供应商,包括Adyen和Stripe等。整体来看,相较于其他平台,Marqeta开放式的API编程自由度更高,能够基于企业或是个人的需求,为客户定制化地设计支付卡片。

风险提示

行业竞争加剧风险,技术更新迭代风险,核心技术泄露风险

01 思考一:电子商务等在线消费发展迅速,传统支付生态系统面临改革?

1.1. 行业背景:电子商务规模成倍增长增加了对电子支付等替代支付方式的需求

全球背景下,数字商务发展迅速。Visa估计,从2016年到2022年,全球在线零售商业的份额预计将从9%增长到19%。根据FIS全球支付报告数据,中国和美国分别是全球电子商务第一、二大市场,2020年中国移动电子商务市场市值已达1.18万亿美元,是美国市场的3倍以上,而到2024年,预计中国移动电子商务市场总值将达到3.17万亿美元。疫情加快了全球电子商务的发展趋势,使得中国等市场的现金使用率加速下降。麦肯锡称,由于COVID19的流行,短短几个月内变发生了五年的变化,随着消费者和企业在网上购买商品和服务的范围变大,全球现金支付额的年下降率是过去几年的四到五倍。

同样,欧睿也预计,到2025年,电子支付将占全球交易总量的46%,高于2017年的31%。新冠疫情更是加速了传统支付向数字支付的转变。根据贝恩公司估计,由于新冠疫情的影响,2025年全球数字交易的百分比将从57%上升到67%。支付不仅越来越数字化,而且越来越频繁地集成到消费者和商业应用程序中。PYMNTS的研究发现,40%的美国消费者,约9900万人在疫情结束后也不打算恢复定期店内购物。欧睿预测,2021年全球货币流动将超过74万亿美元,相当于约4万亿笔个人支付交易。尼尔森报告估计,2019年十分之一的交易是通过全球网络卡片进行的,交易价值约为30万亿美元。

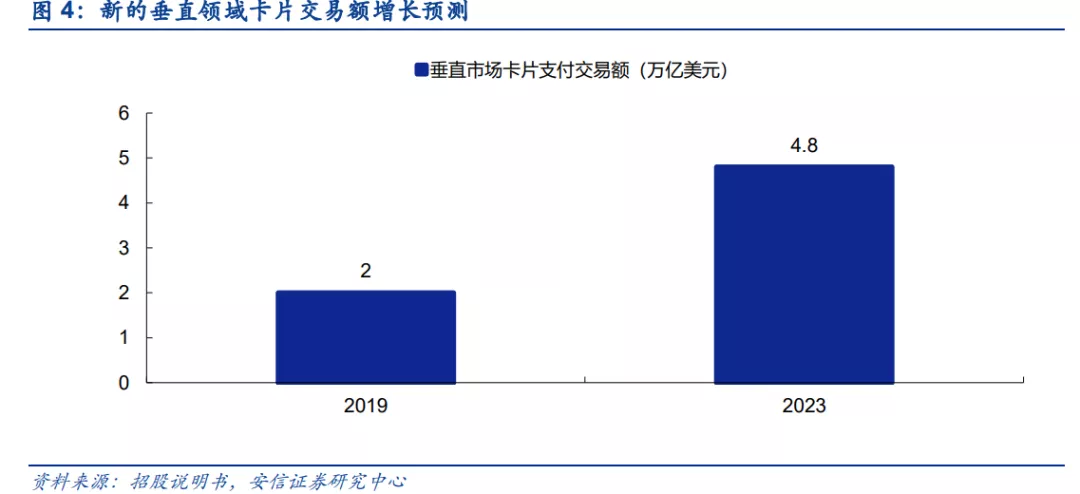

同时支付功能已经无缝地嵌入到软件应用程序中,如共享单车、房屋租赁、信息和数字市场。根据Edgar-Dunn研究,新的垂直市场,如按需交付、费用管理、支付、数字汇款和数字银行,已经在今天拥有了大量的交易量。新的垂直市场线在2019年的卡片交易额超过2万亿美元,预计2023年这一交易量将翻一番至4.8万亿美元。据麦肯锡(McKinsey)预测,到2023年,全球数字商务的60%将由替代支付构成。软件公司正在与支付公司合作,跨多个地区提供简单、可扩展和可配置的支付服务,以满足最终用户的需求。

1.2. 传统支付生态:发卡机构处理器数量不足,收单方与发卡方在数量和技术上不匹配

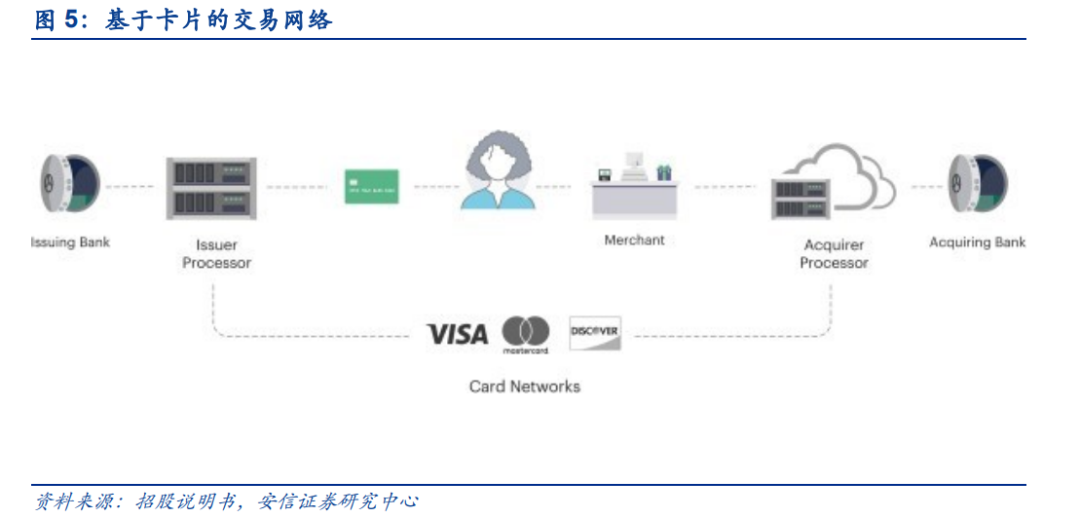

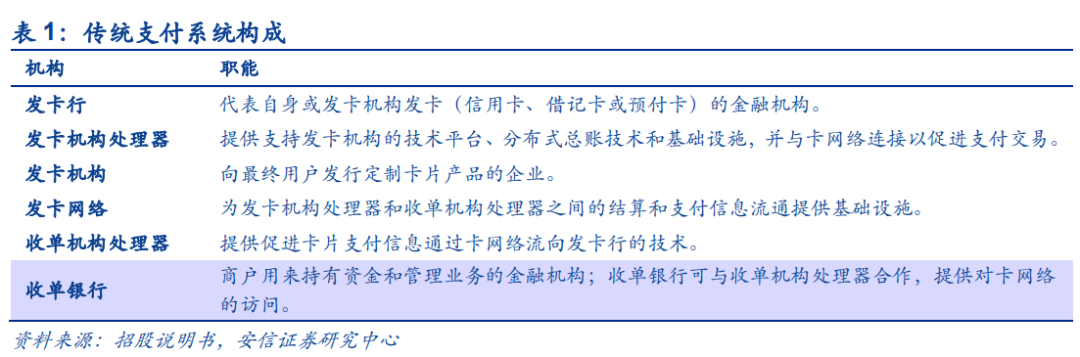

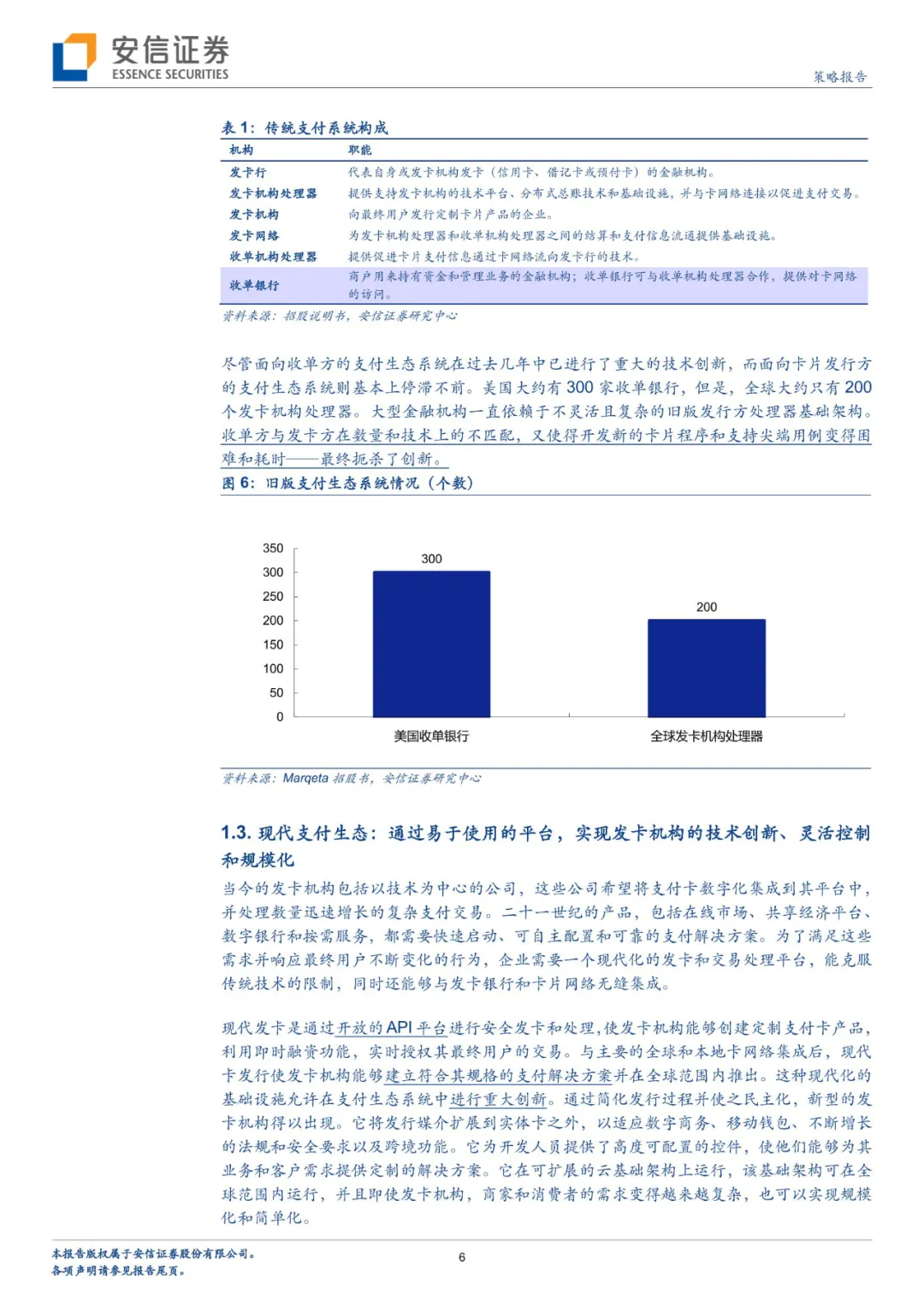

根据尼尔森报告,2019年,全球消费者和企业网络使用卡的购买交易超过4400亿笔,主要基于流通中的约240亿张支付卡。自20世纪40年代和50年代出现基于卡的支付以来,卡片支付因其易用性和广泛接受性而成为商业活动的支柱。这些交易构成了一个复杂的生态系统,是由发卡行和收单行、收单机构的处理器、发卡机构的处理器以及便于在每笔交易背后交换信息和资金的卡片网络组成。

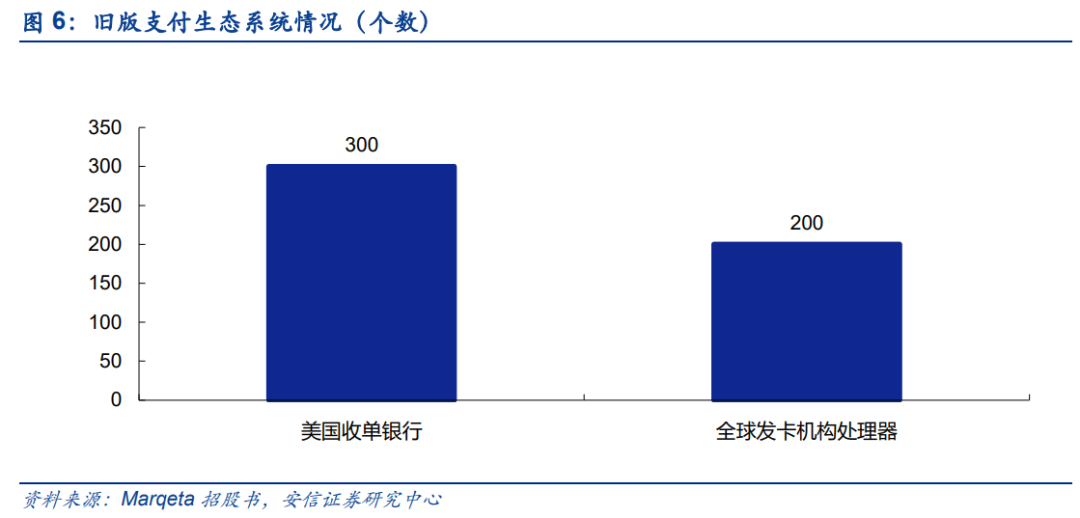

尽管面向收单方的支付生态系统在过去几年中已进行了重大的技术创新,而面向卡片发行方的支付生态系统则基本上停滞不前。美国大约有300家收单银行,但是,全球大约只有200个发卡机构处理器。大型金融机构一直依赖于不灵活且复杂的旧版发行方处理器基础架构。收单方与发卡方在数量和技术上的不匹配,又使得开发新的卡片程序和支持尖端用例变得困难和耗时——最终扼杀了创新。

1.3. 现代支付生态:通过易于使用的平台,实现发卡机构的技术创新、灵活控制和规模化

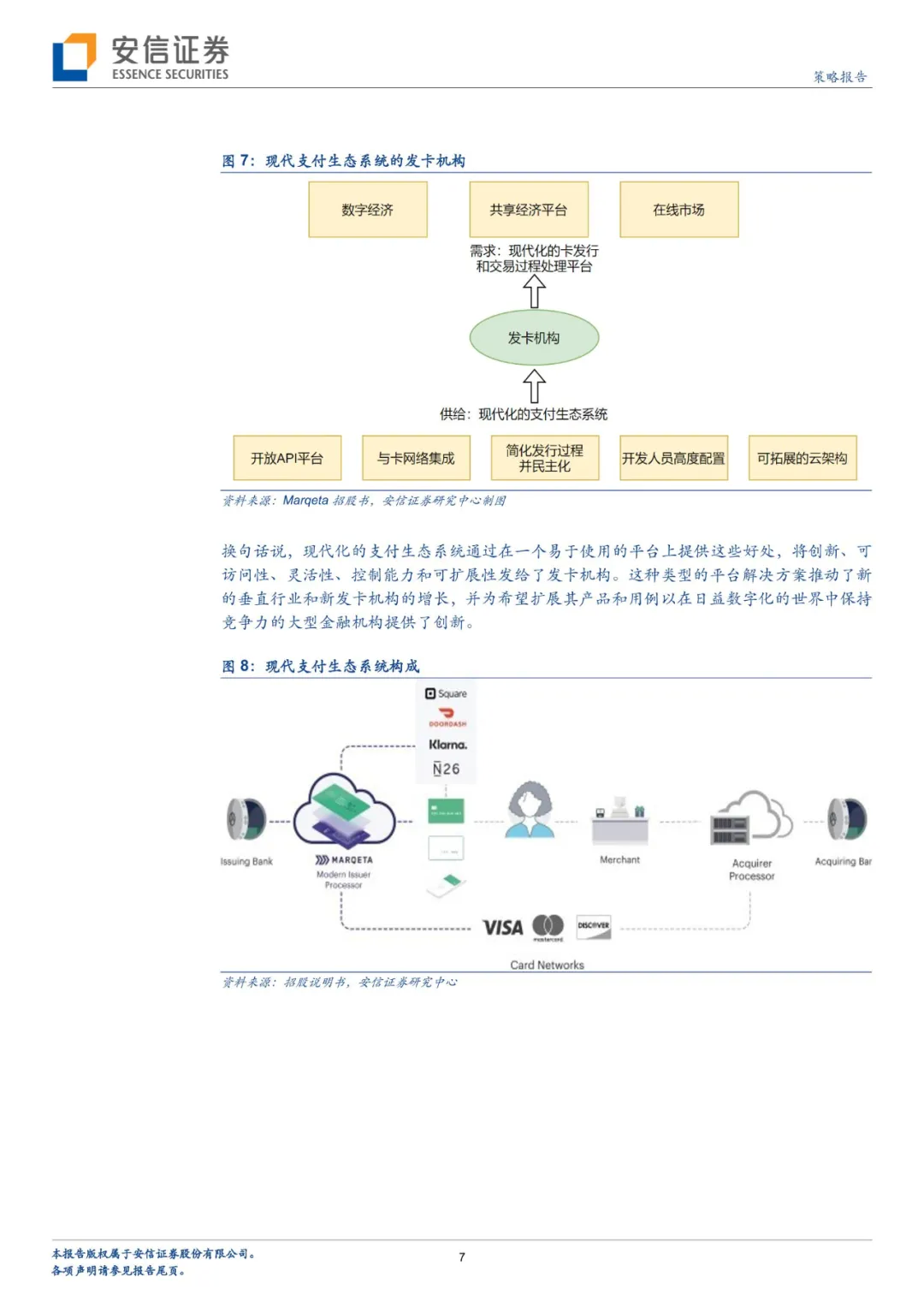

当今的发卡机构包括以技术为中心的公司,这些公司希望将支付卡数字化集成到其平台中,并处理数量迅速增长的复杂支付交易。二十一世纪的产品,包括在线市场、共享经济平台、数字银行和按需服务,都需要快速启动、可自主配置和可靠的支付解决方案。为了满足这些需求并响应最终用户不断变化的行为,企业需要一个现代化的发卡和交易处理平台,能克服传统技术的限制,同时还能够与发卡银行和卡片网络无缝集成。

现代发卡是通过开放的API平台进行安全发卡和处理,使发卡机构能够创建定制支付卡产品,利用即时融资功能,实时授权其最终用户的交易。与主要的全球和本地卡网络集成后,现代卡发行使发卡机构能够建立符合其规格的支付解决方案并在全球范围内推出。这种现代化的基础设施允许在支付生态系统中进行重大创新。通过简化发行过程并使之民主化,新型的发卡机构得以出现。它将发行媒介扩展到实体卡之外,以适应数字商务、移动钱包、不断增长的法规和安全要求以及跨境功能。它为开发人员提供了高度可配置的控件,使他们能够为其业务和客户需求提供定制的解决方案。它在可扩展的云基础架构上运行,该基础架构可在全球范围内运行,并且即使发卡机构,商家和消费者的需求变得越来越复杂,也可以实现规模化和简单化。

【以下内容详见完整报告】

本文编选自微信公众号“诸海滨科新先声”,作者:诸海滨;智通财经编辑:陈诗烨