编者按:最近AT&T(T.US)宣布要把花巨资收购的WarnerMedia剥离,而另一边则有消息称亚马逊(AMZN.US)可能要收购米高梅。WarnerMedia和米高梅都是媒体公司,为什么有AT&T的前车之鉴,亚马逊还不收手,难道是想重蹈覆辙吗?知名科技博主Ben Thompson对此进行了分析。原文发表在其个人博客上,标题是:Distribution and Demand。

划重点:

AT&T涉足媒体业是个糟糕主意,其战略意义为零

把内容跟分发合并一般来说是没有意义的

大家对distribution的理解往往是错的

AT&T的问题在于差异化内容的商业模式跟AT&T的核心业务是正交关系

Google(GOOG.US)或Facebook(FB.US)并没有控制分发,他们控制的是需求

媒体公司跟Google之类的公司的重要区别:前者的固定成本最低,但边际成本会不断持续,而后者的固定成本很庞大,但边际成本最低

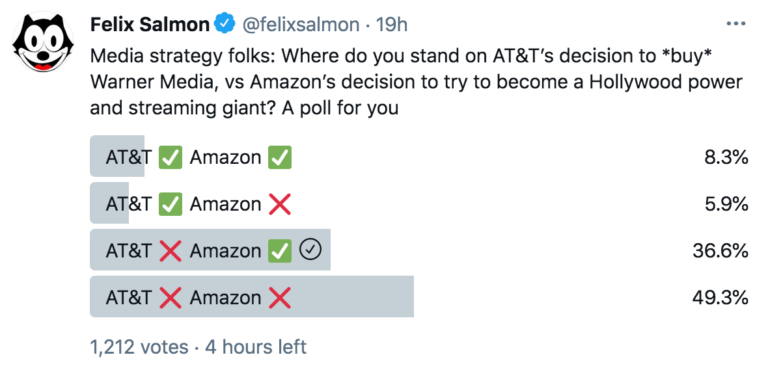

Felix Salmon在Twitter上面问了个问题:

Felix Salmon关于AT&T与亚马逊媒体战略的调查

尽管Salmon的问题是因为AT&T要剥离WarnerMedia并把后者跟Discovery(DISCA.US)合并(由Discovery管理)的消息而引发,但几个小时后, The Information的一篇报道认为亚马逊正在考虑收购米高梅,说明他还是有先见之明的。

亚马逊会不会真的进行收购还有待观察,至于这是不是正确选择甚至还需要更长的时间才能知道。赞成和反对都有合理的论据。不过,有一点一直都很清楚,那就是AT&T涉足媒体业是个糟糕主意,其战略意义为零。

对亚马逊收购电影工作室持开放态度,但对AT&T收购媒体集团却持反对意见(这是我从一开始的态度),并不是因为对相对于科技公司的保守企业有什么偏见。相反,这源自于对互联网确实跟模拟世界不一样的理解。

AT&T与分发的经济学

Distribution(分发)是技术和媒体使用最频繁的用语之一,而且在绝大多数情况下,这个词都是被用错的;这解释为什么AT&T和时代华纳的婚姻注定要以离婚告终。来自财经媒体的行业的一段传奇:

有线电视大亨约翰·马龙(John Malone)是Discovery的主要股东。他说,尽管自己认为时代华纳做得不错,但是把内容跟发行合并到一起通常是没有意义的。他说:‘我认为连接技术跟数字技术是一方面的关注重点,而创作出让人沉迷的内容属于另一种关注重点。而且在同一支管理团队里面,你很难找到这两方面都擅长的。’

为什么说好莱坞会变成一种干扰呢?只需看看杰夫·贝索斯和亚马逊就知道了。不过按照我的估计,把内容和发行合并的问题更具有根本性。

我们从后面这个讲起:如果理解得当的话,发行显然需要建立物理基础设施。Comcast(CMCSA.US)需要铺设有线电缆和光纤。DirecTV,AT&T的又一个意外灾难,需要发射卫星上天,在地上安装天线。AT&T核心的移动业务需要购买频谱,安装天线发射塔和基站。考虑到巨额的资本成本,胆小者根本干不了这样的事。

不过,这项投资的回报是阻止竞争的护城河。比方说,Comcast只能跟卫星电视竞争电视服务,跟本地电话公司竞争互联网。没有其他的有线电视公司会打算铺设有竞争力的有线电缆,因为Comcast只需要降价就能将其赶出市场。这甚至都算不上掠夺性定价,因为从边际成本来看它的基础设施基本上相当于免费的。敷设电缆的成本昂贵,但使用有线电缆的价格很便宜。

也就是说,就算存在竞争,这种竞争也是非常残酷的,因为它是零和博弈。AT&T客户不会是Verizon(VZ.US)的客户也不会是T-Mobile(TMUS.US)的客户。在客户的稀缺性以及增量使用的零边际成本的共同作用下,结果就是价格战,T-Mobile在过去十年的时间里一直采取这种策略,目的是从Verizon和AT&T手中夺取大量份额。也许这就是为什么他们都想染指内容的原因。

内容的差异化与商品化

Verizon的做法是进入商品化的内容领域,收购并最终将AOL和Yahoo合并成一家离奇的公司,名字叫做Oath。对于Verizon来说,问题在于Oath面临的问题正好跟它的核心业务相反:做数字内容起步需要的固定成本几乎为零,但制作的边际成本却永远都不会停,这意味着在吸引眼球和广告预算方面都面临着无限的竞争,而且两个市场都没有差异化。

另一方面,AT&T通过收购时代华纳(然后改名成WarnerMedia)拿到了高度差异化的内容。AT&T的问题在于差异化内容的商业模式跟AT&T的核心业务是正交关系。尽管AT&T是在一场零和游戏中争夺客户,但利用内容的最好办法是通过尽可能多的发行商去接触尽可能多的客户。这意味着,对于AT&T的核心业务而言最好的做法,也就是提供对WarnerMedia内容的独家访问,从而为Verizon或T-Mobile的客户换运营商提供一个理由,这种做法对于WarnerMedia来说却是破坏价值的做法,因为制作出差异化内容的成本只能由规模较少的客户摊销。

AT&T走上了方向相反的一条路:通过建立HBO Max,WarnerMedia不再向最高出价者出售内容,而是开始对内容本身进行竞价,这在所有可能的世界当中是最糟糕的一种做法,至少在短期内是这样的。HBO Max的内容在覆盖面上受限——只有HBO Max订户可以访问——这意味着它的内容可利用的客户群甚至还没有AT&T的客户群规模大。当然,潜在的回报是做成像Netflix这样的服务,如果可以做到覆盖每一个人每一个地方的话,就可以不用管对方的运营商或者有线提供商是谁了(当然,这会引发一个问题,也就是就算在最好的情况下,AT&T的核心业务从中能得到什么样的战略利益的问题)。

在这里,准确理解“distribution”(分发)的含义就显得尤为重要。对于Netflix来说,分发就是互联网,也就是说它是完全商品化的。基本上你可以通过手机,电视,游戏机,计算机,机顶盒,基本上通过任何具备互联网连接的设备都可以观看Netflix。从技术上来说,这种分发不是免费的——看Netflix(NFLX.US)要支付高额的带宽费用,如果你观看足够多的话可能会触及带宽上限——但从战略角度来看,可能是免费的。

实际上,通过互联网分发的所有内容实际上都是免费的。Netflix,Oath,HBO Max,Google,Facebook,Wikipedia,Spotify ,YouTube,Stratechery基本上都算是免费软件,任何地方的任何人都可以免费访问。这就是为什么当有公司或监管机构抱怨Google或Facebook控制了分发时,我会感到非常困惑的原因。这两家公司都没有控制提供内容的有线电缆,路由器或交换机。他们对分发的控制为零。相反,这些公司控制的是需求。

分发与需求

大家可能会用什么样的方式看到这篇文章?我的订户会通过看电子邮件,或者可能是靠RSS feed,或者收听播客。新读者可能是因为朋友转发了这篇文章,或者点了社交媒体上的某条链接进来,要不就是想找“分发跟需求”的区别是什么的文章时找到的。

互联网的规模太大了,以至于后两种渠道的潜在读者比我直接控制的读者还要多好多个数量级。毕竟,大家是靠社交媒体来跟地球上的每个人建立联系,去发布任何的内容。链接到我的网站的链接,不过是无数其他链接当中的一个链接。搜索是同样一回事:每个人都要用搜索引擎来查找任何自己想到的信息;互联网的规模(在某种程度上要归功于像Oath这样的企业永不停歇的内容创作)之大使得查询的结果几乎总是堆积成山。

Google和Facebook之所以如此成功,原因在于它们是撬动这些庞大市场的关键,这在很大程度上是因为这两种服务的功能性是随着规模增加而丰富起来的:更多的网站和更多的链接意味着Google的搜索结果越好,进而推动了使用率的提高,这又反过来提供了一个反馈的功能,让Google得以完善自己的结果;同样,更多的人和更多的内容意味着更强大的网络和对Facebook的参与度更高,进而推动了使用量的增加,这反过来又提供了可以改进推荐算法的反馈功能。

这两种服务都开发了自己的货币化引擎。这些引擎跟它们核心的反馈功能完全契合,而且还能从中受益:Google会呈现跟更多广告商更相关的搜索广告,从而改善跟更多客户点击的相关性;Facebook会向你展示你感兴趣的广告,因为它们跟你已经喜欢上的内容相似,而且像Google一样,更多的广告意味着为边缘用户提供更好的广告,从而改善了跟更多客户点击的相关性。

对于像Oath这样的公司来说,问题在于它的内容完全就是给Google和Facebook消费的,至于它挣到的页面浏览量,以及相应的广告存货,跟Google或者Facebook售出的广告几乎没有区别。Oath有自己的分发——任何地方的任何人都可以免费访问它的网站和app——问题是它没有掌握需求,无论是用户的还是广告商的都没有。

与此同时,别人对HBO Max的内容确实有需求,但是因为那些内容需要订阅HBO Max才能看,所以会给分发进行人为的设限,也就是订阅的人数。这种说法也能行得通(不妨再看看Netflix),但要实现这一目标,你得投入数十亿美元的资金,其中包括实际支出,以及同样重要的是,之前的内容销售。这种做法对于初创公司来说可能行得通,但是对于像AT&T这样的(真正的)分发公司来说,几乎是自杀的行为。

亚马逊的Prime

Oath之类的公司跟Google之类的公司之间还有另一个重要区别:前者的固定成本最低,但边际成本会不断持续,而后者的固定成本很庞大,但边际成本最低。Google在研发和资本成本方面投入巨大,因为要在全球范围内部署自己的服务器,并把它们跟广泛的专用网络连接在一起;然后Google让用户,内容提供商和广告商组成的良性循环去消化这些成本。

亚马逊在研发和资本成本上面的投入也很大;从配送中心到送货司机,这家公司在各种事情上已经花费了数十亿美元,用不断扩大的供应商,客户以及占比越来越大的广告商形成的良性循环来买单。因为这些成本是固定的,亚马逊既希望扩大自己的客户群,又希望提高自己在现有客户的钱包当中所占的份额;所以它最有效的方法之一就是说服客户成为自己的Prime会员。除了提供其他好处以外,Prime为会员提供了两天到货(当天到货也越来越多)服务。这会鼓励购物者到亚马逊上面去搜索产品,然后再这过程中有可能点击赞助搜索结果,并最终在亚马逊上面去买东西,其态度之决绝甚至都不考虑其他选择。

显然,这不是因为亚马逊控制着分发。就像他们所说那样,其他的电子商务网站“只有一次点击之遥” ——尤其是谷歌,这家公司一直都渴望引导购买者渠道其他的替代目的地,那些地方通过手机和计算机很容易就能访问。亚马逊控制的不是分发,它的目标是控制需求:它最好的客户之所以选择亚马逊,是因为亚马逊有他们需要的东西,而且能够迅速送货上门,而且还因为他们已经通过Prime订阅支付运费了。

请注意,这种竞争与真正的分发公司之间的竞争有很大的不同:AT&T和Verizon投入了大量的前期资金,但收益却是固定的。与此同时,谷歌和亚马逊在固定成本上面投入了大量资金,但它们没有任何的锁定:它们不是通过限制客户的选择来取胜,而是在一个替代方案唾手可得的世界里成为客户的首选。与此同时,对物理基础设施的依赖限制了AT&T和Verizon的规模,但谷歌,亚马逊和Facebook等公司可以免费分发——请记住,它们都是在互联网上的!这意味着他们可以为任何人提供服务。

这就是为什么亚马逊对Prime Video的长期投资以及对米高梅的潜在收购,在战略意义上要比AT&T的金牌手重要得多的原因所在。亚马逊必须努力不断地赢得客户并挽留住客户,Prime订阅服务做的就是这件事,然后再捆绑差异化的内容,这是实现这一目标的好办法。此外,亚马逊并没有试图从头开始去建立自己的订阅服务,从而极大地限制了它对这一内容的利用。Prime在美国拥有1.47亿会员,在全球拥有2亿会员,这些客户没有一个要在Prime和Netflix之间做出零和选择。毕竟,分发是免费的。

聚合者与平台

你可能已经猜到我给Salmon的那项调查投票的结果了:

我的回答是AT&T很蠢,亚马逊很聪明

我的观点确实认为Prime Video对于亚马逊来说是浪费钱; Brad Stone在他的新书《不受束缚的亚马逊》(Amazon Unbound)中指出,“几乎没有证据表明在浏览行为和购买行为之间存在着关联”,而且“就算有关联,这种关联也被Prime本身的快速增长所掩盖了。” 我对那些给AT&T和亚马逊都投反对票的人没有什么可抱怨的——重要的是,我们都同意AT&T的做法毫无意义。

这就是为什么把定义搞对如此重要的原因:如果把控制分发跟控制需求混为一谈,你可能就会浪费数十亿美元去进行毫无意义的收购,或者就监管机构而言,花费数年时间试图对类似谷歌这样的公司采取可能不会给相关市场带来任何改变的法律行动。我在2019年的一篇文章中曾写道:

以消费者选择为依据行驶监管权力还有其徒劳无功的一面:在这一点上不必舍近求远,看看欧盟就知道了。即便欧盟的监管机构理论上对针对Google购物反垄断案的的补救措施感到满意,但令他们感到沮丧的是,实际上那些补救措施并没有奏效;问题从一开始就在于他们试图对消费者的选择进行监管。

那篇文章的前提是,有效的监管意味着要区分聚合者和平台;给交付和需求划清界限,是以不同的方式提出了同样的观点。聚合者通过巩固需求来取胜;平台通过控制分发来发挥主导作用。搜索结果和社交网络是前者;应用商店和访问控制是后者。就像AT&T和Verizon所学到的教训一样,不了解这种差异的代价非常昂贵。

本文选编自“36氪”;智通财经编辑:曾盈颖。