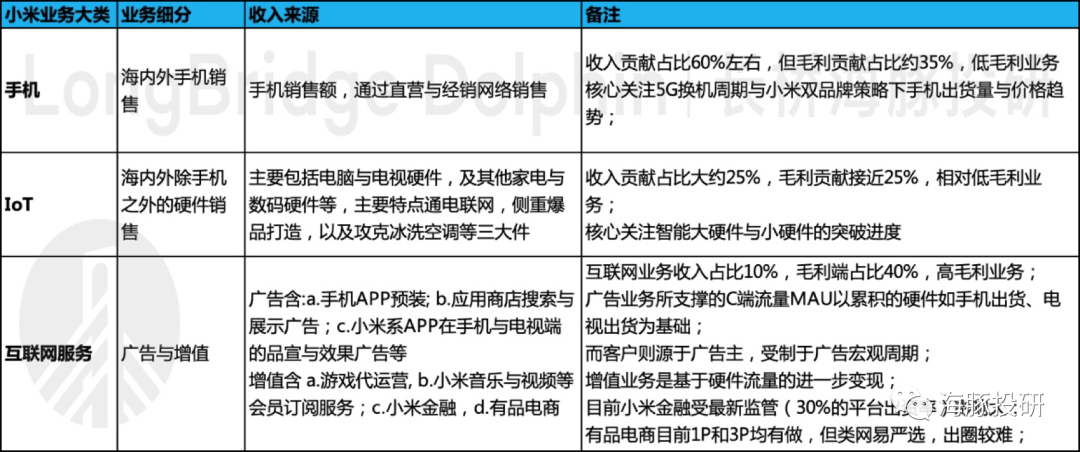

小米集团-W(01810)于5月26日港股盘后发布了2021年一季度财报,业绩全面超预期,要点如下:

1、整体业绩全面开花。整体实现营收768.8亿元,高出市场预期的747亿元,从三大收入支柱来看,主要是 IoT恢复情况比市场预期要好一些;

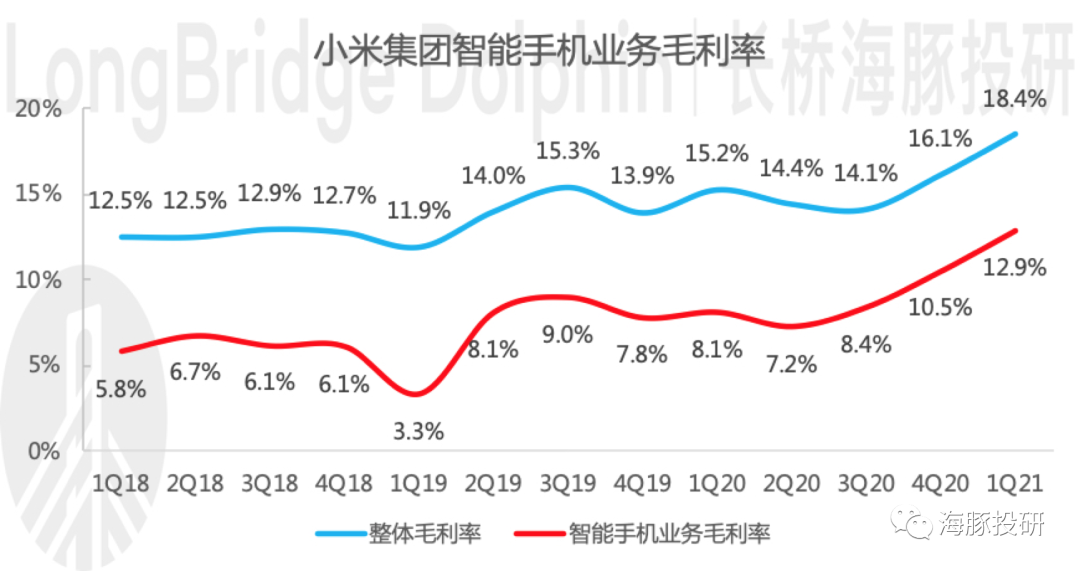

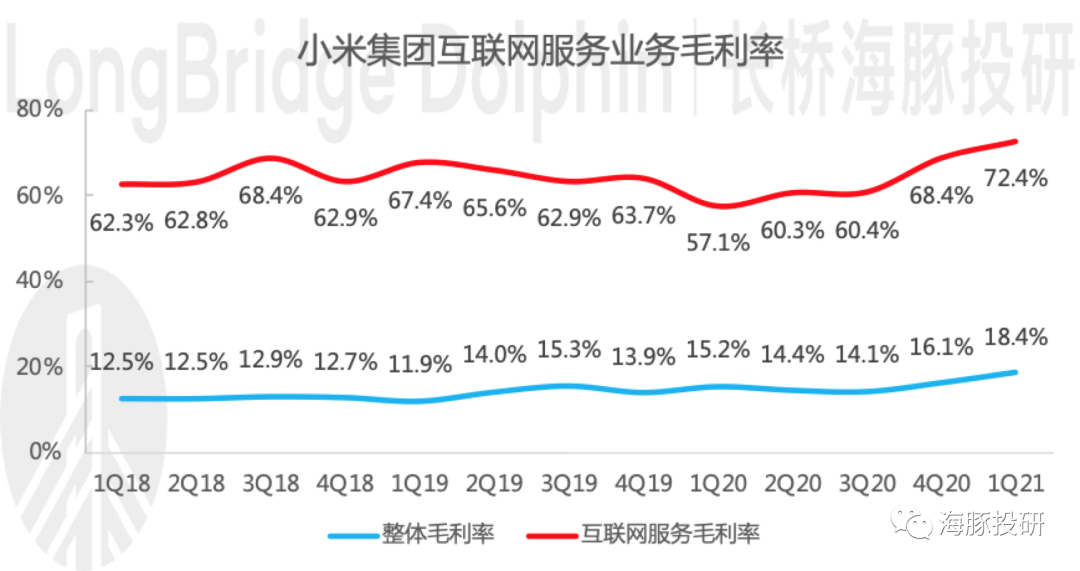

实现毛利率18.4%,远高出市场预期的15.3%,三大支柱业务毛利率全面飙升,智能手机毛利率站稳双位数;

经调整后净利润60.7亿元,远超市场预期的39.3亿元,同时创单季度历史新高,预期差主要来自毛利率飙升,同时收入和销售费用控制好于预期。

2、大体量的手机业务,毛利率改善撬动整体盈利弹性。在华为跌出前球前五、出让大片市场的行业红利释放期,小米抢抓市场机遇,明显加速研发和推广等前置性投入,出货量取得了远超行业的表现。

同时米11系列定价持续向上的同时收获了很好的出货量表现,品牌向上的策略再次实现突破,量价利三因素共振,或许价格不再“感动”人心,但业绩显然“感动”资本。

3、IoT业务成小惊喜,造车欲接棒。市场预期成熟单品电视和电脑的增长动能较差,冰空洗等畅销大单品缺位,目前主要依靠小件通电产品来勉强支撑板块增长,但实际上大屏智能电视市场受欢迎程度成超预期的点。

此外3月新品发布会上小米正式宣布造车,中长期来看,智能电动车将是公司万物互联板块中的重要拼图,后面只能说边走边看。

4、享受广告回暖的行业红利,高毛利的广告业务再创新高。硬件出货量走高带动MIUI系统月活数继续高速增长,同时叠加宏光经济预期好转、广告主投放意愿反弹,高毛利的广告业务表现抢眼,毛利率创新高。

同时带动公司整体互联网服务业务毛利率提升。增值服务受游戏分成比例下降、互联网金融监管趋严而继续承压。

5、面对华为出让的大片市场,小米加速研发和推广抢占市场份额。费用端的如期高增长对利润的压制需要资本市场用包容和发展的眼光去看待。

当前的费用高企是由于积极瓜分华为出让的市场份额,而未来布局智能电动车业务也会快速推升公司费用,压制利润释放。

小米当前核心逻辑之一是收入结构改善(明牌是抢占华为失去的手机份额,还有一个市场不太关注的是高毛利广告业务回归,尤其是高端品牌成效显著带来手机业务毛利暴涨)带来盈利能力提升,本次财报完美验证该投资逻辑。同时小米从美国的黑名单被除名,估值压制因素消除,小米有可能会走上业绩估值双升之道。

对于小米2021年一季报,海豚君核心关注以下几个问题:

小米手机业务是营收占比高,但低毛利的业务。在第三方统计机构提前公布出货量的背景下,小米一季度出货量飙升,手机业务表现应该不会差,核心关注在产品定价上移的策略下,产品均价提升幅度如何?毛利率是能否继续边际改善?

IoT业务在电视和电脑增长动能较差的背景下,公司目前没有下一个爆款大单品,本季度IoT业务营收增速能否维持住?下一个重点培育的智能汽车业务,是否会有新的突破?

互联网服务方面,广告业务享受广告行业修复的红利,但游戏分成比例下降、互联网金融业务监管趋严,核心关注利润扛把子的广告业务表现,以及高毛利的广告业务对公司整体盈利能力的带动。

华为缺席国际和国内市场之后,小米明显加速了宣传推广与研发等前置性投入,费用支出明显变得激进,同时新布局的造车业务是前期投入大、回收周期长的生意,关注公司费用走势。

数据来源:公司财报、海豚投研整理

带着以上问题,我们来看看小米本季度战绩如何?

一、手机业务毛利率改善撬动整体盈利弹性

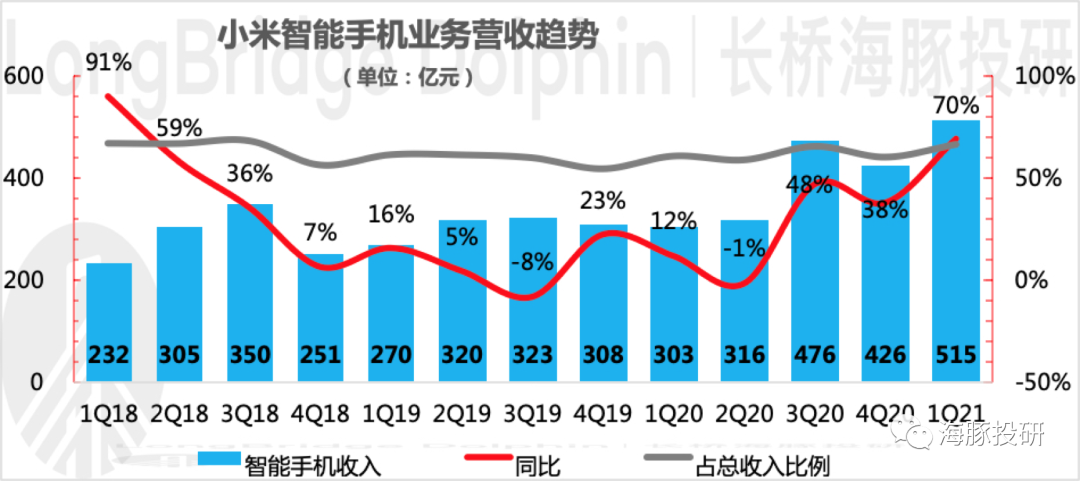

小米手机收入本季度514.9亿元,同比大涨69.8%,在出货量飙升和产品定价上行的双轮带动下,手机收入表现亮眼。

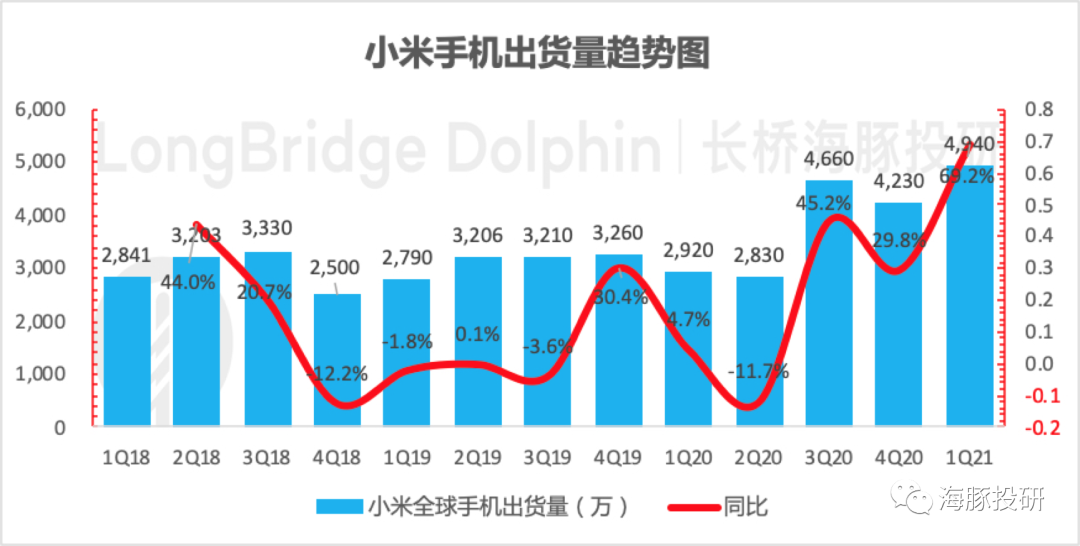

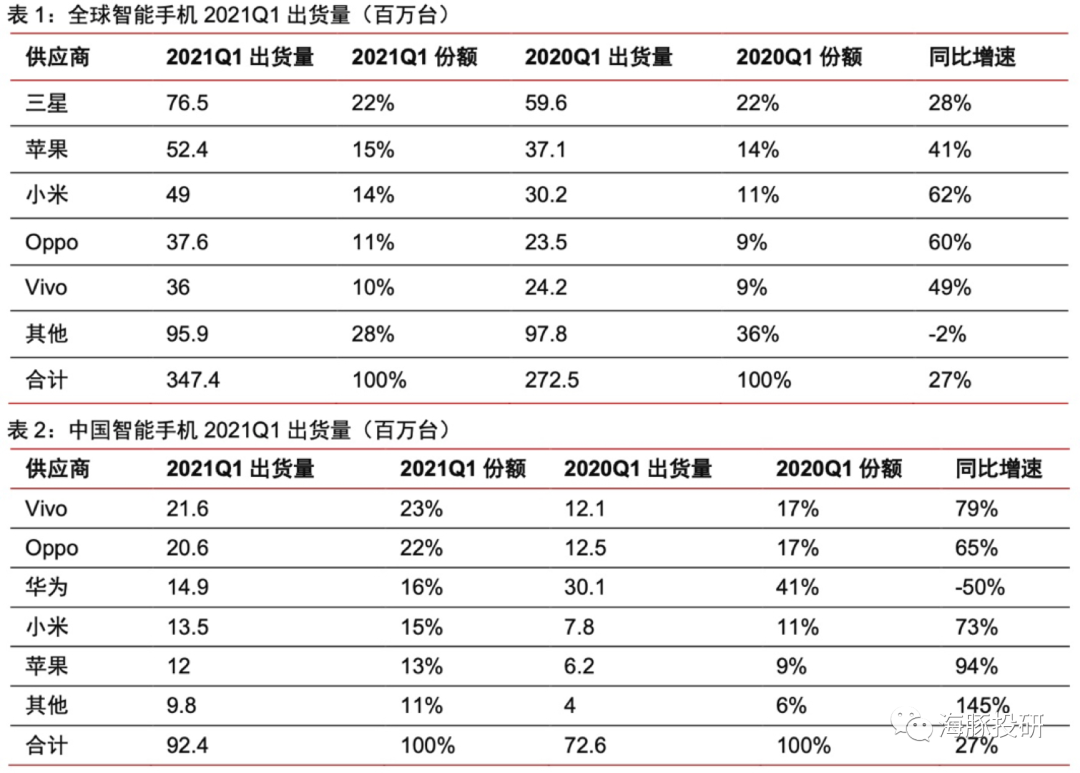

手机出货量本季度为4940万部,高于IDC提前公布的数据4860万部,同比大涨69%,相比强势的四季度仍然实现了17%的环比增长,增长势头再加速。

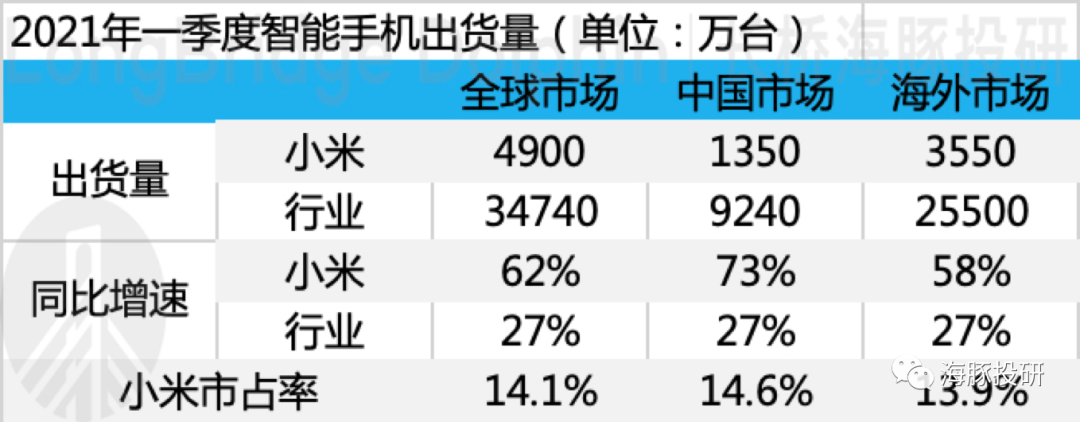

从行业视角来看,受益华为全面让位,小米市占率创新高。根据Canalys公布的数据,小米本季度全球出货量4900万部,同比增62%。

抛开数据统计口径的问题,小米一季度出货表现远超行业增速(+27%),市占率继续创新高,达14.1%,稳居全球第三的位置,同时缩小与行业第二苹果的差距,市占率仅差1%。

昔日主要强大的竞争对手华为全面让位,跌出全球前五,顶峰时期华为全球市占率接近20%。

从地域驱动力来看,国内和海外市场两个市场小米都在抓,两个市场表现都很硬,出货量同比增速均超50%。

国内市场方面,小米稳居行业第四位,市占率15%,距离第三位的华为仅差1%(昔日华为国内市占率曾持续超40%)。

海外市场方面,欧洲和新兴市场暴涨。欧洲出货量同比增85%,市占率提升至23%,首次超过苹果,居第二位,主要受益小米在欧洲市场运营商渠道的快速拓展,而运营商渠道是欧洲手机销售的重要驱动,因此欧洲成为小米国际市场新的增长点。

同时新兴市场继续保持迅猛增长,其中拉美地区、墨西哥、中东地区以及非洲地区均实现了超越行业的增长。印度市场整体弱于全球,主要受疫情影响,小米出货量仍稳居首位,市占率达28%。

数据来源:Canalys,海豚投研整理

数据来源:Canalys,海豚投研整理

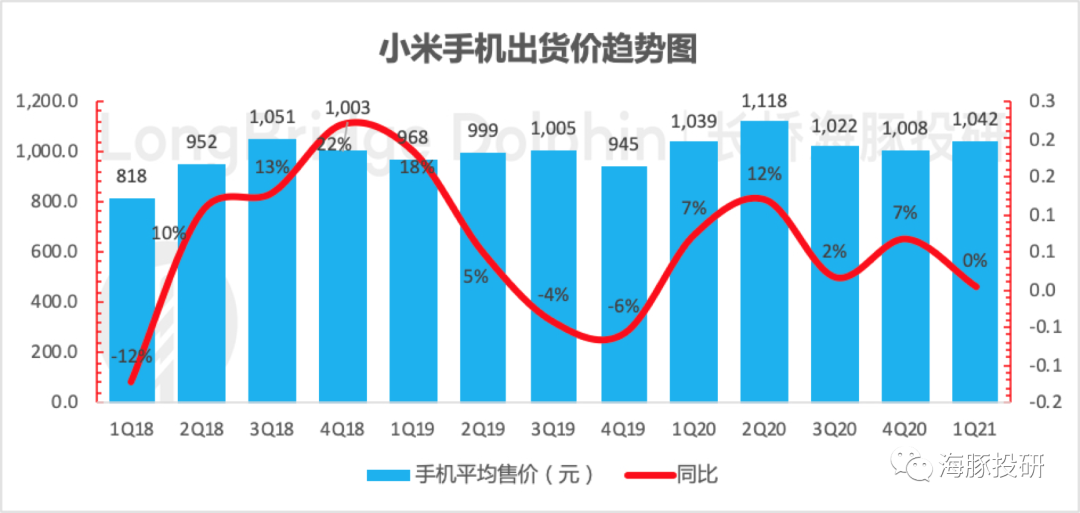

新品持续高端化,均价和毛利率双升。2021年一季度小米手机出货价均价为1042.3元/台,同比提升0.4%,环比去年四季度提升3.4%。

小米手机持续推动双品牌战略,定价持续上行。小米11定价3999元起步,同时2021年3月底的春季新品发布会上米11 Pro、米11 Ultra、MIX FOLF折叠屏亮相,起步价再次攀升,分别为4999元、5999元和9999元。

定价上移之后,销量反馈良好。据最新数据显示,1-4月米11系列全球累计销量突破300万台,根据第三方数据,小米11系列在中国大陆定价4000-6000元的安卓手机中销量排名第一。

同时在该定价区间的智能手机市场中的市占率从去年同期的5.5%提升至本季度的16.1%,公司品牌高端化再次取得突破。

数据来源:公司财报、海豚投研整理

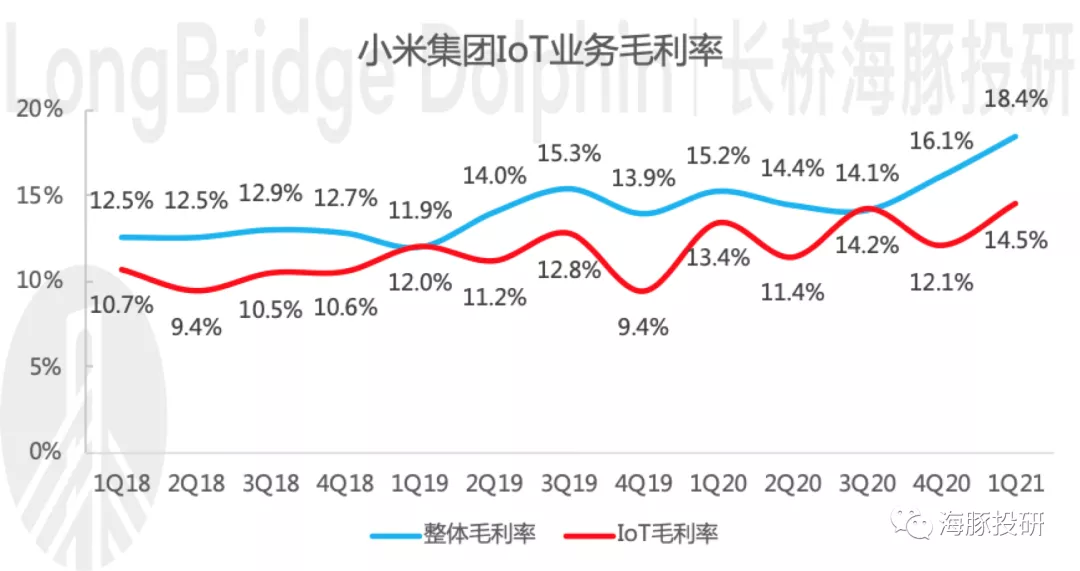

一季度毛利率12.9%,在去年四季度破天荒站上两位数之后,持续呈快速拉升的趋势,主要受益供应短缺导致的促销活动减少和产品结构高端化。

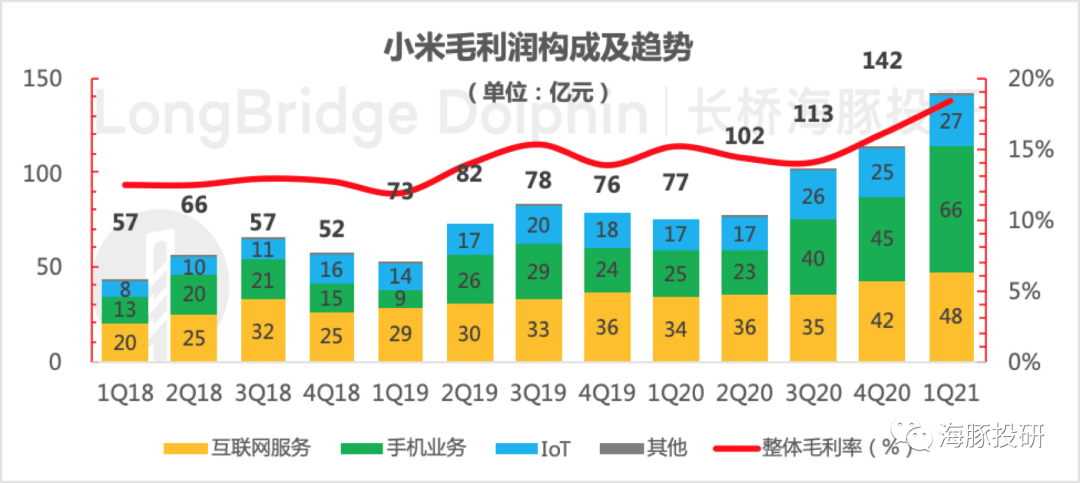

同时作为营收贡献60%的基石业务,手机业务毛利率边际改善撬动公司整体盈利弹性。2021年一季度公司整体毛利率18.4%,环比提升2.3个百分点。

数据来源:公司财报、海豚投研整理

二、互联网业务享受广告回暖的行业红利高毛利广告业务收入创新高

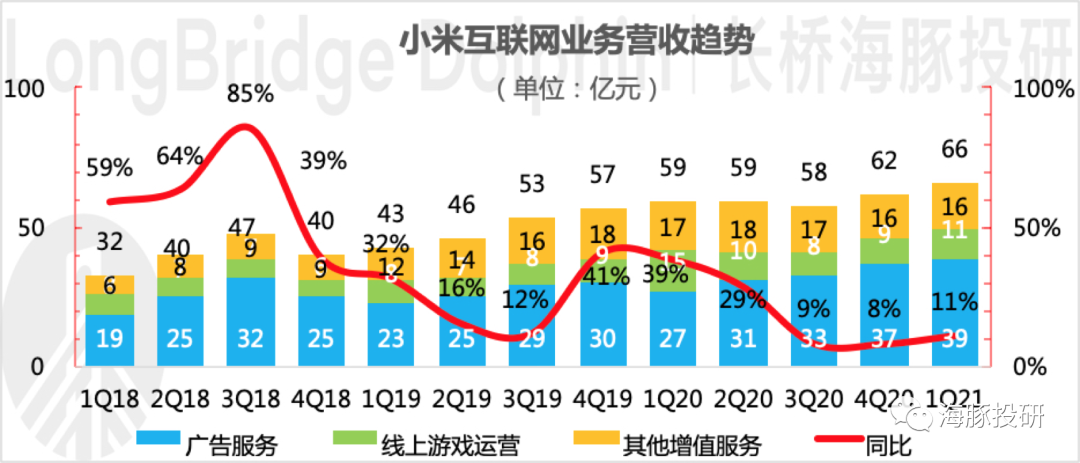

互联网业务收入本季度66亿元,同比增11%。公司互联网业务可拆分为广告服务和增值服务来看,本季度广告业务再创历史新高,贡献主要增量,增值业务因游戏分成比例下降、互联网金融强监管而继续承压。

数据来源:公司财报、海豚投研整理

毛利率最高的广告业务再创历史新高。本季度公司广告收入达39亿元,同比增43%,增长提速。

小米广告业务依赖整个广告行业景气度、公司累计硬件出货量等因素。受益宏观经济预期的好转、广告主投放意愿反弹,行业红利释放,公司受益。公司层面,强劲出货量带动总用户规模扩大,双品牌战略带动高端手机用户数量增长,公司未来的广告业务前景乐观。

增值业务因游戏分成比例下降、互联网金融强监管而继续承压。小米互联网增值业务本季度营收27亿元,其中线上游戏运营营收11亿元,其他增值服务营收16亿元。

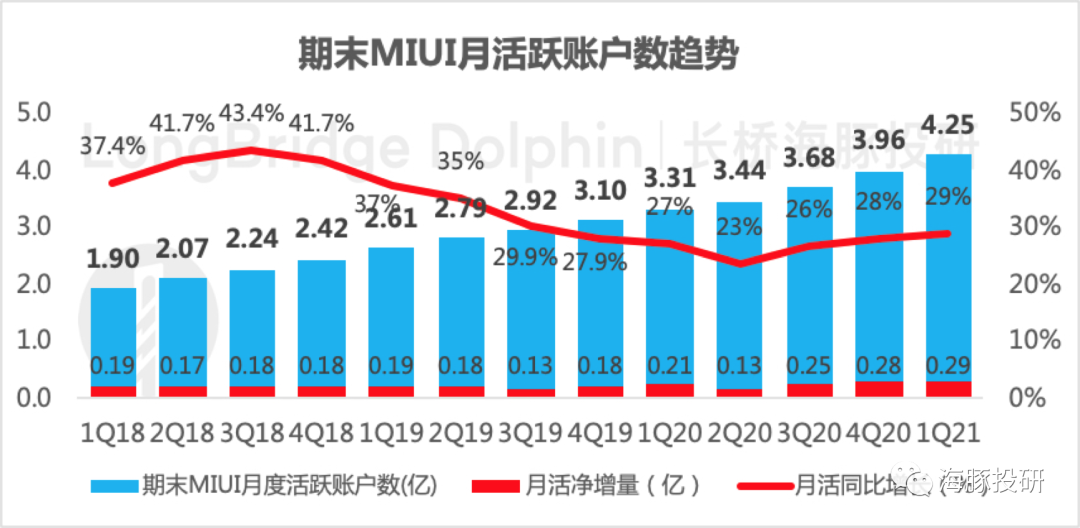

MIUI系统作为小米互联网服务的基石,受益出货量的增加,增速再提升。公司本季度末月活达到4.25亿,同比增速提升至29%,相比上季度末新增了2900万活跃用户。

数据来源:公司财报、海豚投研整理

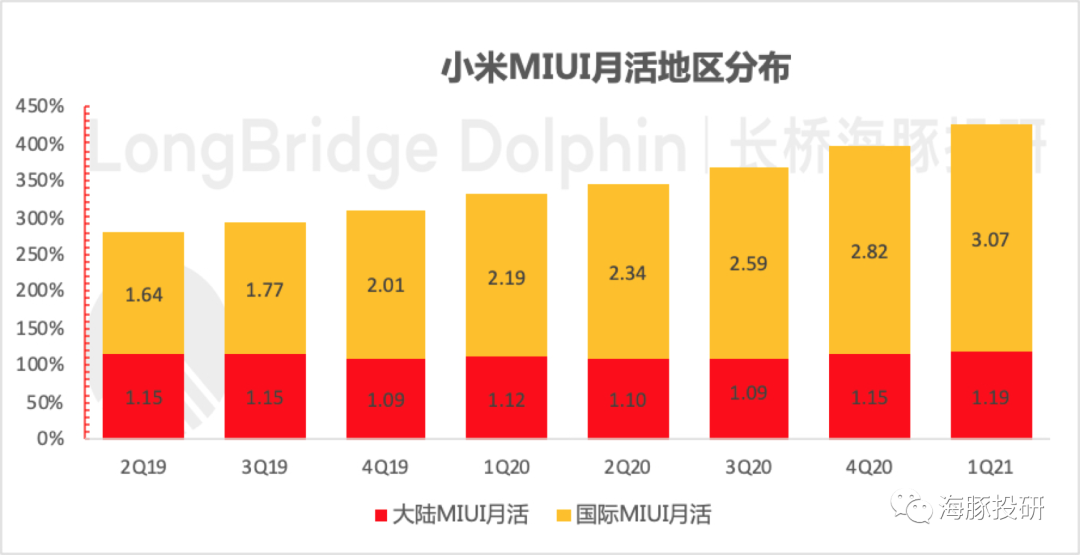

分地区来看,增量主要靠海外月活,但国内月活收缩趋势扭转。国内月活具备更高的变现价值,但19年以来却呈现收缩趋势,2020年四季度有所改善,本季度受益国内高出货,国内月活维持边际改善趋势,环比上季度末提升至1.19亿用户,创19以来的月活新高。

海外MIUI月活本季度末新高,达3.07亿,但本季度海外互联网收入9亿元,对小米整体互联网服务的收入贡献为14%,变现进展相比出货还是显得慢了一些,未来需要丰富境外互联网服务并改善境外商业模式,打开境外互联网服务业务的价值空间。

数据来源:公司财报、海豚投研整理

高毛利广告带动,整体互联网业务毛利率首次超70%。在去年四季度强势的基础上,继续环比提升4个百分点,一部分原因是高毛利的广告业务收入占比提高,另一部分原因是广告和金融业务毛利率本身提升。

数据来源:公司财报、海豚投研整理

三、IoT业务增长提速超预期,造车欲接棒

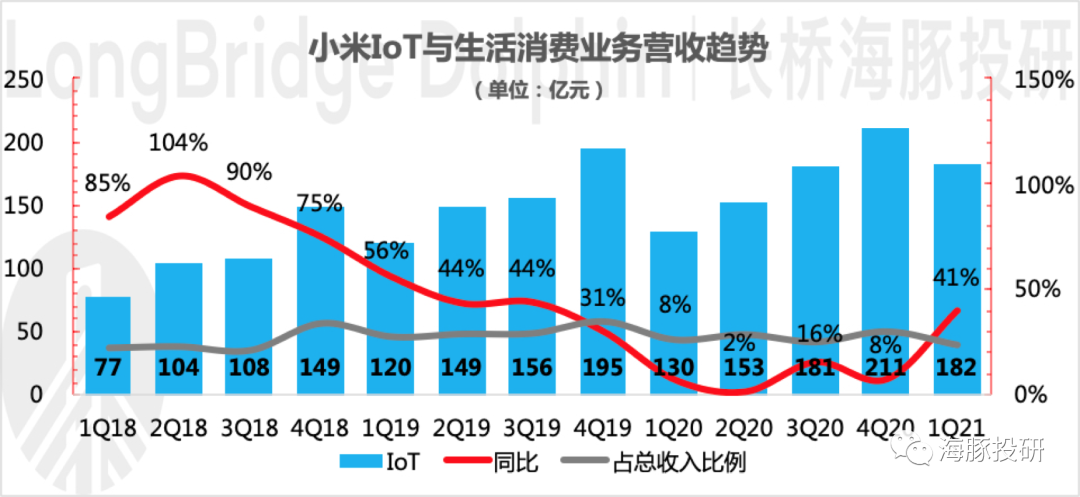

结合小米IoT业务2020年的业绩变现,市场普遍预期持续缓慢增长,因为成熟单品电视和电脑的增长动能较差,冰空洗等畅销大单品缺位,主要依靠小件通电产品来勉强支撑该板块的增长。

而本季度公司IoT业务实现营收182.4亿元,同比增41%,超市场预期,超预期主要来自原来就属于爆款品类的大屏电视机、扫地机器人和电动滑板车等产品零售高增长。此外公司还发布了小米路由器、米家新风空调、新款笔记本、小米手环等新产品。

环比去年四季度则有所下降,主要是促销活动减少。

数据来源:公司财报、海豚投研整理

毛利率稳中波动,实现14.5%,预期之内。毛利率环比提升主要与产品结构变化相关。

数据来源:公司财报、海豚投研整理

小米造车:3月30日,小米在长达4小时的春季新品发布会上,终于正式宣布了智能电动车业务的立项,雷军亲自挂帅,以人生最后一次创业的态度,为小米汽车而战,汽车成为小米下一个重点培育的大单品。

智能电动车是长坡后雪的赛道,行业红利释放是早晚的事情,在手机业务投产比越来越低、智能汽车有望成为下一个流量入口的趋势下,小米入局智能电动车是战略必然。

小米有自身在品牌培育、供应链整合、软硬件商业模式等方面的优势,但也面临新旧业务资源打架、内部执行力度、新业务经验积累等多重挑战。

而且造车是前期投入大、投资回收期长的生意,在车型销量突破临界点之前,研发、销售等费用对公司业绩会形成明显拖累。

新故事固然性感,但新故事成功之前对业绩和盈利的压制大家应该有心理准备。

四、费用用发展的眼光来看研发和销售费用的提升

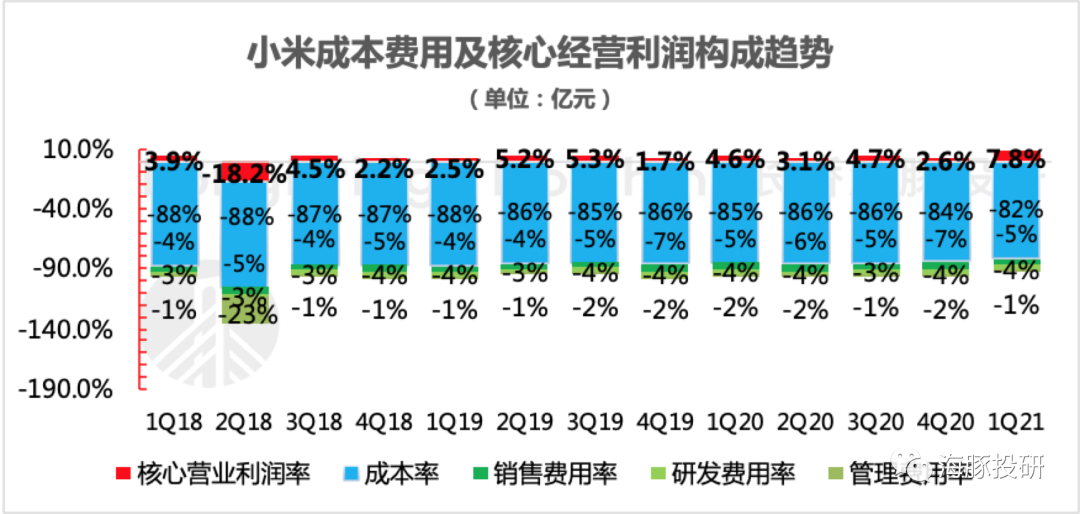

华为缺席国际和国内市场之后,小米明显加速了宣传推广与研发等前置性投入,费用支出明显变得激进,2021年一季度三费合计81.6亿元,占营收的10.6%。费用表现变差是为抢占市场奠基,资本市场会带着发展的眼光来看待。

研发费用本季度30.1亿元,占营收的3.9%,在公司产品定价向上的策略下需要配合更多的研发支出来增强公司产品力,未来计划快速推出小米汽车的预期下,研发费用或进一步走高。

销售费用本季度41.6亿元,占营收的5.4%。公司海外销售渠道持续扩张中,同时海外业务扩张带来更多的包装和运输成本。但整体的销售费用控制略好于海豚君的预期,主要是一季度促销活动减少。

管理费用本季度9.9亿元,占营收的1.3%,公司的管理费用绝对值一直都不算很高,精打细算。

数据来源:公司财报、海豚投研整理

五、整体表现全面开花,全面超预期

营收超预期。2021年一季度小米总营收769亿元,高出市场预期的747亿元,从业务收入的三大支柱手机、IoT、互联网服务来看,预期差主要来自IoT业务,市场预期增长动能差,实际增速高达41%。

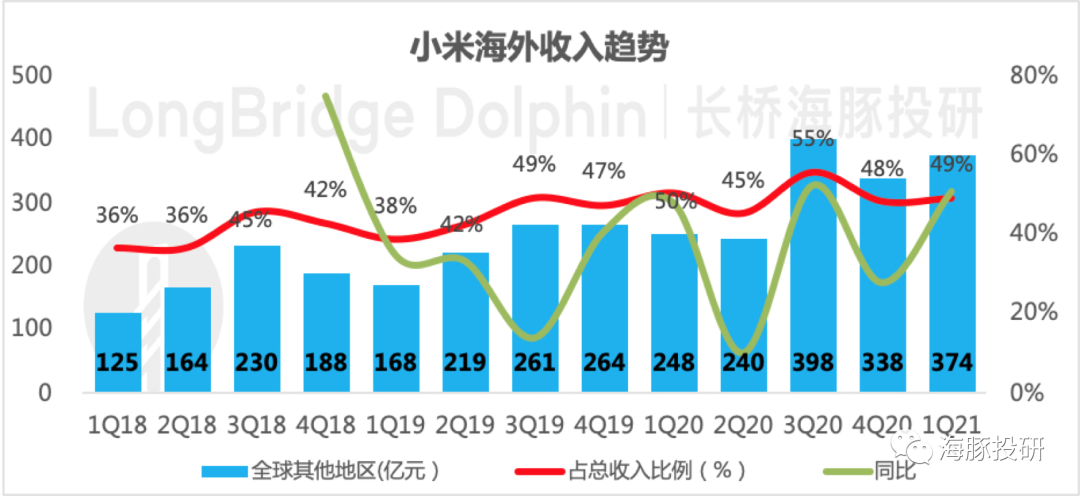

从海内外两个市场来看,本季度小米境外业务实现营收374亿元,同比增50.6%,占营收的49%。

数据来源:公司财报、海豚投研整理

数据来源:公司财报、海豚投研整理

毛利率大超预期。2021年一季度小米整体毛利率18.4%,环比去年四季度提升2.3个百分点,主要受益5G手机换机潮和公司手机定价上移带来的手机业务毛利率提升。

同时高毛利率的广告业务受益实体经济预期好转带来的行业回暖和公司硬件出货量的持续走高。

数据来源:公司财报、海豚投研整理

经调整后的净利润大超预期,市场预期39.3亿元,实际数60.7亿元,同时创单季度历史新高。营收和毛利奠定公司业绩基调,其中毛利率是利润超预期的主要来源,同时营收和销售费用控制均略好于预期。

数据来源:公司财报、海豚投研整理

本文选编自“海豚投研”,智通财经编辑:熊虓。