智通财经获悉,中金发表研报表示,中国电信(00728)2016全年业绩符合预期,财务保持稳健增长,新兴业务增长迅猛,深化改革创新,重拾坚实增长,该行给予其“推荐”评级,目标价4.85 港元,较目前股价有28.31%上行空间。

中国电信公布2016 年业绩:收入人民币3523 亿元,同比增长6.4%;净利润人民币180 亿元,同比下降10.2%,对应每股盈利 0.22 元人民币。如果剔除2015 年出售铁塔资产的一次性收益,公司净利润同比增长11.7%,反映出公司盈利能力的明显改善。

财务保持稳健增长

2016 年,电信新增4G 用户6341万户,新增宽带用户1006 万户。公司计划保持用户的稳健增长,2017 年新增 4G 用户6 千万,宽带用户1 千万。2016 年移动业务ARPU 同比增长3%,预计2017 年ARPU将保持稳定;2016 年宽带用户ARPU则下降4%,2017 年公司将会缩小ARPU 降幅。费用方面,公司将会控制2017年运营成本增速,实现网络运营和支撑成本下降,销售费用增速小于2016 年。

综上,中金预计,中国电信2017 年收入将继续保持稳健增长,利润增速还要快于收入增速。

800MHz 重耕增强网络优势

公司2016 年已经完成15 万4G 基站的重耕工作,其中13万基站位于农村,2 万基站位于城市。2017 年公司计划继续改造20 万个4G 基站,其中上半年完成16 万个, 下半年完成 4 万个,2017 年的重耕工作基本为基站改造而非新建, 因此资本开出将出现下降。重耕计划将提升电信的网络质量和容 量,为物联网带来丰富网络资源,并明显节省 2018 年资本开支。

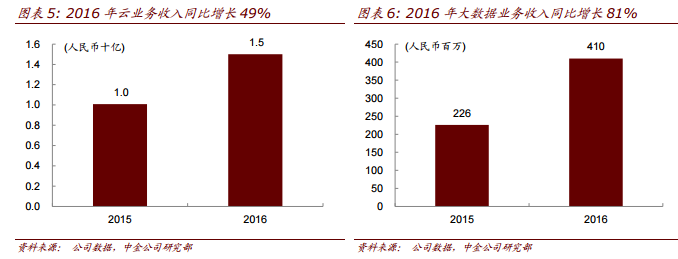

新兴业务增长迅猛

2016 年,IDC收入同比增长28%至159亿,云计算收入同比增长49%至15亿元。电信将继续利用其在网络基础设施方面的领先优势,促进新兴业务的强劲增长。

IPTV方面,电信2016年新增IPTV用户2095万,总用户数达到6133万,市场份额超过70%。作为中国最大的宽带业务运营商,电信将继续推动IPTV业务的快速发展, 推广宽带和 IPTV的融合产品,迅速扩大IPTV的用户群体,增强宽带业务用户粘性。

云和大数据方面,电信计划继续通过整合云计算和网络资源、加强高校的集约化管理来强化其网络资源。同时,电信将继续加速云计算和大数据的发展,深入探索行业解 决方案,聚焦政府、教育、医疗等行业的发展。

物联网方面,物联网用户2016年新增1321万户,反映出这一新兴业务巨大的增长潜力。在800MHz 网络重耕之后,电信将显着增强其网络的质量和容量,为物联网提供更 加丰富的网络资源。中金预计2017年物联网将迅速放量。

盈测与估值

中金上调2017年收入预测1.2%至3734亿元,下调净利润预测1.2%至195亿元;上调2018 年收入预测1.9%至4037亿元,上调净利润预测1.6%至222亿元。

目前,公司股价对应3.78港币。该行维持“推荐”评级和4.85 港元的目标价,较目前股价有28.31%上行空间。目标价基于DCF 估值(WACC7.4%,永续增长率:0%)。

研报原文附件: