事件

2021年Q1业绩亮眼, Non-GAAP净利润同比大增21倍

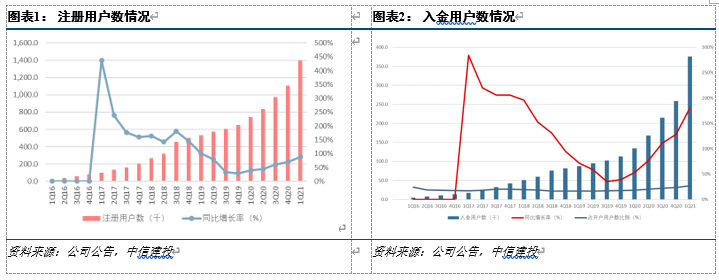

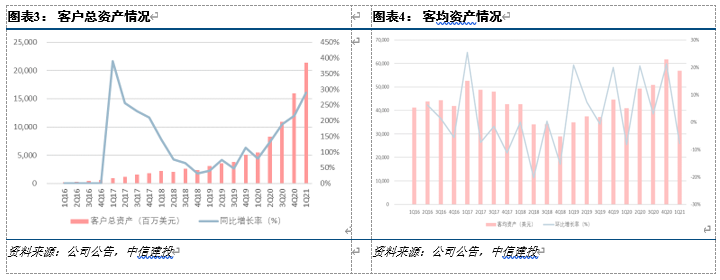

老虎证券(TIGR.US)发布21年Q1业绩,总营收为8128万美元,同比增长255.5%;Non-GAAP净利润同比大增21倍达2349万美元,已超去年全年,超出市场预期。截止21年Q1,公司开户客户数达140万,季度新增29.6万,为去年同期逾3倍。入金客户数达37.6万,季度新增11.7万,为去年同期的近6倍,再创季度净增新高。

简评

用户增长及海外拓展亮眼,入金用户数为去年同期6倍

根据公司在20年Q4业绩会的指引,21年全年的新增入金用户数为35万,但此指引不是基于牛市的预期,而是考虑了行情变动。得益于21年Q1的高景气,新增入金用户11.7万,已经达到全年指引的33.4%。其中,公司在21年加大国际化步伐,过半新增入金用户来源于海外,尤其是新加坡新增客户亮眼,新增开户、入金客户数较20年Q4分别增长257.9%、300.8%,数量均超过20年全年总和。

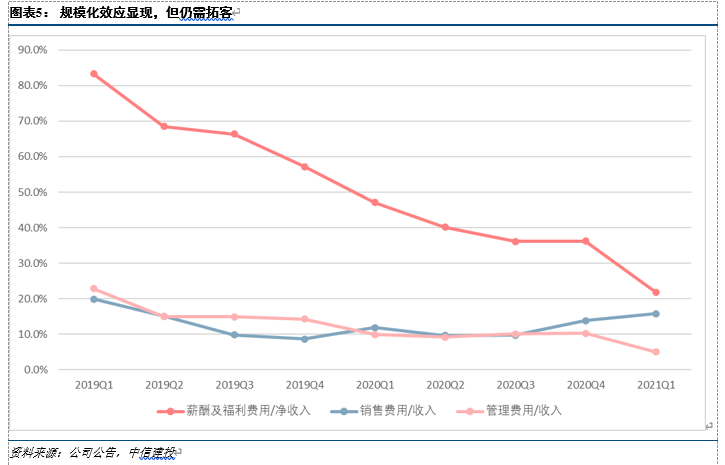

由于海外客户入金较为便利,入金用户数/开户用户数的占比亦从20年Q4的23.4%提升至26.9%,转化效率加速提升。客户留存率保持高企,为98%。客户资产增增至214.1亿美元,季度内净增54.6亿美元,为去年同期的12倍多,但客均资产环比20年Q4下降7.7%至5.7万美元。

佣金收入大幅增长,自清算逐步推进,助推佣金率提升

一季度,受益于全球投资者对于科技股等标的关注度提升,市场交投情绪活跃,公司期内交易规模达1238亿美元,年化换手率为2651%。期内,公司的佣金收入达5289万美元,同比增长270.6%,环比增长109.5%。

公司在美股的自清算逐步推进,20年Q4已经实现美国所有的增量用户都采用了美股自清算,截止21年Q1有30%的存量用户实现了美股自清算,且大陆新增用户也都采用自清算,从而使得整体的佣金率有所提升。我们以佣金收入/交易规模衡量公司的佣金率,21年Q1已经达到0.043%的水平,相比20年Q4的0.039%明显提升。

公司预计今年年底70%用户为美股自清算,并在22年底实现100%美股交易量自清算。随着自清算比例的抬升,公司的佣金率将进一步提升。

公司在美股打新地位进一步夯实,亦在多个港股明星项目中表现亮眼,利息收入同比增长228%至1563万美元。期内,公司推出11个美股打新项目,参与人数较去年同期大增36倍。在知乎、涂鸦智能等大热项目中,公司获配份额位列互联网券商第一。

ESOP(员工股权激励计划)客户拓展至165家,企业服务收入同比大增330%

21年Q1,公司继续大力发展包含投行、ESOP等企业服务业务,收入同比增长330.5%至1051万美元。投行方面,期内公司参与14宗美港股IPO。具体来看,公司参与9宗中概美股IPO发行,其中知乎、涂鸦智能、容联云等5宗为承销项目,再次位列美股中概股承销数量榜首。截至目前,老虎证券已作为分销或承销商参与超百家美港股IPO。

值得注意的是,公司以牵头行的身份与德银共同助力库客音乐赴美IPO,是首个担任该角色的互联网科技投行。ESOP业务方面,老虎证券本季度新增41家企业客户,累计服务客户数量增至165家,增速持续领先。期内,公司自研ESOP系统持续迭代性能,备受企业客户认可。比如,SBC(Share-basedcompensation)财务模块所支持的IFRS和US GAAP两套会计准则计算已可全方位满足不同客户的复杂需求,帮助企业降本增效。

此外,老虎企业号已成为众多美港股公司进行投资者关系沟通的重要平台。截至一季度末,新增包括纳斯达克、欧洲期货交易所、中通快递、逸仙电商等35家优质明星企业入驻老虎企业号。

投资建议:互联网券商模式优势展现,利润率大幅提升,看好公司业务布局不断推进,维持买入评级

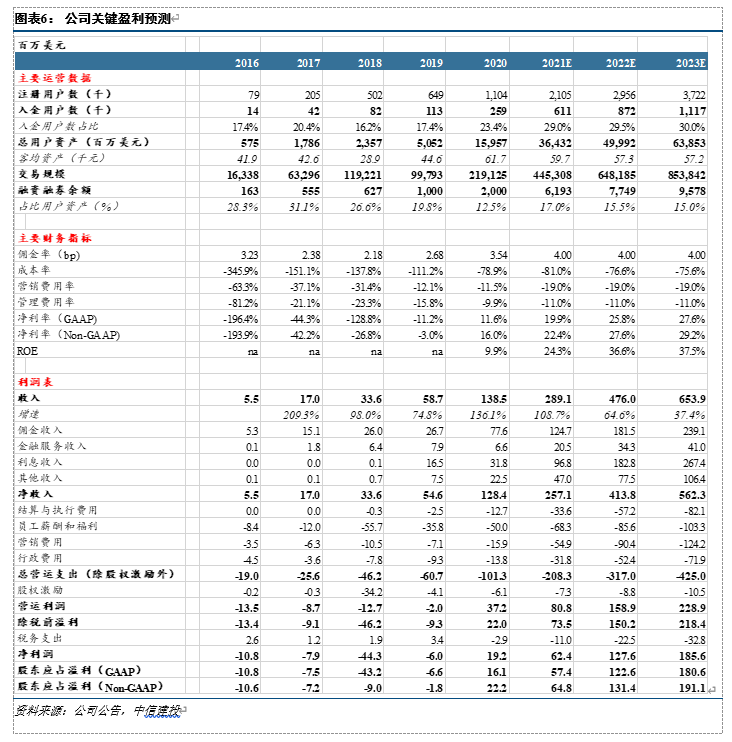

如我们在《互联网券商深度系列一》所述,互联网券商的商业模式为“积累及利用私域流量,互联网思维营销运营,券商途径变现”。虽然互联网券商在初创期需要投入较高的宣传成本进行流量的积累,但随着用户的爆发性增长,规模效应将非常明显。

公司21年Q1的Non-GAAP净利率为28.9%,较2020年全年16%的水平显著提升,主要由于公司的薪酬及福利费用率(薪酬及福利费用/净收入)、管理费用率等显著下降,尤其是薪酬及福利费用率,从19年Q1的83.3%下降至21年Q1的21.7%。

但公司的销售费用率未见下降,主要因为公司仍处快速拓客阶段,必要的市场费用不可少。另外,如前所述,公司的自清算比例不断提升,自清算可让公司针对不同国际市场的投资者提供更个性化的交易服务,支持更多交易品种,进一步提高本地化运营效率,从而进一步提升公司的盈利水平。

综上,我们看好公司业务布局不断推进,预计公司2021年/2022年的收入分别为2.89/4.76亿美元,Non-GAAP净利润分别为6476/13142万美元。我们给予公司目标价27美元,对应21/22年60/30倍PE。

风险提示:用户拓展不达预期、市场景气度不达预期、监管政策不确定性

本文选编自“中信建投非银金融研究”,作者:赵然,诸苾玘;智通财经编辑:李均柃