点评:

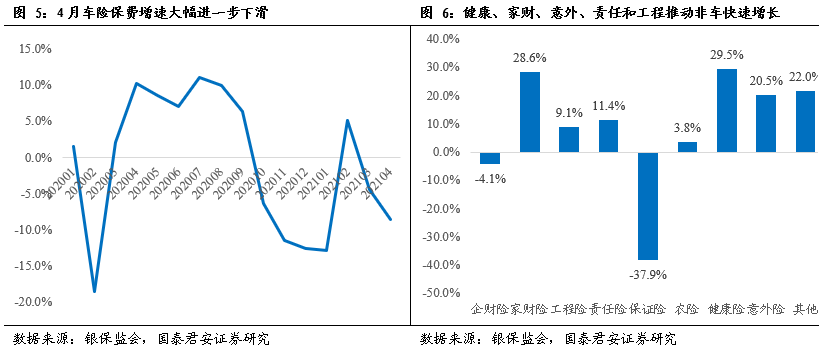

人身险行业累计保费增速进一步放缓,续期推动单月健康险回暖:1-4月保险行业原保险保费收入为21,169亿元,同比增长6.5%(前值为7.8%),行业保费环比增速进一步放缓。人身险行业1-4月原保险保费收入16,215亿元,同比增长7.3%(前值为8.3%),其中寿险、健康险和意外险分别为13,003亿元、2,995亿元和218亿元,同比分别增长6.7%(前值为7.8%)、11.0%(前值为12.3%)和-5.2%(前值为-4.6%),三大险种的累计保费环比增速均呈现放缓态势。4月单月寿险业务原保险保费收入1,367亿元,同比增长-1.3%(前值为-7.3%),预计受制于20年同期疫情后的短期人口红利带来的高基数导致负增长延续;健康险原保险保费收入611亿元,同比增长6.1%(前值为-4.3%),预计主要为续保拉动;意外险原保险保费收入52亿元,同比-7.1%(前值为-6.7%)。

综改对财险保费增长的压力再次显现,龙头险企车险市占率短期被动下降:1-4月财险原保险保费收入4,954亿元,同比增长3.7%(前值为5.8%),主要为车险受综改影响的拖累所致,其中车险和非车险原保险保费收入分别为2,485亿元和2,469亿元,同比分别-6.9%(前值为-6.2%)和17.1%(前值为19.8%)。值得一提的是,在车险综改大型险企保费“限速”的影响下,主要上市险企1-4月累计车险市占率仍延续小幅下行趋势,人保财险和平安财险的市占率分别为31.3%(前值为31.6%)和23.4%(前值为23.5%)。4月单月财险原保险保费收入1,145亿元,同比-2.6%(前值为5.2%),其中车险原保险保费收入667亿元,同比增速-8.5%(前值-4.3%),20年同期基数抬升后车险保费增速受综改的负面影响逐渐显现;非车险原保险保费收入478亿元,同比增速7.2%(前值15.8%),主要由健康险、家财险、意外险、责任险和工程险贡献增长,同比分别增长29.5%、28.6%、20.5%、11.4%和9.1%。

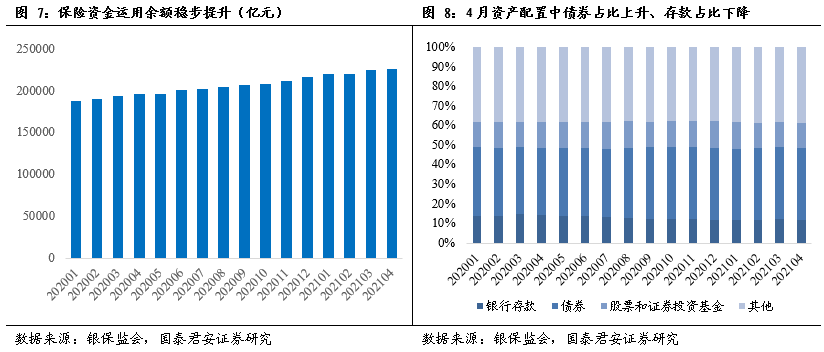

资金运用余额稳步提升,把握利率相对高点加大债券类资产配置:21年1-4月保险行业资产端资金运用余额为22.62万亿元,较上年末提升4.3%。大类资产配置方面,4月债券市场震荡调整,保险资金把握利率相对高点加大债券类资产的配置比重,其中债券占比37.0%,环比+0.4pt;股票基金和其他类资产占比分别为12.8%和38.4%,环比+0.1pt和+0.1pt;银行存款占比11.8%,环比-0.5pt。

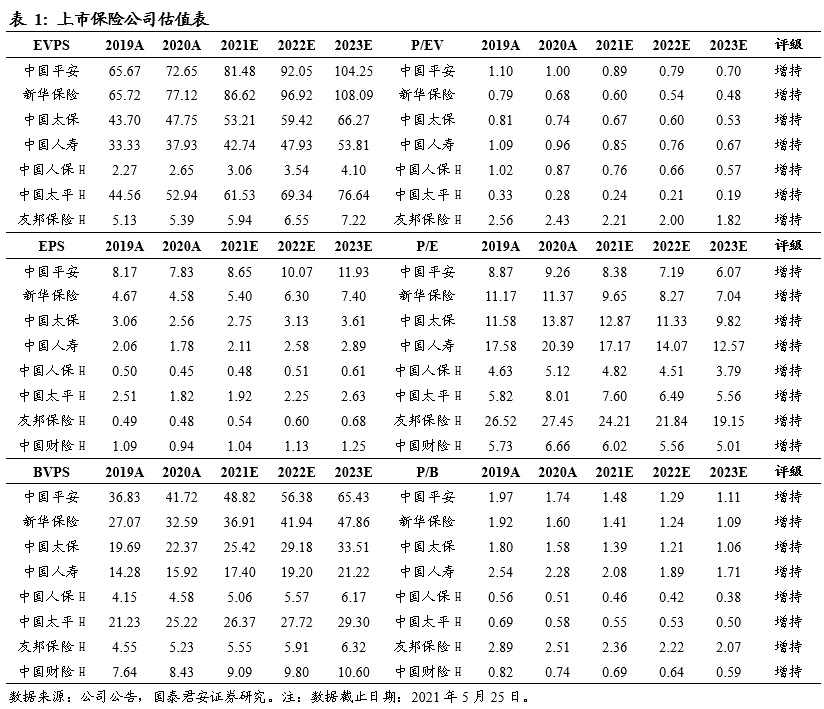

投资建议:保险行业已充分认知粗放式渠道发展不具可持续性,通过加快渠道向高质量转型、积极布局健康管理服务等提升客户经营能力,维持行业“增持”。建议增持坚定推进客户经营转型且积极布局医疗生态圈的中国平安,以及“卓越代理人”满足客户需求的友邦保险。

风险提示:利率超预期下行;新重疾销售不及预期;人力质量下滑。

本文选编自“欣琦看金融”,作者:刘欣琦、谢雨晟,智通财经编辑:张金亮。