复盘:芯片短缺带来短期扰动 原材料涨价盈利承压2Q凸显

复盘今年以来汽车板块整体表现偏弱,乘用车整车、部分龙头零部件公司股价回调幅度较大。我们认为行业层面芯片供应瓶颈影响销量表现低于预期,原材料涨价带动中上游盈利承压,是两个核心的市场担忧。

芯片短缺影响1Q销量35万辆、7%左右

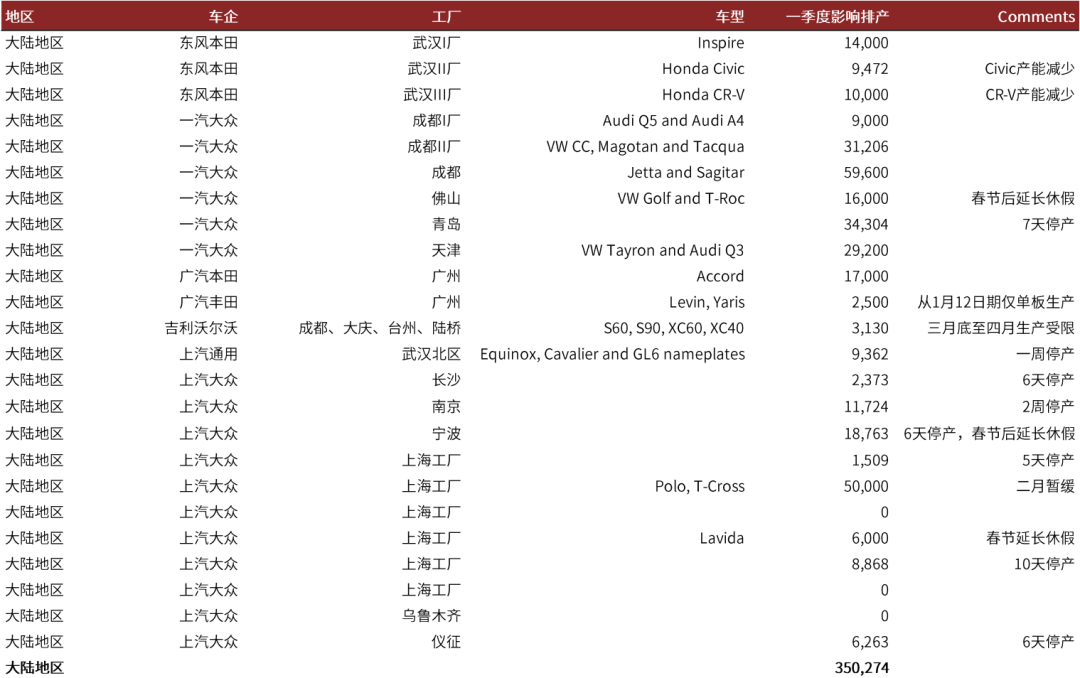

汽车芯片短缺对车企生产带来短期扰动,1Q21产量受上游芯片供应紧张影响较大。根据乘联会销量数据,1Q21乘用车产量相较2019年同比下降5.9%,批发及零售表现也略低于我们此前预期。受全球疫情及极端天气事件影响,汽车芯片生产紧张,缺芯对部分车企生产带来一定的制约,国内多家主机厂下调排产计划。

根据IHS数据和我们的摸排,1季度国内影响量级在35万辆左右,影响幅度在7%左右。站在年初,我们预计1季度乘用车批零销量在540万辆左右,预期差基本能够通过芯片缺口解释。国内不同车企受缺芯影响程度略有不同,体现为合资影响大于自主,传统影响大于新能源,其中上汽大众、一汽大众、本田一季度生产受缺芯影响较大。

图表:中国主要车企1Q21排产情况摸排

资料来源:IHS, 中金公司研究部

图表:部分品牌缺芯影响较大(1Q21)

资料来源:IHS, 乘联会,中金公司研究部

原材料价格上涨逐步传导,2Q盈利承压体现更明显

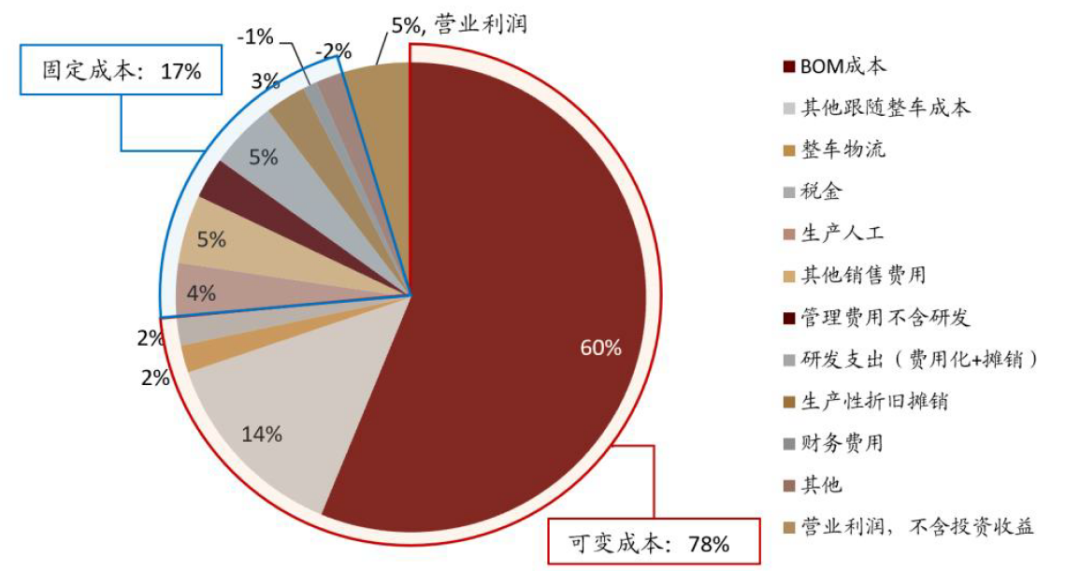

汽车行业原材料成本占比较高,原材料涨价带来明显单车成本上升,但涨价压力难以向下传导至终端消费者,我们预计此轮原材料价格上涨将带来产业链利润较大波动。根据我们的拆分,整车企业BOM成本(物料清单成本)占比60%,物料清单成本由车辆内外饰、底盘与车身结构件、动力系统、车身电子电器构成,原材料主要为钢铁、有色金属、塑料、橡胶等大宗商品。

图表:单车成本和营业利润构成拆解(2019年)

资料来源:公司公告,中金公司研究部

钢、铝、铜、塑料等大宗商品的涨价给汽车行业成本带来直接影响。根据我们的测算,截至2021年5月12日,由钢铁、铝材、铜材、塑料价格上涨带来的单车成本上升幅度约0.36万元。

图表:年初至今,大宗商品上涨带来明显成本提升

资料来源:公司公告,中金公司研究部

成本端压力难以向产业链下游传递,折扣整体稳定。汽车行业价格受到品牌间竞争格局加剧、替换周期加速、长期硬件成本下降等因素,价格体系持续向下。同时,由于汽车消费的强可选性和长决策周期,终端消费者具备较高价格敏感性,难以在终端价格实现上涨。今年年初至4月底,自主品牌、合资品牌、豪华品牌大部分车型折扣都维持稳定,波动在1ppt以内,显示涨价压力较难向下游消费者直接传递。

此轮大宗商品涨价沿着原材料-零部件公司-车企的传导路线,对产业链诸多环节的盈利能力带来压力。根据我们的测算,仅钢铁、铝材、铜材、塑料的价格上涨推动整车成本提升超3,500元。考虑到产业链公司在1季度生产过程中仍有部分低价库存,原材料涨价带来的影响并不明显,我们认为原材料涨价的影响将集中反应在2季度。

往前看,芯片供应问题呈现边际改善趋势,市场盈利预测下调、股价回调对业绩承压已有一定反应,展望下半年,在终端需求比较强劲、供给端车型密集推出驱动叠加库存低位逐步进入加库周期,我们预计有望带动下半年行业量利逐步走高。

展望1:两大担忧边际改善 市场调整基本到位

二季度芯片短缺或将缓解,全年仍有望实现2200万辆销量

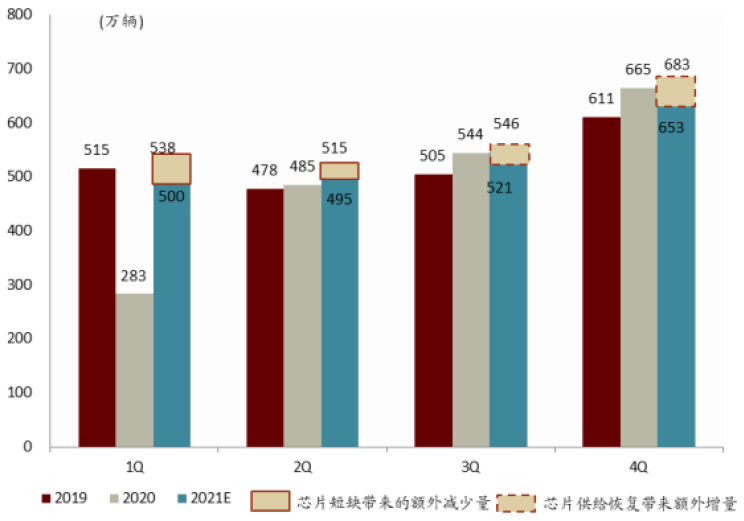

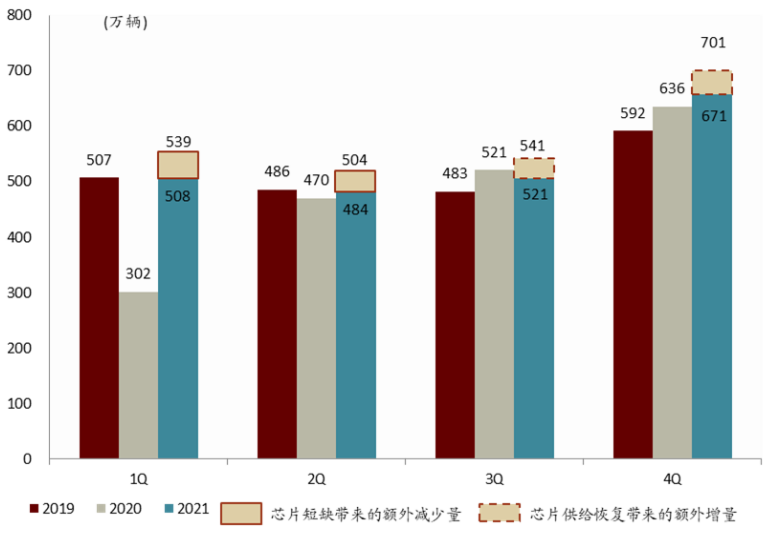

芯片影响仍需跟踪车企二季度排产表现,预计全年汽车销量仍有望达到2200万辆。从4月批零表现看,与我们年初预测值相差7万辆左右,我们预计2季度销量影响在20万辆左右、小于1季度,芯片问题影响边际有改善。往前看,观察后续5-6月销量走势,去年同期基本已经表现为疫情后正常基数,如果能够实现月度同比正增长,会是对芯片问题边际改善更好的印证。伴随3-4季度供给继续放松、销量反哺,我们预计全年销量仍有望达到2200万辆。

图表:乘用车批发销量(2019-2021E)

资料来源:中汽协,中金公司研究部

图表:乘用车零售销量(2019-2021E)

资料来源:中汽协,中金公司研究部

原材料涨价进入尾声,中期汽车产业链利润有望磨底回升

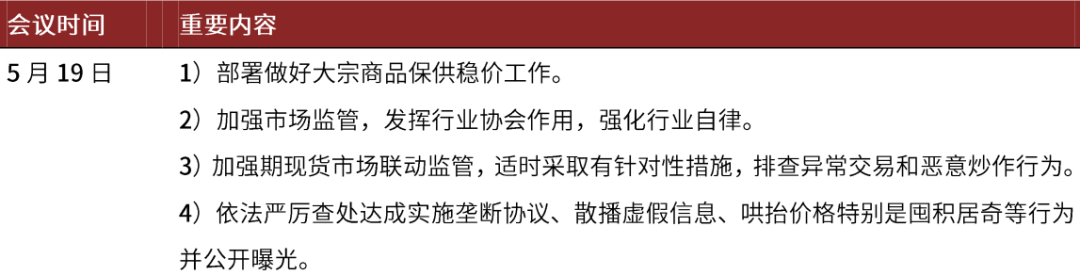

中短期看,政策预期偏紧,大宗商品价格上涨即将进入尾声。自2020下半年以来,宽松货币政策刺激需求,叠加疫情期间供给受限,大宗商品价格抬升。当前,疫苗加速落地推动生产端快速复苏,大宗商品供需趋于稳定,从而带来大宗暴涨之后的阶段性回落。另外,5月19日国常会[1]部署做好大宗商品保供稳价工作,强调排查异常交易和恶意炒作,依法严查哄抬价格特别是囤积居奇等,我们预计大宗商品涨价进入尾声。

汽车产业链利润中期有望磨底回升。展望下半年,随着大宗商品涨价进入尾声,叠加车企排产提升带来一定程度的规模效应,车企及零部件公司都在积极进行降本增效,我们预计汽车产业链利润中期有望磨底回升。

图表:国常会核心观点(2021年5月19日)

资料来源:中国政府网,中金公司研究部

从盈利预测和股价两个维度看,市场调整基本到位

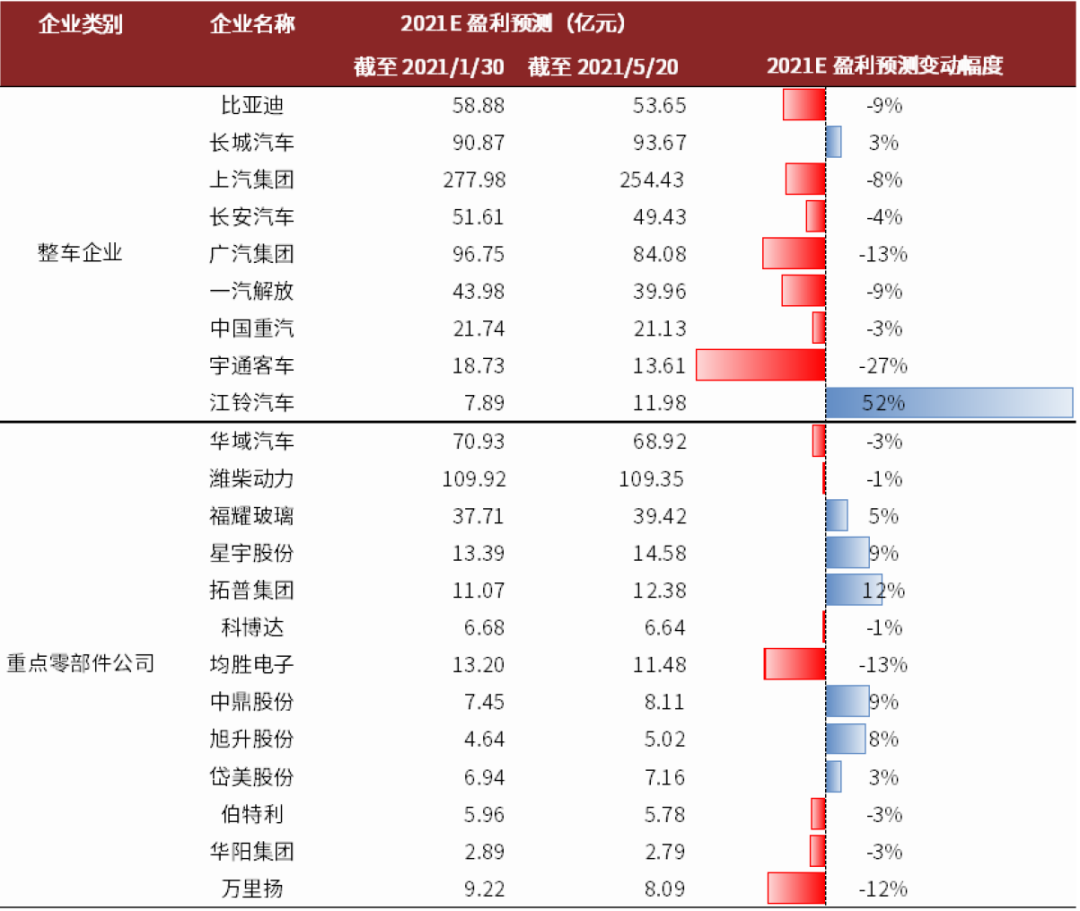

市场对汽车产业链盈利能力下滑已有预期,整车企业净利润普遍下调。截至2021年5月20日,根据我们对市场前瞻预测的跟踪,市场对上汽、广汽、长安、比亚迪的2021年业绩预期普遍下调4%-13%。另外,我们发现,零部件公司业绩调整并没有出现方向性下调,主要原因在于零部件公司一方面可以适时启动与下游主机厂的价格谈判,另一方面零部件公司可通过拓展新客户,提高产能利用率,生产端的规模效应可部分对冲原材料涨价带来的影响。

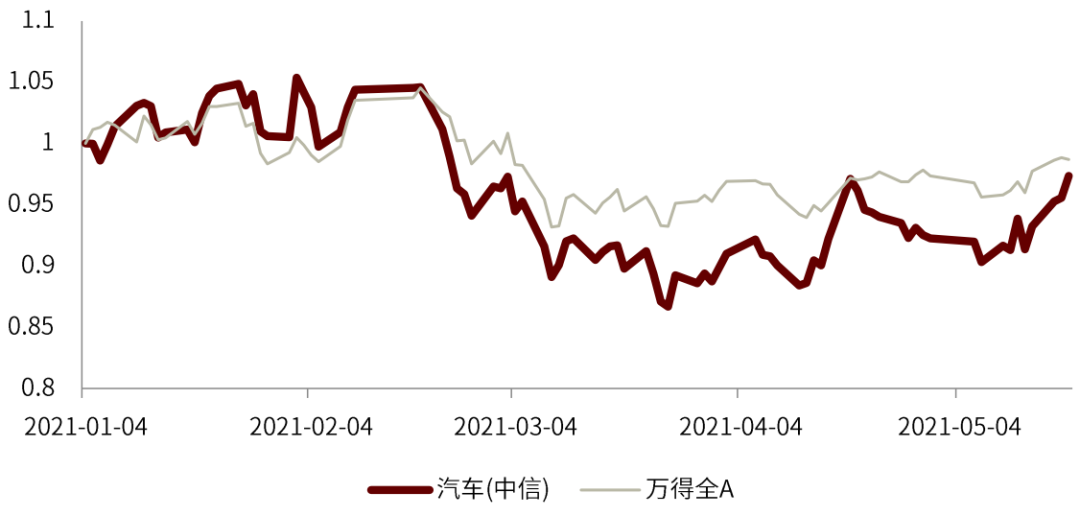

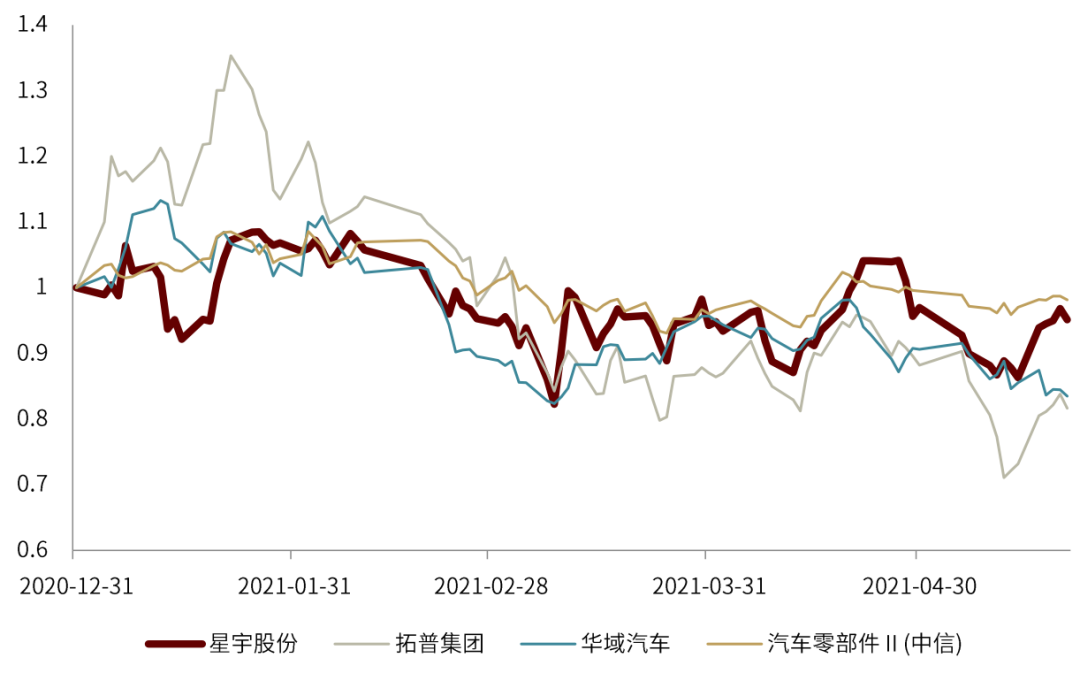

受供给端原材料涨价和汽车芯片短缺影响,截至2021年5月20日,汽车板块跑输行业平均。根据我们对万得全A指数和中信汽车指数的跟踪,年初以来,汽车行业整体跑输,我们认为市场对原材料涨价和缺芯的担忧已经部分反映在了股价表现上。另外,部分零部件龙头企业如拓普集团、星宇股份盈利预测虽然没有下调,但股价跑输中信汽车零部件指数,我们认为主要原因在于市场对原材料涨价和缺芯的担忧影响龙头公司估值。

图表:A股整车企业盈利预测普遍下调(截至2021/5/20)

资料来源:万得资讯,中金公司研究部

注:盈利预测为万得前瞻预测

图表:2021年以来汽车行业跑输万得全A(截至2021/5/20)

资料来源:万得资讯,中金公司研究部

图表:2021年以来部分零部件龙头企业跑输零部件行业指数(截至2021/5/20)

资料来源:万得资讯,中金公司研究部

展望2:产业链进入加库周期 新车上市驱动需求增长

4月零售环比走势强于历史平均,批发基本持平历史平均,代表终端需求表现较为强劲。4月产销较2019年同期仍有所增长,批零销量同比跑赢产量同比。较2019年同期来看,1-4月累计零售销量有所增长,批发销量、产量有所下降。出口方面,据海关统计,2021年1-4月累计出口汽车58.5万辆,同比2020/2019年+83.4%/74.1%,出口增长较为强劲。

行业库存处于低位,供给端影响出清后有望提速加库

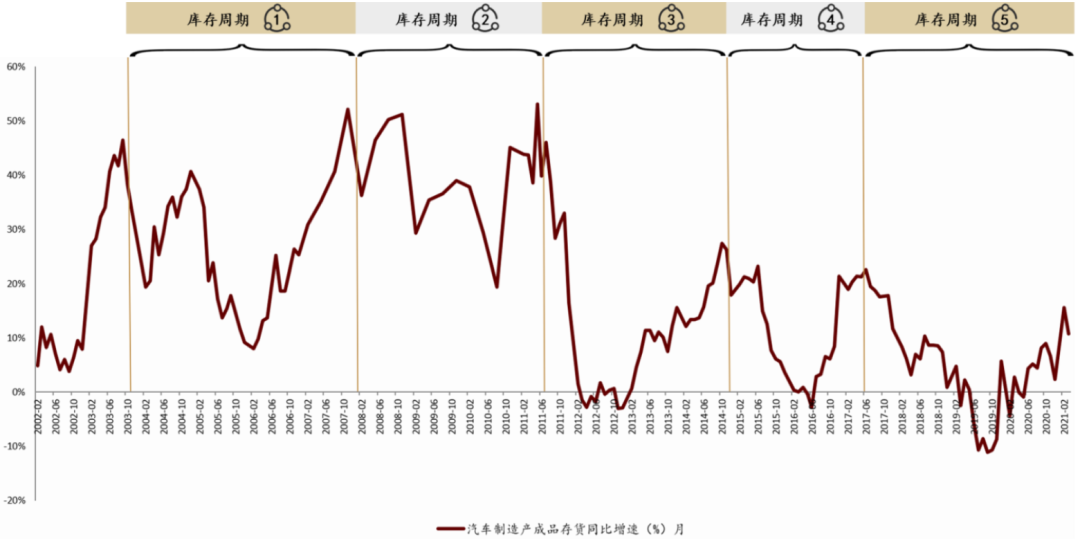

汽车行业库存周期有其特殊性,主要原因在于汽车库存可存在于车企和经销商两端,因此我们分别对制造端和渠道端进行库存分析。在制造端,2002年以来汽车制造业共经历5轮库存周期,当前处于第五轮库存周期的加库存通道里。我们认为,尽管2021上半年汽车行业缺芯和原材料价格上涨对行业加库存带来扰动,但随着供给端影响出清,行业主动加库存意愿会更加明显。

图表:汽车制造:产成品存货周期(2002-2021)

资料来源:万得资讯, 中金公司研究部

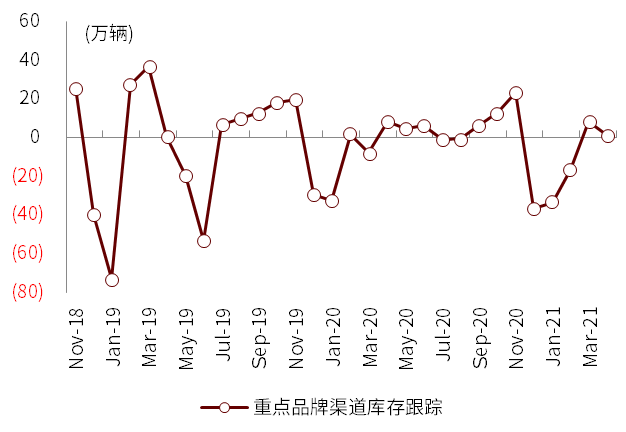

多因素导致渠道库存低位震荡,为行业加库存预留空间。自2019年4月以来,渠道库存虽有波动,但始终未突破前期库存高点。根据我们对重点品牌车型的渠道库存跟踪,自2019年4月以来,渠道库存保持低位震荡,2021年4月渠道库存同环比均出现下探。一方面即使疫情后车市需求呈现逐步复苏,但经历需求触顶后连续的下滑,车企预期更加保守、加库步调不够积极;另一方面,上半年芯片供应瓶颈倒逼车企去库。根据乘联会数据,2021年1-4月厂商库存减少18万辆,去库存幅度高于历年1-4月,显示行业持续去库存的特征。我们认为,当前行业渠道低库存为下半年行业主动加库存预留更大的空间。

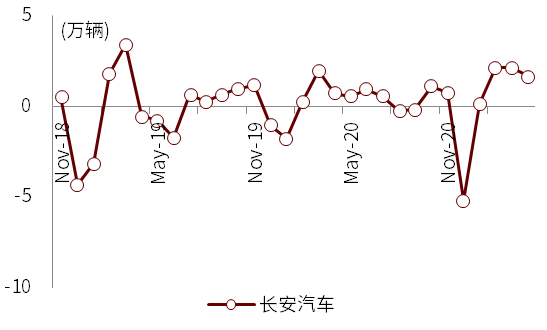

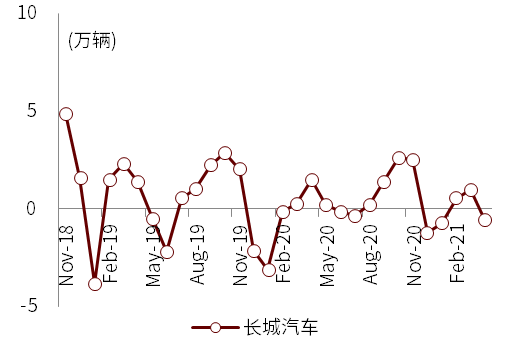

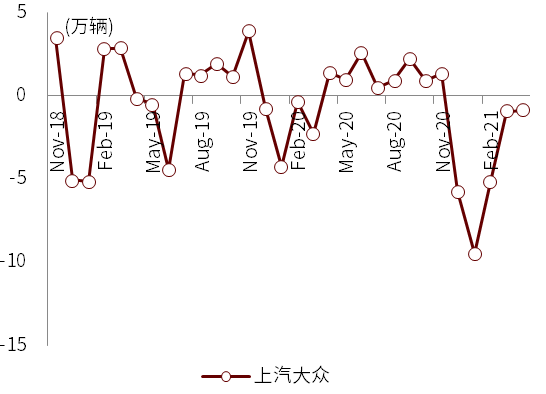

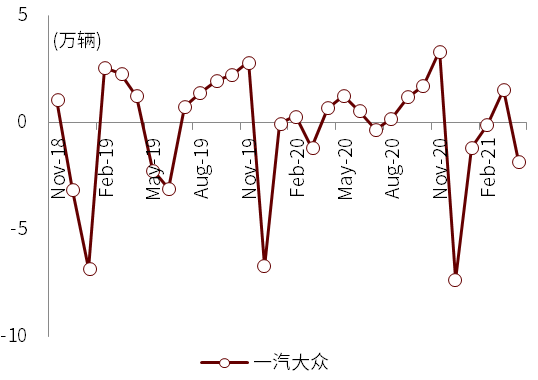

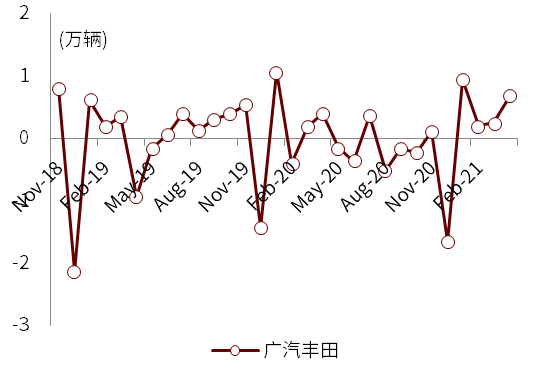

分品牌看,供给紧张、需求好的品牌更体现为低库存,加库空间大。自主品牌中长安汽车、长城汽车4月渠道库存环比下降,合资品牌如一汽大众、上汽大众受缺芯停产影响,2021年1-4月渠道库存始终处于低位,广汽本田和广汽丰田4月渠道库存环比上升,我们认为日系品牌或已开启加库周期。

图表:重点品牌渠道库存低位震荡(2018-2021)

资料来源:万得资讯,中金公司研究部

图表:长安汽车渠道库存(2018-2021)

资料来源:中汽协,中金公司研究部

图表:长城汽车渠道库存(2018-2021)

资料来源:中汽协,中金公司研究部

图表:上汽大众汽车渠道库存(2018-2021)

资料来源:中汽协,中金公司研究部

图表:一汽大众渠道库存(2018-2021)

资料来源:中汽协,中金公司研究部

图表:广汽本田渠道库存(2018-2021)

资料来源:中汽协,中金公司研究部

图表:广汽丰田渠道库存(2018-2021)

资料来源:中汽协,中金公司研究部

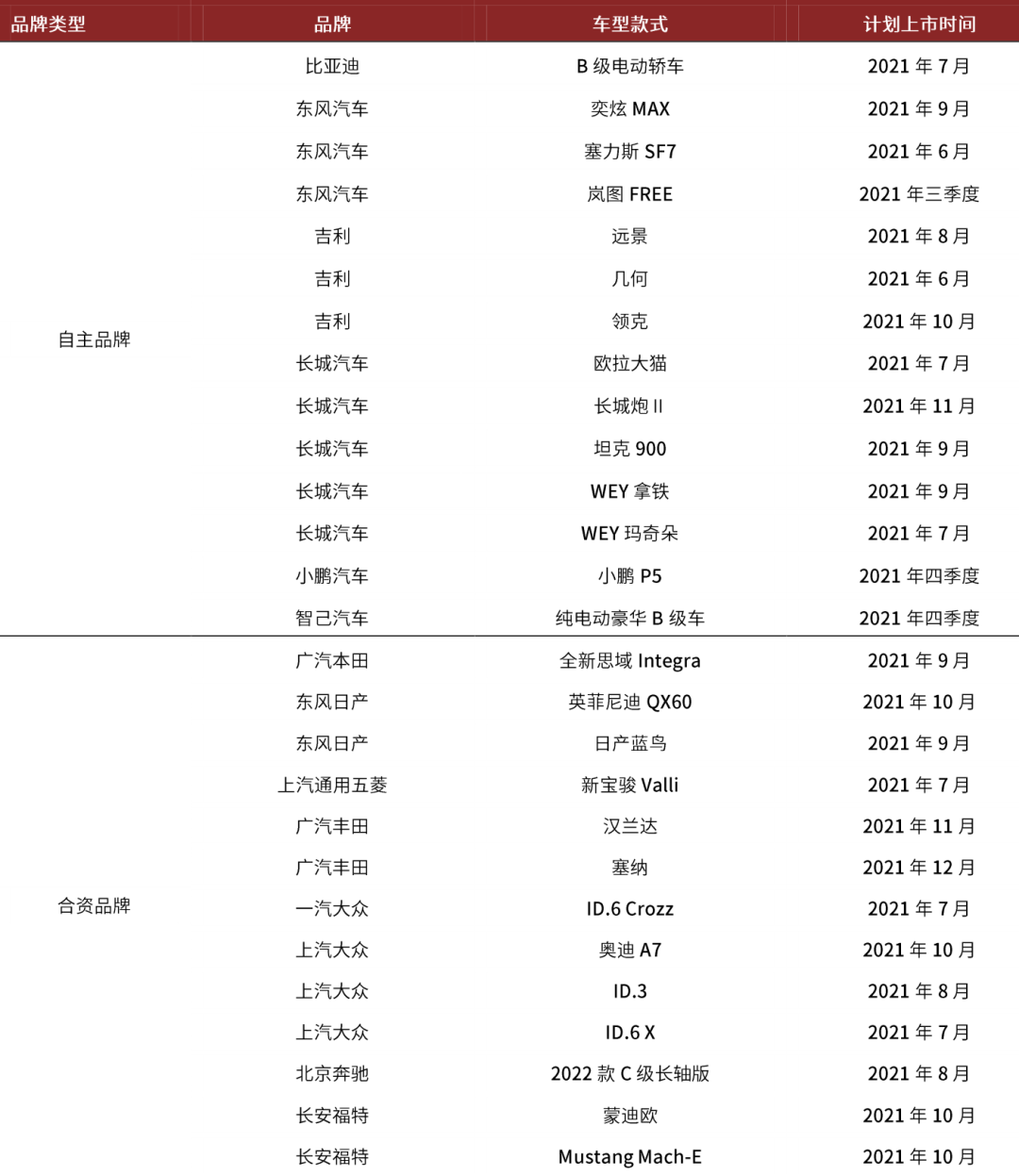

下半年新车密集上市,支撑销量更快增长

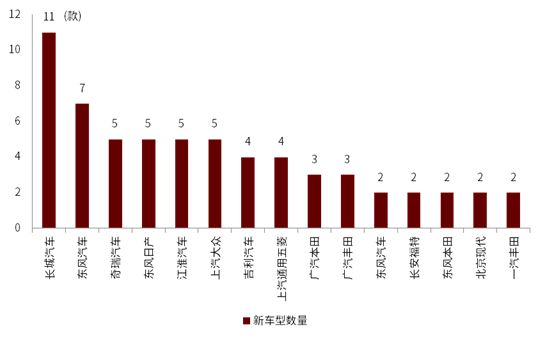

2021下半年自主品牌、合资品牌新车周期密集,新车型和热门车型的换代车型是主要贡献点,我们认为需重点关注电动车品牌新车型。根据IHS统计,从2021年6月开始,自主与合资品牌共有92款新车上市,自主品牌长城汽车、东风汽车、奇瑞汽车新车型数量较多,合资品牌中东风日产、上汽大众新车型数量靠前。根据我们对2021下半年重点车型发布计划的跟踪,小鹏P5、岚图FREE、智己汽车都将在下半年正式上市。另外,热门车型的改款换代如广丰汉兰达、东本思域等车型也将在下半年上市,推动供给端行业周期上行。

图表:即将上市的新车型数量(2021.06-2021.12)

资料来源:IHS, 中金公司研究部

图表:2021下半年重点车型发布计划

资料来源:IHS,汽车之家,中金公司研究部

注:IHS新车统计口径为2021.06-2021.12

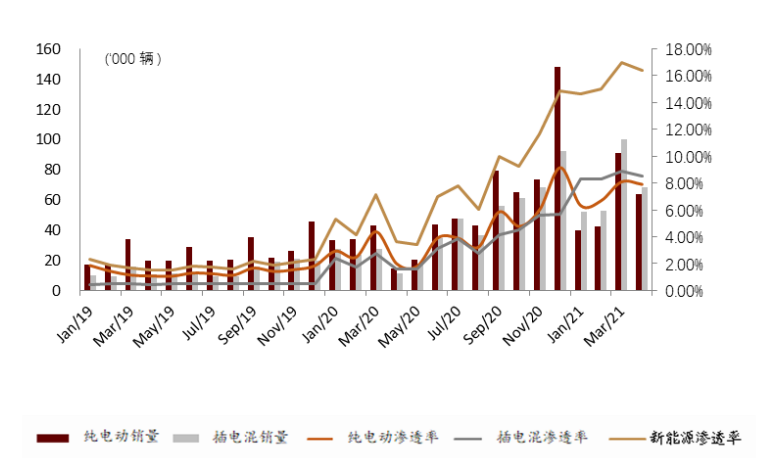

新能源汽车渗透率屡创新高,特斯拉产能持续爬坡

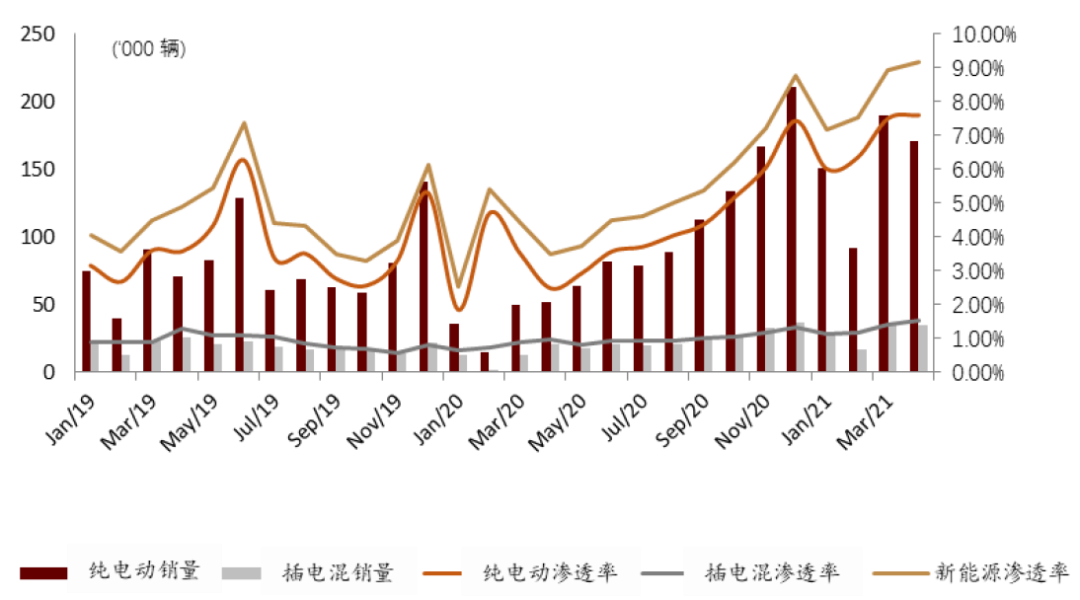

中国新能源渗透率屡创新高,下半年供给端继续助力。4月,按中汽协口径新能源汽车产销分别达到21.6万辆和20.62万辆,同比增长1.68倍和2.58倍。新能源车当月渗透率达到9.2%,同比提升5.7ppt,环比提升0.2ppt,创历史新高。我们认为主要系驱动力从政策补贴主导,转为供给端改善刺激 C 端市场释放带来。下半年,该趋势仍将持续,包括极氪001、小鹏P5等多款智能电动车型上市,有望加速新能源车的普及。

图表:中国新能源汽车销量与渗透率(2019-2021)

资料来源:乘联会,中金公司研究部

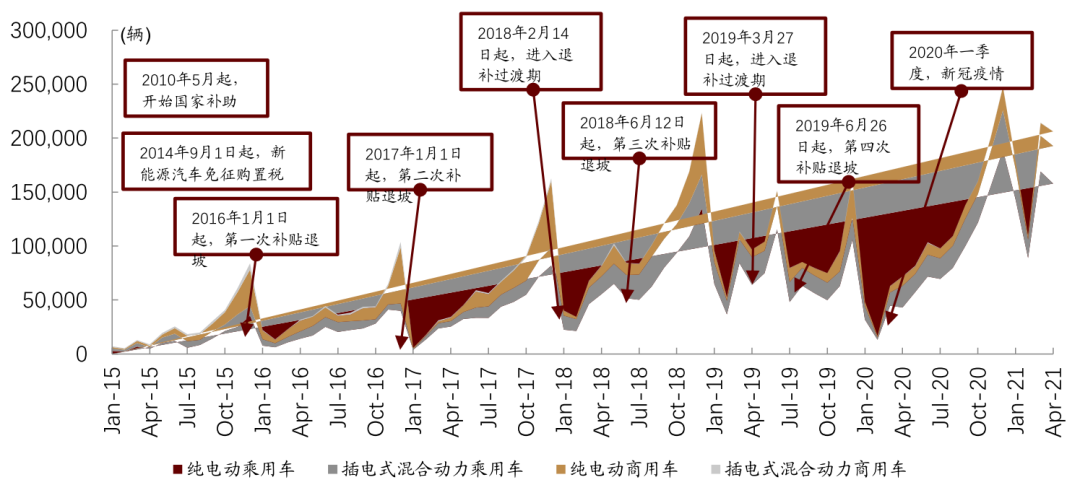

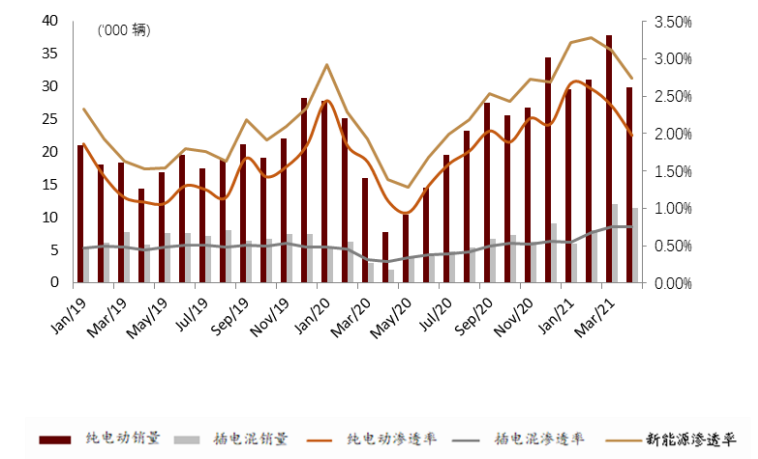

图表:中国新能源汽车月度销量(2015-2021)

资料来源:公司公告,中金公司研究部

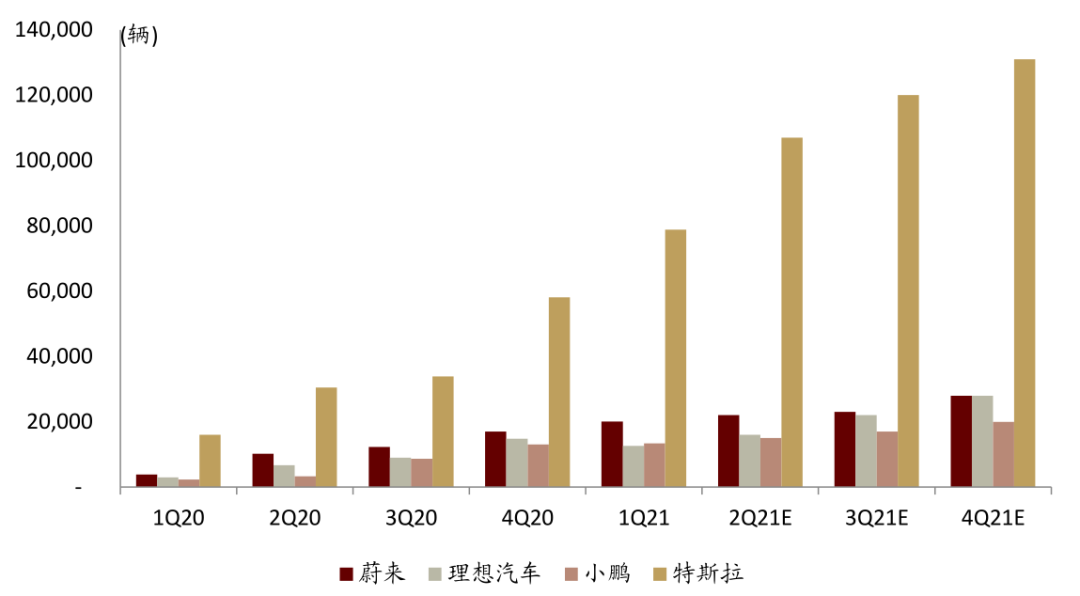

特斯拉临港工厂产能爬坡开启,供应链企业将受益。特斯拉中国4月销量环比下滑27%,引发市场对其基本面担忧。但我们认为主要系两点短期因素扰动,后续销量将重新抬升:1)4月临港二期Model Y工厂进行产线调整,影响产量;2)特斯拉也素有压低每季度首月销量数据的传统。据公司公告和产业链信息,我们预计特斯拉二期工厂5、6月产能持续爬坡,销量也将随之上扬,我们预计二季度特斯拉中国(含内销和出口)销量达到10.7万辆,同环比分别提升250%和36%。在下游需求带动下,中游的特斯拉中国供应链企业也有望明显受益。

图表:特斯拉等电动汽车企业销量有望逐季攀升(2020-2021E)

资料来源:乘联会,中金公司研究部

海外新能源热度持续,政策端存潜在催化。海外新能源汽车市场持续具备较高热度,渗透率屡创新高。4月,欧洲八国(德国、法国、英国、挪威、荷兰、意大利、瑞典、西班牙)新能源车销量合计为13.2万辆,月度渗透率为16.4%,同比提升12.7ppt。美国新能源车销量4.1万辆,月度渗透率为2.7%,同比提升1.4ppt。同时,美国民主党政府屡次强调对电动汽车的1740亿美元大额扶持计划,主要包括1000亿美元的消费者电动车退税、150亿美元电动车基建等。我们认为,该计划对板块形成潜在催化,具备全球竞争力的中国汽零龙头将受益全球新能源汽车销量提升。

图表: 欧洲八国新能源汽车销量与渗透率(2019-2021)

资料来源:中汽协,中金公司研究部

注:欧洲八国包含:德国、法国、英国、挪威、荷兰、意大利、瑞典、西班牙

图表: 美国新能源汽车销量与渗透率(2019-2021)

资料来源:中汽协,中金公司研究部

本文选编自“中金研究”,作者:邓学、常菁、荆文娟;智通财经编辑:熊虓。