智通财经获悉,中金发表研报表示,宝马发布2016年业绩,其中华晨(01114)贡献业绩5.07亿欧元(较2015年的5.22亿欧元下降2.9%),略低于市场预期。该行上调华晨目标价 8.3%至 13.0 港元,评级维持“推荐”。

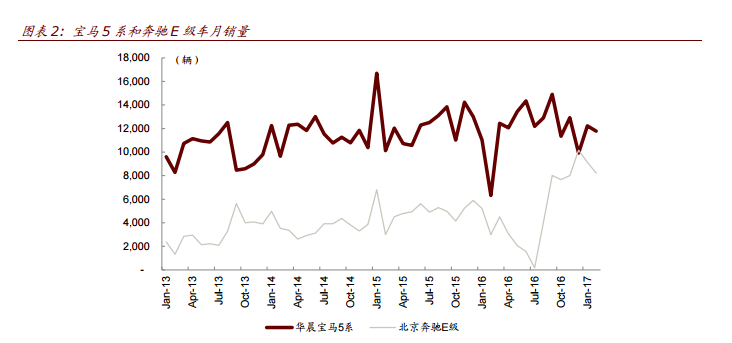

中金认为,华晨2016年业绩略低于预期,主要由于单车盈利下降。根据宝马公布数字核算,虽然2016年宝马销量同比增加8.1%至31万辆,但对应单车净利润下降约10%。5系销量同比下滑以及单车盈利能力下降(零售折扣达到 15%)为主要原因。但中金预计,新5系推出后,有望迎来强劲回升。

该行认为,豪华品牌仍将维持良好势头。尽管货币政策收紧影响乘用车整体需求,但主要影响中低端需求,高端需求反而受房价上涨带来的财富效应、消费升级等因素刺激持续复苏,具体表现已经在一二月销量数据得到证实,预计2017 年豪华品牌销量增长约为20%。此外,奥迪事件持续发酵,利好宝马。

中金预期,宝马未来三年迎来强势产品周期。2016年,奔驰E级进行全新换代,宝马相对陈旧的车型组合不占优势。随着新款 5 系、2 系、1系和国产 X3 的陆续上市,预计宝马完善的产品矩阵将能够直接与奔驰竞争,同时单车净利润有望上行,恢复至 2013 年的水平。

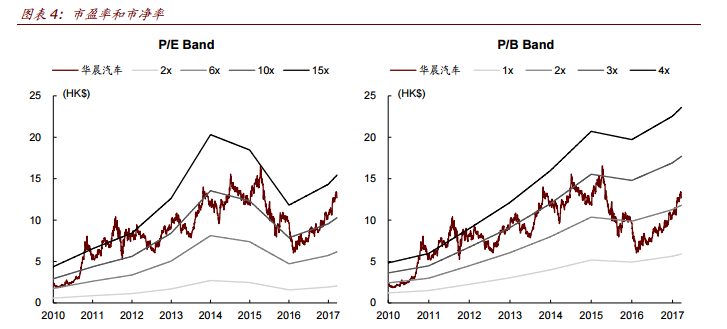

中金小幅调整华晨 2016/17 年盈利预测-0.2%/0.7%至 35.29 亿元/44.27 亿元;引入 2018 年盈利预测 59.67 亿元。上调目标价 8.3%至 13.0 港元,对应 13.6 倍 2017 年市盈率。

研报原文附件:![]() 中金:华晨(01114)20170322.PDF

中金:华晨(01114)20170322.PDF