近两个星期,港股市场上,从游戏到软件到互联网的大科网板块,在美图(01357)的带动下,股价也纷纷“花枝招展”。然而,在这样的热闹下,个别科网股却始终紧守矜持。其中的“典范”当属畅捷通(01588),日均成交额依旧维持在几十万港元规模,股价更是自顾自地织着纺织线。

拉长时间看,其走势更让人唏嘘。2014年6月,畅捷通于香港上市,开盘价16.9港元。2015年,在内地“互联网+”炒作下,其股价也一度蹿到45港元。不过,最终的价值回归,使其股价在第二次跌破发行价后,便维持10~13港元区间震荡。

成交稀少的背后,和畅捷通近两年乏善可陈的业绩不无关系。在2011年到2014年保持4年盈利后,2015年变成亏损7000万人民币(单位下同)。其在3月17发布的2016年全年业绩公告中显示,2016年全年亏损1.2亿,幅度同比大幅上升69%。

矛盾的是,其去年营业收入却同比增长25%,达到4.31亿元,并且已连续四年保持增长。

如此,投资人不禁好奇,营收增长下是什么原因导致亏损,公司的主营业务又是什么状况呢?

系出名门,却受累于传统软件式微

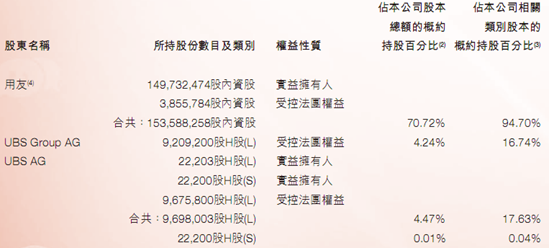

畅捷通最初是由用友软件(600588)于2005年成立的小型管理软件事业部。2010年3月3日,畅捷通独立出来,成为用友旗下子公司,负责向小微企业开发和提供有关会计、销售和客户管理、库存管理、生产管理等的软件和IT服务。直到上市后,畅捷通的控股股东仍是用友网络,持有超七成股权。不仅如此,畅捷通董事长也由用友创始人王文京出任,可见用友对畅捷通的重视。

不过,技术的兴衰更迭,一度让大股东用友也无暇自顾。在互联网浪潮下,企业的经营、运作模式互联网化趋势明显,在SaasS等全新软件模式冲击下,传统企业软件市场增长乏力。用友和金蝶因此开始业绩停滞或下滑,此后金蝶制定了“ERP+云服务,加速向移动互联网转型”的战略,而用友则提出了“互联网服务+互联网金融”的转型方向,甚至将证券名称由“用友软件”改为“用友网络”。

畅捷通也于2014年开启向小微企业云服务为核心方向的转型,与此同时也带来了研发成本的快速上升。而研发成本的快速上升,无疑侵蚀了利润率。

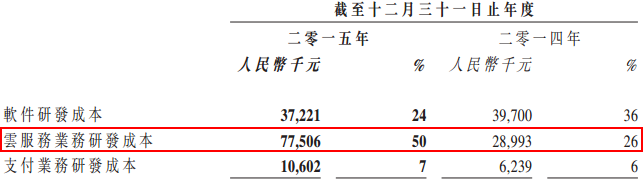

2014年,其研发成本上升22%,由6000万人民币提升至7500万。2015年,又上升67%至1.25亿。其中,占比最大的云服务为7750万,增幅为50%。

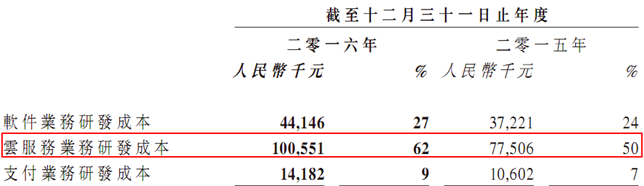

2016年,研发成本上升至1.58亿,云服务研发独占1亿,增涨幅度也扩大至62%。

那么,除了研发成本外,还有哪些因素在拖累净利呢?

股权激励雪上加霜

在畅捷通2016年全年业绩报告中,公司表示亏损原因有三个:主要因为云服务业务研发成本、销售及分销开支、员工信託受益权计划成本的增加。

据报告数据,销售及分销开支在2016年大幅上升了141%,至7100万,比2015年的2900万多出4000多万。

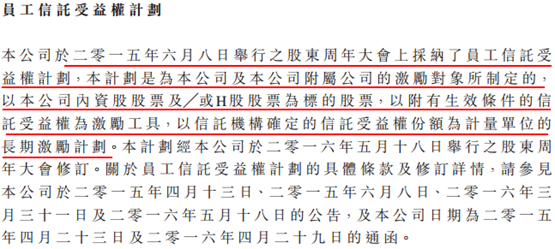

那么员工信託受益权计划又是怎么一回事?智通财经查找过往资料发现,此计划通过向公司员工,中高层管理人员、专家和核心骨干设立受益信托,使激励对象的行为与本公司的战略目标保持一致,促进本公司战略目标的实现和快速发展和公司价值的最大化。

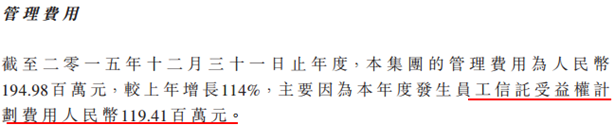

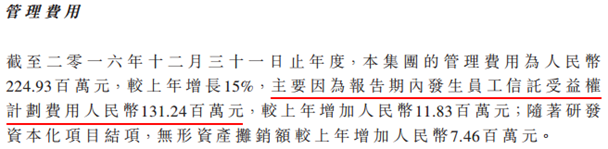

股权激励虽是捆绑利益的好工具,但查看具体数额发现,由此带来的摊销费用也不少。据年报数据,2015年、2016年由员工信託受益权计划带来的管理费用为1.19亿和1.31亿,使得近两年的管理费用飞速增加。

同时需要注意的是,员工信托计划的股票来源是向内资股股东购入标的股票中的内资股,或于公开市场购入标的股票中的H股,而资金由畅捷通向信托机构支付,所以这也部分造成畅捷通账上的现金减少。

不过,智通财经把近两年由员工信託受益权计划带来的销售费用1.19亿、1.31亿从两年的净利润中刨去计算,发现扣除此非经营性影响后,2015年净利润为4600万,而2016年净利为860万。可见,股权激励费用还是亏损的首要原因。但扣除此因素后,净利仍是大幅下滑,原因又是什么呢?

云业务增收难增利

抛开惨淡的利润不谈,畅捷通的营收还是有很大进展。

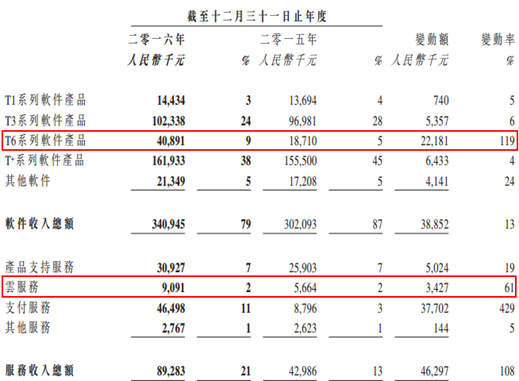

受益于市场回暖和产品的不断升级,2016年畅捷通的传统软件业务收入同比增长13%,T6系列增速最大。云业务方面,在工作圈、好会计、易代帐等云产品推出后也增长强劲,2016年收入同比增长61%。云服务业务新增企业用户数超过164万,同比增长253%,累计企业用户数达到225万。

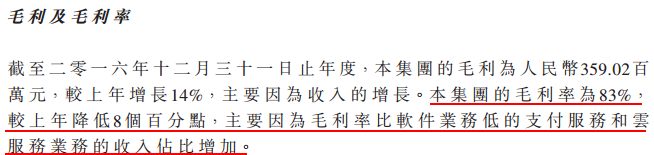

不过,云业务的毛利率较传统软件产品更低。如果把云业务拆开看,其高昂的研发成本,加上分摊到云业务的销售及分销开支,整个云业务的盈利能力恐怕很不乐观。由此可见,个别研究机构关于云业务快速增长将改善利润率的判断,也有很大不确定性。

甩掉畅捷支付,变现同时降亏损

从2015年底开始,央行暂停了支付宝牌照的申请受理和发放,并严禁牌照倒卖。此后,央行宣布不再批设支付机构后,市场剩下的267张支付牌照成为稀缺资源。

而畅捷通正是央行在2014年发放的第五批第三方支付牌照的获批企业之一。不过,这一资源却未给畅捷通带来实际好处。

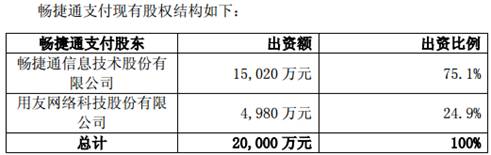

2016年10月21日,畅捷通发布公告称,鉴于畅捷通支付自2013年7月成立以来持续亏损:2014年亏损约1893.6万;2015年亏损3171.9万元;2016年上半年,公司拥有人应占亏损约为4056.6万元,预计2016年还将继续亏损。为改善盈利能力,公司有条件地同意出售畅捷通支付55.82%股权,作价1.9556亿元。

而背后的买方,正是畅捷通支付少数股东,同时也是畅捷通大股东的用友网络。

2016年10月22日,用友发布公告,拟以人民币19,556.08万元的价格收购畅捷通支付股东畅捷通信息技术股份有限公司持有的畅捷通支付 55.82%的股权,并拟以人民币 10,000 万元向畅捷通支付增资。上述股权收购和增资后,公司持有畅捷通支付 85%的股权。

如果畅捷通成功转让股权,成功甩掉亏损包袱同时可增加近2亿现金,并且畅捷通支付在用友增资后实力和估值也会进一步提升。而用友网络摘得牌照将可以进一步拓展互联网金融,因此可以说这是笔双赢的交易。

在此之后,相信不管是投资者还是畅捷通员工,都会把关注点落到盈利能力能否在未来有所提升。因为,员工在自己的股权激励终于解锁可以变现时,如果面对的还是这般疲弱的股价,又如何下得去手?