近日,途牛(TOUR.US)因涉嫌违规收集个人信息被工信部点名。随后,途牛方面向蓝鲸TMT记者回应称,正在针对相应问题进行整改和修复。但截至目前,途牛App仍可在应用商店下载。

据了解,途牛涉嫌违规收集个人信息问题并非首次被点名。对此,北京市中闻律师事务所合伙人赵虎表示,如果在规定时间内要求涉事单位整改但未整改,市场监督管理部门可以对其进行查处,要求限期改正,以及罚款,甚至可以吊销营业执照。

近年来,途牛的日子并不好过,起初途牛顶着美股市场第一支专注于在线休闲旅游中国公司的光环上市,但上市以来途牛的业绩一直呈现亏损局面,高管频频出走,股价一跌再跌,二股东于去年也已易主。

业内人士表示,途牛产品结构单一,为扩张走上“烧钱”之路,目前消费者端具有旅游消费新需求,若不能拿出有吸引力的产品,或留给途牛的时间不多了。

途牛因信息安全问题多次被点名,被下架后仍可下载

根据工信部通报称,在近期检测中,发现天涯社区、大麦、途牛旅游、VIP陪练、脉脉5家企业在APP不同版本中反复出现同类问题,将依法暂停其违规行为,予以直接下架处理。

据了解,途牛旅游存在违规收集个人信息问题,强制用户使用定向推送功能,App强制、频繁、过度索取权限问题。

针对这一事件,途牛旅游对蓝鲸TMT记者回应称,关注到工业和信息化部信息通信管理局最新通报的信息,对因相关问题导致的用户体验不良表示诚挚道歉,对通报涉及的相关问题非常重视,正在针对相应问题进行整改和修复。

工信部在通报中称,依据《网络安全法》、《电信和互联网用户个人信息保护规定》(工信部令第24号)、《移动智能终端应用软件预置和分发管理暂行规定》(工信部信管〔2016〕407号)等法律和规范性文件要求,组织对途牛等APP进行下架。

但是,截至目前,途牛App仍可在应用商店中下载。

赵虎表示,《民法典》和《消费者权益保护法》都有相关的法律条文保护自然人的个人信息,经营者不得擅自收集、使用和处理这些个人信息。

《消费者权益保护法》第二十九条规定,经营者收集、使用消费者个人信息,应当遵循合法、正当、必要的原则,明示收集、使用信息的目的、方式和范围,并经消费者同意。

资料显示,“途牛”已不止一次被“点名”,2020年4月份,国家计算机病毒应急处理中心通过监测发现,途牛旅游(版本10.26.0)未向用户明示申请的全部隐私权限。

同年12月,国家计算机病毒应急处理中心在“净网2020”专项行动中通过互联网监测发现,多款旅行类移动应用存在隐私不合规行为,违反《网络安全法》相关规定,涉嫌超范围采集个人隐私信息。在此次违法移动应用中,未逐一列出收集使用个人信息的目的、方式、范围等,涉嫌隐私不合规的App便包括途牛旅游(版本10.36.0)。

途牛“烧钱”扩张7年亏70亿

途牛旅游网创立于2006年10月,2014年5月登陆美国纳斯达克,上市后,途牛签约林志颖、周杰伦双代言,花费重金投放广告、获取用户。彼时,途牛与携程等平台被归为OTA“第一梯队”,一时间风头无两。

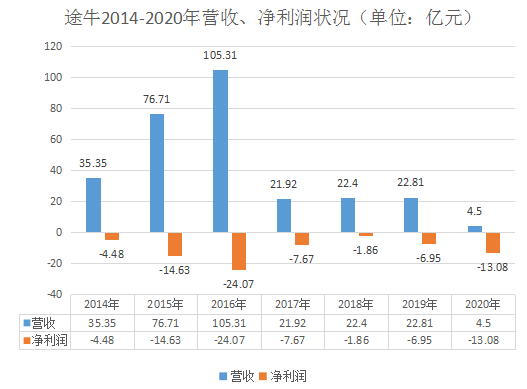

然而,上市伊始,途牛便走上了以“烧钱”为代价的快速扩张之路。上市之初,途牛线下区域服务中心仅为5家,仅一年之后,这一数字便变为了85家。这在营收方面亦有明显呈现,2014年与2015年,其营收增幅分别为81.31%、117.01%,处于高速增长状态。

然而,这一“烧钱”策略在净利润方面得到不良反馈,自上市以来,途牛便一直处于亏损状态。2014年-2020年7年间,途牛的归母净利润总计亏损70亿元。除2018第三季度盈利3102万元之外,其余季度均呈现亏损。

途牛在其20-F文件中解释了亏损的原因,其称历史净亏损部分归因于快速增长的业务运营支出,包括与区域扩张、品牌和广告活动、与移动相关的计划以及与人员支出相关的支出。此外,疫情在2020年导致其业务暂时中断,从而导致净亏损,其中包括大量的减值费用。

与此同时,对于未来的业绩状况,途牛坦承,预计将继续产生费用以进一步发展业务,这将在未来影响其盈利能力和经营活动现金流。

途牛曾于2017年减慢市场扩张步伐,营收规模开始收缩,从2016年的105.3亿元下滑79.18%至21.92亿元。2017年以后,其营收亦一直处于缓慢增长状态,2020年陡降至4.5亿元。

对此,网经社电子商务研究中心生活服务电商分析师陈礼腾表示,途牛产品结构单一化,同时,为了扩大知名度,积累用户,前期大规模投放广告营销;此外,途牛的线下市场的扩张也导致其运营成本提高,进一步压缩平台的利润空间。

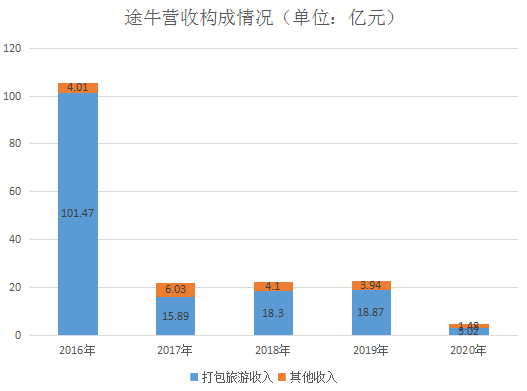

业内人士表示,途牛业绩亏损的原因与其所布局的业务范畴有关。途牛主营产品包括跟团游、自助游、公司旅游定制服务,主营业务包括打包旅游业务与其他业务。

对此,陈礼腾分析称,途牛单一的业务结构导致其抗风险能力也较弱,疫情影响下业务大幅萎缩;此外,旅游行业个性化、定制化旅游趋势明显,打包旅游越来越不能满足用户需求。

股价缩水超70%,高管频繁变动

途牛在巨亏的同时,其股价也在上市的7年间整体呈现出直线下跌状态。2020年4月至5月,途牛曾面临退市危机,自2020年4月6日至2020年5月27日,途牛收盘价未高于1美元,2020年5月28日收盘价回归1美元以上,但随后,途牛股价又多次低于1美元。

截至5月22日收盘,途牛股价为2.4美元/股,和上市发行价9美元相比,跌幅超70%。

而途牛的高管团队如同其股价一样不稳定,核心成员频频出走,2016年6月,途牛创始团队核心成员、CMO陈福炜离职;2017年11月,途牛联合创始人严海锋以及CFO杨嘉宏均离开途牛。

途牛CTO更是更换多次,2013年9月,途牛旅游网宣布前阿里巴巴高管汤峥嵘正式加盟并出任CTO;3年后,途牛宣布汤峥嵘因个人原因辞职,聘请钱海川为高级副总裁兼CTO;2018年1月,途牛CTO再次变更为陈世宏;两年后,途牛CTO陈世宏转任负责途牛酒店管理的公司副总裁。

此外,2020年4月,途牛CFO辛怡宣布于5月31日正式离职,此后,途牛并未公布CTO与CFO人选。截至目前,除途牛创始人于敦德之外,谭涌泉、王童、文心、王继平、严海锋、王海峰等股东均退出南京途牛科技有限公司。

多名业内人士表示,高管流失折射出途牛内部治理和经营出了不小的问题,对公司决策和布局会产生较大的负面影响。陈礼腾称,本身业务不见起色,频繁的高管变动可以说是雪上加霜。

在公司持股方面,途牛更是经历了二股东易主。截至2020年4月,海航集团为途牛第一大股东,持股比例约24.6%;京东为途牛第二大股东,持有21%股份。一个月后,凯撒集团宣布与京东达成合作意向,京东愿意将其下属公司持有的全部途牛股份转让给凯撒集团,三方将展开深入合作。

同年11月,京东与凯撒集团完成交易,出清了途牛股权,凯撒集团成为途牛第二大股东,持股比例为21.1%。途牛第一大股东依旧为海航集团,持股比例27.1%。

多名业内人士表示,投资途牛的股东近年来投资出现亏损,OTA行业有向头部聚集的趋势,途牛若想脱困需拿出满足消费者需求的产品,只是,不知道留给途牛的时间还有多少。

本文选编自“蓝鲸财经”,作者:齐智颖,智通财经编辑:张金亮。