百年汽车工业迎来智能化、网联化发展新浪潮,为应对汽车工业发展,汽车电子电气架构(E/E架构)也确立了长期演进新方向,从传统分布式处理逐步走向集中化、云化。而传统的总线技术难以应接智能化时代的高速车内通信需求,我们认为更高速且适用范围更广的车载以太网技术更适合于未来E/E架构的长期演进,将率先应用于智能驾驶及智能座舱,并有望逐步实现对整车现有车内通信技术的全面替代。

在E/E架构和车载通信变革趋势之下,我们看好新产业对于国内公司孕育的新机遇。其中我们测算2025年,国内车载以太网芯片(包含PHY芯片和交换芯片)的市场规模将达到293亿元,2020-25E期间CAGR为66%。

摘要

集中化E/E架构将算力向中央集中,通过功能的集成融合,减少控制器和线束数量,有效实现轻量化与协同性,使能OTA的实现。面向服务的架构(SOA)与AP AUTOSAR的采用,将实现功能与ECU之间的深度解耦,软硬件的灵活性和复用性大大增强。我们认为,两者的解耦实质上蕴含了“硬件标准化、软件重要化”的趋势,将对汽车产业链各环节产生深远的影响。

车载以太网是承接高速车内通信需求的最优解。智能化时代对车内通信速率、产品迭代周期、架构精简度等提出了更高的要求,传统的CAN、LIN、MOST等通信技术难以应对。我们认为,车载以太网具备高带宽、经济轻量、软硬件解耦、内外网络顺畅互联等优势,能够更好地适应E/E架构的深度演进,长期有望全面统一车内通信技术。根据我们测算,国内车载以太网芯片市场未来5年有望以年均66%的速度增长,潜力充沛。

信息娱乐系统、汽车计算芯片、车载以太网芯片等环节有望迎来国产化机遇。建议关注领先的智能驾驶及智慧座舱Tier1,在计算芯片领域积极突破的企业,车载以太网芯片的国产龙头,以及汽车线束供应商等。

风险

汽车智能化发展、车载以太网渗透率不及预期。

正文

智能化趋势挑战当下E/E架构和通信网络

在我们之前发布的《车载摄像头:扬帆汽车智能规划浪潮,部署迎来量速齐升》报告中,初步探讨了汽车E/E架构的持续演进对车载摄像头行业带来的影响。随着域集中控制逐步取代分布式处理,我们预计摄像头在未来将只负责简单的图像信息的采集;而图像信息的处理则借助车内高速通信网络,在中央计算机中实现。汽车E/E架构、以及车内高速通信网络,两者就像汽车的“骨骼”与“神经”,联动汽车的各个部分,共同完成复杂的功能。

汽车E/E架构:“车之骨骼”面临ECU数量快速增长和底层算力协同等瓶颈

汽车E/E架构(Electrical/electronic architecture,汽车电子电气架构)是车内电子电气系统的布局方案。电子电气系统由传感器、控制器、执行器等元件组成。传感器将获得的行驶状态信息传给控制器,控制器通过内置的算法程序得出执行指令,执行指令被执行器接收之后体现在汽车行为上。

汽车诞生后的一百多年里,电子电气元件相对简单。发动机控制器、收音机等少量的电子设备可以直接安装在车身空余的空间,而不用去考虑位置以及功能上的协同性。电子电气元件之间相互独立、不共用线束,需要新的功能则添置一套新的传感器、控制器和执行器。

2007年德尔福公司提出“汽车E/E架构”,我们认为E/E架构犹如人体的骨骼,使得电子元件布局呈现章法,一定程度上释放了车辆空间。随着电子电气元件越来越多,原本粗放式的布局使得汽车空间利用效率越来越低下,于是2007年德尔福公司提出“汽车E/E架构”——该架构将控制器按“功能域”进行划分,同属一个域的控制器由一条总线连接,从而大幅减少线束。最初的这种汽车E/E架构被称为分布式架构。

当下多数车企仍采用传统分布式架构,由机械定义汽车,以解决问题为导向。德尔福提出的传统E/E架构,虽然将功能协同的控制器通过总线连接在了一起,但是这样的总线是以穿梭汽车各个部位的方式将元件串起的,没有改变元件的分散布局,功能与元件仍存在对应关系,一项功能的更新仍需要添置新的元件与之匹配。

“软件定义汽车”时代,新功能需求激增,分布式架构渐显乏力。

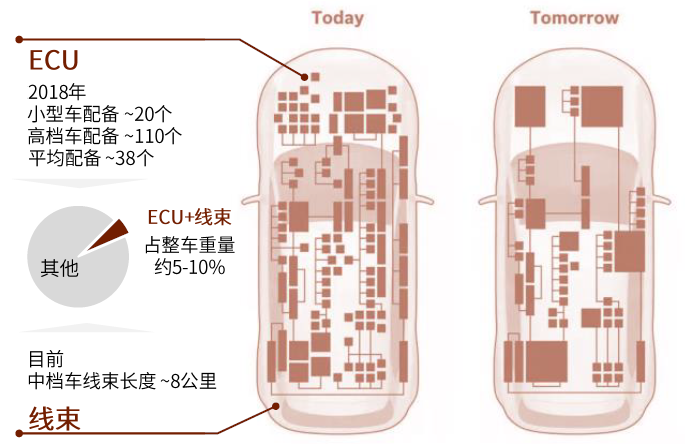

车身重量与成本上升。一辆采用传统布线方法的高级轿车中,其导线长度可达2km,电气接点可达1500个。智能化趋势下,汽车更新周期缩短、次数增加,“功能元件相互对应”的分布式架构需要不断添置大量电子元件才能匹配日渐丰富的功能,额外的控制器、线束将大幅增加车身重量和成本。

算力协同性弱、相互冗余。分散在不同功能模块中的ECU由不同的供应商提供,嵌入的软件和底层代码各异,算力不能协同。另外,不同ECU可能存在功能的重叠,导致相互冗余,增加不必要的成本。

验证复杂度提升。复杂功能的实现,需要多个控制器协同工作。当某功能发生故障需要进行排查时,控制器的空间分散性提升了排查难度。另外,ECU的维护更新需由供应商执行,整车厂无权对ECU进行维护和更新,检修的难度在分布式架构下较大。

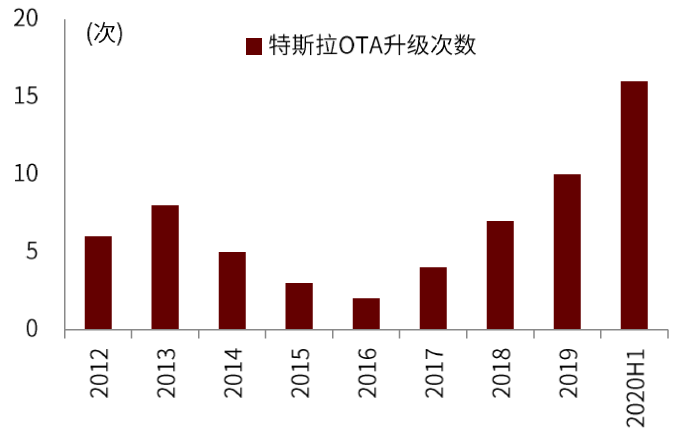

不利于OTA的实现。目前,汽车功能升级需要将车召回到4S店;而在未来,汽车将如同智能手机一样,通过OTA(over-the-air,云端升级)即可实现远程更新。然而在传统分布式架构下,汽车ECU繁多且分散,难以满足OTA对软硬件完全解耦的要求。

图表:未来汽车升级更加频繁(以特斯拉为例)

资料来源:BC-auto,中金公司研究部

图表:分布式架构中ECU和线束占整车质量比重较大

资料来源:博世,罗兰贝格,CM Group,中金公司研究部

车载通信网络:“车之神经”传统方案通信速率难以应对智能驾驶时代

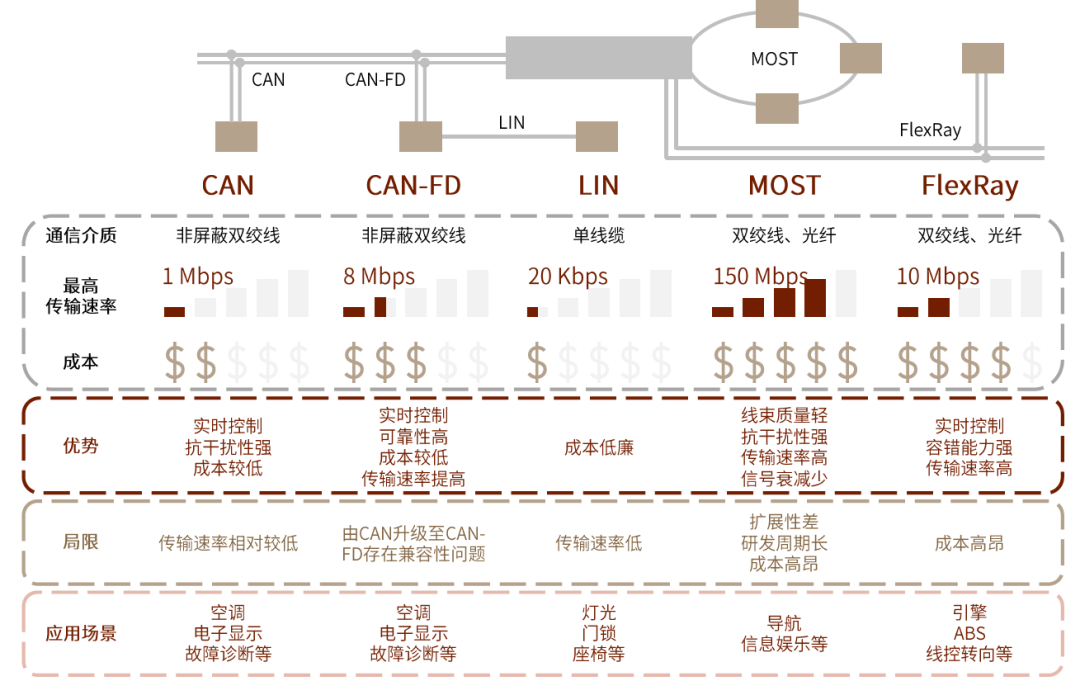

车内通信网络(又称“总线”)将传感器、控制器、执行器等元件连接在一起,使各元件之间进行数据交换,犹如汽车的神经。传统车载网络包括CAN、LIN、MOST、FlexRay等。

CAN(Controller area network,控制器局域网)。CAN总线是1983年由博世开发的一种共享式双线串行通信总线,能够解决众多控制器之间数据交换问题。其通信速率适中、稳定性好、抗干扰性强、成本较低,是目前主流的车载网络。

CAN-FD(CAN with flexible data-rate,灵活数据速率CAN)。CAN-FD是博世于2011年发布的CAN替代总线,将数据位最大字节数提升为64位,弥补CAN总线带宽和数据长度的不足。

LIN(Local internet network,局域互联网)。LIN总线于2001年应用于汽车工业,作为CAN的一种低成本串行技术补充,采用单主多从架构,使用单信号线进行传输,具有带宽低、但成本低廉的特性。适用于带宽要求不高、实时性要求低、功能不复杂的场景,能够控制整车成本,通常以末梢形式与CAN总线相连。

MOST(Media oriented systems transport,多媒体定向系统传输)。MOST是由德国Oasis Silicon System公司开发于2001年,多采用光纤传输+环形拓扑结构,其传输速率高、抗干扰性强、线束质量轻,主要应用在汽车信息娱乐系统。

FlexRay。FlexRay由宝马、飞利浦、飞思卡尔和博世等公司共同制定,传输速率快、容错性好,但是成本高昂,多用于高档车型中。

随着智能驾驶的不断普及,所要传输的数据量呈指数级上升,传统车载网络难以承受。总线出现之前,不同系统中的ECU不进行数据的交互和共享。但是实际上多个ECU之间普遍需要进行交互,例如变速箱与发动机之间,换挡需要收油、大脚油门会自动降档。总线的出现沟通了各个ECU之间的通信,不过当前传统总线面对智能化时代显得捉襟见肘。据泰科电子预测,传输数据量在自动驾驶L1、L2时代由百兆每秒上升至千兆每秒,在L3、L4阶段将超过10Gbps,目前汽车主干网CAN总线最高不足十兆每秒,两者差距较大。

图表:传统车内总线一览

资料来源:CSDN,中金公司研究部

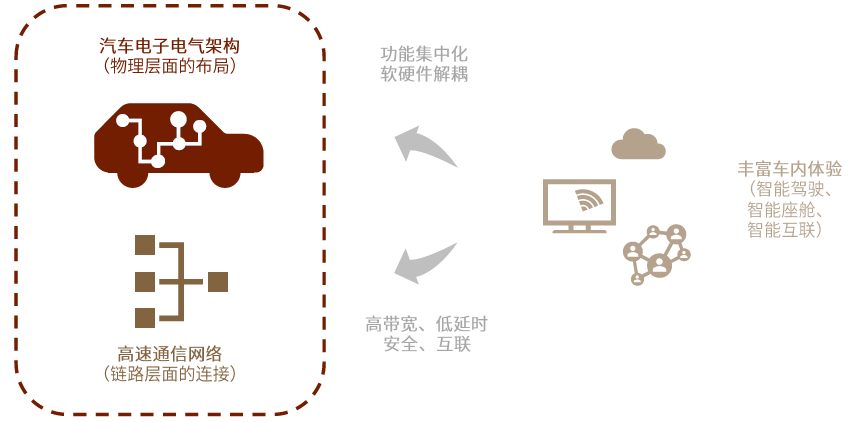

智能化推动汽车E/E架构与通信网络的演进。“智能驾驶、智能座舱、智能网联”的趋势下,更丰富的车内体验以及更高速的传输速率成为了必备要素,这对现有汽车电子电气架构以及车载网络提出了更高的要求。

展望未来,我们认为汽车E/E架构将向着“功能集中化、软硬件解耦”的方向演进;车载通信网络向着“高速、低延、安全、互联”的方向演进。

图表:智能化推动汽车E/E架构与通信网络的深度演进

资料来源:中金公司研究部

E/E架构的演进趋势:集中化和软件定义汽车

演进方向 #1:E/E架构功能集中化

汽车E/E架构未来演进的核心关键词“集中化”。集中,是算力的集中,将原本分散在不同控制器上的功能逐渐集成在一个控制器上。如此能有效减少控制器和与之相连的线束的数量,实现汽车的轻量化。不同功能的算力之间也能更好地协同,解决算力冗余的问题。集中化的汽车E/E架构在汽车电子化的浪潮之下已是大势所趋。

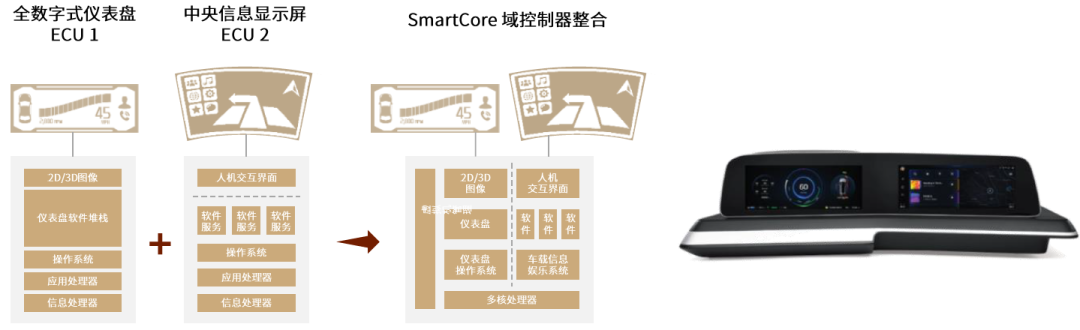

图表:“集中化”:伟世通SmartCore控制器集成

资料来源:伟世通,中金公司研究部

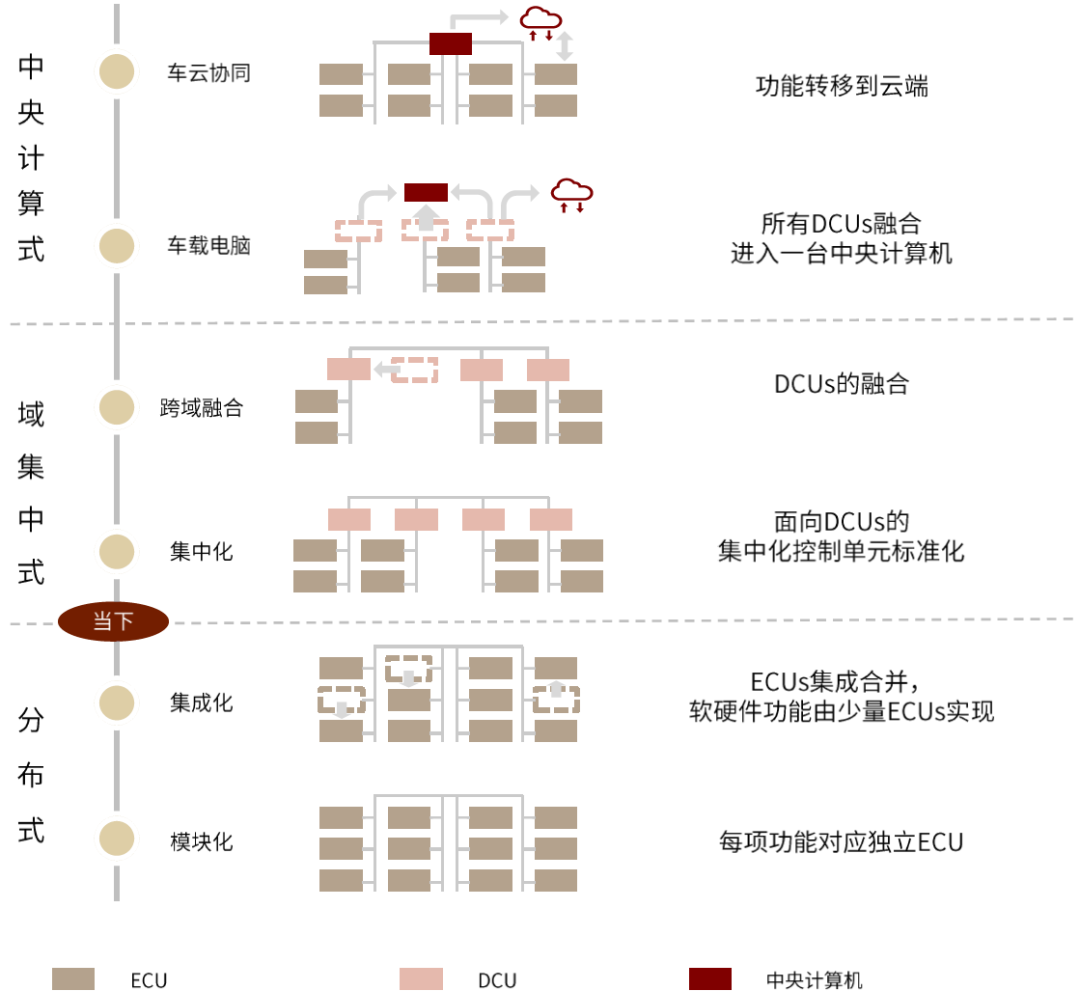

未来构想:沿着“分布式”“域集中式”“中央计算式”演进

2017年,博世描绘了一张“三段六步式”演进构想。尽管业内各厂商、机构在具体方案上有所差异,但在大方向上取得了共识——“分布式”“域集中式”“中央计算式”。

分布式架构。该架构下,ECU与实现的功能存在对应关系。

(1)模块化阶段:ECU与功能一一对应,ECU数量众多。

(2)集成化阶段:ECU开始集成多个功能。例如前文提到的伟世通SmartCore,将原本由两个ECU分别执行的功能合并在一个控制器上,由该控制器同时执行车辆信息显示以及娱乐系统功能。

域集中式架构。该架构对ECU实现了进一步的集成,引入DCU(domain controller unit,域控制器)。

(1)集中化阶段:全车划分为5至7个域,每个域配置一个DCU,每个DCU统辖多个ECU。在博世经典五域架构中,全车被划分为动力域、底盘域、座舱域、自动驾驶域和车身域,完备地集成了所有控制功能。

(2)跨域融合阶段:在域的层面进一步集成,功能实现具有相似性的多个域实现融合。以华为的CC架构为例,由于动力域、底盘域、车身域所涉及的计算与通信具有相似性,三域融合为了整车控制域,同智能座舱域、智能驾驶域共同构成了面向汽车新时代的整车架构。

中央计算式架构。该架构对DCU实现了进一步的集成,所有DCU融入一台中央计算机。功能与元件之间的对应关系不复存在,由中央计算机按需指挥执行器。

(1)车载电脑阶段:整车由中央计算机统一管理。但动力、车身、底盘等由于执行功能复杂,实时性、安全性要求较高,依然会保留基础控制器,进行边缘计算。

(2)车云协同阶段:汽车与云端联动,其中车端计算主要用于车内部的实时处理,而云计算则作为车端计算的弹性补充。这一阶段不仅需要对车内进行革新,车联专用网络建设也需进一步完善。

图表:博世关于汽车E/E架构未来演进的构想

资料来源:博世,中金公司研究部

E/E架构当前进展:整体由分布式跨入域集中式,领跑者探索多种跨域融合方案

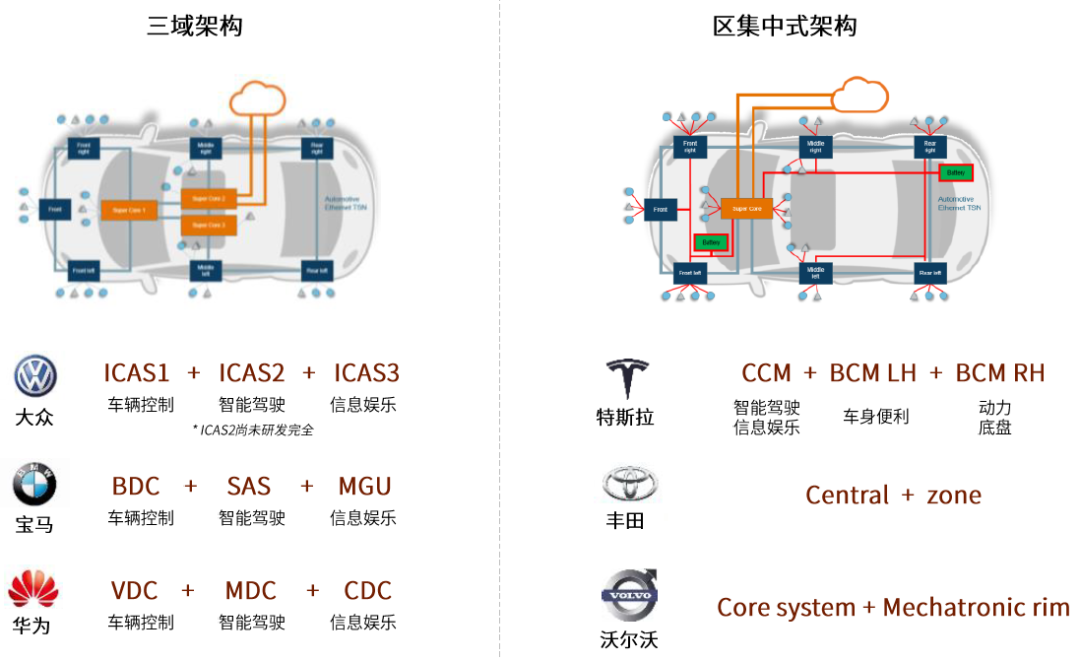

汽车行业整体站在了E/E架构由分布式转向域集中式的档口,领先车企已思考跨域融合的多种方案。当前形成了两种主流的跨域融合方案:按功能融合、按位置融合。

按功能融合:三域架构。三域架构将全车划分为整车控制(vehicle domain controller, VDC)、智能驾驶(ADAS domain controller, ADC)、智能座舱(cockpit domain controller, CDC)三大功能域,分别实现车辆行驶、自动驾驶、信息娱乐等功能。大众MEB平台的E3架构、宝马iNEXT车型架构、华为CC架构等均属于此类。

按位置融合:区集中式(Zonal EEA)。按照汽车的物理空间,将全车划分为多个区域,如左车身域、右车身域等。由于各处ECU均有区域控制器(zone ECU,ZCU)中继,再连接至中央计算机,线束数量能够大量减少,释放更多物理空间。特斯拉、丰田等均属于此类。

图表:跨域融合阶段两套方案:三域架构与区集中式架构

资料来源:伟世通,中金公司研究部

演进方向 #2:软硬件解耦

SOA:软硬件通信方式变革

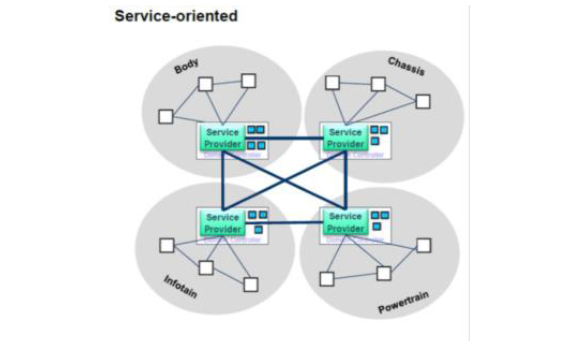

面向信号的架构(Signal-oriented architecture)是汽车软硬件传统的交互方式,软件与硬件之间通过CAN、LIN总线进行点对点数据传输,通信方式在汽车出厂时已经确定。当汽车架构演化至中央计算式,算力已经全部集中在中央计算机,软件与硬件的互动不再是点对点,硬件之间也存在大量协同,任何调整都会牵扯到整张网络,为更新带来不便。面向信号的架构已然不能胜任未来E/E架构。

面向服务的架构(Service-oriented architecture,SOA)有效解决了软硬件之间的耦合问题,是适应E/E架构集中化演进的软件架构。在SOA的理念下,软件就像微信公众号,当汽车需要实现某功能时,由相关硬件向软件“订阅”服务。接收到订阅信息后,软件将服务“推送”给硬件,再由相关硬件执行功能。SOA将软件和硬件视为完全独立的两方面,各个硬件之间也能各自独立地执行协同任务,软硬件的升级调整不会影响到整个网络,从而提升汽车功能延展性。不同功能可以调用不同软件组合,不同的硬件组合也能执行不同功能,软硬件的复用性大大增强。

图表:面向信号的软件架构

资料来源:通用汽车,中金公司研究部

图表:面向服务的软件架构

资料来源:通用汽车,中金公司研究部

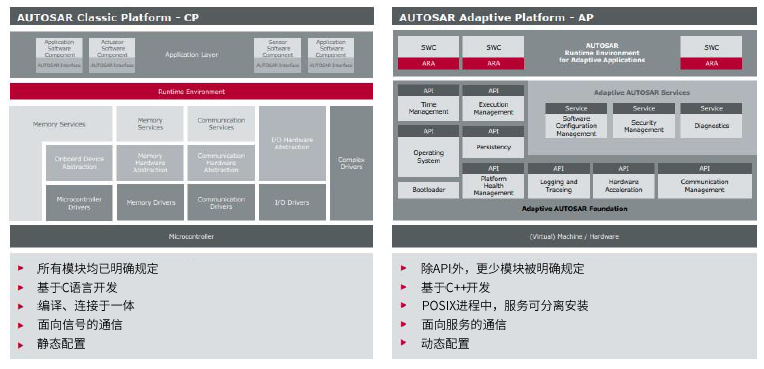

AP AUTOSAR:实现软硬件“深”解耦

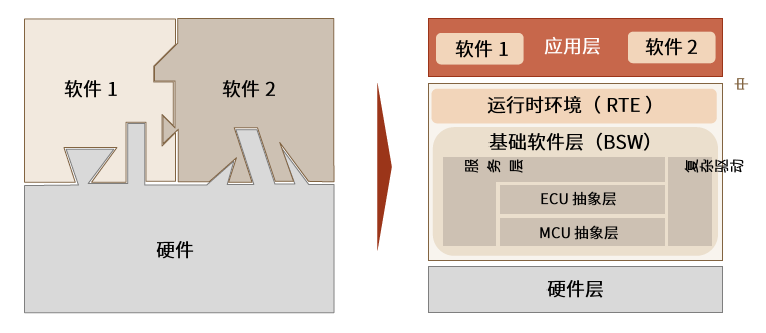

AUTOSAR联盟(Automotive Open System Architecture)由宝马、大众、博世等6家汽车整车厂和核心零部件提供商于2003年联合成立,旨在建立一套开放式的行业标准,提高软件的复用性。AUTOSAR标准的思想是通过在软硬件之间插入中间件,软硬件通过接口相互访问,在保证接口不变的情况下,各自内部可以进行调整,实现软硬件的解耦。

CP AUTOSAR实现软硬件“初”解耦。CP AUTOSAR(Classic platform AUTOSAR)是经典标准版本,采用面向信号的软件架构,只支持静态配置,因此虽然能够较为方便地更新功能,但是功能和硬件之间点对点通信,依旧存在对应关系,难以适应集中式架构要求。

AP AUTOSAR实现软硬件“深”解耦。AP AUTOSAR(Adaptive platform AUTOSAR,自适应AUTOSAR)采用SOA软件架构,使得各个硬件能够向多个软件订阅服务,以执行复杂操作。为此,自适应标准不再使用硬件抽象层,改以功能群组,在功能实现过程中进行动态配置,以实现前述“多对多”的数据通信。如此,软件与硬件的对应关系完全打破,软硬件实现“深”解耦。

图表:CP AUTOSAR实现软硬件初解耦

资料来源:AUTOSAR官网,中金公司研究部

图表:CP与AP AUTOSAR的差异与特点

资料来源:Vector,中金公司研究部

我们认为,所谓“软硬件解耦”,物理上体现为“软件与硬件的解绑”,价值上体现为“硬件标准化、软件重要化”。根据大众汽车官网,当前单车代码已经超过2亿行,远远超过安卓系统的代码数量,可见在汽车向科技制造转型的过程中,软件将占据重要地位。“软件定义汽车”时代,硬件地位逐渐边缘化,与软件功能分离的硬件将仅承担执行角色。

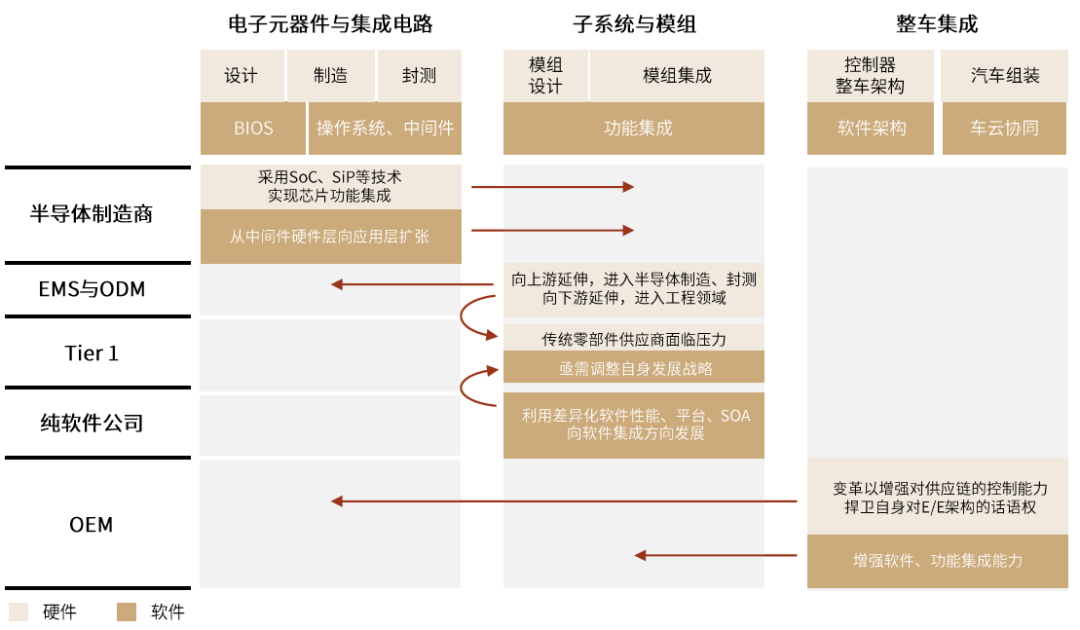

对产业链影响:硬件标准化,产业链面临重塑

汽车架构的演进,不仅是硬件的重新布局,更是产业链各个环节价值的重新分布。不仅传统产业链中半导体厂商、零部件供应商、整车厂将受到深远的影响,也为软件和互联网厂商打开了新的发展空间。

图表:汽车价值链面临重塑

资料来源:罗兰贝格,中金公司研究部

软件和互联网公司:汽车新势力入局。

近年来华为、百度等科技巨头纷纷入局智能汽车市场。我们认为,未来中央计算机是汽车E/E架构中最为核心的部件,而其所要求的高性能算力更是核心中的核心,这恰是科技企业擅长之所在。我们认为,科技企业未来或将从汽车E/E架构入手,以核心算力平台(即中央计算机)为支撑点,逐步加入汽车领域的竞争中。

半导体领域:加码异构集成化技术。

为适应汽车E/E架构演进对功能集中化的需求,我们认为半导体厂商需要加大SoC、SiP等技术的研发。SoC(片上系统)在芯片上集成多种功能,SiP(系统级封装)将各类芯片封装在一起,两相融合能助力功能集中化的演进,也是后摩尔时代解决物理极限与性能需求之矛盾的重要手段。

整车厂:不甘人后,果断变革。

当前,全球大型整车厂已加大在软件方面的投入,避免在变革浪潮中落后。例如,2019年底大众宣布独立运营Car.Software业务部门,2020年7月丰田重组TRI-AD成立三家新公司。同时,率先掀起对汽车组织架构演进方向的大讨论,推出AP AUTOSAR等适应未来发展的平台,捍卫自身在汽车E/E架构的话语权。

零部件供应商:在汽车架构演进中承受最大压力。

汽车E/E架构产业链中,控制器供应商将同时受到来自软件科技公司和整车厂的压力。源自软件科技公司的压力实质是软硬件的解耦。在域集中式直至中央计算式架构下,控制器、执行器脱离软件独立存在,仅承担执行角色,重要性降低。源自整车厂的压力实际是功能的集中。分布式架构下,供应商各自为政,所生产的控制器协同性较差,但未来汽车架构将对硬件之间的协同性提出更高要求。我们认为,这将推动硬件形成标准化产品,单车价值或将会下降。

车载通信的演进趋势:车载以太网或将成为主流骨干网

车载以太网:跨界应用,已达千兆速率

以太网(Ethernet)在计算机网络中应用广泛。它是局域网的一部分,节点通过介质(如双绞线或光纤)连接至交换机,通过交换机实现数据的转发。自1980年IEEE 802.3工作组成立以来,以太网技术已经经过多次迭代,完成了标准以太网(10 Mbps)、快速以太网(100 Mbps)、千兆以太网(1000 Mbps)的跨越,传输速率得到了大幅提升。

车载以太网在计算机以太网的基础上发展而来,是以太网在汽车领域的跨界应用。计算机以太网与车载以太网均基于OSI参考模型。OSI(开放通信系统互联模型,Open systems interconnection)是为了统一不同网络通信协议而提出的参考模型,自上到下包括7层,分别为:应用层、表示层、会话层、传输层、网络层、数据链路层、物理层。计算机领域将应用层、表示层、会话层合并为应用层,提出TCP/IP协议。基于TCP/IP协议,OPEN Alliance、AVnu Alliance等组织对其进行补充,最终形成适合车载领域的网络通信体系。

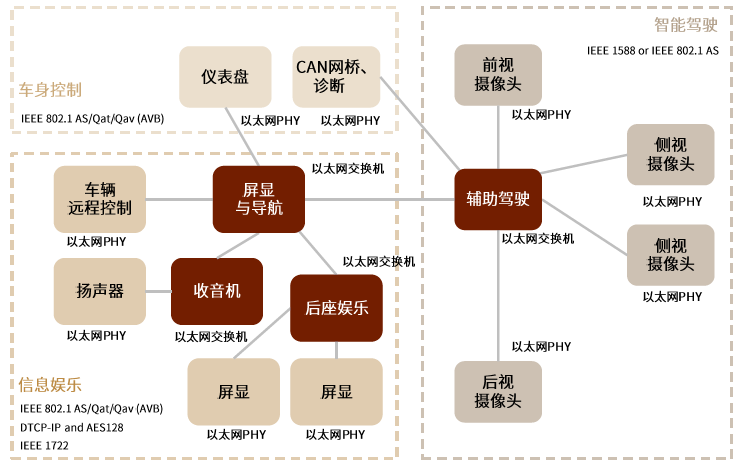

图表:车载以太网网络拓扑结构

资料来源:中国信通院,佐思汽研,中金公司研究部

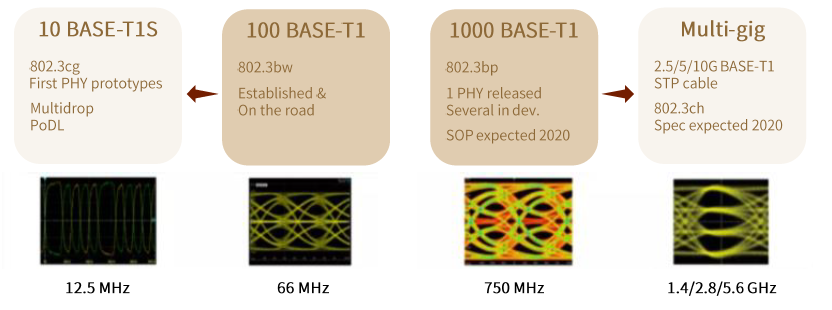

OPEN Alliance(One-Pair EtherNet)关注车载以太网物理层,与IEEE合作将车载以太网标准化。OPEN联盟于2011年由博通、恩智浦、飞思卡尔、哈曼创立,旨在普及车载以太网应用。截至2021年4月,该组织包括12家推广会员(promoter)以及118名采用会员 (adopter,包括24家中国企业)。博通开发的BroadR-Reach技术(即OABR)是最早专为汽车设计的以太网解决方案,经IEEE标准化后命名为100BASE-T1。目前,OPEN Alliance已完成100BASE-T1、1000BASE-T1和1000BASE-RH物理层标准的制定。

AVnu Alliance关注的AVB、TSN技术涉及传输层直至数据链路层,解决数据流冲突问题。以太网由多个设备共享,当不同设备同时有传输数据的需求、出宽带支持能力时,便发生了数据流冲突问题。AVB技术(Audio/Video Bridging,音视频桥接技术)可实现预留带宽、流量优先级、时间同步等功能,主要用于车载娱乐系统。AVB的提出者便是AVnu Alliance,2009年由思科、英特尔等成立。随着车载以太网关注度日升,AVB小组于2012年向TSN(Time sensitive networking,时间敏感型网络)改组,对规范进行了大量的更新,加入时间调度流量、抢占帧等设计。

图表:OPEN Alliance成员一览(截至2021年4月)

资料来源:OPEN Alliance官网,中金公司研究部

图表:车载以太网可用于多项应用

资料来源:OPEN Alliance官网,中金公司研究部

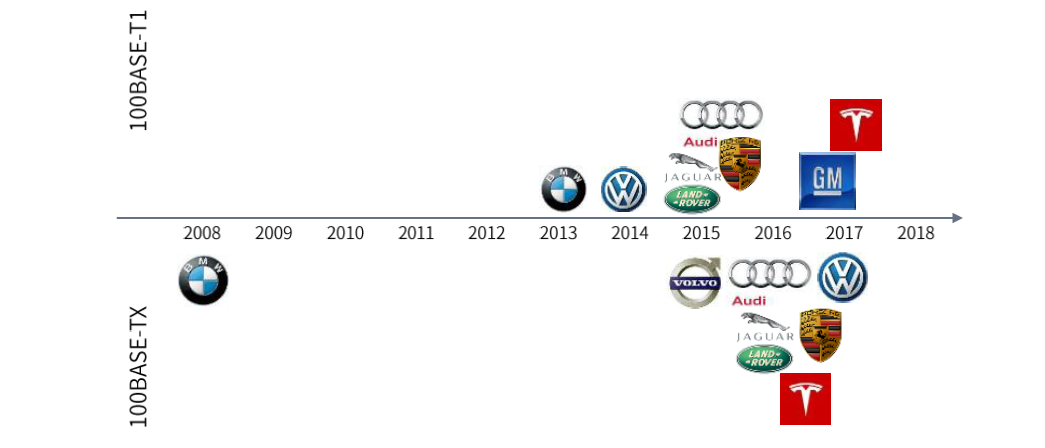

我们认为车载以太网正在成为新一代车内通信网络,产业内渗透率不断提升。2013年宝马X5将车载以太网引入360°环视摄像头中,标志着车载以太网的首次“乘车”。到目前,宝马最新一代汽车架构中已全面采用车载以太网,捷豹、大众帕萨特等均纷纷入场。造车新势力中,特斯拉在Model 3的CCM中采用车载以太网通信,蔚来ES8搭载千兆以太网,小鹏P7基于百兆以太网中央网关设计。可见,无论是传统车企还是造车新势力,车载以太网已成为未来车内通信的发展方向。

图表:全球主要整车厂车载以太网部署情况(截至2018年)

资料来源:BMW Group,中金公司研究部

车载以太网优势:兼具性价比,顺应智能网联化

从当前车内通信的“痛点”和车载以太网的优势出发,我们判断,车载以太网将成为未来车内通信的主干网络,助力高速车内通信网络的实现。

核心“痛点”:传统总线架构难以应接智能化时代的高速车内通信需求

智能驾驶考验车内通信的传输性能与延时性能。伴随智能驾驶升级进程,车上用于感知的车载摄像头、激光雷达的数量将明显增多。这些传感器不间断、动态地收集数据,产生大量数据。车载摄像头和激光雷达不似手机摄像头,有拍照需求才会使用。在智能驾驶场景下,车载摄像头、激光雷达必须一直处于工作状态,动态无歇地收集车辆行驶信息;并且必须实时交给决策层进行计算,稍有延迟就有可能酿成车祸。这对车内通信的数据承载能力和实时传输能力提出了较高的要求。

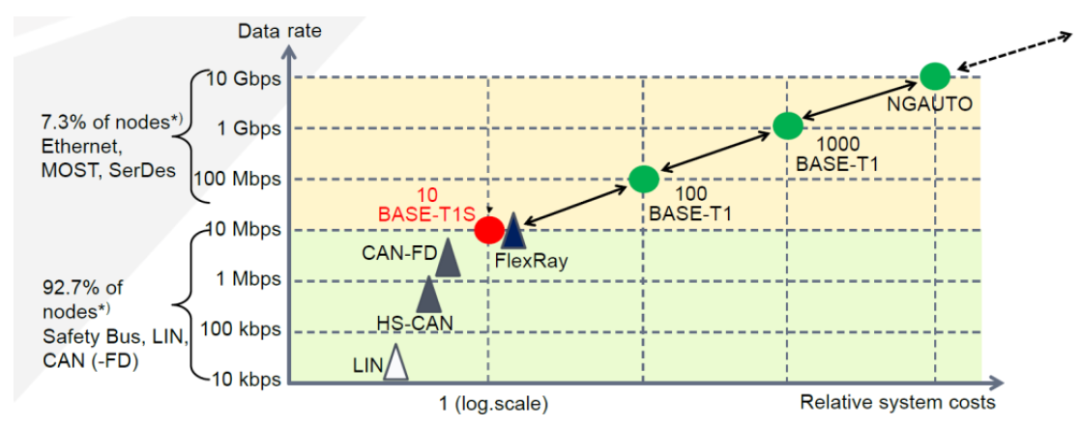

据微软测算,实现自动驾驶每天将产生20-100 TB的数据量。按此数据计算,至少需要2000 Mbps甚至10 Gbps的传输速率才能处理如此庞大的数据。当前主流通信网络CAN总线的最新迭代版本CAN-XL也仅能实现10 Mbps的传输速率,传统总线架构难以应接智能化时代的高速车内通信需求。

四大“优势”:高带宽、经济轻量、软硬件解耦、内外网络顺畅互联

带宽更高、迭代更快

车载以太网目前是各类总线中传输速率最快的通信方案,并且处于快速迭代过程中。目前,OABR已完成100BASE-T1、1000BASE-T1和1000BASE-RH物理层标准的制定,传输速率已经达到了1 Gbps,相比CAN、MOST、FlexRay等常见总线具有更高带宽。

另外,10 Gbps计算以太网已经应用多年,100 Gbps以太网成为IEEE已明确的下一代发展方向。我们认为,当10 Gbps、100 Gbps以太网在计算机领域应用成熟后,将会向汽车领域移植,车载以太网将充分享受计算机以太网的迭代成果。考虑到以太网技术已广泛商用多年,其产业链成熟且成本低廉,规模商用的车载以太网技术有望受益于成熟的产业链红利。同时,由于更先进的以太网能够向后兼容,未来的速率升级无需进行大规模调整,我们认为未来车载以太网的迭代过渡会更加顺滑。

成本更低、重量更轻

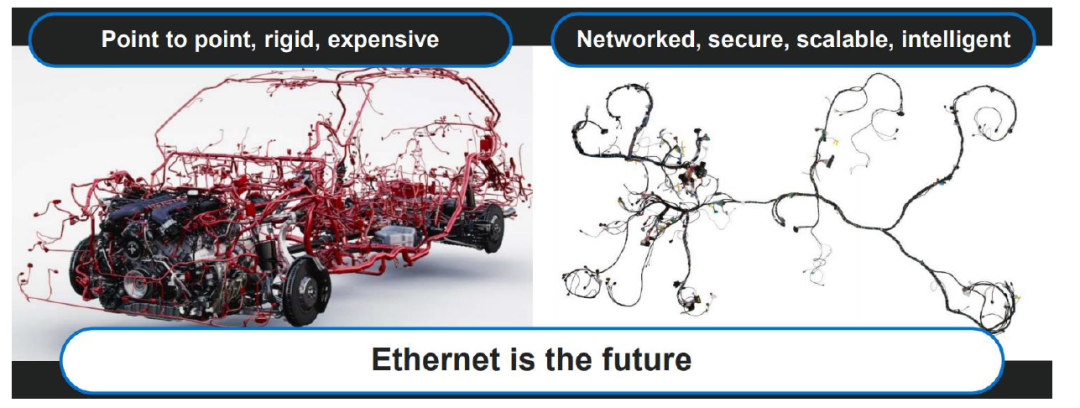

与计算机以太网相比:车载以太网利用回音消除技术实现单对双绞线双全工传输。传统的计算机以太网需要四对或两对双绞线进行数据双全工传输(即同时双向传输)。以100BASE-TX为例,100BASE-TX使用了两对双绞线,一对发送数据、一对接收数据。而经车载以太网改良后,100BASE-T1仅需单对非屏蔽双绞线即可完成等量的数据传输。车载以太网相较于传统以太网主要改进手段,在于100BASE-T1引入了回音消除技术(Echo cancellation,简要过程为:发送数据时向双绞线加载自己的电压,接受数据时扣去自己的电压),解决了在同一介质上同时收发数据而产生的信号回声影响。相比计算机以太网,车载以太网线束更少,一般认为可减少70-80%的连接器成本和30%的重量。

图表:以太网方案(右)相比于传统总线方案(左),可优化线束部署

资料来源:Marvell官网,中金公司研究部

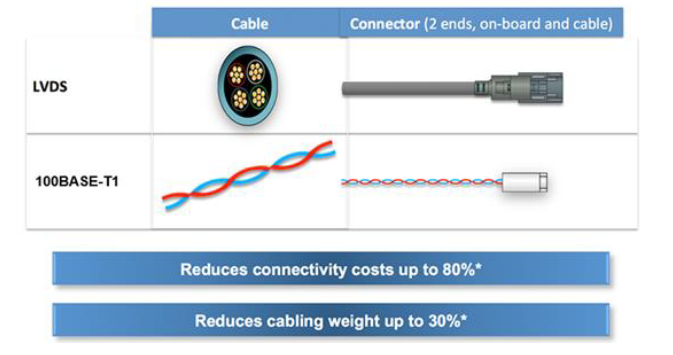

与传统车载总线相比:车载以太网较LVDS、FlexRay、MOST总线更具性价比。据OPEN Alliance官网显示,目前使用的高速率传输总线LVDS(速率可达850 Mbps)内部有四根线缆,同时必须通过屏蔽减弱电磁噪声,重量和成本均较车载以太网高,使用车载以太网能够减轻30%的重量以及80%的成本。根据Vector,与FlexRay、MOST等高速率传统总线相比,车载以太网在单节点成本相近的情况下,拥有更快的传输速率,性价比更高。

图表:车载以太网与LVDS比较

资料来源:OPEN Alliance,中金公司研究部

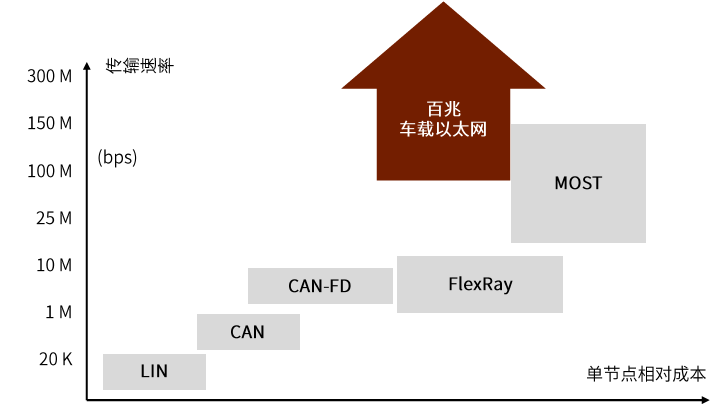

图表:车载以太网与各类总线速率比较

资料来源:Vector,中金公司研究部

引入SOME/IP协议,软硬件充分解耦,适应E/E集中化趋势

SOME/IP协议(Scalable service-oriented middleware over IP,基于IP的可伸缩的面向服务的中间件)是计算机以太网所没有、车载以太网新引入的协议。它采用SOA架构,面向服务进行通信,根据client是否有需求决定server是否推送服务,具有灵活性、复用性,能够利用AUTOSAR实现软硬件解耦。

正如前文所述,汽车E/E架构在向集中化方向演进。功能与ECU之间对应关系越来越弱,“点对点式”面向信号的通信方式在处理越来越复杂的功能需求时只能望洋兴叹。算力的集中呼唤软硬件的解耦,要求面向服务的通信,引入SOME/IP协议适应E/E架构未来发展趋势。而诸如CAN、LIN等传统网络均属于面向信号的通信,软硬件通信已事先确定,在OTA升级时存在不便。

基于TCP/IP网络分层模型,助力汽车网联化

TCP/IP是当前网络最基本的协议结构,车载以太网的网络协议是在TCP/IP网络分层模型的基础上进行补充所形成的。由于车载以太网与车外网络基于相同协议,车载以太网在与车外网络进行通信时,接口过渡更加平滑。传统车内通信网络基于独有的网络协议,与车外网络进行交互时,需要对不同系统的协议进行转换。在网联化趋势下,车载以太网的协议转换成本更小。

远景:单功能切入单域,终成整车骨干网

以宝马为例,车载以太网目前已广泛布局于宝马各车型中,深入IVI与ADAS系统。复盘其演进历程,主要包括两个阶段:单一功能阶段:2013年,宝马X5率先在360°环视功能中落地了车载以太网,成为第一个采用车载以太网的车企。单一域阶段:2016年,宝马着手研发新一代电子电气架构,并于2018年量产推出。在该架构中,车载以太网连接了后座娱乐系统、360环视、前视三目摄像头、前长距雷达、ADAS域控制器等,成为信息娱乐与智能驾驶域中主要通信方式。车载以太网在宝马架构中的渗透,为其他车厂如何渐进采用车载以太网,提供了重要参考。

短期来看,CAN、LIN总线依旧具有优势,车载以太网逐渐渗透

根据Strategy Analytics测算,2020年车内通信仍将有约90%的需求在10 Mbps以下,短期内大规模采用车载以太网不具有经济效益。智能驾驶、信息娱乐领域对数据量要求较为苛刻,而当前智能驾驶演进到L2级别,尚处于初期阶段,对高传输速率的迫切程度尚低。车身控制域对数据量要求相对较弱,用车载以太网替换CAN、LIN总线,在价格上涨的同时会出现传输速率的浪费,不具有成本优势。

图表:2020年90%的车内通信需求将在10 Mbps以下(2018年预测)

资料来源:Strategy Analytics,BMW Group,中金公司研究部

安全性也是值得考虑的因素。一方面,实时性。以太网虽然实现高速率传输性能,却是以牺牲实时性为代价的。传统以太网应用在计算机领域,些微的延时不会酿成严重的后果。但当以太网移植到汽车领域,微小的延迟可能导致一场交通事故,危及人身安全,是不被允许的。如何提升车载以太网的实时性,是大规模商用之前必须攻克的技术问题。另一方面,网络安全。车载以太网与车外网络形成互联的同时,也意味着车辆的控制权暴露在车外空间。对远程驾驶怀揣憧憬的同时,也要警惕不法分子对车辆的非法控制。

我们认为,CAN短期将继续作为骨干网,而LIN存在于边缘领域,保证整车成本可控。FlexRay凭借其高可靠性,在高端车型的底盘总线中满足硬实时的要求。车载以太网在信息娱乐系统和智能驾驶系统开始初步渗透。

长期来看,车载以太网将成为整车的骨干网络

我们判断当车载以太网成本压降到可接受水平,且安全性得以保障时,将成为整车的骨干网络,发挥中枢神经的作用。

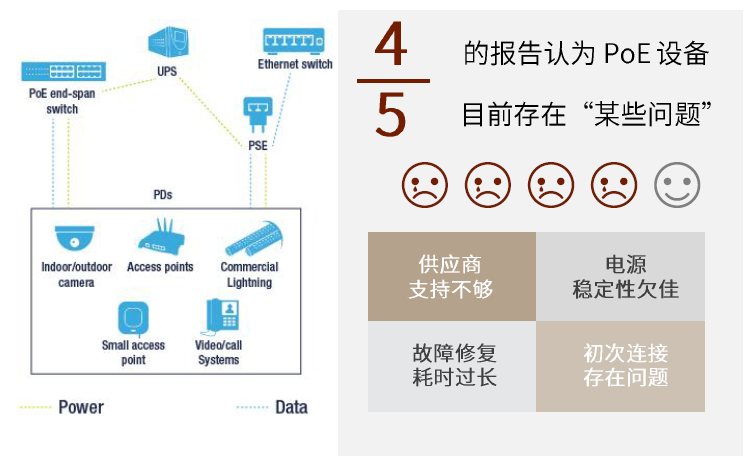

PoE是解决以太网成本高的技术。PoE(Power over Ethernet,以太网供电)是一个同时在以太网上实现数据传输和直流电供电的技术。汽车每一个控制器都是用电器,当前供电线与数据传输线是分离的,至少同时连接两根线束才能实现供电与通信。PoE技术能够有效减少线束数量,汽车轻量化的同时实现成本下降。不过,当前PoE技术有待进一步改进。据以太网联盟2020调查显示,80%的受访厂商认为当下PoE技术仍存在稳定性问题,且相关产业链支持尚未完善。

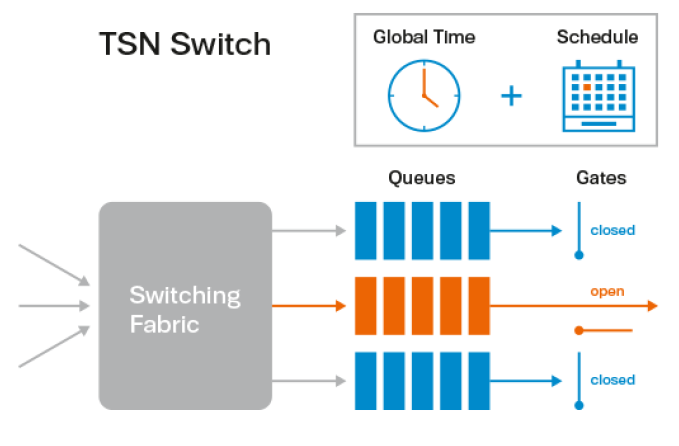

TSN是解决以太网实时性的技术。TSN是为了解决传统以太网数据传输延迟问题的技术。TSN技术中将数据流量分为时间敏感型与非时间敏感型数据,其中时间敏感型的优先级较高。首先对全局时间进行同步(global time),并为每个数据流按优先级分配时间表(schedule),所有数据流按分配的时间进行传输。我们认为,TSN技术的应用有望使延时小于1毫秒,使得以太网技术全面满足车规要求。

图表:PoE示意图以及目前存在的问题

资料来源:意法半导体,以太网联盟,中金公司研究部

图表:TSN技术示意图

资料来源:tttech官网,中金公司研究部

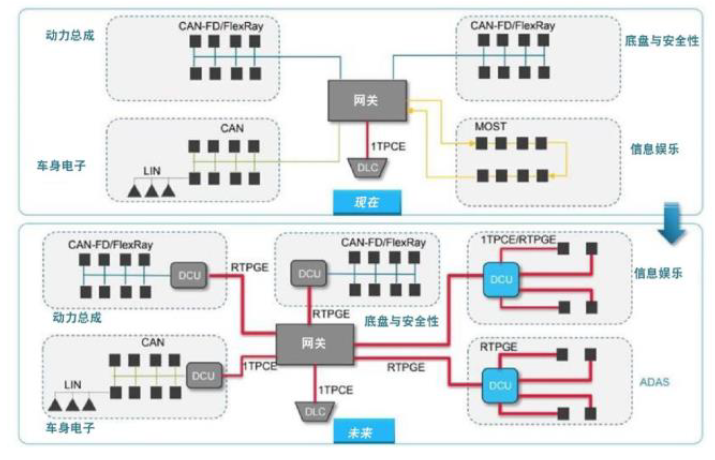

我们认为车载以太网将构成汽车骨干网,在信息娱乐系统和智能驾驶系统中全面替代各类总线,但车身控制域中在较长一段时间内,具有更高可靠性和较低成本的CAN、LIN技术仍具有较强竞争力。届时,车内各个域控制器之间通过车载以太网进行通信,信息娱乐系统与智能驾驶系统内部完全以车载以太网进行通信。在车身控制域内,可靠性的要求更加严格、且部分功能无需采用过高带宽的总线,CAN、LIN在特定域内将继续发挥作用。

图表:车载以太网演进

资料来源:keysight,中金公司研究部

图表:车载以太网(图中红线)将成为骨干网络

资料来源:keysight,中金公司研究部;

注:1TPCE指“1个双绞线的百兆以太网”、RTPGE指“简化的双绞线千兆以太网”

但未来,我们认为随着车载以太网可靠性继续提升、成本继续压降,全面采用车载以太网同样具有想象空间。以太网物理层标准,除前文提到的100BASE-T1、1000BASE-T1外,还包括10BASE-T1S等。传输速率仅10 Mbps的10BASE-T1S志在取代传统CAN线网络。我们认为,当车载以太网产品以更优性价比覆盖各个速率范围时,有望全面替代车内总线网络。

国内车载以太网芯片市场规模有望在2025年达到近300亿元

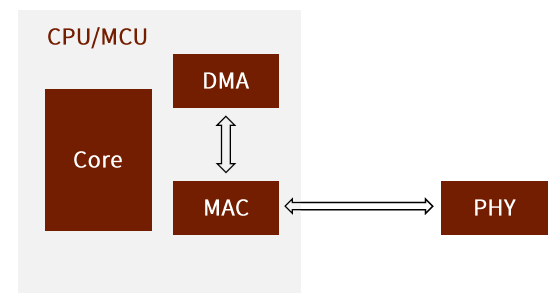

硬件层面,车载以太网的接口电路主要由MAC控制器和物理层接口PHY芯片两大部分构成。集成方式上,嵌入式芯片厂商一般会将MAC集成在MCU/CPU内部,而PHY芯片则由OEM或控制器供应商提供独立芯片。PHY与MAC之间通过MII接口(media independent interface,媒体独立接口),在MAC结构不发生变化的情况下,更换不同PHY芯片不会影响车内通信。

图表:以太网PHY接口芯片演进

资料来源:佐思汽研,中金公司研究部

图表:主流车载接口方案将PHY芯片留在片外

资料来源:汽车电子与软件,中金公司研究部

PHY芯片部署在以太网拓扑架构中的各个节点,进一步通过双绞线实现数据传输。PHY物理层是车载以太网物理接口收发器,连接物理介质(如双绞线等)与MAC层,将MAC传送过来的并行数据转化为串行流数据,再将数字信号变为模拟信号后输出到物理介质,或者反向传输。交换芯片主要部署在中央网关和每一个分域网关,其工作在Layer2,基于MAC地址进行交换。网关芯片方面,新的E/E架构采用面向服务的网关,所需性能将倍增于当前的车载网关微控制器,对算力、功能安全、信息安全等方面均有较高要求。

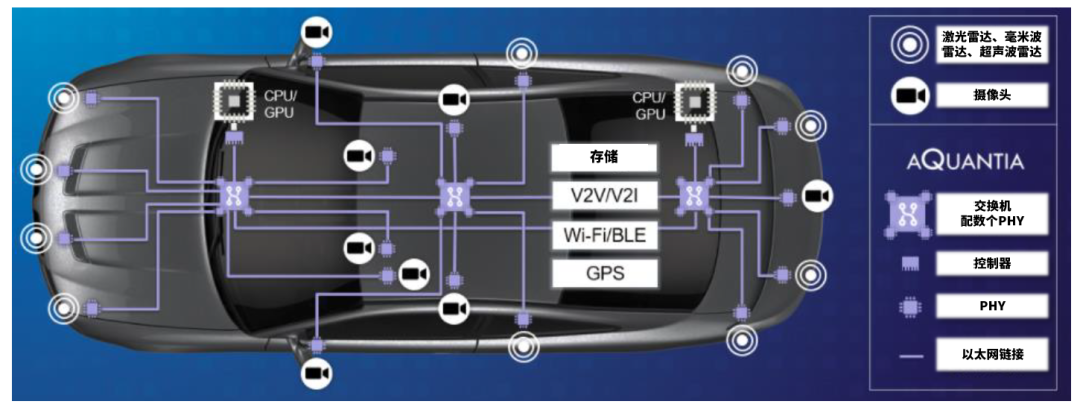

以Aquantia的ADAS以太网架构为例,每一个传感器(摄像头、激光雷达、毫米波雷达、超声波雷达等)侧都需要部署一个PHY芯片,连接到ADAS域的交换机上;每个交换机节点,也需要配置若干个PHY芯片,以输入从传感器端传输而来的数据。

图表:ADAS车载以太网架构示意图

资料来源:Aquantia官网(Marvell),中金公司研究部

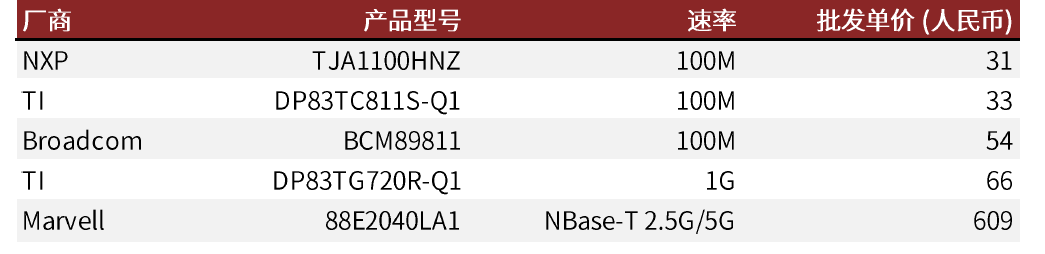

供应商方面,目前车载以太网PHY芯片的主要供应商有Marvell、博通、Microchip、瑞昱和NXP。根据佐思汽研的估计,Marvell和博通的市占率达到60%,市场份额较为集中,反映市场潜力大,但技术门槛相对较高。目前市面上主流产品以100M及以下为主;2019年才有1G的车载以太网PHY芯片量产。2020年11月,博通宣布推出的BCM8989X是业内第一个对应NGBase-T1标准的多G车载PHY芯片,其量产预计在2021年底或2022年。而10Gbps车载PHY芯片当前仅有Aquantia(已被Marvell收购)的AQV107。交换芯片的供应商主要是Marvell、博通、NXP和台湾瑞昱。

图表:以太网PHY芯片供应商渠道售价(截至2021年5月4日)

注:单价口径以采购100个产品的单价为准;除了Marvell产品,其他4款均为车载PHY芯片。

资料来源:Mouser,中金公司研究部

我们基于车载以太网PHY芯片市场现状对国内市场规模进行测算如下:

当前车载以太网的应用场景主要在于主干网和ADAS域、IVI信息娱乐域,因此,我们在测算模型仅考虑ADAS、IVI两个域中的PHY芯片用量,主干网中的PHY芯片价值量并入交换芯片中测算。值得注意的是,我们认为未来随着车内以太网进一步向车内其他领域渗透,PHY芯片市场空间有望持续增加。

ADAS系统中的PHY芯片用量

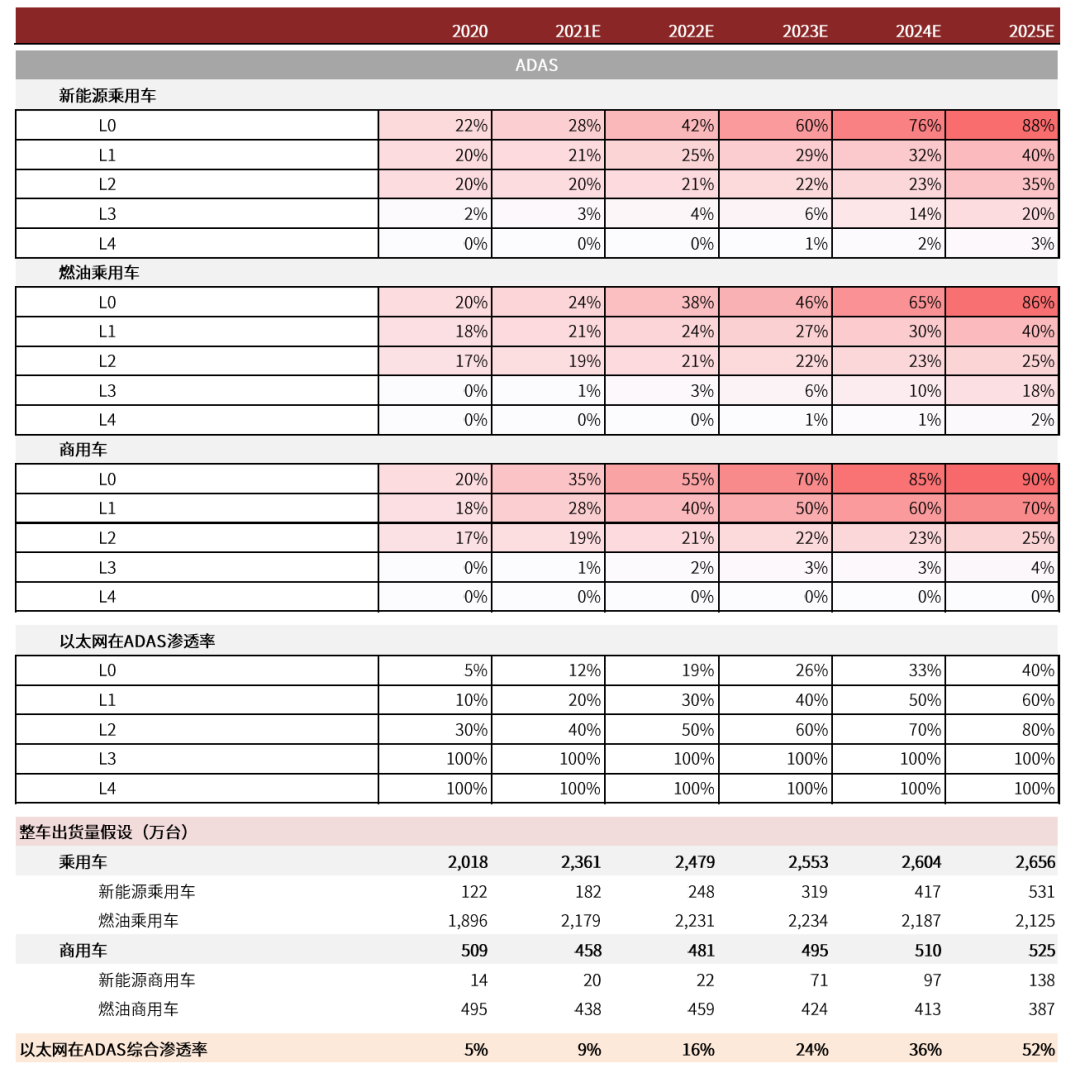

我们延用此前在《车用处理器》报告中的ADAS渗透率的假设,以及中金汽车组对国内整车出货量的预测,同时假设以太网在L0/L1/L2级别的ADAS中的渗透率分别从2020年的5%/10%/30%增长到2025年的40%/60%/80%;在L3以上级别中的渗透率为100%。综合来看,车载以太网在ADAS中的渗透率将从2020年的5%提升至2025年的52%。

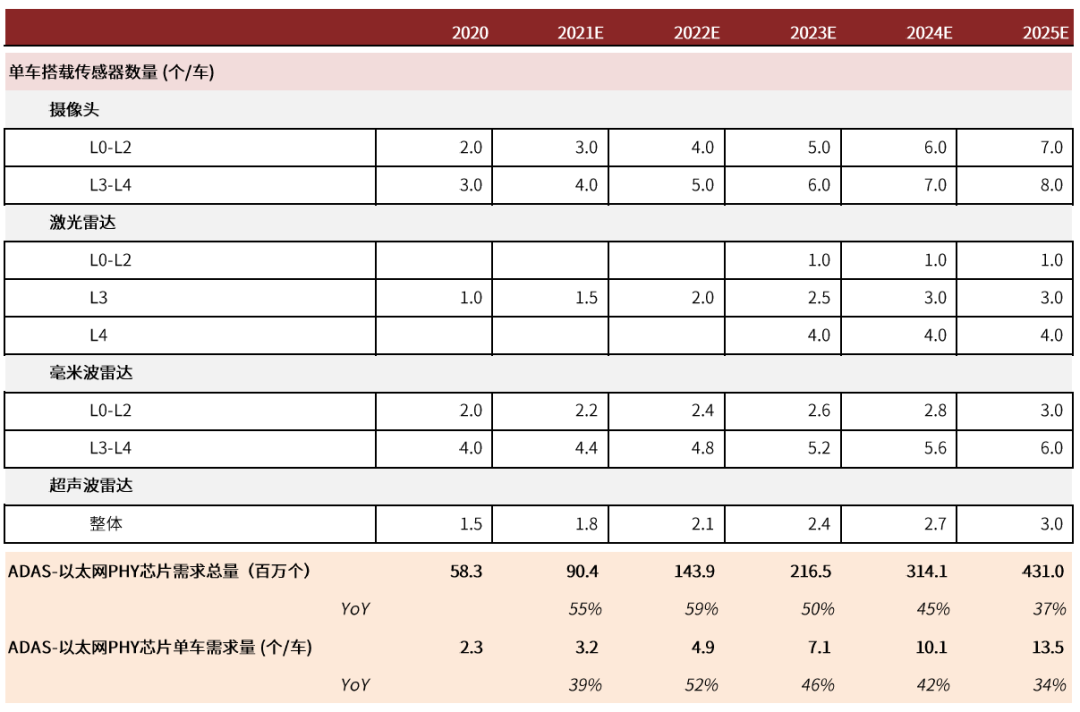

我们假设使用以太网作为通信的ADAS系统中,在每个传感器末端都要配置1颗PHY芯片。结合我们对不同级别自动驾驶中传感器(主要包括摄像头、激光雷达、毫米波雷达、超声波雷达)的单车用量的假设,我们预计ADAS系统中单车的PHY芯片用量将从2020年的2.3个/车增长至2025年13.5个/车,国内市场需求总量将达到4.31亿个。

图表:ADAS在不同车型中渗透率的假设及以太网在ADAS系统中的渗透率

资料来源:工信部,中金公司研究部

图表:ADAS系统中以太网PHY芯片需求量测算

资料来源:iHS,中金公司研究部

IVI信息娱乐系统中的PHY芯片用量

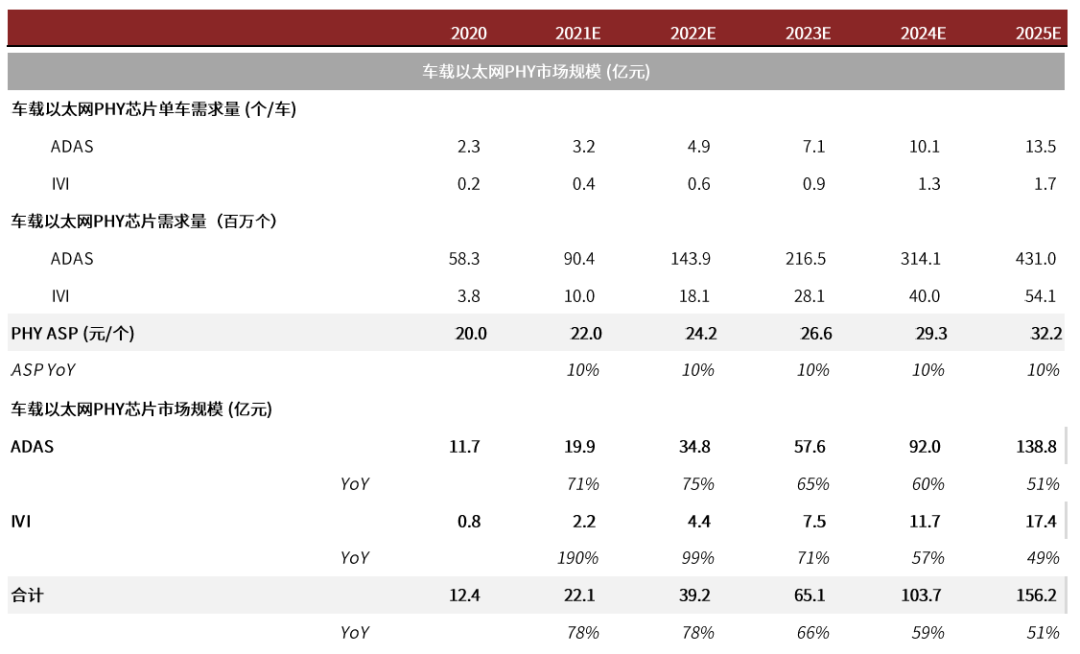

我们认为PHY芯片在IVI信息娱乐系统中部署于导航系统的功放、T-box等无线模块中,以及娱乐信息显示屏中。我们假设以太网在前装导航系统和娱乐显示屏的渗透率分别从2020年的5%/20%增长到2025年的50%/80%。我们最终预计IVI系统中单车的PHY芯片用量将从2020年的0.2个/车增长至2025年1.7个/车,国内市场需求总量将达到0.54亿个。

图表:IVI系统中以太网PHY芯片需求量测算

资料来源:iHS,中金公司研究部

PHY芯片单价:我们结合供应商渠道当前售价及产业链调研,估测2020年PHY芯片均价在20元/个——100M产品占出货量比重较高,大批量采购的价格低于渠道商官方披露的采购量为100个时的单价。我们考虑到远期在ADAS、IVI系统中主要使用的是1G及以上的PHY芯片,未来随着高速率PHY芯片占比的逐步提升,有望抵消单一型号芯片价格的下降,我们2020-25年PHY芯片的ASP按照同比10%的增速增长。

综上,我们预计2025年,国内的车用PHY芯片市场规模有望达到156亿元,相较于2020年的12亿元体量,对应66%的CAGR,市场空间充沛,潜力较大。

图表:国内车载以太网PHY芯片市场空间测算(2020-2025E)

资料来源:Mouser,中金公司研究部

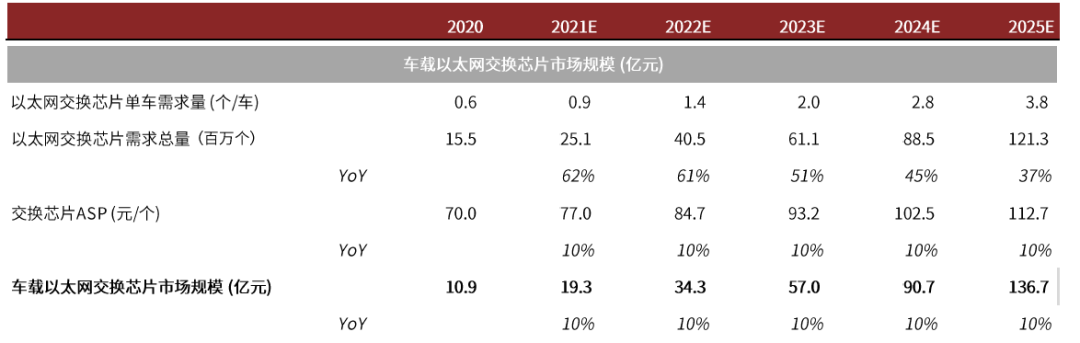

我们根据当前市场车载以太网交换芯片市场情况,假设车载交换芯片均采用4口(即单车需求量为PHY芯片的1/4),在批发采购条件下,其ASP约为70元/个;我们认为高速率产品占比的提升将带动其ASP在2021-25E年均增长10%。

综上,我们预计国内的车载以太网交换芯片市场规模将在2025年达到137亿元。

图表:国内车载以太网交换芯片市场规模(2020-2025E)

资料来源:Mouser,中金公司研究部

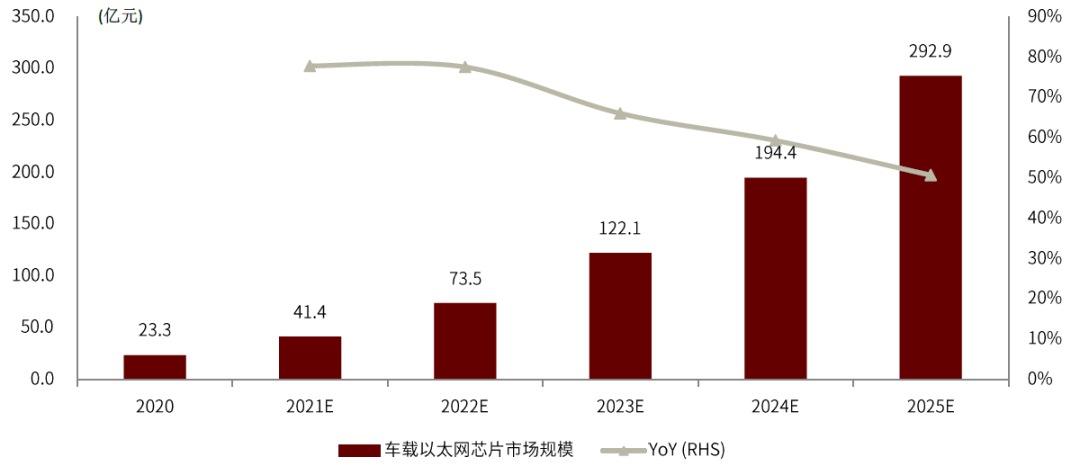

整体来看,包含了PHY芯片和交换芯片的国内车载以太网芯片市场的规模将从2020年的23亿元增长至2025年的293亿元,对应2020-25E期间66%的CAGR。

图表:国内车载以太网芯片市场规模测算

资料来源:iHS,Mouser,工信部,中金公司研究部

车载通信网络发展大趋势下的国产机遇

伴随汽车E/E架构的演进以及车载以太网的不断渗透,我们认为国产厂商在以下环节存有较大机遇:汽车信息娱乐系统、汽车计算芯片和车载以太网芯片。

汽车信息娱乐系统(In-vehicle infotainment, IVI)

信息娱乐系统呈现大屏化、多联屏趋势,是现代汽车智慧座舱不可缺少的重要组成部分,全新的车内通信技术也将更好的推动IVI的快速发展。IVI系统包括信息系统与娱乐系统。前者展现车辆状态、导航定位;后者主要是影音游戏、聊天购物等。传统架构中,两大系统相互分立;随着E/E架构向集中式发展,分离的两大系统集成在同一个域控制器中,屏幕也从单屏,向双联屏、多联屏发展,带动IVI系统单车价值的提升。

迭代加速、就近配合下,国产化进行时。我们预计目前国内智能座舱市场主要份额仍由博世、大陆、伟世通、德尔福等外资Tier 1掌握。而伴随开发周期缩短、迭代能力加快,主机厂对于就近采购、密切配合的需求提升,经过2020年疫情压力测试,我们认为国内车机Tier 1厂商有望共同赢得更多份额。

汽车计算芯片

集中式架构带来汽车产业链重塑,AI SoC芯片厂商有望弯道超车。AI SoC通过集成CPU、GPU、ASIC、FPGA等多种处理器,算力得到大幅提升,我们认为有望在L3+级智能驾驶阶段成为传统MCU的替代方案。集中化架构趋势下,SoC厂商有机会绕过Tier-1直接对接主机厂,我们认为车用AI SoC有望成为国内车用半导体行业的突破口。

我们看好国内车用AI SoC企业未来的发展。1)开放性。国外Mobileye、Nvidia等大厂出于知识产权保护的原因,提供的解决法案相对封闭,难以满足客户个性化需求;2)经济性。国外解决方案普遍价格较贵,议价空间有限,而本土企业提供的方案则更具性价比;3)技术。随着华为等巨头的入场,我们认为,我国与国际技术差距有望缩小;4)便利。由于地理位置的便利,国内企业能够提供更本土化、方便快捷的服务。

车载以太网芯片

车载以太网被视为下一代车内通信方案,车载以太网芯片公司有望受益。车载以太网芯片位于拓扑结构的硬件层(即数据链路层MAC和物理层PHY),是实现通信的关键。目前,车载以太网芯片市场份额集中于博通(AVGO.US)、恩智浦(NXPI.US)、Marvell(MRVL.US)等国外企业。

本文选编自“中金点睛”,作者:陈昊、李诗雯、彭虎,智通财经编辑:张金亮。