事件

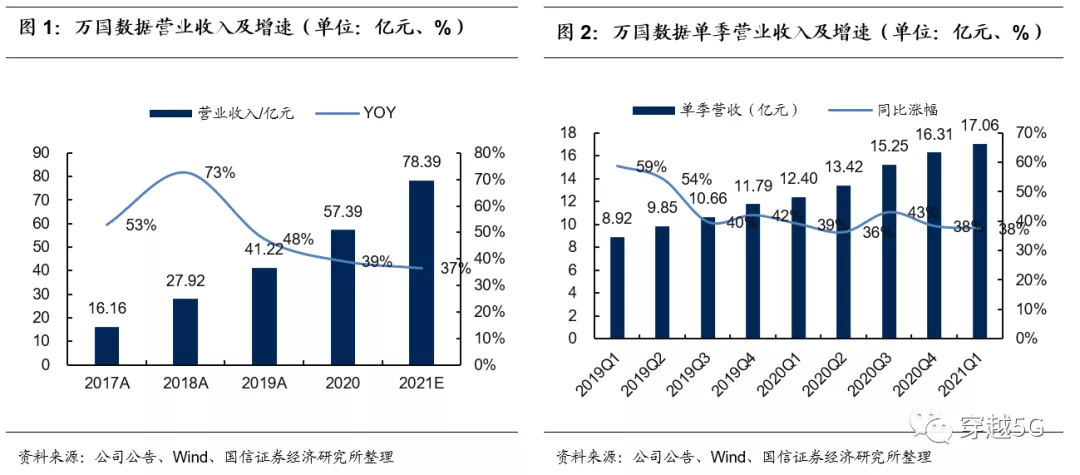

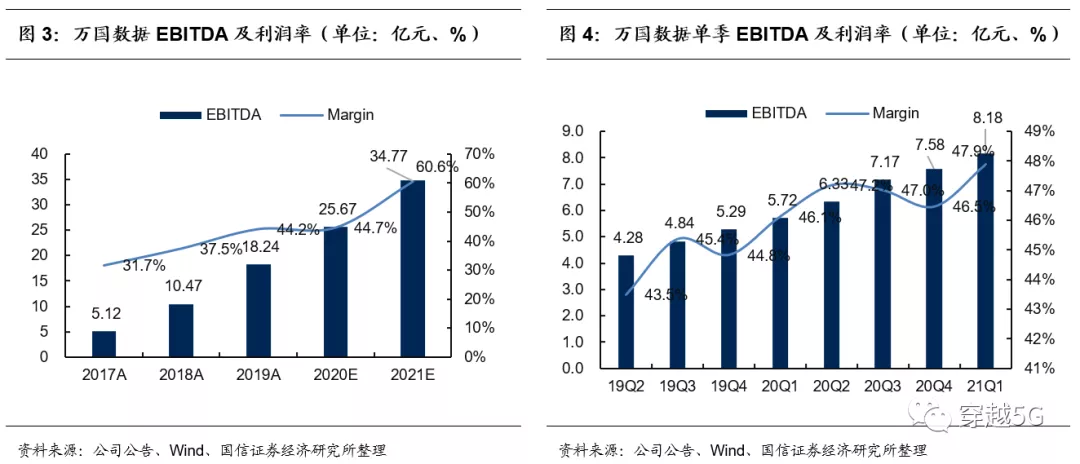

万国数据(GDS.US)于近日公布截至2021年3月31日止第一季度未经审计财务业绩,2021年第一季度,净收入同比增加37.5%,至人民币17.06亿元;经调整EBITDA同比增长43.0%,至人民币8.18亿元,经调整EBITDA率于2021年第一季度增加至47.9%(同比增加0.5pct,环比增加1.1pct)。

核心观点

2021Q1营收基本符合预期,EBITDA margin进一步改善

21Q1,公司营业收入17.06亿元(同比+38%),其中服务收入17.04亿元(同比+38.2%)。调整后EBITDA 8.18亿元(同比+43%),调整后EBITDA Margin 47.9%(同比+1.8pct)。本季度,公司营业收入基本符合预期,调整后EBITDA 利润率小幅提升。

数据中心资源稳健扩张,MSR小幅下探

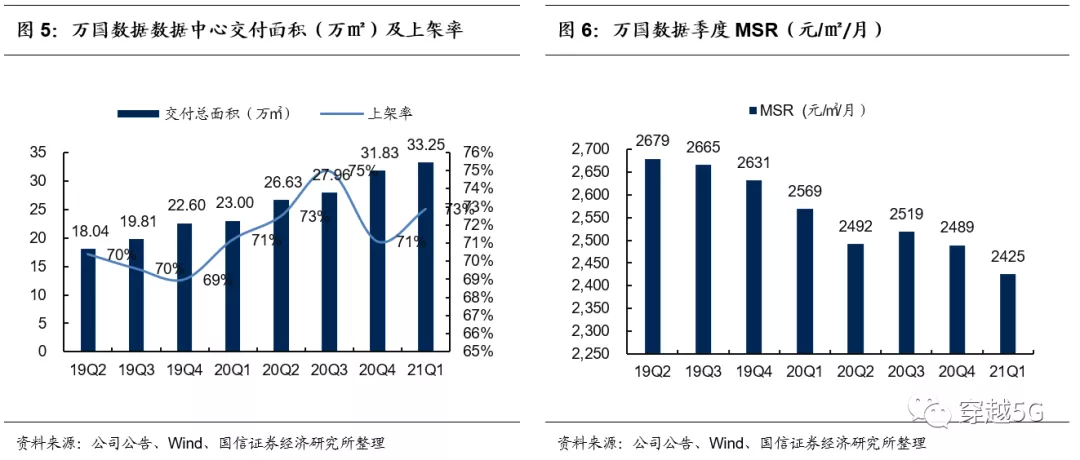

21Q1,公司已交付数据中心面积净增加1.43万㎡(约5680个机柜),交付运营总面积达33.25万㎡,已运营数据中心上架率为72.9%(同比提升1.7pct,环比提升1.8pct),上架率稳中略升;MSR 2425 元/㎡/月(同比-5.6%,环比-2.6%),小幅下探,主要受新增IDC项目所处的位置、客户上架率以及短期新增供给较多等情况影响。客户总数超过700个,丰富度较高。

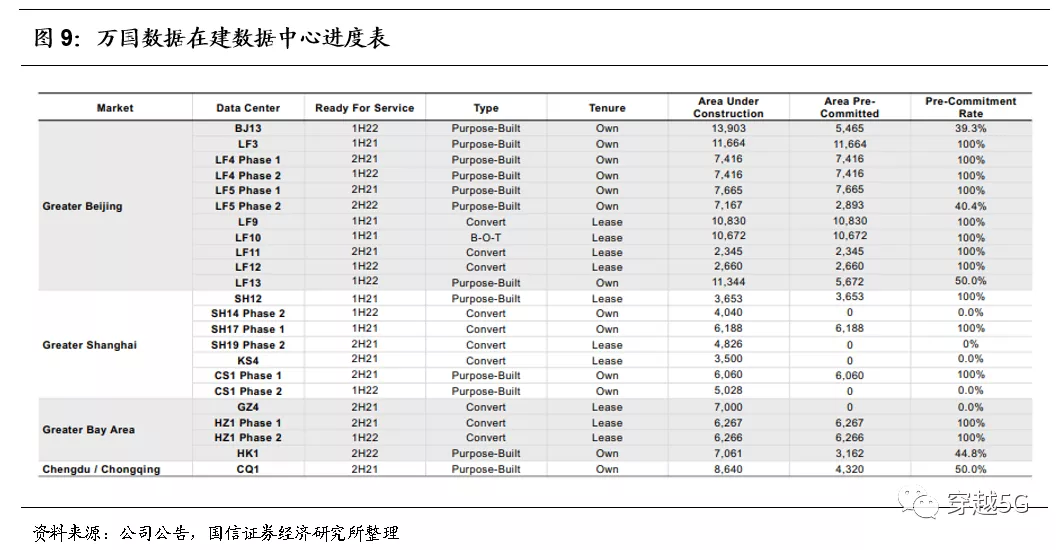

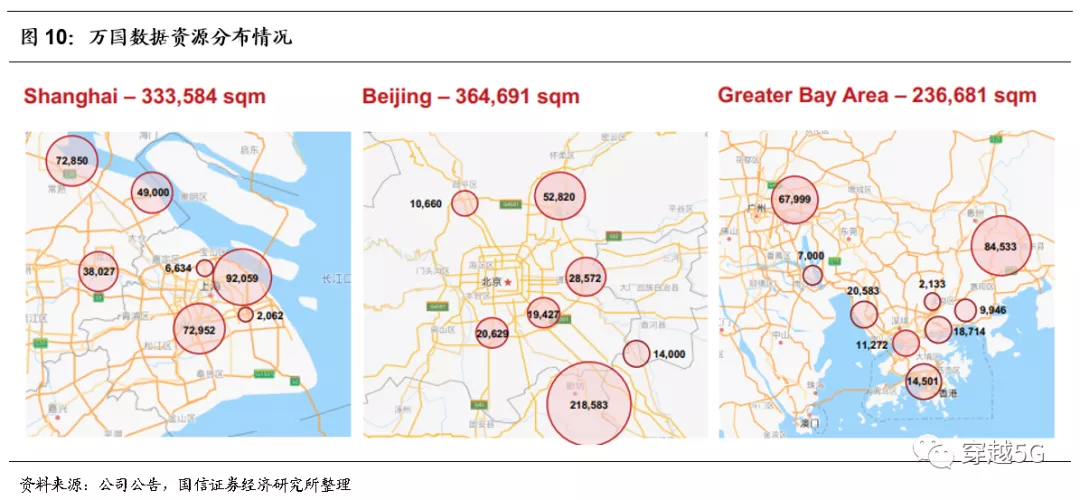

在手资源储备超过44万㎡,集群式分布具有战略优势

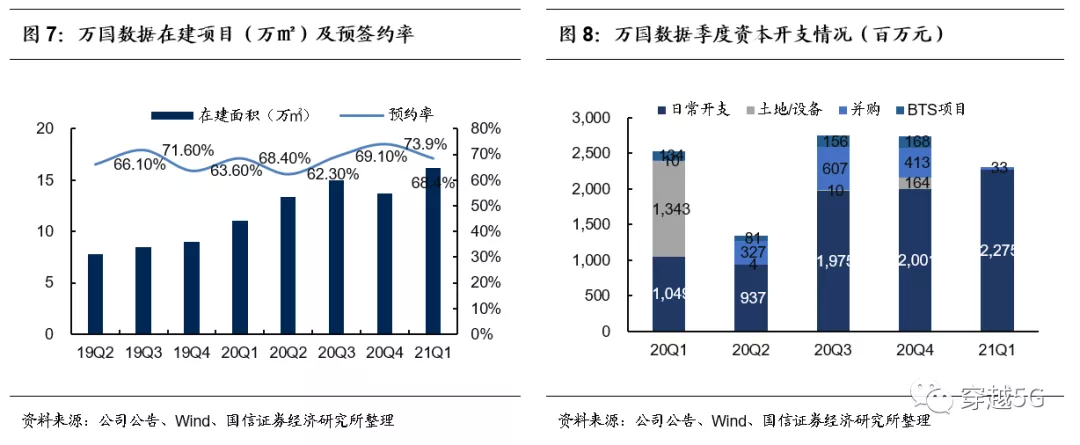

21Q1,公司在建数据中心总面积16.16万㎡(折合机柜6.46万个),预签约率68.4%,预计年内可交付自建数据中心超过7万㎡(折合机柜2.9万个),同时通过并购方式扩充产能。现有可发的土地储备面积超过44万㎡(约超17万个机柜),主要为北上广深地区,呈集群式分布,方便客户在现有数据中心资源上灵活扩容,随着政策审批的放缓,公司核心资源优势将进一步凸显。

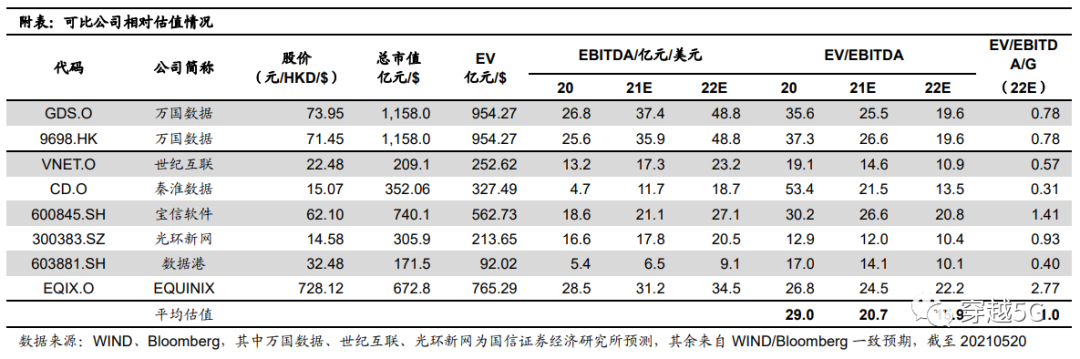

投资建议:龙头地位稳固,具备长期核心竞争优势,维持盈利预测,维持“买入”评级。

我们持续看好公司作为国内第三方IDC龙头的市场地位,和长期的核心竞争逻辑。公司在手资源储备丰富,在核心区域呈集群式分布,方便客户灵活扩容,具备独特优势。客户总数超过700个,客户群体丰富,绿色数据中心能力建设全国领先,我们持续看好公司资源的整合能力和领先的运维+建设+管理能力。我们维持此前盈利预测,预计2021-2023年营业收入78.79/102/130亿元。

Adjusted EBITDA 37.4/49.1/63.57亿元,同比增速39.6%/31.3%/29.6%,

对应EV/EBITDA=25.5/19.6/15.9X,考虑公司仍处于较快增长期,当前估值水平具备较高性价比,维持“买入”评级。

评论

21Q1营收基本符合预期,EBITDA margin有所改善

公司2021年1季度营业收入17.06亿元(同比+38%),其中服务收入17.04亿元(同比+38.2%)。调整后EBITDA 8.18亿元(同比+43%),调整后EBITDA Margin 47.9%(同比增加0.5pct,环比增加1.1pct)。营业收入基本符合预期,调整后EBITDA Margin有所改善。

并购+自建双轮驱动,数据中心总面积稳健扩张

2021年1季度,公司已交付数据中心面积净增加1.43万㎡(约5680个机柜),交付运营总面积达33.25万㎡,本季度新投入运营的数据中心包括BJ8及HL1,并完成了BJ15号、TJ1号数据中心并购项目。

上架率稳中略升,MSR小幅下探

本季度已运营数据中心上架率为72.9%(同比增加1.7pct,环比增加1.8pct),上架率稳中略升;MSR 2425 元/㎡/月(同比-5.6%,环比-2.6%),小幅下探。MSR主要受新增IDC项目所处的位置、客户上架率等情况影响,本年度数据中心新增供给资源较多,也具有一定的扰动因素,长期仍具备较好的盈利能力。

新增廊坊地区资源储备,建数据中心平稳推进

截止2021Q1,公司在建数据中心总面积16.16万㎡(折合机柜6.46万个),交付+运营数据中心总面积达到49.41万㎡(同比+44.6%),预签约率68.4%。季度内,BJ13、LF11、LF12、LF13及CQ1数据中心开始建设。预计2021年可以交付运营的自建数据中心总面积超过7万㎡(折合机柜2.9万个),其中,北京地区LF3、LF4一期、LF 5一期、LF9、LF10; 上海地区为SH12、SH17、SH19、KS4、CS1 一期;大湾区地区为CZ4、HZ1一期,成都重庆地区为CQ1。

在手资源储备超过44万㎡,集群式分布具有战略优势

公司数据中心资源储备丰富,目前可开发面积超过44万㎡(约超17万个机柜),主要为北上广深地区,呈集群式分布,方面客户在现有数据中心资源上灵活扩容,资源储备具备战略优势,公司将继续在北京、上海、珠港澳大湾区等地区通过自建和并购的方式扩展国内核心城市及周边市场。

投资建议:龙头地位稳固,具备长期核心竞争优势,维持盈利预测,维持“买入”评级

我们持续看好公司作为国内第三方IDC龙头的市场地位,和长期的核心竞争逻辑。公司在手资源储备丰富,在核心区域呈集群式分布,方便客户灵活扩容,具备独特优势。客户总数超过700个,客户群体丰富,绿色数据中心能力建设全国领先,我们持续看好公司资源的整合能力和领先的运维+建设+管理能力。我们维持此前盈利预测,预计2021-2023年营业收入78.79/102/130亿元,

Adjusted EBITDA 37.4/49.1/63.57亿元,同比增速39.6%/31.3% /29.6%,

对应EV/EBITDA=25.5/19.6/15.9 X,维持“买入”评级。

风险提示

1、 海内外融资环境发生较大变化,公司未来融资受限;

2、 海外市场扩张受阻,公司海外业务的发展受到限制,收入增速不及预期;

3、 新开发数据中心上架率不及预期,使公司整体运营效率和周转率下降;

4、 云计算厂商议价能力进一步增强,压缩企业利润空间。

本文选编自“国信证券”,作者:马成龙、付晓钦;智通财经编辑:熊虓。