海外中资股市场、尤其是成长标的上周迎来了期待已久的反弹行情。作为成长股的旗舰指数,恒生科技指数更是大涨超过6%,创出2月中旬出现回调以来最大单周涨幅。整体市场特别是成长股的修复并非出乎意料,特别是考虑到在通胀担忧和内外部政策压力下,港股成长股近期持续跑输A股和美股对应风格。

与此同时,上周大宗商品价格普遍回落,有助于在一定程度上减轻通胀担忧。实际上,在前期广谱大宗商品价格大幅上涨后,市场已经出现一定过热迹象,叠加近期政策层面抑制大宗商品价格过快上涨的立场,以及内需相对低迷共同导致了上周大宗商品从高点明显回调。此外,上述提到的内需相对低迷和大宗商品价格回落也可以从债券收益率整体下行中得到印证。于此同时,近期一个值得关注的变化是南向资金流入持续加速。

不过,潜在的一些扰动依然值得关注。例如价格压力可能仍然是短期市场焦点。另外,从外部来看,有关美联储QE减量的讨论可能导致市场保持谨慎。

在这一背景下,考虑到短期政策和通胀压力的缓解,我们认为整体市场、特别是成长风格有望从低点修复。但是更为明显的反弹趋势仍然依赖更强劲的催化剂出现。因此,我们继续建议在成长和价值风格间相对均衡配置,同时建议关注优质成长标的。板块方面,在通胀环境下,我们认为景气度高、需求更为强劲(如出口板块)或议价能力更强、可有效传导对冲其输入价格压力的公司可能具有更大韧性。

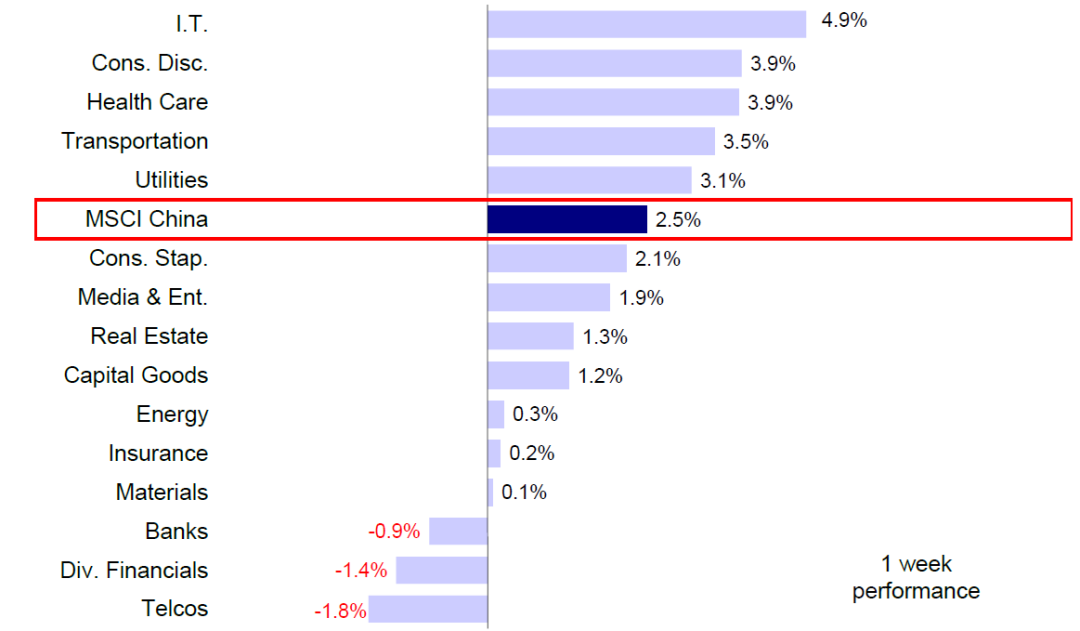

市场回顾:在成长股大涨的带动下,海外中资股市场上周明显反弹,为过去三周首次,主要得益于大宗商品价格回落边际缓解通胀担忧,同时中国债券收益率下行。整体来看,恒生科技指数涨幅最高,达到6.1%,其次分别为恒生国企指数、MSCI中国指数和恒生指数,其涨幅分别为2.9%、2.5%和1.5%。板块方面,信息技术、可选消费和医疗保健板块领涨,而银行、综合金融和电信板块表现落后。

MSCI中国指数上周上涨2.5%,信息科技、可选消费和医疗保健领涨

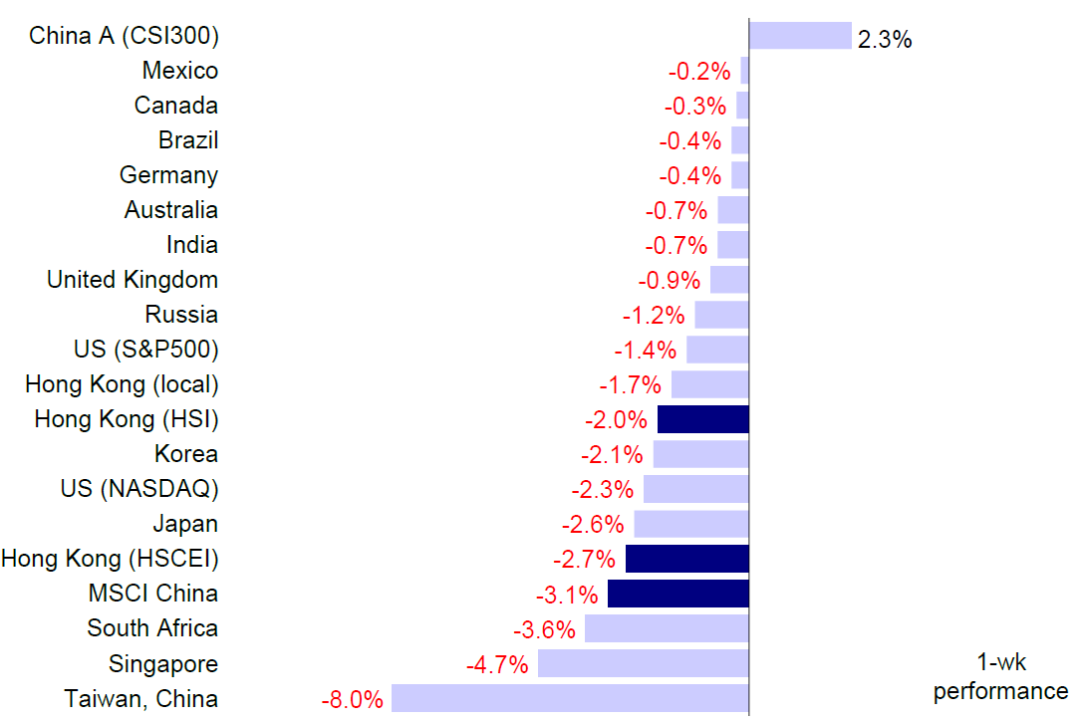

全球股票指数-1周表现

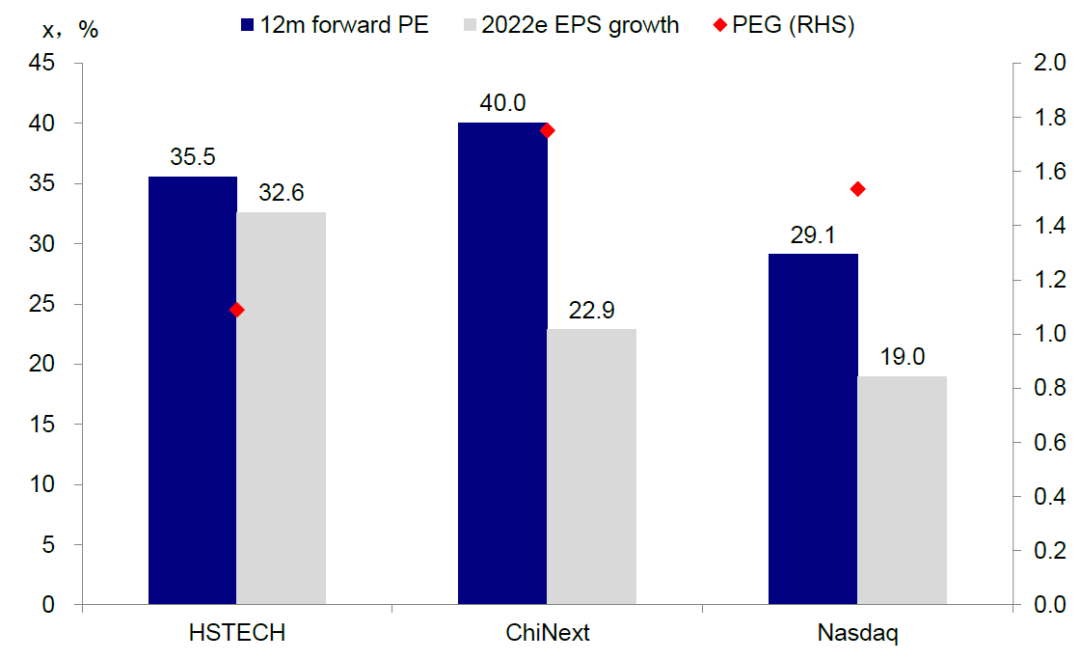

市场展望:海外中资股市场、尤其是成长标的上周迎来了期待已久的反弹行情。作为成长股的旗舰指数,恒生科技指数更是大涨超过6%,创出2月中旬出现回调以来最大单周涨幅。整体市场特别是成长股的修复并非出乎意料,特别是考虑到在通胀担忧和内外部政策压力下,港股成长股近期持续跑输A股和美股对应风格。正如我们在此前报告中所指出的,在近期抛售后成长股板块已经凸显出比较优势,例如恒生科技指数PEG为1.0倍,低于A股创业板的1.7倍PEG和美股纳斯达克指数的1.5倍。部分龙头标的已经具有很大吸引力。

与此同时,上周大宗商品价格普遍回落,有助于在一定程度上减轻通胀担忧。实际上,在前期广谱大宗商品价格大幅上涨后,市场已经出现一定过热迹象,叠加近期政策层面抑制大宗商品价格过快上涨的立场,以及内需相对低迷(相比出口和房地产所呈现的韧性,最新公布的4月份工业增加值和社会消费品零售额增速环比均出现回落)共同导致了上周大宗商品从高点明显回调。此外,上述提到的内需相对低迷和大宗商品价格回落也可以从债券收益率整体下行中得到印证。上周中国10年期国债收益率跌破3.1%。另外,短期债券收益率下降速度加快,导致收益率曲线陡峭化,而债券收益率曲线陡峭化通常利好成长板块表现。

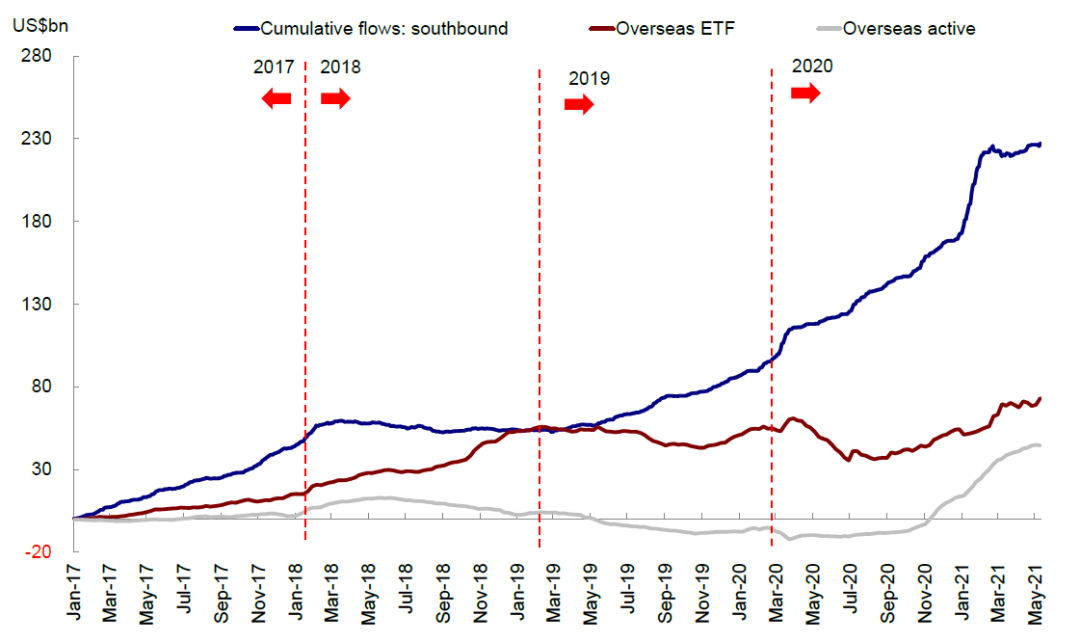

于此同时,近期一个值得关注的变化是南向资金流入持续加速。我们认为这可能意味着内地投资者对港股市场依然抱有信心,且经历了2月中以来大幅回调后兴趣再度回升。与此同时,海外资金连续38周流入海外中资股市场。

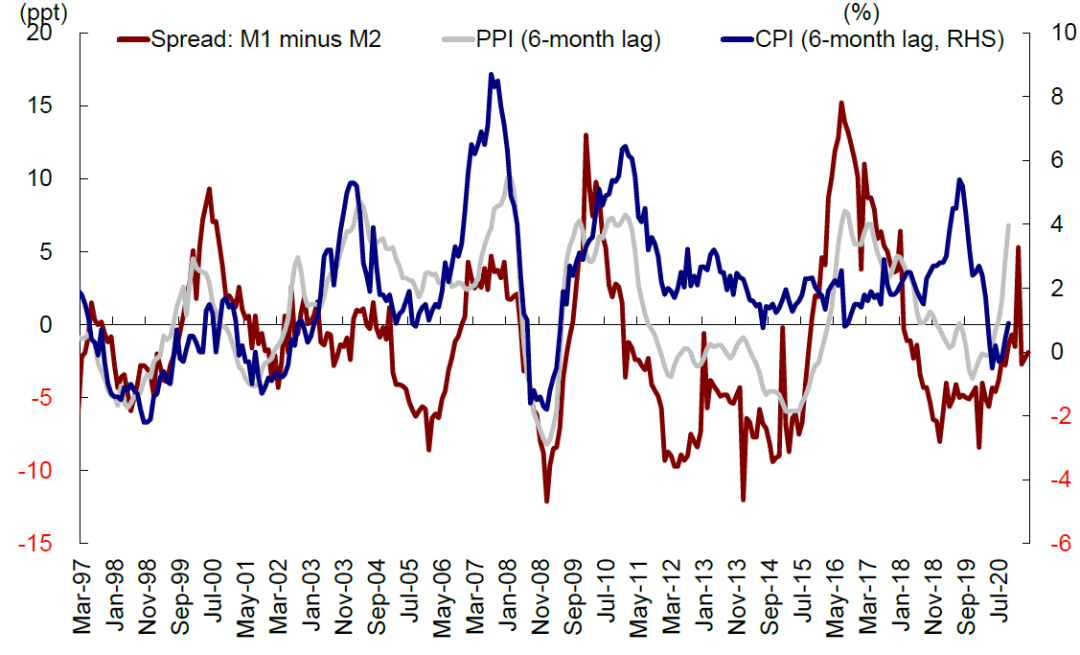

不过,潜在的一些扰动依然值得关注。例如,价格压力可能仍然是短期市场焦点,也是影响中美市场的决定性因素。我们认为5月份中国PPI将继续上行(考虑到两者间的密切相关性,近期M1与M2剪刀差再度走阔可能意味着PPI仍有上行空间)。另外,从外部来看,有关美联储QE减量的讨论可能导致市场保持谨慎。

在这一背景下,考虑到短期政策和通胀压力的缓解,我们认为整体市场、特别是成长风格有望从低点修复。但是更为明显的反弹趋势仍然依赖更强劲的催化剂出现。因此,我们继续建议在成长和价值风格间相对均衡配置,同时建议关注优质成长标的。板块方面,在通胀环境下,我们认为景气度高、需求更为强劲(如出口板块)或议价能力更强、可有效传导对冲其输入价格压力的公司可能具有更大韧性。

恒生科技指数纵向对比吸引力较强

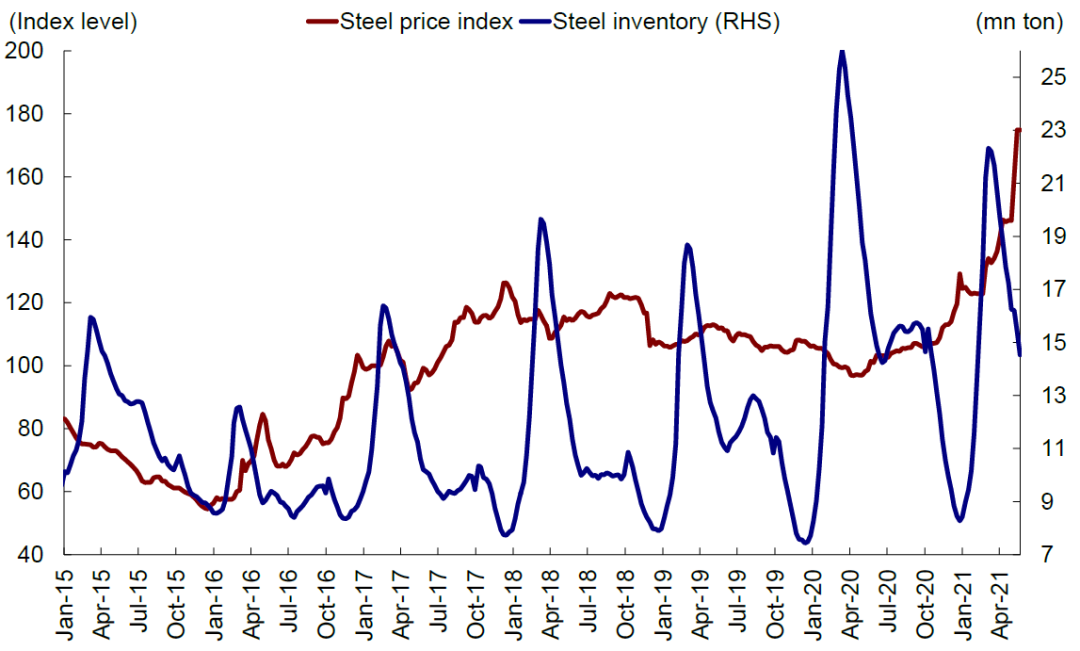

钢铁价格近期大幅走高,库存水平回落

M1-M2剪刀差领先PPI约6个月,PPI仍有上市空间

具体来看,支撑我们观点的主要逻辑和本周需要关注的因素主要包括:

1)宏观:4月份经济数据表现弱于预期,其中呈现的复苏不均衡态势可能削弱增长持续性。上周公布的诸多经济数据显示增长动能弱于预期且呈现不均衡修复的态势。外需和房地产行业仍是主要亮点,而消费和工业产出相对低迷。具体来看:

4月份工业增加值增速环比出现回落。4月工业增加值同比增长9.8%,略低于市场预期的10%,较3月14.1%回落;两年平均增长6.8%,较3月6.2%回升,主要得益于低基数效应。4月工业增加值季调后环比增长0.52%,较3月0.6%进一步放缓。

4月份零售额增速环比放缓。4月社会消费者零售增额同比增长17.7%,低于市场预期的25%。两年平均增速4.3%,较3月6.3%回落。零售额增速放缓表明商品与服务需求疲弱。中金宏观组认为近期安徽、辽宁部分城市出现本土新增病例,疫情防控措施再度加强,可能会给消费带来短期扰动。

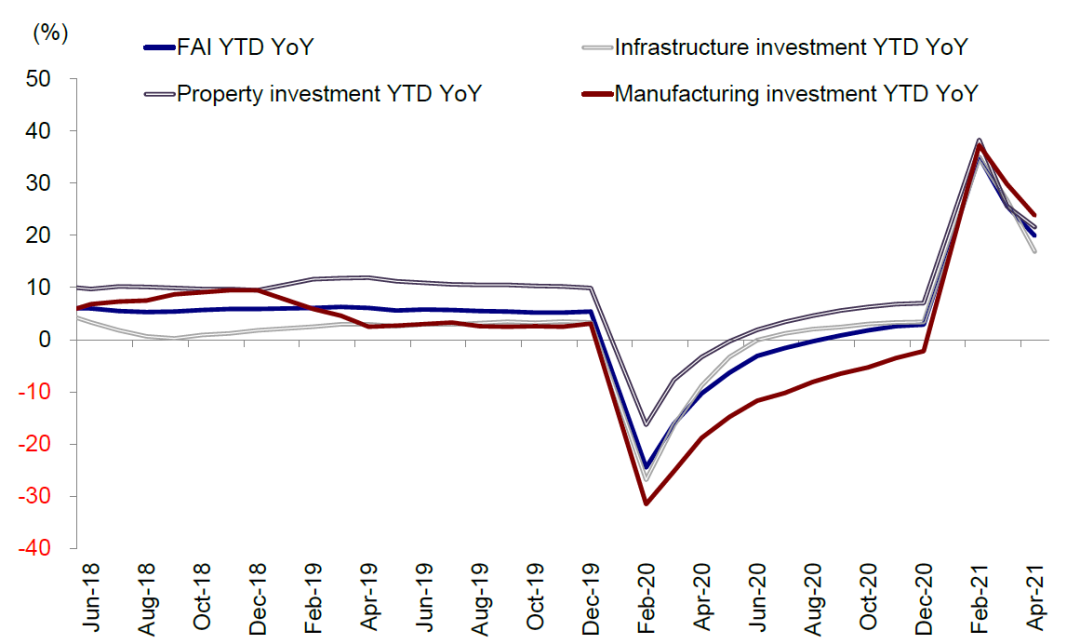

在房地产和制造业投资带动下,4月份固定资产投资加快增长。4月单月固定资产投资同比增长9.9%,两年平均增长5.3%,较3月3.5%加快,主要由房地产和制造业投资驱动。房地产开发投资和制造业投资两年平均增速分别为10.2%和3.4%。

4月工业增加值增速环比放缓

4月零售额同比增长有所回落

房地产开发和制造业带动下,固定资产投资持续增长

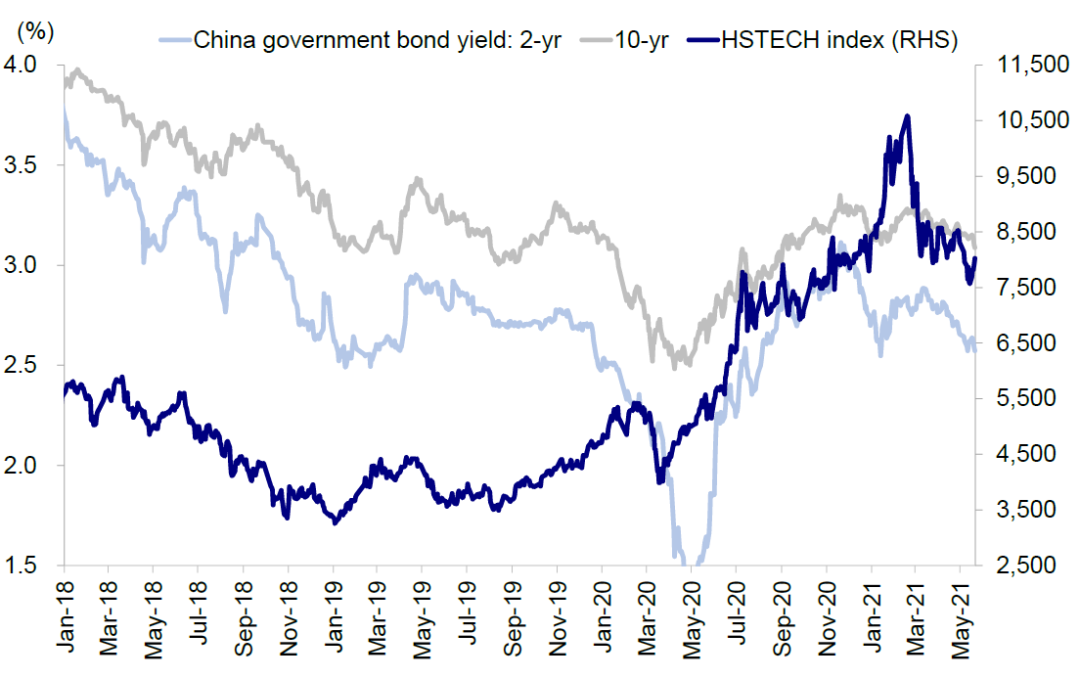

2)近期中国债券收益率整体下行,且收益率曲线陡峭化。上周10年期中国国债收益率大幅下滑6.5个百分点,至3.09%,创出8个月以来最低水平。经济数据弱于预期以及大宗商品价格大幅回落使得通胀压力减轻这两大因素共同带动债券收益率下降。短期债券方面,两年期国债收益率近期下降更为迅速,骤跌至2.57%,导致收益率曲线陡峭化。利率下降导致的收益率曲线陡峭化通常意味流动性宽松,从而利好成长板块的表现。

中国国债利率近期下滑提振成长股表现

3)南下资金流入加快,海外资金连续第38周流入。上周港股通南向资金流入加快,日均净流入资金51亿港元,高于此前一周的34亿港元。流入的资金集中在腾讯、美团和小米等龙头科技股。与此同时,上周共有2.7亿美元的海外资金流入海外中资股。

海外资金连续第38周流入,南下资金加速流入

4)恒生公布一季度指数调整结果,关注潜在影响。恒生指数公司于5月21日晚间公布了针对其基准指数的一季度指数调整结果。其中,恒生指数纳入比亚迪股份(01211)、碧桂园服务(06098)和信义光能(00968)3只股票,调整后成分股数量扩容,由55只增加至58只。恒生国企指数纳入比亚迪股份和恒大物业(06666)2家公司,同时剔除3家公司,分别为中国铁塔(00788)、粤海投资(00270)和中国联通(00762)。恒生科技指数纳入汽车之家-S(02518)和哔哩哔哩-SW(09626) 2家公司,剔除中兴通讯(00763)、鸿腾精密(06088)和祖龙娱乐(09990)。成分股数量由31支重置为30支。此次调整结果将于6月7日(星期一)正式实施,我们建议投资者关注潜在被动资金流向。

投资建议:如上所述,我们预计短期市场有望从低点修复,但在新的催化剂出现前市场可能基本维持区间波动走势。考虑到在未来一段时期内通胀可能仍然是短期市场焦点,我们仍然建议在成长和价值风格间相对均衡配置。考虑到外需持续乐观,我们看好出口敞口较大的板块,例如电子、家电和家居产品。在通胀持续攀升的背景下,需求景气度高、议价能力强且有能力传导输入价格压力的中下游企业可能更具韧性。此外,估值具有吸引力的新经济板块优质龙头股也值得关注。

重点关注事件:1)大宗商品价格与政策变化;2)部分地区的新冠疫情复发及新冠疫苗接种进展;3)国内外货币政策立场转变。

本文选编自“中金策略”,作者:王汉锋,刘刚等,智通财经编辑:张金亮。