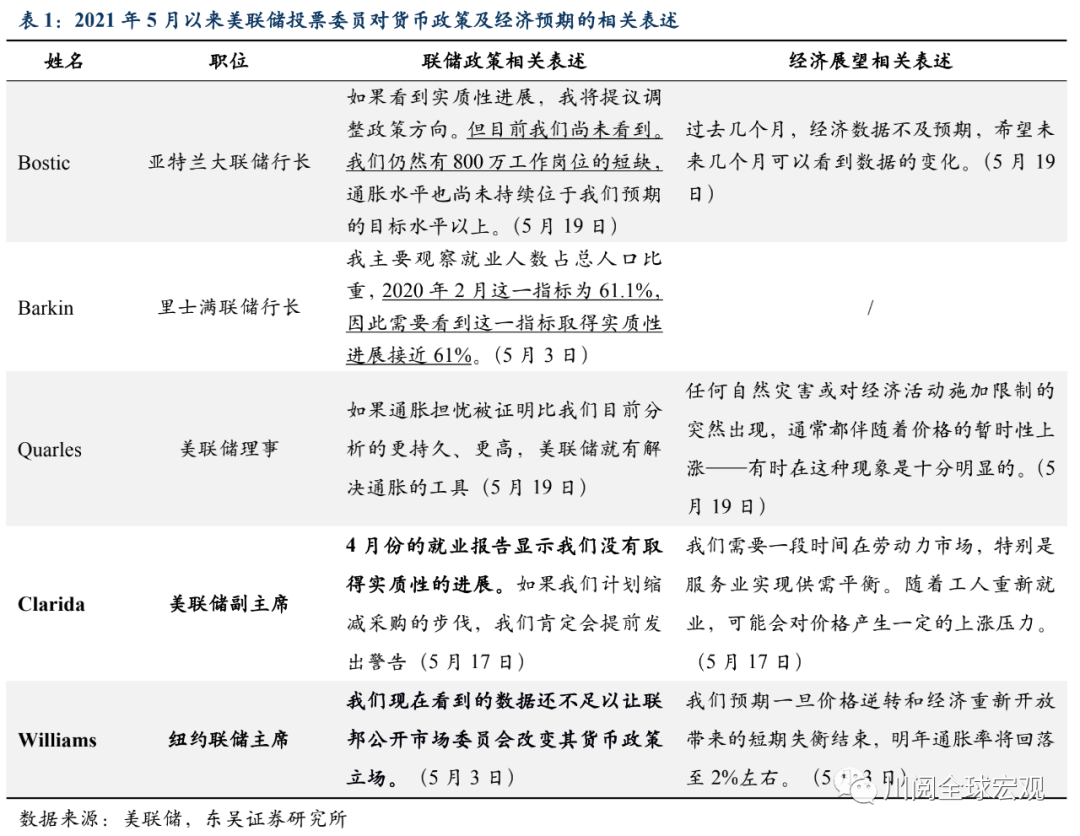

近期市场和美联储在削减宽松(taper)上的博弈日趋激烈。目前市场预期是美联储将在9-12月某次议息会议上宣布taper,但美联储对此一直没有明确表态。尽管4月议息会议纪要显示“一些(a number of)与会者认为在接下来的会议中讨论taper是合适的”。但这之后公布的令人失望的4月非农数据则降低了这一讨论的迫切性,比如5月以来美联储拥有投票权委员的讲话均认为时机尚未成熟(表1)。

未来美联储会在何时宣布taper?我们认为2013年的经验对当前颇具参考价值。如表2所示,在2013年1月的议息会议上,就首次出现了一些委员关于taper的讨论,但美联储真正宣布taper是在12月的议息会议上,前后相隔了近一年。那么在这期间,美联储taper的出台究竟经历了怎样的决策过程?

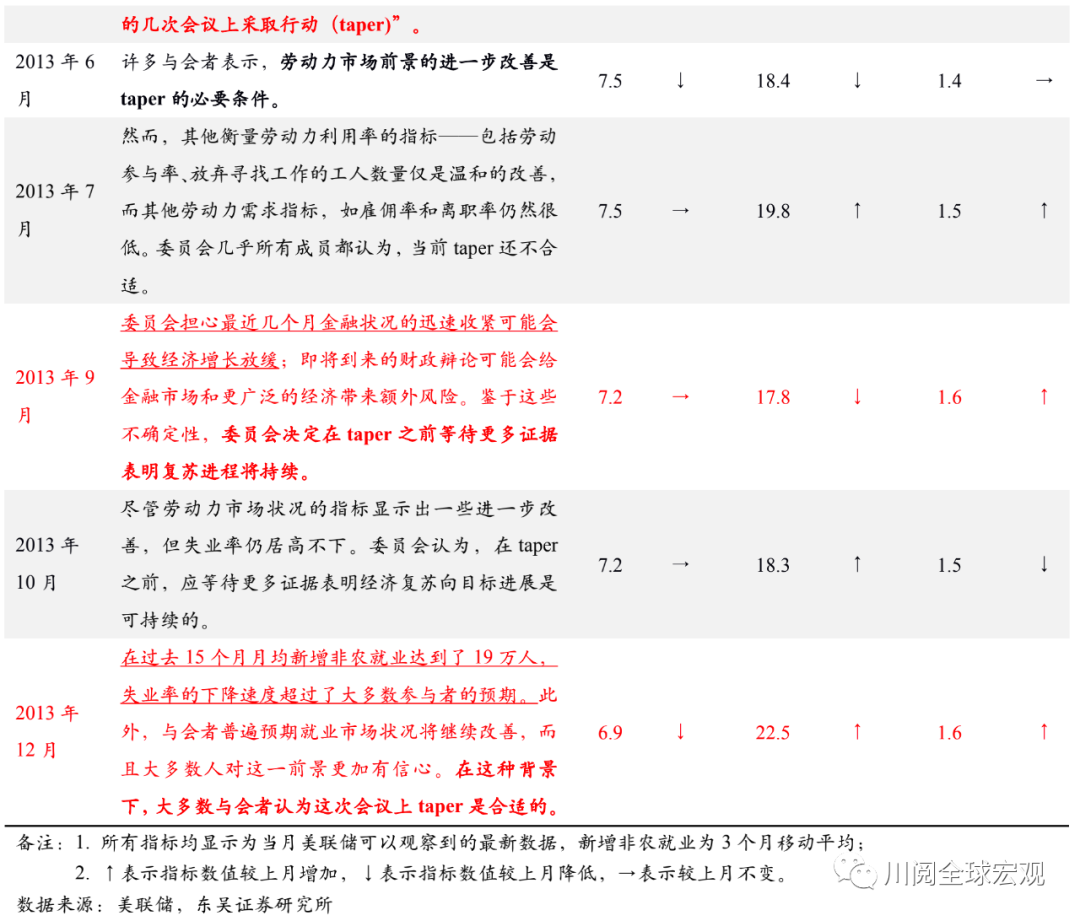

首先,从开始讨论taper到确定taper的条件,美联储用了一个多季度的时间来形成共识。比如在2013年3月和5月的议息会议上,美联储对于taper需要什么样的证据一直存在分歧,直到6月议息会议才将劳动力市场前景的进一步改善作为必要条件。

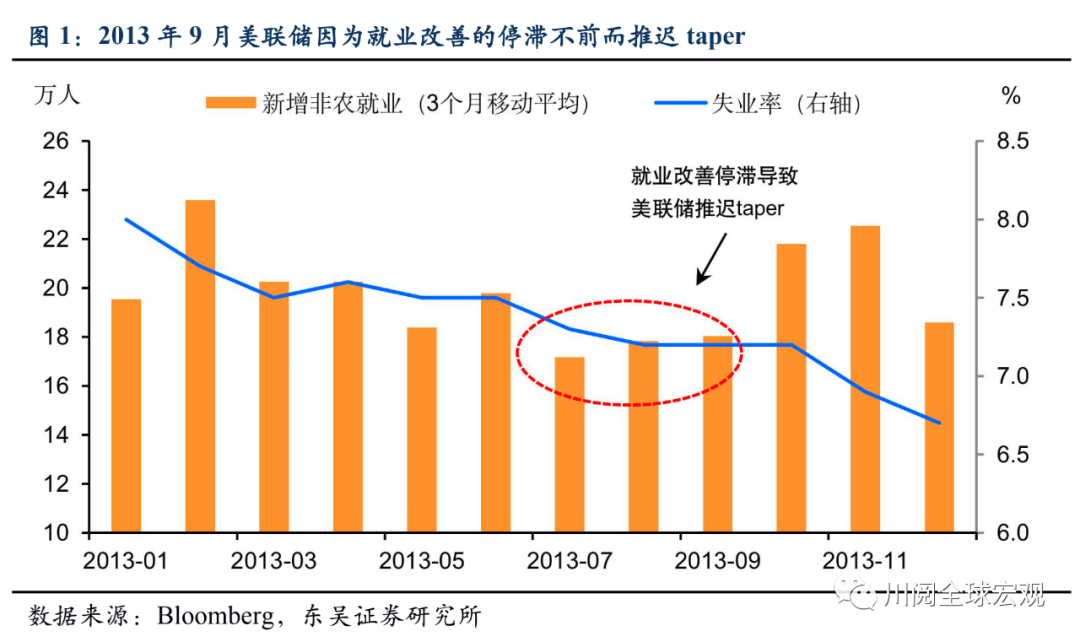

其次,金融状况的收紧迫使美联储重新评估taper。2013年5月美联储主席伯南克在国会作证时引发“削减恐慌(taper tantrum)”,随后3个月内美债利率大幅上行且股市波动加剧。美联储担心金融状况的收紧对经济产生的负面影响,因此在9月议息会议上推迟了taper。我们注意到在这次会议上,美联储所关注的就业指标的改善均出现了停滞(图1)。

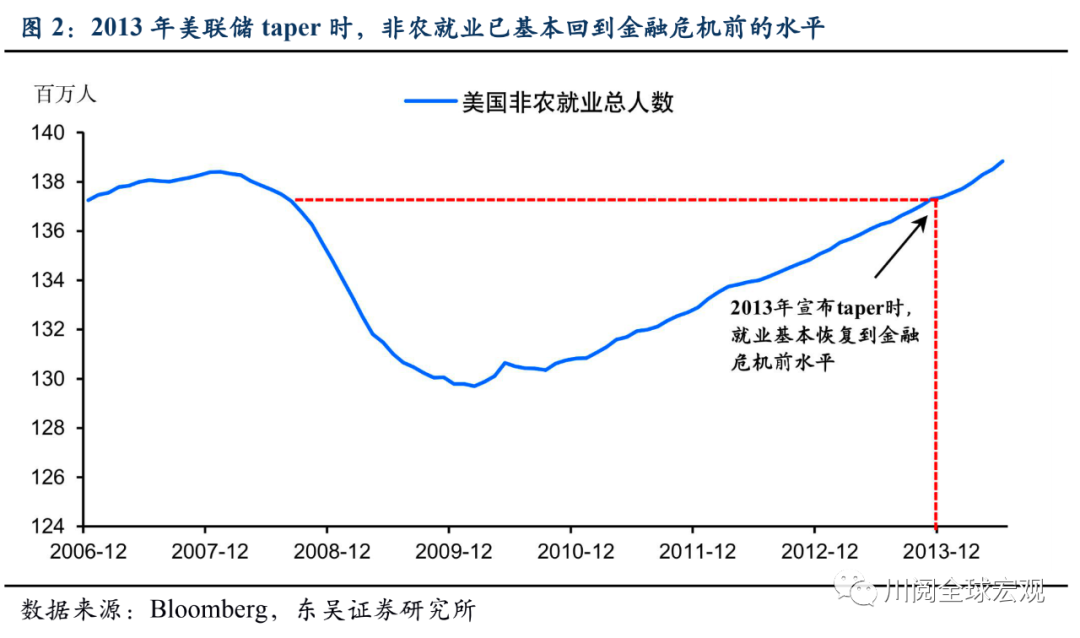

最后,美联储在12月议息会议上最终做出了taper决策。其决策背后的依据,是9月议息会议后美国失业率超预期回落,以及新增非农就业的持续改善;而根据美联储所述的“在过去15个月每月平均的新增非农就业达到了19万人”,我们发现当时的非农就业已经接近2008年金融危机前的水平(图2)。

以史为鉴,我们认为这一次美联储在今年年内宣布taper的可能性并不大,理由如下:

一是与2013年1月类似,美联储4月议息会议只有少数委员(不超过5个)提及了taper。但未讨论taper需要什么样的证据,我们预计至少要到6月议息会议,美联储才有可能就taper的条件展开讨论;至于确定收到的证据是否符合条件,则至少要留到9月议息会议。

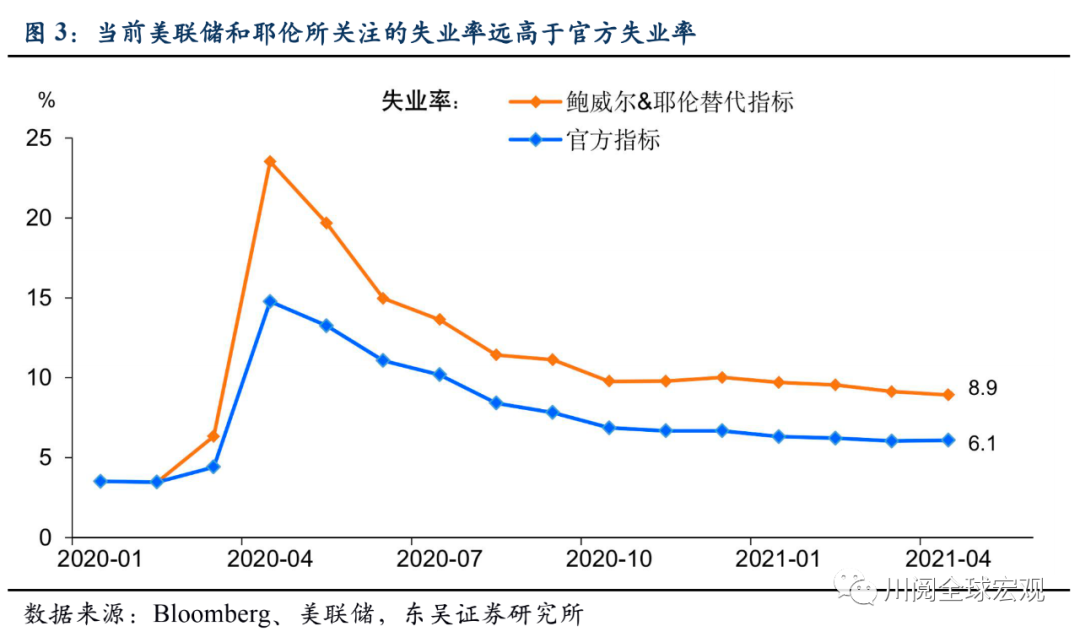

二是真实失业率的下降依然是影响美联储taper决策的关键变量。虽然2021年4月的官方失业率6.1%低于2013年宣布taper时的6.9%,但这一指标由于受到疫情冲击的扭曲是失真的,从鲍威尔和耶伦所青睐的替代指标来看,4月的真实失业率仍然高达8.9%,并且近三个月下降的速度在放缓(图3)。

三是也是最重要的,美联储今年年底前宣布taper所需的月均新增非农就业要超过60万人。只有达到这个数,今年年底劳动力市场的复苏才与2013年taper前的情形相一致,当时的非农就业修复了金融危机造成损失的80%。但从当前来看,由于劳动力供给的短缺很难在9月的失业救济金到期日前解决,月均60万人的新增就业在年内是一个很高的门槛。

因此接下来,5月的非农就业数据尤为关键,如果其继续低于60万人,我们预计美联储至少要到9月议息会议才会逐渐引导市场对于taper的预期,而正式宣布taper则要留到2022年一季度。

风险提示:美联储过快收紧货币政策,地缘政治风险

本文选编自微信公众号“ 川阅全球宏观”,作者: 陶川 赵艺原 段萌,智通财经编辑:卢梭。