高盛认为,考虑到真实用途、用户基数、技术迭代速度等多方因素,以太坊很有可能取代比特币成为主流的加密货币。

在市场走势方面,高盛强调目前加密货币市场与2017—2018年牛市之间关键的区别在于机构投资者的加入。但随着机构投资者近期参与度放缓(加密货币ETF流入资金减少)、替代币层出不穷,市场再度被散户所主导。

高盛表示,这种从机构到散户的转变,正加大市场大跌的可能性。目前市场的高波动性将延续下去,直到加密货币拥有独立于价格之外的潜在真实经济用途。

以太坊潜力巨大

高盛表示,以太坊系统支持智能合约,并为开发者提供创建新应用的方式。目前大多数去中心化金融(DeFi)应用都建立在以太坊网络上,大多数不可替代代币(NFT)也是使用以太坊购买的。

与比特币相比,以太坊的交易量更大。随着以太坊在DeFi和NFT中的使用越来越广泛,以太坊将在应用加密技术方面建立自己的先发优势。

高盛强调,以太坊还可在去中心化的账本上安全地、私密地存储几乎任何信息。这些信息可以被代币化和交易。这意味着以太坊平台有潜力成为可信赖信息的大型交易市场。

目前投资者已经可以通过NFT在网上出售数字艺术和收藏品,但这只是它的实际用途的一小部分。

高盛认为,未来个人可以通过以太坊存储并将其医疗数据出售给制药研究公司。以太坊上的数字档案可能包含个人数据,包括资产所有权、医疗历史,甚至知识产权。

以太坊还具有作为去中心化的全球基础服务器的好处。与亚马逊或微软这样的集中式服务器不同,这可能为共享个人数据提供了一个解决方案。

比特币的稀缺性不足以支撑其价值存储的功能

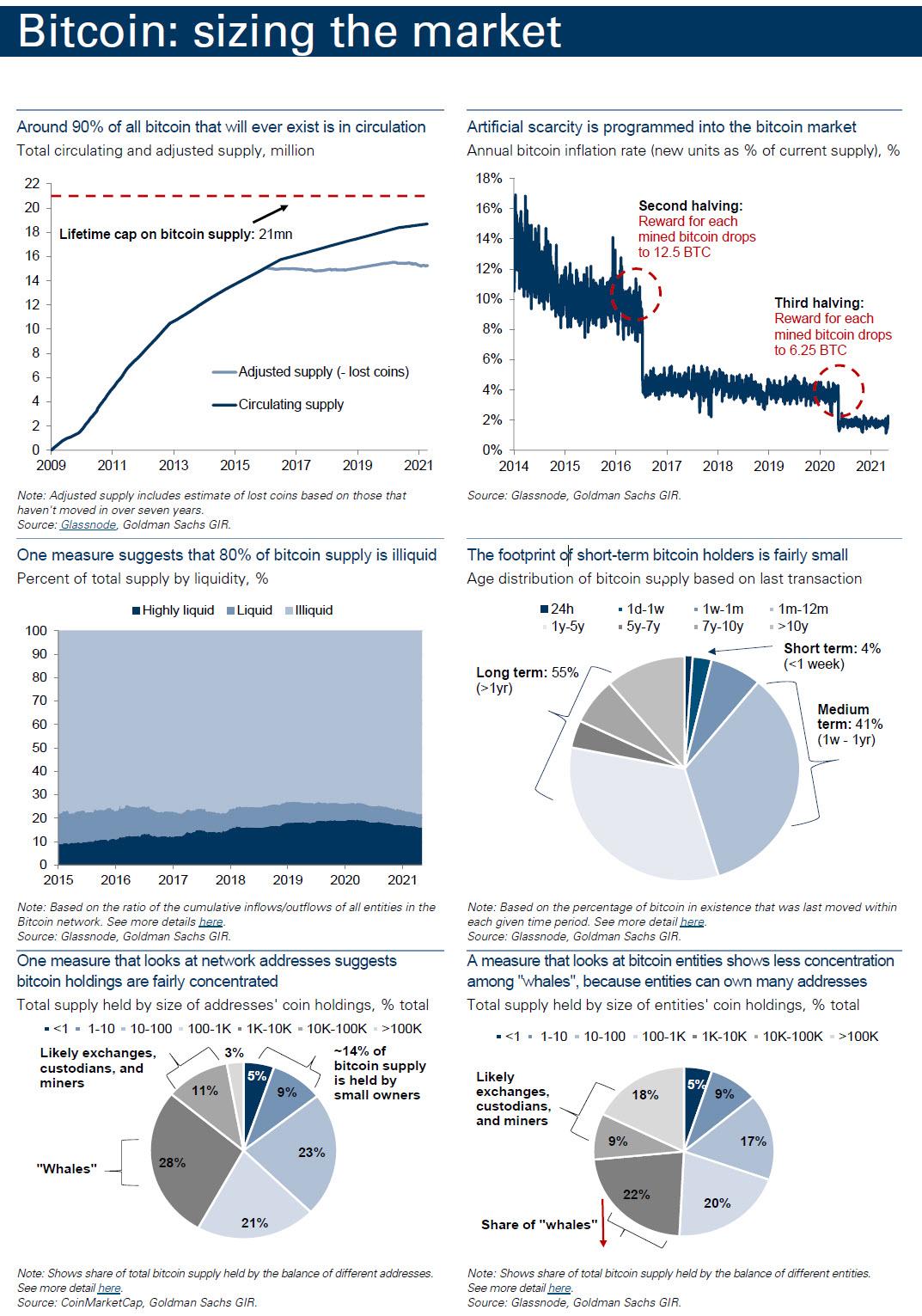

市场上支持比特币具备价值储存功能的主要理由是其供应有限。但高盛认为,推动价值储存成功在于需求,而不是稀缺性。

目前市场上主要的价格存储资产均存在稳定的供给:几个世纪以来,黄金的供应量一直在以接近2%的速度增长,但黄金仍然是公认的保值手段。而像锇这样的稀有元素却并不是价值储存手段。

高盛强调,固定且有限的供应可能会刺激囤积,迫使新买家出价高于现有买家,从而推高价格波动,产生金融泡沫。与有限的供应保持价值相比,更重要的是降低新供应急剧和不可预测增长。目前以太坊总供应量没有上限,但年供应量增长存在限制,满足这个标准。

快速发展的技术打破了先发优势

支持比特币将主导加密货币市场的观点认为,其具备先发优势和庞大的用户基础。

但高盛指出,历史已经证明:在技术日新月异、需求不断增长的行业中,先行者优势难以维持。如果老牌企业未能适应不断变化的消费者喜好或竞争对手的技术进步,他们可能会失去主导地位(Yahoo VS Google)。

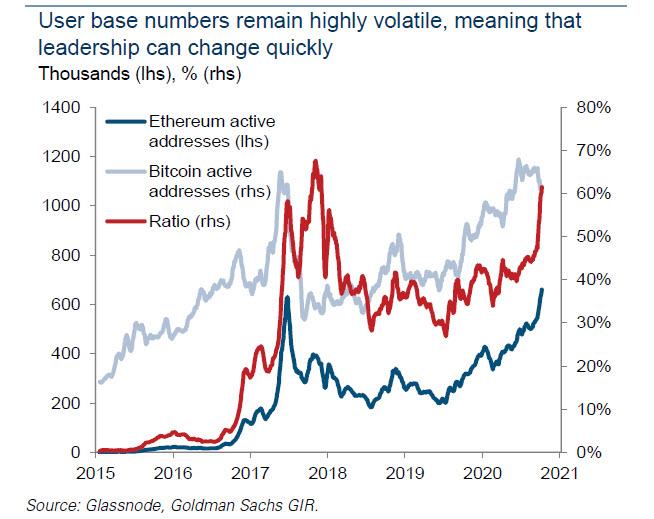

目前加密货币市场整体活跃用户数非常不稳定。在这种环境中,加密技术同时在迅速变化,无法快速升级的系统可能会过时。

在用户基数方面,以太坊在2017年获得大量活跃用户群,目前用户群已经达到比特币规模的80%。

在技术方面,目前以太坊正在对其协议进行快速升级(快过比特币),从工作量证明(PoW)向权益证明(PoS)过渡。

高盛表示,PoS的优点是可以大大提高系统的能源效率,根据矿工选择持有的以太币数量(而不是他们的处理能力)来奖励矿工,这将结束对矿工奖励的烧电竞赛。

目前比特币的能源消耗已经达到荷兰全国的能源消耗,如果比特币价格升至100000美元,其的能源消耗可能翻倍。从ESG的角度来看,这使得比特币投资具有挑战性。

在安全稳定性方面,高盛表示目前所有加密货币仍处于早期阶段,技术变化迅速,用户基础不稳定。

虽然以太坊PoS协议验证过程中的安全问题,但比特币也不是100%安全的。目前比特币前四大矿池控制着近60%的比特币供应,过高的集中度导致存在虚假交易的可能。

以太坊也面临着许多风险,它的主导地位也无法保证。例如,如果以太坊2.0升级延迟,开发人员可能会选择转移到竞争平台。

市场将继续波动,直到真正使用价值出现

高盛指出,目前加密货币市场与2017—2018年牛市之间关键的区别在于机构投资者的存在:这是金融市场开始拥抱加密货币资产的一个迹象。

比特币的波动性一直居高不下,过去一周的单日价格就下跌了30%。

同时机构投资者的最近参与度有所放缓(加密货币ETF流入资金减少),而替代币层出不穷,这暗示市场再度被散户所主导。

高盛认为,这种从机构到散户的转变,正加大市场出现大跌的可能性。目前市场的高波动性将延续下去,直到加密货币拥有独立于价格之外的潜在真实经济用途。这将开启加密货币的新时代。

本文选编自“华尔街见闻”,作者:许超,智通财经编辑:张金亮。