不关注新能源,还算合格投资者么?

过去几个月,新能源汽车概念反复席卷资本市场,不仅消费者关注,资本也跃跃欲试。连特斯拉和一众造车新势力也成为市场焦点,引得各行业巨头纷纷跨界入场。

你以为新能源的油门踩到底了吗?不,还没加满。

随着“碳达峰、碳中和”的提出,新能源车已不仅是一种新概念交通工具,更是国家顶层设计的一部分。

国务院办公厅2020年11月2日发布的《新能源汽车产业发展规划(2021-2035年)》显示,预计到2025年,国内新能源汽车新车销售量将达到汽车新车销售总量的20%左右,而当前这一数据约为4%~5%之间——这意味着市场至少有三倍的成长空间。

所谓新能源车,其实也包括混合动力电动汽车(HEV),燃料电池电动汽车(FCEV)等其它技术路线。不过当前的语境下,这个词被提起时一般仅指纯电动车路线,即我们熟悉的特斯拉,以及一众造车新势力。

而纯电动车的核心部件则是:锂电池。

纯电动车人人都懂,但是了解锂电池的人就不多了。

锂电池是一个上下游链条长,专业性很强的复杂产品,不可能用一篇文章讲清所有细节。本文将聚焦于核心的几个环节,旨在为读者勾勒基本的锂电池技术图谱,让大家了解其核心原材料、关键技术与未来趋势。

01 电动车驱动的千亿市场

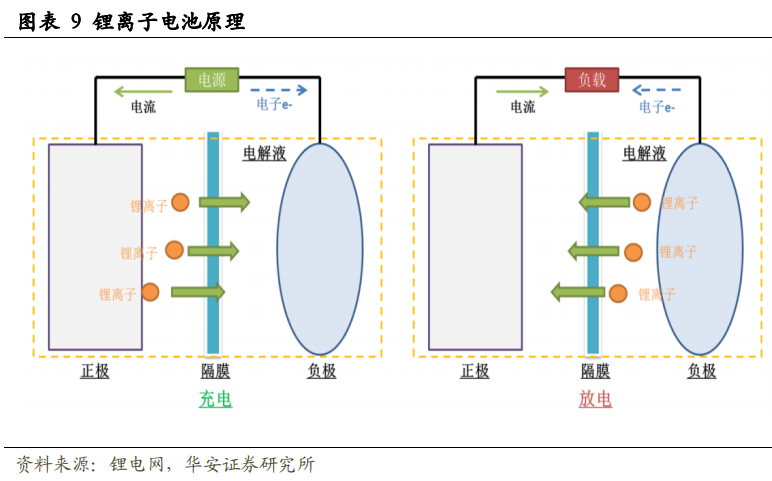

作为一种充电电池,锂电池的工作原理是:通过锂离子(Li⁺)在正负极之间定向移动来实现充放电功能。它广泛应用于电动车、消费电子及储能三个领域。其中电动车用锂电池,通常称为动力电池,是目前增长较快,未来预期最为乐观的应用领域。

数据来源:东莞证券

据沙利文数据统计,我国锂电池市场规模从2014年645.3亿元增长至2018年的1494.7亿元人民币,年复合增长率达23.4%。若以此做参考,则动力锂电池行业产值约在698亿左右。

随着电子产品迭代、新能源汽车强势发展以及政府对于提高节能环保要求,锂电池的市场规模有望进一步扩大,预计2023年市场规模有望达到3294.8亿元,相应的动力电池将实现1600亿以上的规模。

数据来源:正略钧策

产业链方面,锂电池上游为锂、石墨以及稀有金属矿等原材料;中游为电池正负极、电解液、隔膜等关键材料供应商,中游末端为电池制造商,它们将上游原材料制成不同规格产品;下游为产品应用终端,依照应用领域可大致分为动力电池、消费电子及储能三大类。

信息来源:公开资料整理

02 锂电池的四种关键材料

锂电池是如何发电的?

在锂电池工作时,锂离子参与氧化还原反应,将化学能转化为电能。一款锂电池产品的评价指标包括能量密度、循环寿命、倍率性能(不同电流下的放电性能)、安全性能以及适用温度等。

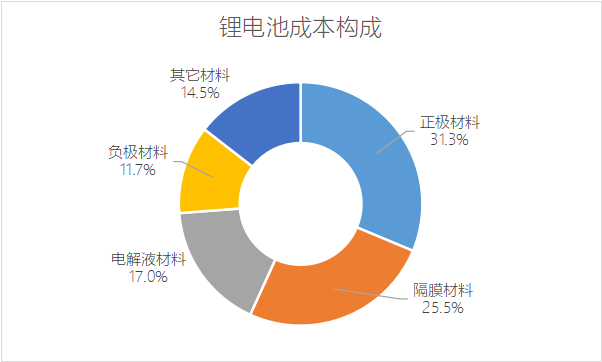

从锂电池的成本构成看,正极、负极、电解液和隔膜为四大关键原材料,在成本中的占比远高于束线、连接器以及导电剂等其它材料——这与锂电池基本工作原理一致。

数据来源:正略钧策

正极材料

当前,正极材料是锂电池的核心材料,是决定电池性能的关键因素,对产品最终的能量密度、电压、使用寿命以及安全性等有着直接影响,也是锂电池中成本最高的部分。正因此,锂电池往往用正极材料命名,如三元电池,就是使用三元材料做正极的锂电池。

锂电池能量密度,就是指电池的平均单位体积或质量能释放出的电能,能量密度越高一般意味着电池续航公里数越高。该指标是一款锂电池能否享受政府补贴的重要依据之一。

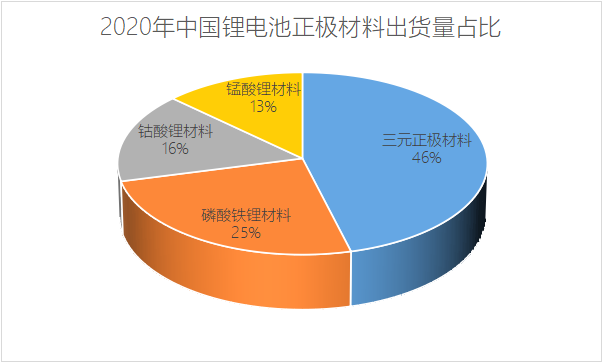

不同正极材料差距明显,适用领域也不一样。常见的正极材料可以分为钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)和三元材料(NCM)。

钴酸锂是最早实现商业化的正极材料,其能量密度高于镍氢及铅酸等充电电池,最早体现出锂电池的发展潜力,但十分昂贵且循环寿命低,仅适用于3C电子产品。锰酸锂虽成本低,但能量密度不佳,在早期的慢速电动车,如电瓶车等领域有一定用量,如今主要用于电动工具以及储能领域,少见于动力电池。

电池标准循环寿命是指在特定的充放电流程下,电池容量衰减到某一规定值之前,电池能经受的充电与放电循环次数。根据GB/T 31484-2015 《电动汽车用动力蓄电池循环寿命要求及试验方法》,要求汽车动力电池经过500次充放电后,放电容量不低于初始容量的90%,或1000次充放电不低于80%。

当前主要应用于电动车领域的,是三元材料以及磷酸铁锂两条技术路线。在2020年锂电池正极材料出货占比中,分列第一(46%)和第二(25%)。

(数据来源:公开资料整理)

三元材料的核心优势在于能量密度高。同体积、同质量下,续航时间较其它技术路线大幅领先。但其缺陷也非常明显:安全性差,受到冲击和处于高温环境时,起火点比较低。近期热度较高的针刺和过充等安全测试中,大容量的动力三元电池很难过关。正是安全性能上的缺陷,一直限制着三元材料技术路线的大规模装配与集成应用。

磷酸铁锂则恰好与三元材料相反,能量密度与续航均表现一般,但安全性却十分优秀。其晶体结构为独特的橄榄石型,空间骨架结构不易发生形变,使其在高温环境下仍能保持稳定。三元材料在约150℃~250℃的条件下即会开始分解并放出氧气,导致电解质燃烧,相较之下磷酸铁锂的分解温度则在600℃左右,安全优势非常明显。

基于上述优点,很多三元电池无法通过的安全测试,磷酸铁锂都能通过;另一方面,磷酸铁锂电池的使用寿命也有巨大优势,其循环次数远超其它技术路线,这正应对电动汽车消费者的两个关键诉求:安全、耐用。

当前,三元电池的装机量出现下滑,磷酸铁锂电池市场份额正在快速提高。统计数据显示,2020年,国内动力电池累计销量达65.9GWh,其中,三元锂电池共装车38.9GWh,占比61.1%,累计下降4.1%;磷酸铁锂电池装车24.4GWh,占比38.3%,累计增长20.6%,成为销量同比唯一增长的动力电池类型。

除了安全性优势,磷酸铁锂销量快速上升的另一个主要因素,是便宜。长期以来,造成三元电池原材料成本(占比近90%)居高不下的主因,就是因其对钴的需求较大。钴是一种稀有的矿物,非常昂贵且开采极不稳定,价格波动剧烈,供应链也十分脆弱,极易影响下游产业。

在早年,由于政府补贴的存在,三元电池的高成本问题并不突出,但伴随着近年补贴力度的持续下降,其成本压力也愈发沉重,迫使电池制造少寻找替代材料。

磷酸铁锂的成本优势就集中在其不含钴,从下图可以看到即使吨价处于高位时,也远低于三元材料。

数据来源:国信证券

同时,随着充电桩数量的快速增加,也能弥补磷酸铁锂电池的续航问题。典型磷酸铁锂电动车续航约为300~400km,足以满足市内交通需求,三元电池在这种应用场景下无法体现核心优势。

在成本与基建的双重驱动下,越来越多的车企选择磷酸铁锂技术路线也就不令人意外了。甚至是依靠三元电池起家的动力电池巨头宁德时代,也正在快速增加磷酸铁锂电池的产能,并为国产特斯拉Model 3标准续航版本供应磷酸铁锂电池。

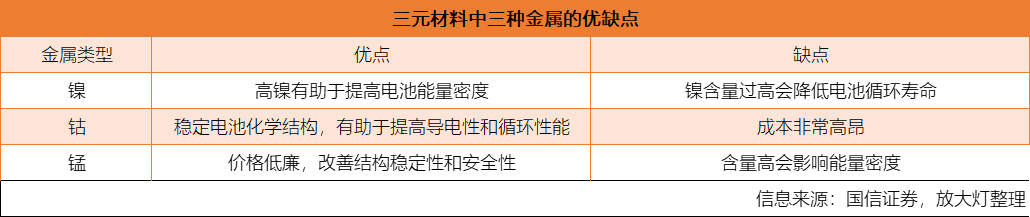

不过三元电池的发展没有停滞。这一技术路线长期趋势,是通过高镍低钴的配比,即所谓的高镍三元材料进行降本。

根据镍钴锰三种元素的占比,三元材料可以分为111、523、622和811四种主要类型。从市占率看,目前的5系(即523)三元材料仍是主流。2020年在三元材料市场的市占率超过50%;8系(即811)电池则凭借高镍化趋势实现爆发,市占率从2018年的6%,提升至2020年的24%,潜力巨大。

高镍三元电池一方面减少了昂贵的钴金属使用量,成本更可控,另一方面则是电池容量大幅提升,更契合消费者需求。近年国产电动汽车的续航里程快速增加,高镍电池功不可没。

但相应的,镍含量的上升意味着加工难度的快速上升,本就存在隐患的安全性更是进一步下降。在811电池大规模装配的2020年,自燃事故频出,导致这一技术路线饱受质疑。

仅广汽Aion S,首款大规模使用811电池的车型,也是目前811新能源车龄最长的车型,在2020年5月到8月,就连续发生了三起自燃事故,而这只是811电池起火的冰山一角。高镍三元材料的安全性缺陷,是电池生产商必须解决的问题,否则很难说服乘用车消费者购买,更不可能用于对安全性要求更高的商用车辆。

除了镍钴锰(NCM)三元材料,目前还有一种采用镍钴铝(NCA)合金作为正极的三元材料。与NCM相比,NCA的能量密度进一步提高,但安全性能仍没有太多改善。目前,特斯拉是最主要的镍钴铝电池使用者,在2020年4月份还申请了可提高电池寿命的新型生产技术专利。

不过虽受龙头青睐,NCA技术路线在国内却十分罕见,2020年在国内三元材料市场的出货量占比仅有4%,全球目前主要生产商仅有松下。

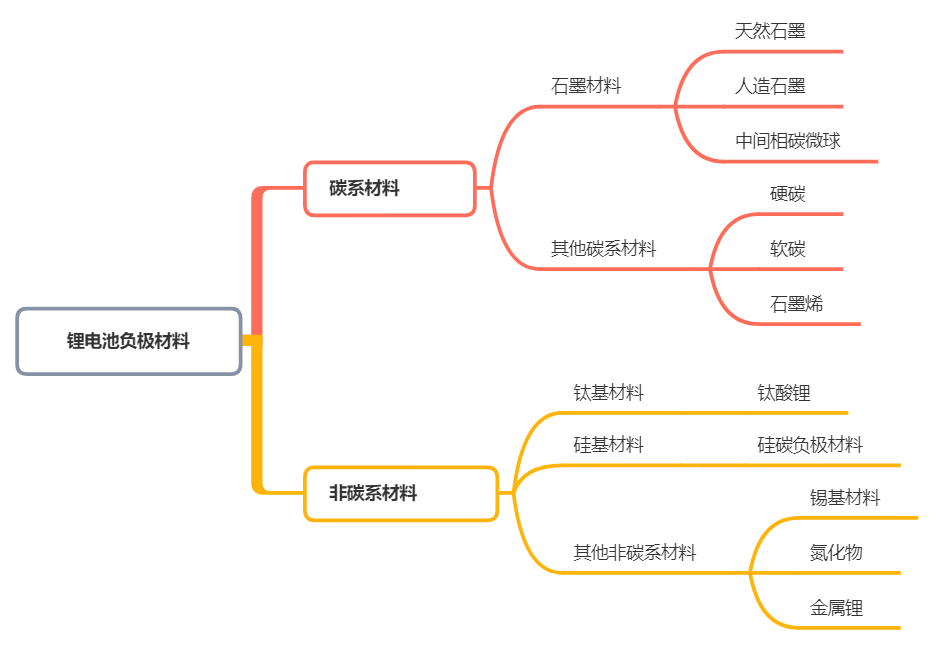

负极材料

锂电池负极材料由活性物质、粘结剂和添加剂制成糊状胶合剂后,涂抹在铜箔两侧,经过干燥、滚压制得,作用是储存和释放能量,主要影响锂电池的循环性能等指标。

负极材料按照所用活性物质,可分为碳材和非碳材两大类:

碳系材料包括石墨材料(天然石墨、人造石墨以及中间相碳位球)与其它碳系(硬碳、软碳和石墨烯)两条路线;

非碳系材料可细分为钛基材料、硅基材料、锡基材料、氮化物和金属锂等。

(信息来源:公开资料整理)

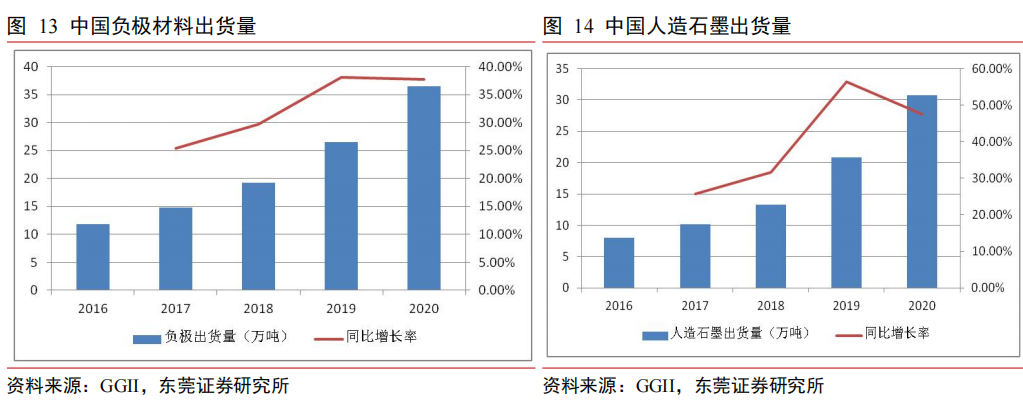

与正极材料不同,锂电池负极虽路线同样众多,最终产品却很单一,人造石墨是绝对主流。数据显示,2020年中国人造石墨出货量约为30.7万吨,在负极材料出货总量中的占比高达84%,较2019年水平进一步提升5.5个百分点。

相较于其它材料,人造石墨循环性能好、 安全性占优且工艺成熟、原材料易获取,成本较低,是非常理想的选择。

石墨负极最核心的问题,则是石墨负极材料能量密度的理论上限为372mAh/g,而行业头部公司的产品已可实现365mAh/g的能量密度,逼近理论极限,未来的提升空间极为有限,急需寻找下一代替代品。

新一代的负极材料中,硅基负极是热门候选者。其具有极高的能量密度,理论容量比可达 4200mAh/g,远超石墨类材料。但作为负极材料,硅也有严重缺陷,锂离子嵌入会导致严重的体积膨胀,破坏电池结构,造成电池容量快速下降。目前通行的解决方案之一是使用硅碳复合材料,硅颗粒作为活性物质,提供储锂容量,碳颗粒则用来缓冲充放电过程中负极的体积变化,并改善材料的导电性,同时避免硅颗粒在充放电循环中发生团聚。

基于此,硅碳负极材料被认为是前景最佳的技术路线,逐渐获得产业链内企业的关注。特斯拉的Model 3已经使用了掺入10%硅基材料的人造石墨负极电池,其能量密度成功实现300wh/kg,大幅领先采用传统技术路线的电池。

不过与石墨负极相比,硅碳负极除了加工技术仍不成熟外,较高的成本也是障碍。当前的硅碳负极材料市场价格超过15万元/吨,是高端人造石墨负极材料的两倍。未来量产后,电池制造商也会面临与正极材料相似的成本控制问题。

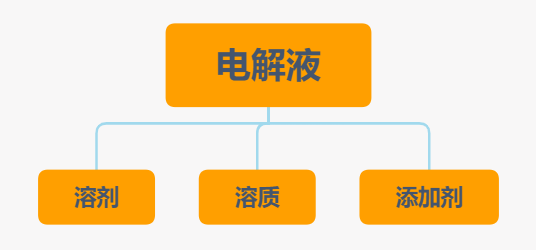

电解液

电解液在锂电池中,主要作为离子迁移的载体,保证离子在正负极之间的传输。其对电池安全性、循环寿命、充放电倍率、高低温性能、能量密度等性能指标都有一定影响。

电解液一般由高纯度的有机溶剂、电解质锂盐和添加剂等原料按一定比例配制构成。按质量划分,溶剂质量占比 80%~90%,锂盐占比10%~15%,添加剂占比在5%左右;按成本划分,锂盐占比约40%~50%, 溶剂占比约30%、添加剂占比约10%~30%。

相较于其它三种材料,锂电池对电解液的要求最为复杂,需具备多种特性:

离子电导性能好,离子迁移阻力要低;

化学稳定性高,不可与电极材料、电解液、隔膜等发生有害副反应;

熔点低,沸点高,在较宽的温度范围内保持液态;

安全性好,制备工艺不复杂,成本低,无毒无污染。

目前,由于较好的性能与较低的成本,六氟磷酸锂(LiPF6)是主流的锂盐溶质。其在各类非水溶剂中有较好的溶解度和较高的电导率,化学性质相对稳定,安全性好,且对环境污染也小。但缺陷同样明显:六氟磷酸锂对水分比较敏感,热稳定性也差,最低60℃就可能开始分解,电池性能将快速衰减,低温环境的循环效果则比较一般,适应温度范围窄。

此外,六氟磷酸锂对其纯度、稳定性要求非常高,生产过程涉及低温、强腐蚀、无水无尘等苛刻工况条件,生产难度也比较大。

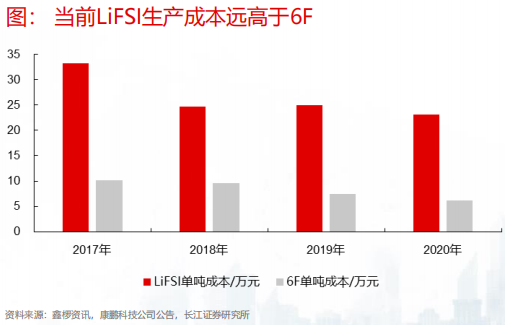

新一代锂盐中,双氟磺酰亚胺锂(LiFSI),被认为有望替代六氟磷酸锂。相较于传统锂盐,LiFSI的的热稳定性更高,而且在电导率、循环寿命、低温性能等方面均有优势。

但受限于生产工艺与产能,LiFSI成本过高,远超六氟磷酸锂。为控制成本,LiFSI在实际商用中仍更多的作为电解液添加剂使用,而非锂盐溶质。

信息来源:长江证券

隔膜

锂电池隔膜是正负极之间的一层薄膜,在锂电池进行电解反应时,可用来分隔正极和负极防止发生短路。隔膜浸润在电解液中,表面有大量允许锂离子通过的微孔,微孔的材料、数量和厚度会影响锂离子穿过隔膜的速度,进而影响电池的放电倍率、循环寿命等指标。

聚烯烃是当前通用的锂电池隔膜材料,可为锂电池隔膜提供良好的机械性和化学稳定性,进一步细分则有聚乙烯(PE)、聚丙烯(PP)、复合材料三大类。

隔膜材料的选择与正极材料有关,目前聚乙烯主要应用于三元锂电池,聚丙烯则主要应用于磷酸铁锂电池。

除了材料,制备工艺对隔膜的性能也有着一定影响。

当前锂电池隔膜的生产技术分为干法和湿法两大类。

干法又称为熔融拉伸法(MSCS),可进一步细分为单向拉伸和双向拉伸两种工艺。此技术路线的发展时间长,更加成熟,主要用于生产PP膜。此外,双向拉伸工艺由于成品性能不佳,只用于中低端电池,已不再是主流制备工艺。

干法工艺具有简单、成本低、环境友好的特点,但产品性能较差,更适用于小功率、低容量电池。而在上文提到过,磷酸铁锂电池恰好存在能量密度偏低的缺陷,故采用干法工艺的隔膜多用于这一技术路线。

湿法又称为热致相分离法(TIPS),与只对基膜进行拉伸的干法工艺不同,湿法会对基膜表面进行涂覆,以提高材料的热稳定性。相较于干法制备产品,湿法工艺的隔膜在性能上有着比较明显的优势,其厚度更薄,拉伸强度更理想,孔隙率更高,有着更为均匀的孔径和更高的横向收缩率。此外,湿法隔膜的穿刺强度更高,更有利于延长电池寿命,且更加适应高能量密度的锂电池发展方向,目前主要应用于三元电池。

不过与干法相比,湿法工艺相对复杂、成本高、易对环境造成污染。

当前隔膜材料的主要市场趋势十分确定。由于更加符合动力电池高能量密度的要求,可以延长电池循环寿命,且能增加电池大倍率放电能力,湿法工艺正在对干法形成快速替代。数据显示,2017年湿法锂电池隔膜的市场份额首次超过干法隔膜,而仅一年后的2018年,市占率就进一步上升至了65%。

数据来源:头豹研究院

03 三大封装技术

除了原材料,锂电池的封装技术对电池最终性能同样有重大影响。即使材料配方一致,不同的加工工艺所生产的成品,在安全性、能量密度以及循环寿命等方面也不相同。

当前,封装技术可分为三类:

方形电池,即方形的单体电池。该类型电池的电芯间隙较小,内部材料更加紧密,电池在高硬度的限制下不容易膨胀,安全性比较高。同时壳体采用了密度更小、重量更轻且强度更高的铝镁合金,进一步强化对内保护,相应的生产工艺却不复杂。但方形电池一致性较差,且由于可以根据需求做定制化生产,市场上型号繁多,工艺不统一。

一致性是指电池组中,单体电池的初期性能指标相近,如容量、温度特性、循环性等。若单体电池性能差异太大,在成组后会严重影响电池组的使用寿命。

圆形电池虽与方形电池同属硬壳封装路线,但尺寸更小,电芯一致性好,单体电芯的能量密度比较高,成组更加灵活,生产工艺成熟且成本低。缺陷在于整体性能一般,电池包中的电芯数量比较多,重量大,圆柱此种形态对空间的利用率也不好,导致能量密度较低。

软包电池的性能是三种路线中最好的,其尺寸灵活,能量密度高,重量轻。但机械强度不高,生产工艺也更加复杂,生产成本高,性价比一般。

从市占率看,目前方形电池凭借更高的性价比,大幅领先其他技术路线。2019年,国内方形电池装机量为52.73GWh,同比增长 24.8%,占总装机量 84.5%,是年度唯一保持同比正增长的技术路线。

数据来源:国元证券

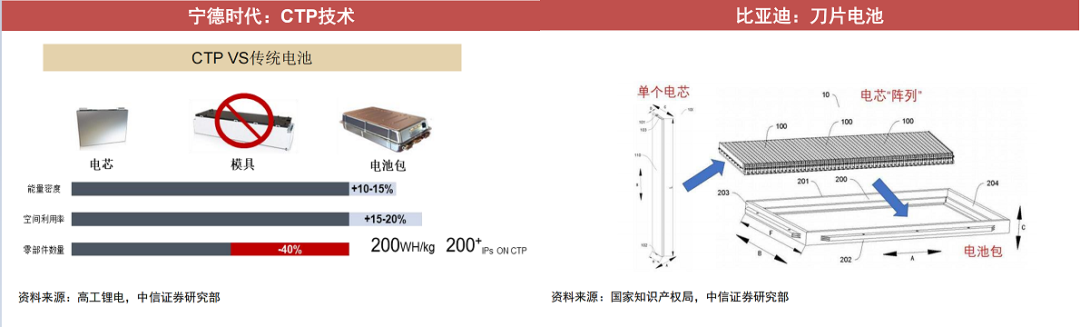

除了三种成熟的封装技术外,锂电池目前还有新的CTP技术,并衍生出了“刀片电池”与“CTP电池”两种新产品,均为方形电池的升级形态。

CTP(Cell To Pack)技术,是指电芯直接成组,跳过了电池模组这一中间环节。这种技术一方面提升了电池包内的空间利用率,增加带电量;另一方面又减轻了重量,整个电池组的能量密度大幅提升。

当前以比亚迪为代表的的刀片电池,选择的是彻底取消模组的方案;宁德时代的CTP电池,则是走将小模组整合为大模组的路线。

此两种路线各有优劣,但均处于商业化早期,制造工艺与规模生产仍需提高,短时间内无法大规模替代传统技术。

图片来源:中信证券

04 总结

正如开篇所讲,锂电池的产业链长且复杂,牵扯行业众多,无法用短短数千字描述清楚。本文选择覆盖最核心的四种材料与三种加工工艺,并没有涉及电池整包的相关工艺与材料。

总体上看,锂电池的未来发展方向清晰:要么提高能量密度,要么对现有产品进行成本优化。无论是正极材料的磷酸铁锂与三元材料之争,或是隔膜工艺与电解液溶质的选择,均承袭于此。

这无疑是动力电池的好时代:下有消费者购买电动车的需求快速增长,上逢电动车成为国家重点项目,获得政策大力扶持。在政策与市场需求双向驱动之下,锂电池产业链内的企业创新意愿也很强烈,持续对现有生产工艺进行优化,新的技术突破亦时有发生。

新的工艺与新的材料带来性能更好的产品,更成熟的生产技术带来更加规模化的生产,进而降低产品价格,这是新技术商业化的基本路径。能率先突破的企业,自然就能先人一步占据市场,在新能源的时代占据一席之地。宁德时代用三元电池铸造的万亿神话,其它企业同样有机会复制。

对于消费者而言,事情就简单多了。能开上性能更强,安全性更高且更便宜的电动车,比什么都强。

本文选编自“放大灯”,作者:陈闷雷;智通财经编辑:张金亮。