跑马圈地收并购中小物业公司,做大管理规模,是上市物企的共同选择。

智通财经APP注意到,于去年搭上资本快车的正荣服务(06958)亦急需在行业热潮期扩大在管规模。

公司近日发表公告,拟花费8.91亿元收购正荣地产(06158)旗下的商业管理板块——正荣商管99%股权。

此前正荣服务在年报业绩会上就曾明确提出了“进入第一梯队”、“多元化布局”、“双轮驱动”等发展蓝图。

相比一季度碧桂园服务(06098)、恒大物业(06666)、合景悠活(03913)及未上市的龙湖嘉悦物业四家公司的收购资金均在10亿元以上,正荣服务此举收购同样彰显公司在规模扩张的决心。

对于此次正荣服务收购同属正荣系的正荣商业,价格贵吗?协同效应如何,是否能实现1+1>2的效果?可能是投资者最为关注的问题。

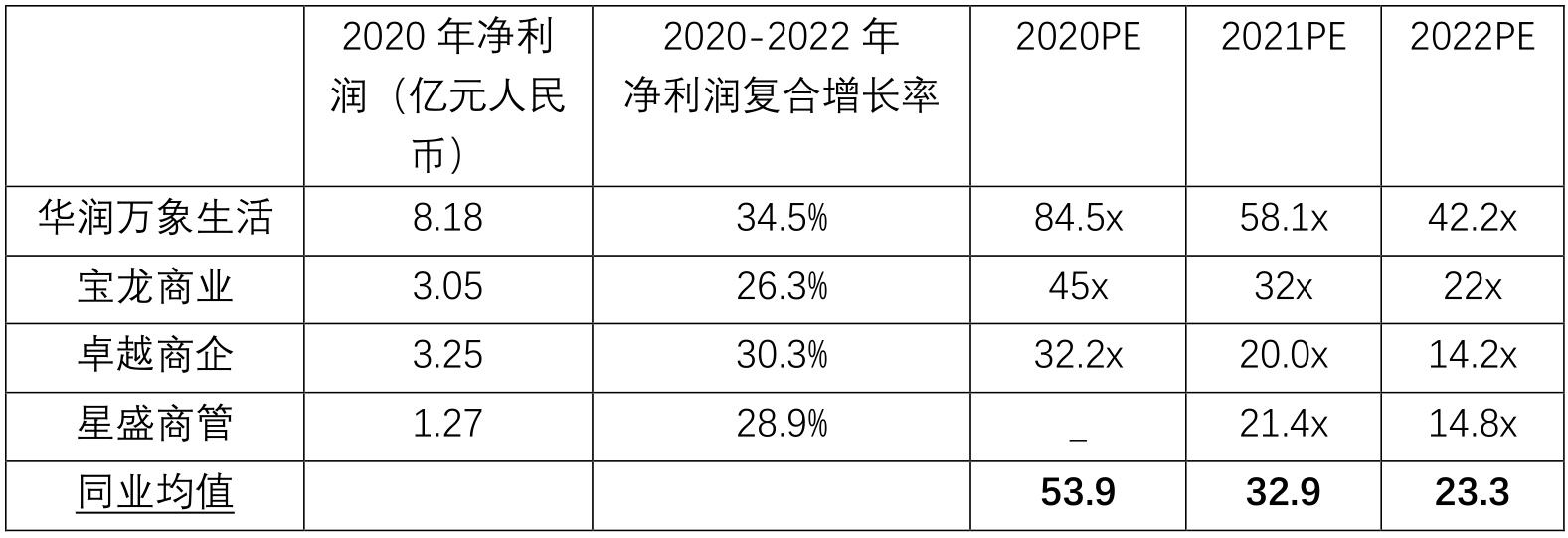

对应2021年15倍PE收购价格合理

智通财经APP注意到,8.91亿交易对价以2020年净利润计算,并购PE为27倍,而目前卓越商企、合景悠活、华润万象生活(01209)、星盛商业、宝龙商业(09909)等商业运营管理作为其中一个核心业务的公司,目前平均PE达到32.9倍。

可见商管板块越来越受到市场关注,投资人也对具有住宅+商管综合服务能力的公司比较青睐。海通国际在最新研报点评中表示,此次收购正荣商管公司的对价合理,根据公告对应正荣商业2020年27倍PE,基于2021年预期收益15倍PE,而同行平均交易价格为2020财年的24倍PE。

正荣商业将于21年下半年贡献业绩

至于此次并购能否实现1+1>2的预期目标,首先得看正荣物业本身的造血能力及品牌效应。

首先,从正荣物业2020年业绩来看,公司第三方物业在管建筑面积同比快速增长119%,占总建筑面积的64%。此外,非住宅物业在管建筑面积较2019年的36%上升至2020年的44%。

此前,正荣服务预计未来新增面积中住宅与非住宅为5:5,来自正荣地产和第三方物业面积比为3:7,2021年预计目标实现合约面积1亿方,在管面积7000万方。

从业务能力来看,正荣服务的三条业务线物业管理服务、非业主增值服务和社区增值服务均提供了不低于40%增速的营收。

正荣服务2020年的储备率(储备面积/在管面积)为1.12,目前资本市场给出市盈率(TTM)为26.4倍,在行业处于中位水平。海通国际此前发表研报,基于公司2021年25倍预测市盈率,目标价8.09港元。

再来看看正荣商业质地如何。正荣商业目前已布局全国,在上海、南京、成都、福州、长沙、莆田等重点城市打造商业项目 23 座,已开业的包括全国 7 座正荣购物中心,逐步建立和完善了全方位的商业物业管理体系,目前管理商业体量 149 万方,管理商业资产规模过百亿。

目前位列中国商业地产综合实力&中国房企商业物业价值 17 强、中国商业地产企业成长性 5 强 & 中国商业地产企业创新性 5 强。

从正荣商业的近两年业绩来看,公司2019年、2020年分别实现营收1.08亿、1.45亿元,净利润分别为1514万、3304万,利润同比大增118%;同期净利润率更是由14%大幅升至23%,且2021年预计净利润为6000万。

海通国际称,正荣商业预期2021年盈利增速81%高于同业盈利增速,随着第一阶段交易在6月底前完成,正荣商业的盈利贡献将在2021年下半年开始体现。

值得一提的是,正荣商业打造的正荣邻舍社区商业自营业态的发展,将成为社区商业发展的核心竞争力。该业务是商业协同物业推出的全新业务模式,提供商业服务的同时兼顾社区服务及配套功能,为正荣服务的发展提供更持久的动力,实现 35%净利润率。

此外,对于正荣地产而言,此次交易将对其现金流、资产负债率、净负债率和现金短债比这些关键指标得到进一步改善。因此对于二级市场投资者而言,也将从正荣地产、正荣服务长期价值释放中获益。