Highlights

2020 Review:

CXO板块保持高景气状态,订单和业绩表现持续提升。

板块性经营管理效率提升,人均单产与人均创利稳步成长。

资本开支与固定资产角度,产能加速扩张。

不同细分领域业绩表现有一定差异,CDMO板块景气度持续提升。

新技术应用+产业升级+产业转移驱动外需提振,收入增速提升。

中国本土医药创新需求整体增速呈上升态势。

行业驱动因素未发生变化,并且行业基本面有边际改善:

外需:全球产业转移、海外订单流入;

外需:产业升级;

内需:中国医药创新崛起,加速成长。

2021 展望:

美国投融资高景气,海外创新需求加速;

国内医药创新需求持续加速;

中国比较优势明显,疫情或将加速全球产业转移(包括CXO和API板块);

全年来看,药物发现CRO、临床前CRO和小分子CDMO保持高增长,临床CRO和海外业务板块恢复性增长,拉动CXO整体增速小幅提振。

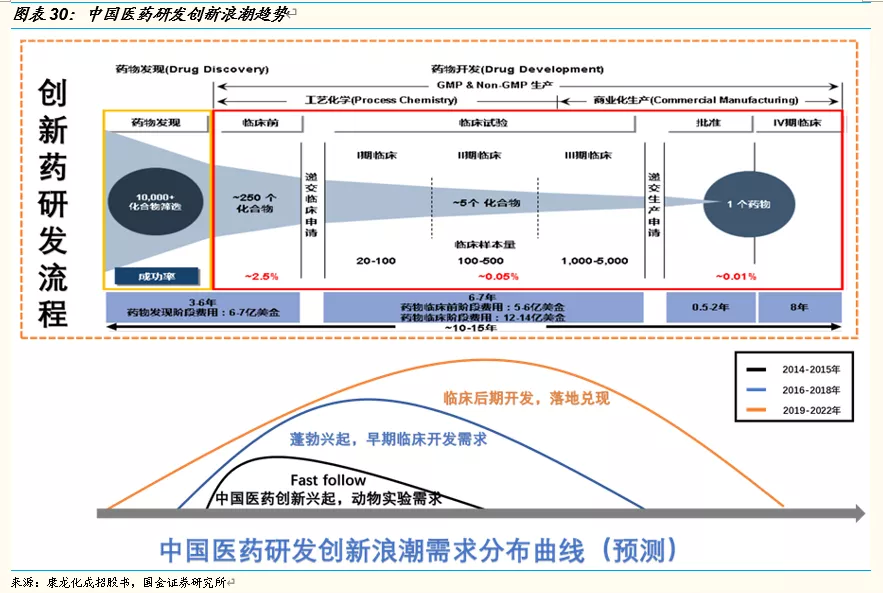

国内医药创新趋势来看,未来5年将逐渐进入临床后期开发和落地兑现阶段,CDMO和临床CRO细分行业或将迎来国内需求爆发。

建议重点关注:

药明康德(02359,603259.SH)、凯莱英(002821.SZ)、药明生物(02269)、康龙化成(03759,300759.SZ)、泰格医药(03347,300347.SZ);

九洲药业(603496.SH)、美迪西(688202.SH)、维亚生物(01837)、药石科技(300752.SZ)、奥翔药业(603229.SH)、成都先导(688222.SH)、昭衍新药(06127,603127.SH)等

正文

一、2020 Review

1. 中国CXO行业高景气,上市公司业绩持续高增长

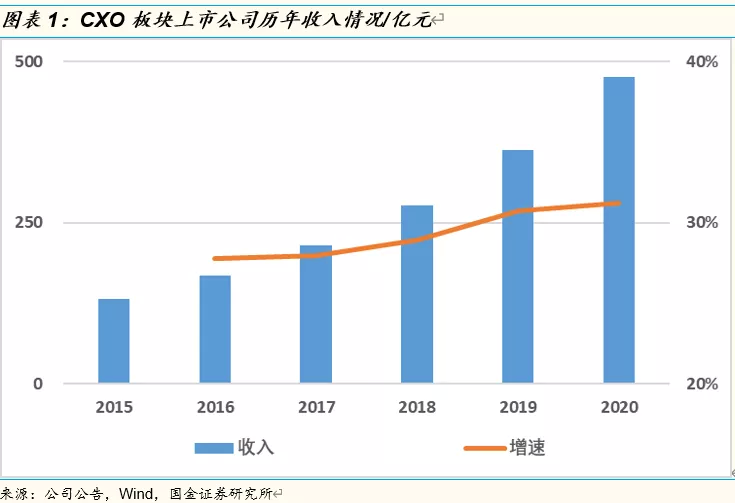

中国CXO产业链持续高景气,上市公司收入持续高增长:国金医药大数据中心覆盖CXO全产业链各个领域,包括药物发现-实验室化学服务、药物发现-分析测试服务、临床前开发服务(动物实验,包括ADME、TOX等)、临床CRO服务、临床前药学研究服务、小分子CDMO服务、大分子CRO服务、大分子CDMO服务等,并从所覆盖的CXO全产业链重点公司中挑选了20家代表性上市公司(药明康德、药明生物、康龙化成、凯莱英、泰格医药、昭衍新药、九洲药业、博腾股份、药石科技、维亚生物、方达控股、成都先导等,部分企业选取CXO子公司业绩)。上述公司2015-2020年合计收入分别为131/168/215/277/362/476亿元,2016-2020年分别同比增长28%/28%/29%/ 31%/31%,收入端呈现加速上升趋势。

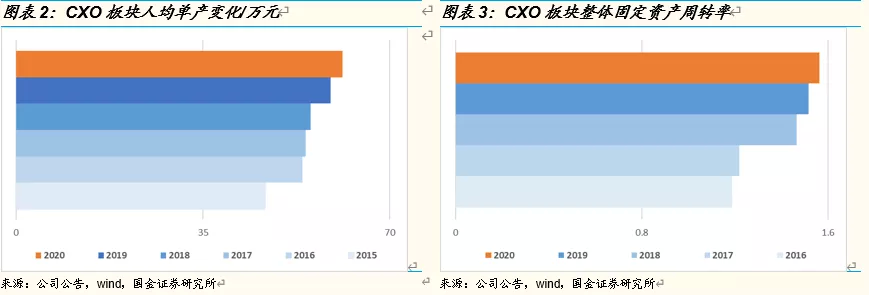

产业升级,经营效率提升,固定资产周转及人均单产稳步提升:CXO板块2016-2020年固定资产周转率稳步提升(1.19→1.56),经营管理效率不断提升。同时2015-2020年人均单产也呈现稳步上升态势,分别为46/53/54/55/59/61万元。我们认为,主要原因有:①产业升级,简单科研开发任务→复杂研究赋能;②经营管理效率提升;③CMO/CDMO收入占比提升,这部分业务有一定规模效应,特别是CMO,对人力资源需求较小。

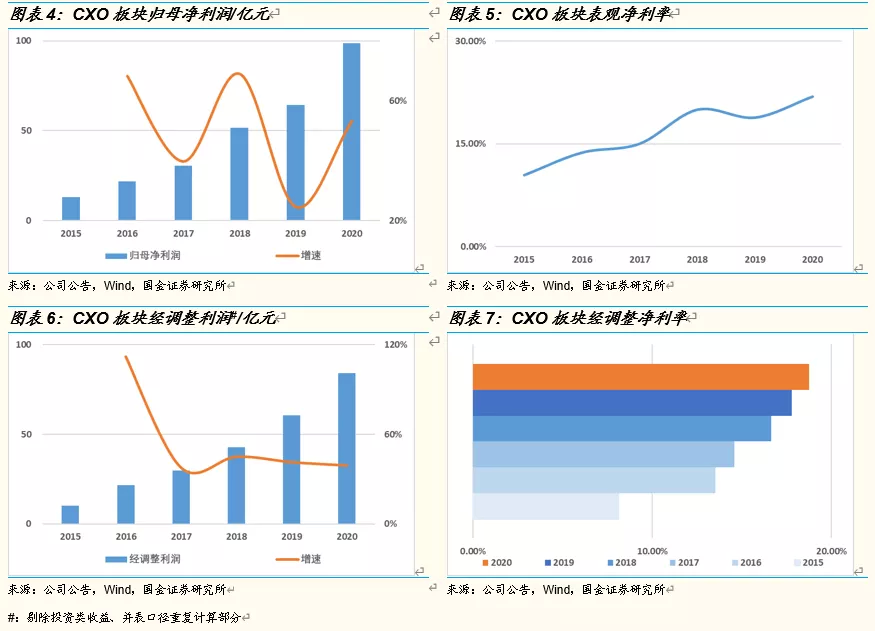

利润快速增长,主营业务净利率持续提升:剔除部分其他业务带来的较大波动(金斯瑞生物科技、*ST百花)、及部分重复统计口径(泰格医药&方达控股)的后,CXO板块2015-2020整体表观利润分别为13/22/31/52 /64/99亿元,2016-2020年分别同比增长68%/40%/69%/25%/53%,表观净利率整体呈持续改善趋势,2015-2020年上述公司净利率分别为8%/ 14%/15%/17% /18%。

为了更好地分析CXO板块主营业务盈利能力的变化,国金医药大数据中心对投资类收益(公允价值变动+投资收益)等因素进行了剔除还原, CXO板块2015-2020经调整后整体利润分别为10/22/30/43/61/84亿元,2016-2020年分别同比增长112%/38%/45%/41%/39%,其中2016年增速较快的原因主要是成分权重较大的药明康德2015年主营业务毛利率偏低、2016年明显改善;净利率持续改善,2015-2020年CXO板块经国金医药调整的净利率分别为8%/14%/15%/17% /18%/19%,连续6年主营业务净利率持续提升。

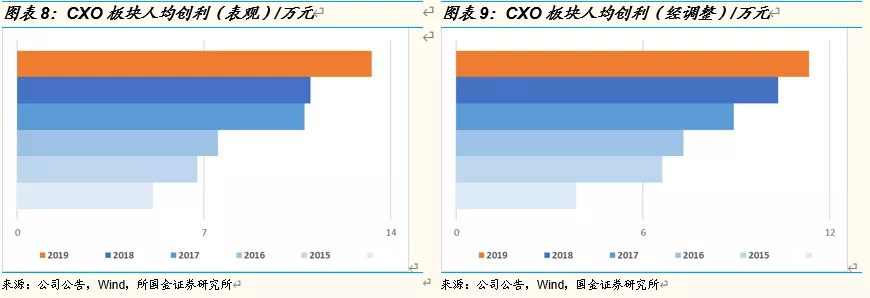

产业升级+经营管理效率提升,人均创利稳步提升:2015-2020年CXO板块人均创利呈现稳步上升态势,分别为5/7/8/11/11/13万元。剔除掉板块内投资类收益的影响,主营业务人均创利提升趋势更为明显,2015-2020年分别为4/7/7/9/10/11万元。我们认为,主要原因有:①产业升级,简单科研开发任务→复杂研究赋能;②经营管理效率提升;③CMO/CDMO收入占比提升,这部分业务有一定规模效应,特别是CMO,对人力资源需求较小。

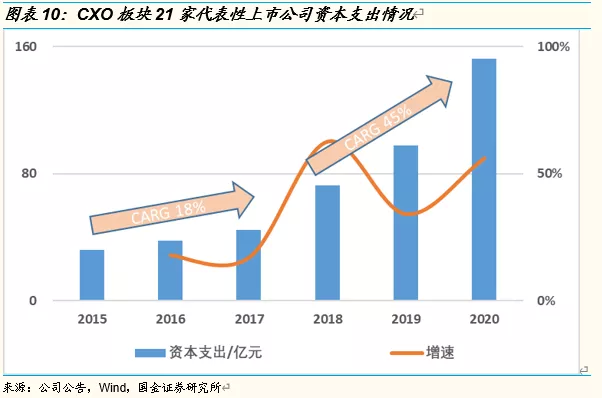

需求旺盛,资本支出加速:国金医药大数据中心统计了CXO板块中21家代表性CXO上市公司(以CXO为主营业务)的历年资本开支情况,近5年来产业需求旺盛,资本支出逐渐加速。上述公司2015-2020年资本开支分别为32/38/45/73/98/153亿元,2016-2020年分别同比增长18%/17%/ 63%/34%/56%。

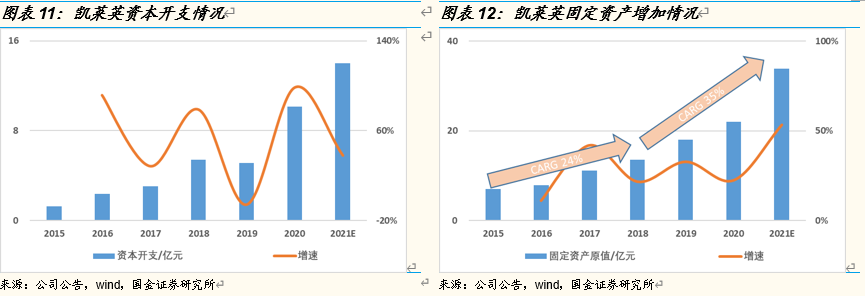

资本支出加速,以景气度最高的CDMO代表性公司凯莱英为例:CDMO行业高景气,凯莱英作为全球领先的一站式CDMO企业,订单需求旺盛,排产饱满。公司近年来加大了资本开支力度,我们预计凯莱英的固定资产复合增长从2015-2018年的24%提升至2018-2021年的35%左右,2021年将是凯莱英固定资产投资的一个大年,预计2021年底凯莱英的化学反应釜体积提升至2019年的1.8倍,研发、开发和生产产能快速扩充。

2. CXO全产业链细分分析:整体高增长,细分领域业绩表现有差异

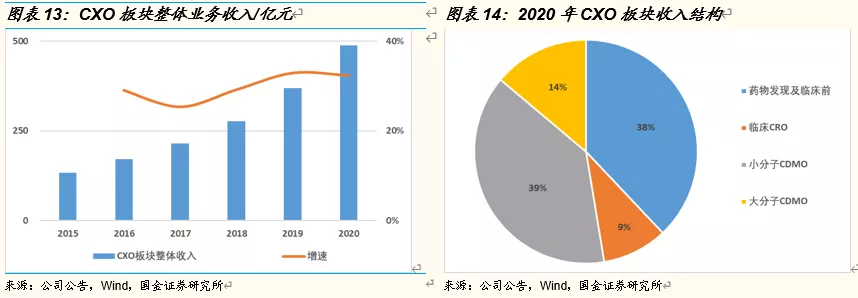

整体收入保持保持高增长,增速提升:国金医药大数据中心对所覆盖的CXO全产业链的29家A+H上市公司的研发外包相关收入进行了拆分、分类汇总(剔除相关公司的非CXO收入),上述公司2015-2020年CXO业务合计收入(剔除方达控股与泰格医药重复统计后)分别为133/171/215/277/369/488亿元,2016-2020年分别同比增长29%/25%/29%/33%/32%,收入端整体呈现加速上升趋势。2020年整体收入增速与2019年相比略有下降(32.94%→32.38%),主要是新冠疫情影响了临床CRO板块的病人招募、入组进度。

从收入结构上来看:2020年CXO板块中,药物发现及临床前、临床CRO、小分子CDMO和大分子CDMO占比分别为38%、9%、39%和14%。该收入结构比例跟新药研发、开发过程中研发投入比例有所差异,主要是因为不同业务领域客户结构不同,对于临床前、临床CRO和大分子CDMO国内客户占比较高,药物发现和小分子CDMO海外客户占比较高;同时,中国医药创新近五年来快速崛起,主要以fast follow 为主,目前药物发现领域国内需求比例较小(未来5年 first in class的药物发现需求逐渐崛起)。

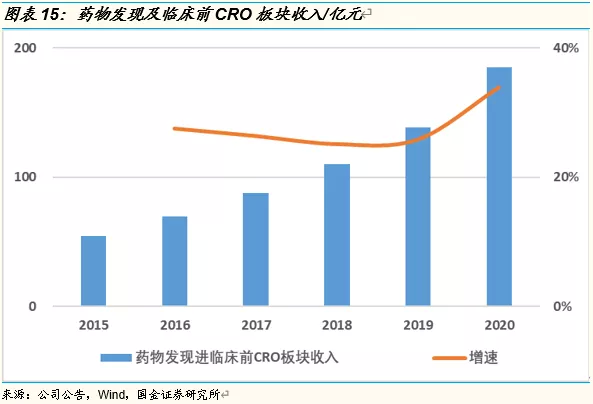

分版块1,药物发现及临床前CRO业务整体保持25%以上复合增长,2020年加速:上述29家公司中的药物发现及临床前CRO业务(包括极少量仿制药研发业务)进行拆分、汇总,2015-2020年上述公司相关业务整体收入规模(泰格医药的临床前业务主要由方达控股经营,因此我们以方达控股为统计口径)分别为54/69/88/110/138/185亿元,2016-2020年同比增长28%/26%/25%/26%/34%,整体维持26%复合增长,2020年加速成长。我们分析该板块保持快速增长的主要原因:①新冠疫情下,中国CXO优势凸显,加速产业转移;②新技术的应用,如DEL、PROTAC、虚拟筛选等;③毛利率相对较高的DMPK、毒理学业务的快速发展。

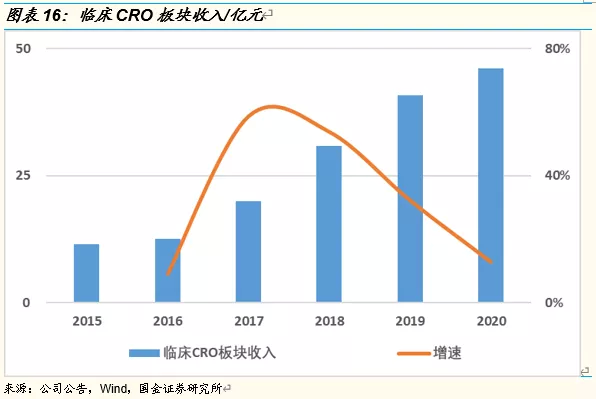

分版块2,疫情影响,临床CRO业务增速有所下降;看好3-5年细分行业前景,国际竞争力有望提升,细分领域增速有望提升:2015-2020年上述29家公司中的临床CRO相关业务整体收入规模(剔除方达控股与泰格医药重复计算部分)分别为12/13/20/31/41/46亿元,2016-2020年分别同比增长9%/59%/54%/32%/13%,收入增速小幅下降。

我们认为临床CRO板块2019年收入增速下降的主要原因有四点:

2015-2016年受到722核查的影响,行业处于规则重塑、规范化的变革,整体临床CRO业务承压,2017-2018年恢复性增长。

2019年仿制药一致性评价业务需求有所变化,我们预计尤其2019年下半年相关业务收入增速下降较为明显;但该因素对版块整体增速影响相对有限,我们预计在统计范围内的仿制药一致性评价业务收入占比在10%左右,利润占比低于收入占比。

业务口径发生一定变化,主要包括创新药临床业务中的过手费收入占比下降,以及并表口径的变化(权重占比较大的泰格医药2019年剥离了低毛利的上海晟通)。

中国医药研发创新浪潮,从早期临床开发阶段过渡到临床中后期开发阶段,申报临床的窗口期可能影响到了2019年临床CRO板块收入增速。

2020年临床CRO板块增速下降的主要原因是新冠疫情影响了医院端病人招募、入组和临床试验的推进的进度,特别是2020年上半年,2020年下半年进度逐渐恢复正常。

中长期来看,我们认为临床CRO板块发展即将进入上升通道:

后续板块重点公司的战略布局逐渐聚焦国际业务,潜在的国际并购将加速中国临床CRO企业的国际竞争力。

国内创新药临床CRO需求即将进入爆发期,大量国内创新药研发项目进入临床后期开发阶段,带来较大的国内需求。

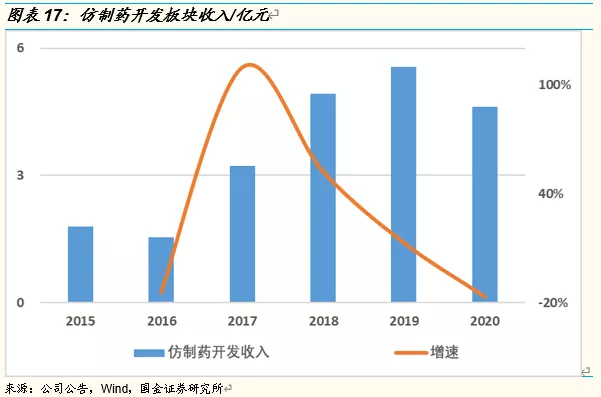

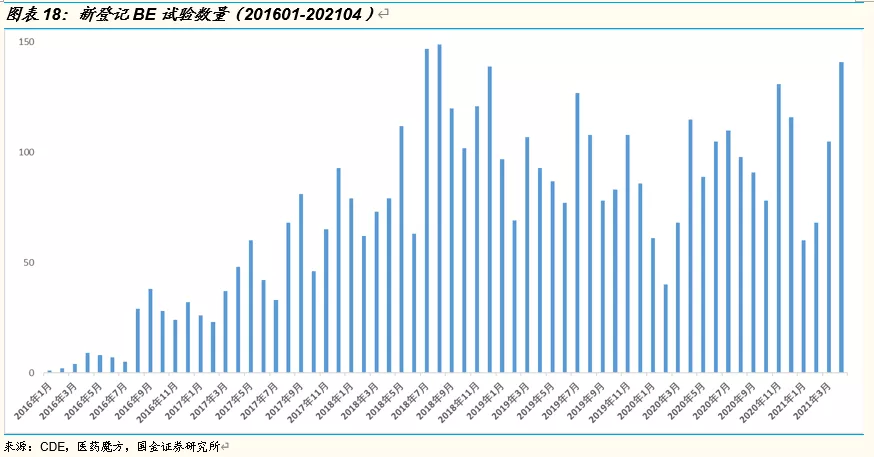

临床CRO板块中仿制药开发类业务(包括临床前药学研究和BE等业务内容)整体承压, 2021年预计收入将恢复增长:2015-2020年华威医药、博济医药、新领先和方达控股四家代表性公司的仿制药开发类业务整体收入规模分别为2/2/3/5/6/5亿元,2016-2020年分别同比增长-14%/110%/52%/13%/-17%,2019年受到集中采购等医药政策的影响仿制药开发服务板块需求有所波动,收入增速有所下降;2020年新冠疫情也对仿药开发板块业务有一定负面影响。2020来看,集采新常态下仿制药一致性评价市场的需求整体相对稳定,我们预计存量的BE求仍会持续释放,该细分板块增速整体保持。

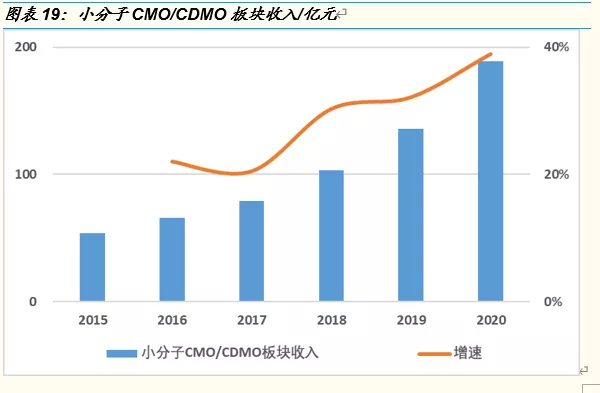

分版块3,小分子CMO/CDMO业务进入加速上升通道,收入增速持续显著提升:2015-2020年上述29家公司中的小分子CMO/CDMO相关业务整体收入规模分别为54/66/79/103/136/189亿元,2016-2020年分别同比增长22%/21%/30%/32%/39%,2020年该板块收入增速继续如期大幅提升。近年来小分子CMO/CDMO板块行业景气度持续提升,临床前CMC药学研究、临床阶段CDMO订单及商业化阶段CMO订单均实现快速增长,研发、开发能力显著提升,尤其是临床前及临床阶段项目数量大大提升、项目梯队日以合理,未来业绩的波动性降低、可持续性提升。随着产业持续升级(中间体→原料药→制剂)、全球产业转移,海外订单持续流入,全球市占率持续提升;中国医药创新经过过去5-10年的发展,在未来5年时间逐渐进入临床后期开发和落地兑现阶段,MAH制度下的CDMO国内需求将显著增长(验证批次需求+新国产商业化CMO订单)。

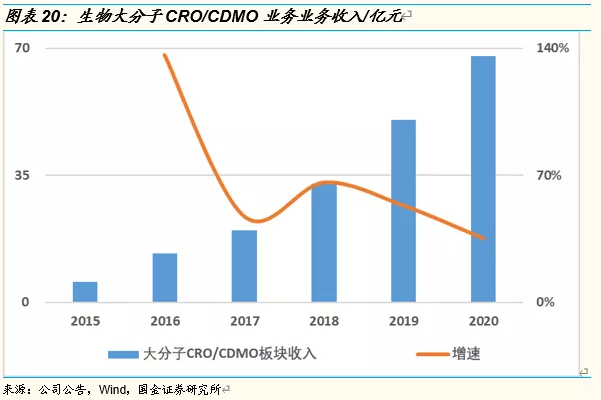

分版块4,生物大分子CRO/CDMO业务保持高速增长,未来高增长可期:2015-2020年上述29家公司中的大分子CRO/CDMO相关业务整体收入规模分别为6/13/20/33/50/68亿元,2016-2020年分别同比增长136%/47% /66% /53%/35%,2020年及之前,生物大分子CRO/CDMO板块绝大部分收入来自于临床前及临床阶段项目(2020年只有药明生物有2个商业化项目),2020年受到新冠疫情的影响,海外客户的大分子临床项目进度有所延迟,生物大分子CRO/CDMO板块收入增速受到一定影响。考虑到生物大分子领域的市场增速较快,目前国内CDMO企业的所服务的项目大多处在早期临床阶段,未来随着客户项目的不断推进,会逐渐出现大体量的商业化CMO订单,参考小分子CDMO的商业模式(商业化项目占比60%左右,公司业绩仍能保持20-30%增长),生物大分子CRO/CDMO业务领域的成长空间和成长性巨大。

3. 区域拆分:国内外需求的短期变化

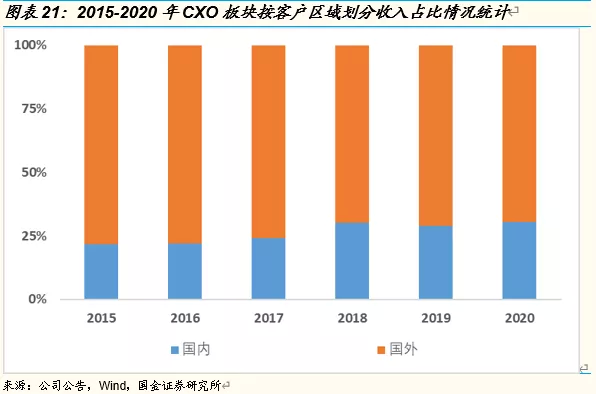

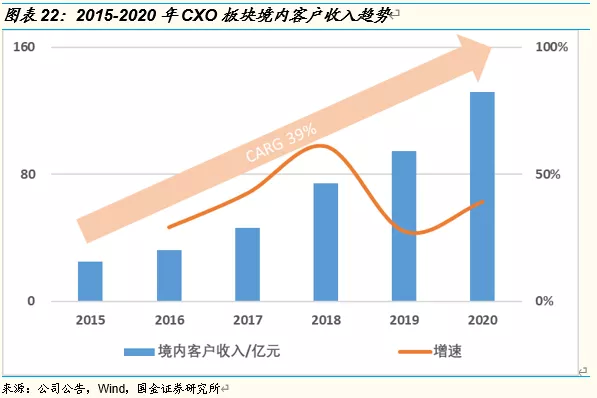

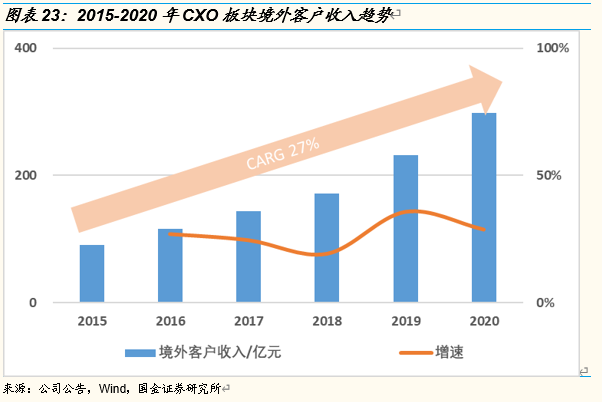

医药创新整体地域差异:外需占比高,内需增速快。国金医药大数据中心对所覆盖的CXO全产业链的29家A+H上市公司的研发外包相关收入进行了相应的客户来源拆分和分类汇总(剔除相关公司的非CXO收入),上述公司2015-2020年CXO业务海外收入占比分别为78%/78%/75% /70%/71%/69%,整个CXO板块按照客户来源进行划分,外需仍为主要的订单来源。2015-2020年上述公司的国内客户收入复合增速为39%,海外客户收入复合增速为27%。

内需:整体保持快速增长,2019年增速有所降低,或为国内医药创新浪潮阶段性变化窗口期,未来3-5年看好国内医药创新需求提升,建议重点关注CDMO和临床CRO细分领域。2016-2020年,上述29家上市公司来源于境内客户的收入增速分别为29%/43%/61%/28%/39%,2019年增速有所下降,我们判断或为国内医药创新浪潮从临床早期开发阶段过渡到临床中后期开发&商业化兑现阶段的窗口期,2020年相关板块国内业务收入增速如期提振(符合我们对CXO版块2019 Review的预期),看好未来3-5年国内医药创新需求。针对中国医药创新的阶段性变化,我们建议重点关注CDMO和临床CRO细分领域。

国内医药不同阶段的需求,我们预计2020年的情况如下:

医药创新产业链最前端药物发现类CRO服务因为目前国内医药创新的主体思路仍为fast follow,收入占比较低,低基数的背景下收入增速波动性较大,2020年增速有所回升,first in class的早期发现需求持续提升。

临床前开发服务,主要包括药代、药效和安评毒理学业务保持高速增长,新冠需求小幅加速了该板块的景气度,其中代表公司包括昭衍新药、药明康德(苏州药明)、康龙化成、美迪西等。

临床CRO服务,受到新冠疫情影响,医院端病人招募、入组和临床试验进度推进受到影响,版块增速下降,预计2021年板块增速有所回升。

小分子CMO/CDMO细分领域国内收入增速2019年有所下降,我们认为主要也是国内医药创新开发浪潮不同阶段窗口期的影响。2018年多个CMO/CDMO公司的国内客户有验证批次的订单,2019年这些订单对应的创新药项目处于NDA阶段,尚未形成新的创新药商业化CMO订单,基数等原因订单增速有所降低。2020年临床中后期、验证批次及商业化国内需求如期大幅提振。

大分子CRO/CDMO细分领域国内增速有所降低,我们认为主要有三个原因,其一是中国医药创新浪潮不同阶段窗口期的影响,其二是单抗类项目受到靶点等因素限制新增早期CRO研发项目增速下降,第三是新冠疫情对临床项目的一些负面影响。

我们预计2021年开始,未来2-3年国内医药创新需求仍然十分旺盛,与2019年相比,整体需求增速将会处于上升态势。

三驾马车共同驱动外需增速提振:新技术应用+产业升级+产业转移。2016-2020年,上述29家上市公司来源于境外客户的收入增速分别为27%/25%/19%/36%/29%。2019年增速显著提升,我们判断主要原因如下:①药物发现CRO服务收入增速提振,主要受益于DEL、PROTAC、虚拟筛选、AI药筛等新技术的应用和新靶点的开发。②临床前开发CRO服务,收入占比较小的离岸动物实验需求逐渐开始产业转移,增速提升明显。③临床CRO服务增速小幅提升,收入占比相对较小,主要受益于新客户拓展。④小分子CMO/CDMO服务,产业升级(中间体→原料药→制剂)和产业转移共振刺激收入增速提升。⑤大分子CRO/CDMO服务,新客户、新靶点、新项目类型(ADC、多抗、融合蛋白等)共同刺激增速提振。2020年受到新冠疫情的影响,海外(主要是美国)增速略有下降。预计未来五年,海外需求平稳增长。

二、2021一季度总结及全年展望

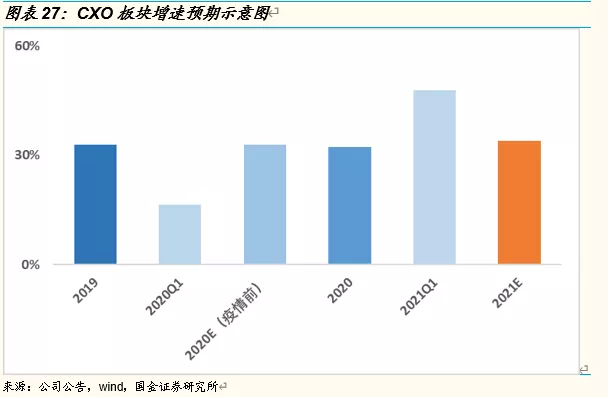

1. 2021Q1:景气度提升叠加低基数效应,板块高增长

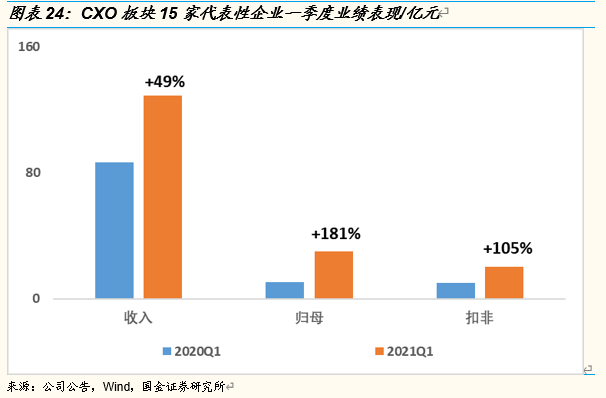

CXO板块持续高景气,叠加2020Q1低基数效应(新冠疫情影响)。一季度收入端高增长,毛利率/净利率恢复至往年正常水平,利润高增长。国金医药大数据中心统计的15家代表性CXO上市公司一季度收入同比增长49%,归母净利润同比增长181%,扣非后归母净利润同比增长105%。

2. 2021:景气度小幅提升

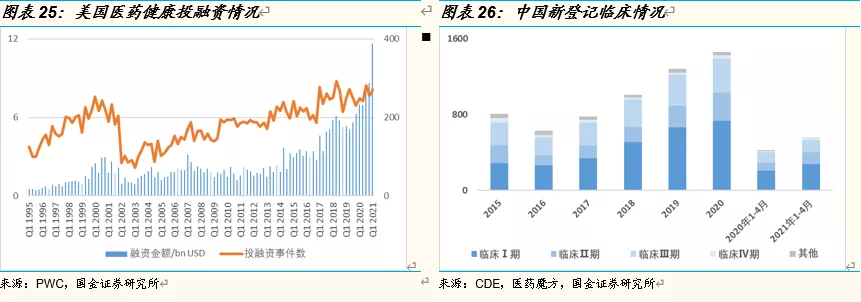

外需方面,受益于全球产业转移叠加产业升级;内需方面,受益于中国医药创新崛起,我们预计CXO板块全年景气度继续小幅提升。全球投融资来看,自2020年以来,生物医药领域持续受到关注,特别是美国生物技术投融资高度活跃;国内医药创新需求继续走高,2020年在新冠疫情影响下,新登记的各阶段临床项目仍实现了较大幅度增长,2021年前四个月来看,继续保持快速增长,特别是一期和二期临床,新登记临床试验数量分别同比增长34%和47%。

全年CXO的高景气,分版块来看,我们预计:

药物发现CRO板块,保持平稳增长;

临床前CRO板块,保持高景气;

小分子CDMO板块,国内外项目持续放量,加速成长;

临床CRO板块,行业高景气叠加临床试验推进节奏的恢复,实现高增长;

大分子CDMO板块,国内外临床阶段项目逐渐恢复,对应早期项目推进速度恢复正常,对于该细分领域龙头药明生物而言,2021年是商业化兑现的元年,我们预计会新增5-8个商业化项目,拉动公司和板块快速增长;

部分海外实验室,逐渐恢复正常状态。(对应药明美国、方达美国等业务)

3. 中长期来看,CXO全产业链将继续保持高景气状态

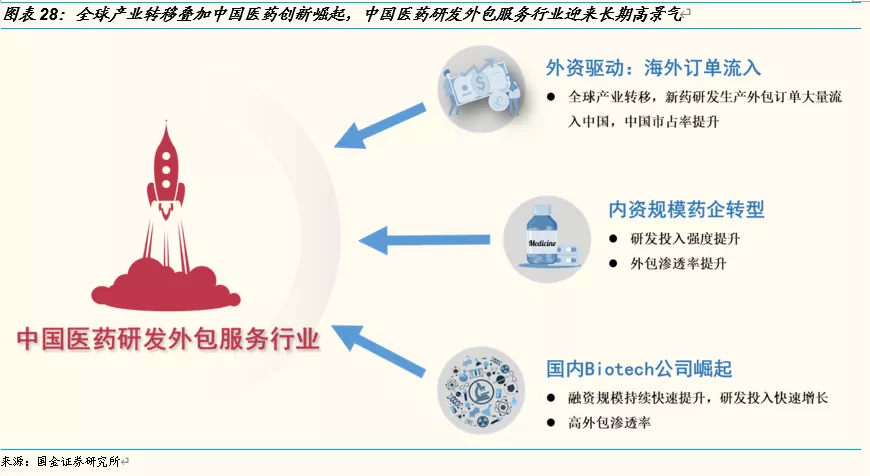

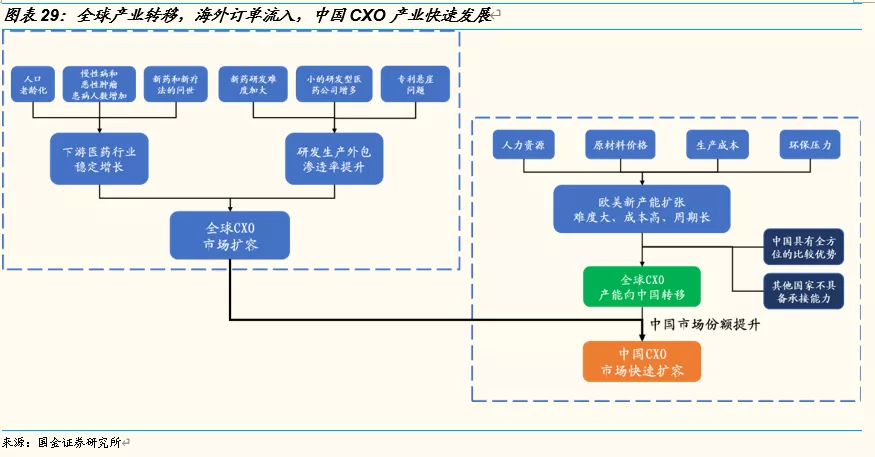

中国CXO全产业链仍将保持持续高景气状态。中国医药研发外包服务行业的持续快速发展,主要由三方面的原因驱动:全球产业转移、海外订单流入,内资规模药企转型,国内biotech企业崛起。

从中国医药研发外包服务行业整体的发展历史来看,全球产业转移、海外订单流入是中国CXO产业快速发展的核心因素,根据国金医药大数据中心的统计,上市公司维度,CXO板块的整体收入(剔除非CXO收入后)中,海外收入占比超过2/3(如前述图表11所示)。近年来,国内医药创新迅速崛起(规模药企转型+国内biotech兴起),来自国内的收入持续快速增长。

全球产业转移,海外订单流入:全球医药研发外包需求旺盛与欧美CXO产能扩张速度不匹配,带来全球CXO产业向新兴的国家和地区转移。在产业转移的过程中,与印度、越南等其他新兴国家相比,中国具有全方位的比较优势,包括人力成本(工程师红利)、患者、政策、化工基础与基础设施建设、技术水平、质量管理体系、知识产权保护体系等全方位的优势,成为产业转移的主要目的地。

国内市场创新需求旺盛,行业基本面边际改善:国内医药创新趋势来看,未来5年将逐渐进入临床后期开发和落地兑现阶段,带来医药研发创新需求的显著提升,从细分领域而言,建议重点关注CDMO和临床CRO细分领域的国内需求提升机会。在政策和资本的推动下,2014-2015年中国医药创新蓬勃兴起,大量fast follow项目进入临床前开发阶段;过去5年左右时间,大量的新药研发项目从临床前开发推进到临床一期、临床二期等早期临床开发阶段,整体国内研发外包需求快速增长;接下来的5年时间,我们预计中国医药研发创新浪潮将由早期临床开发阶段逐渐过渡到临床后期开发和落地兑现阶段,产生大量临床三期CRO、临床三期CDMO、验证批次CDMO和商业化创新药CMO的研发外包订单需求。

对于临床CRO细分行业而言,大量新药研发项目进入后期临床开发阶段,临床CRO需求激增。此外,从全球竞争力角度,我们预计未来3年,中国临床CRO头部企业将会持续通过产能扩张、海外并购方式推进全球化布局,全球多中心临床订单承接能力将出现拐点式变化,中国临床CRO产业的全球竞争力将显著提升。

对于CDMO细分行业来说,大量新药研发项目进入临床后期开发和落地兑现阶段,带来验证批次需求和新国产商业化CMO订单:①验证批次订单需求,商业化规模,量大于早期临床开发阶段订单;②新国产商业化CMO订单:渠道零库存,药企超量备货,订单量大。

从CDMO的产业周期来说,中国小分子CMO/CDMO产业目前处在上一轮固定资产超配周期的尾声,随着产业的不断升级和订单的丰富,即将进入产能利用率、毛利率、净利率、ROE底部翻转提升的大周期当中;并且随着产业整体从单纯CMO向CDMO进行转型,产业的全球竞争力、业绩的可持续性在不断提升,整体的周期性减弱,有望长期维持高景气状态。板块内重点公司包括合全药业(药明康德)、凯莱英、九洲药业、博腾股份,康龙化成、药石科技,奥翔药业,联化科技,天宇股份、普洛药业,美诺华等均处于业绩上升期。

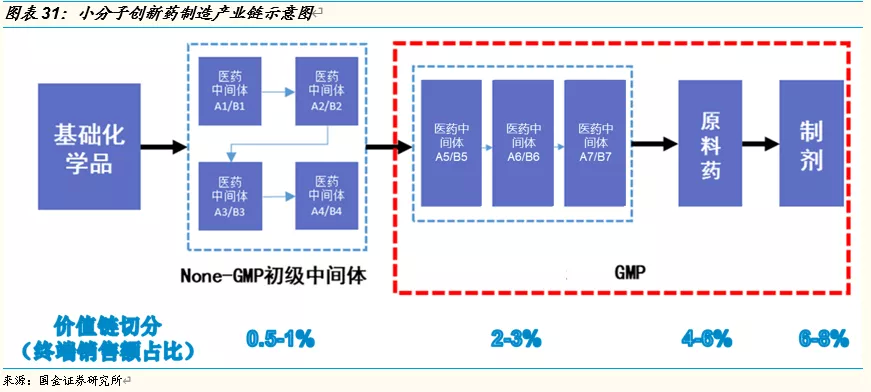

从中长期来看,基于产业转移与产业升级的逻辑,CDMO细分领域有5倍以上的成长空间:整个CDMO产业从过去的non-GMP产品逐渐升级到目前的GMP中间体、高级中间体为主,未来的3-5年产业有望实现GMP创新药API的开发与代工,以及创新药制剂的开发与代工。中国CDMO产业链在全球医药创新制造价值链的份额占比有望由现在的2%左右提升至8%;在产业升级的过程中,基于全球终端医药研发需求的稳定增长和外包渗透率的提升,全球整体CDMO市场有望在未来5-10年实现1倍以上增长。

小分子药物的生产过程大致可以分成以下几个阶段:偏精细化工阶段(nonGMP)→RSM(nonGMP)→GMP中间体、高级中间体→API(GMP)→制剂(GMP)。过去15-20年时间,国内头部的CDMO企业不断实现国际医药创新高端制造供应链上的突破,国际认可度持续提升,D(Development)和M(Manufacture)的产品不断升级(RSM→GMP中间体→GMP高级中间体→API),2019-2020年来看,商业化阶段的项目以GMP中间体、高级中间体为主,API项目持续增长,临床阶段API项目则占比更大;长期来看,产业升级仍是中国CDMO发展的重要推动因素。

【风险提示】

海外疫情进一步发展的风险。海外疫情存在一定不确定性,存在对经济的负面影响风险,进而影响公司海外客户的相关研发业务。

新药研发失败风险。新药研发存在不确定性,存在一定研发失败风险。

监管风险。客户涉及全球多个地区和国家,受到多个地区和国家的监管,监管政策存在一定不确定性,可能会对公司的收入和盈利能力产生影响。

汇率波动风险。海外业务收入以外币结算,汇率波动可能会对公司收入和利润产生影响。

IP保护风险。新药研发过程中,可能存在知识产权泄露的风险。

核心技术人员流失风险。核心技术人员的流失可能会对公司的盈利能力产生影响。

解禁风险。部分企业面临限制性股票解禁。

投资风险。部分公司通过产业基金等形式,对被服务企业进行投资,可能存在一定的投资风险。

安全生产及环保风险。医药中间体、原料药和制剂生产,可能存在一定安全生产和环保风险。

国际贸易纠纷风险,影响转移趋势及进度。

高估值导致的市场波动风险。

本文选编自“国金证券研究”,作者:王班;智通财经编辑:魏昊铭。