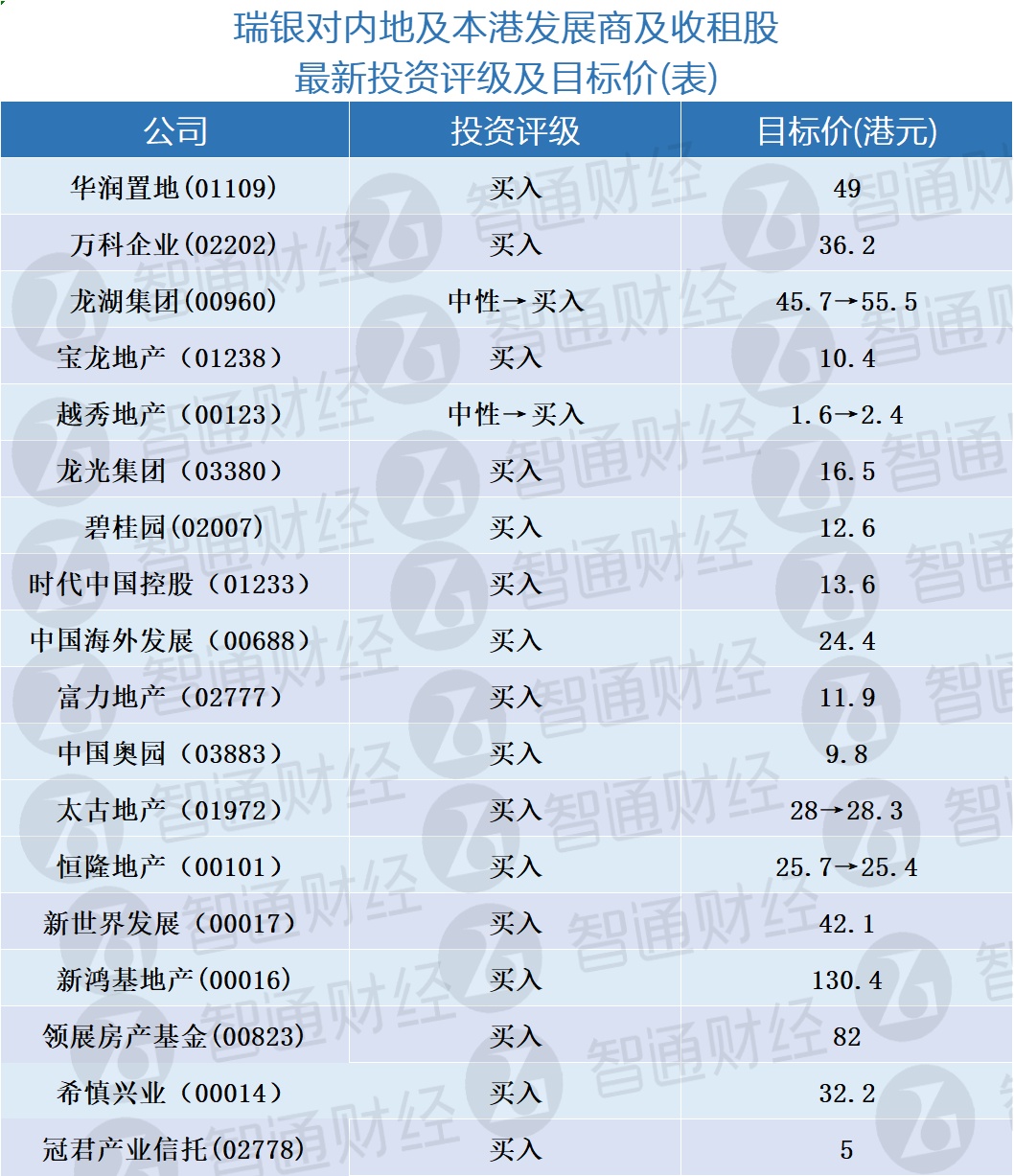

智通财经APP获悉,瑞银发表研究报告,上调龙湖集团(00960)与越秀地产(00123)评级由“中性”至“买入”,目标价分别升21%和50%,至55.5港元和2.4港元,并上调龙湖集团2021-23年盈测介于2%-8%。

瑞银称将看好内地商场板块,未来五年预计有五大趋势。1. 豪华商场、铁路+物业(TOD)的模式;2. 轻资产模式及商场管理良性循环下有望出现“胜者通吃”局面;3. 资产管理人到投资经理的业务模式转变;4. 在捕捉消费趋势下会员制成为竞争优势;5. 强化对租客的议价能力。

该行预计,在上述五大趋势中,华润置地(01109)、华润万象生活(01209)有望受惠于豪华商场及TOD模式;龙湖集团(00960)及越秀地产(00123) 有望受惠于TOD模式,最后宝龙地产(01238)、宝龙商业(09909)及恒隆地产(00101)有望受惠于豪华商场。

报告中称,以建立经常性收入及增加获得土储渠道而言,预计内地商场成为发展商结构增长动力。商场管理的良性循环及轻资产模式使商场能快速扩大市占率,预计利好润地、华润万象生活及龙湖。

瑞银表示,由于融资成本较低及良好的过往业绩,香港发展商在内地经营商场具有优势。它们受惠于内地资产奢侈品回归,但也受累于海南免税区导致本港零售物业出现的一些永久客源流失。该行预计恒隆地产、九龙仓集团(00004)和太古地产(01972)有望受益。 内地发展商现估值相当于今年预测市盈率5倍,低于近年五年平均值的6倍水平;同时,内地物业股现估值相当于明年预测市盈率的19倍,与近期两年均值相近。