概要

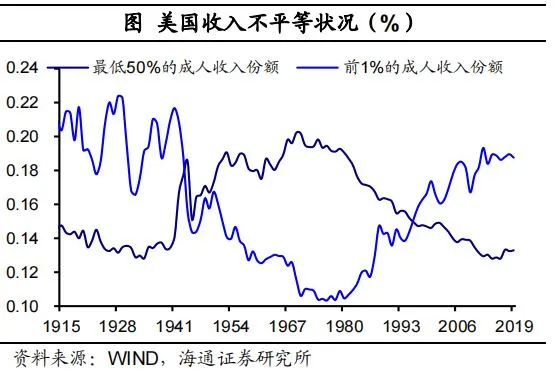

在美国社会内部结构分化较大的情况下,拜登上任后,提出了一系列的加税、增加政府支出的计划,意在改变美国面临的结构性问题,缩小贫富差距:1.9万亿美元的“美国救援计划”、2.35万亿美元的“美国就业计划”以及1.8万亿美元的“美国家庭计划”。

从效果来看,美国总统拜登上任“百日新政”期间,疫苗接种计划超额完成,救援工具资金已发放超6成。选民对拜登的满意度有所提升,好于同期的特朗普。不过与历届美国总统比较,拜登在上任100天的支持率仅好于特朗普和福特,不及其他总统。从长期角度来看,在投资和税收的双重作用下,拜登三大财政政策对经济的影响整体偏负面。

1.“百日新政”:6万亿美元财政刺激

自2021年1月20日入驻白宫以来,美国总统拜登签署了一系列行政指令,旨在帮助美国摆脱疫情冲击,重新进入正常经济运行轨道,并试图缓解美国中长期面临的贫富分化的结构问题。主要包含三大财政刺激政策,规模超过6万亿美元。

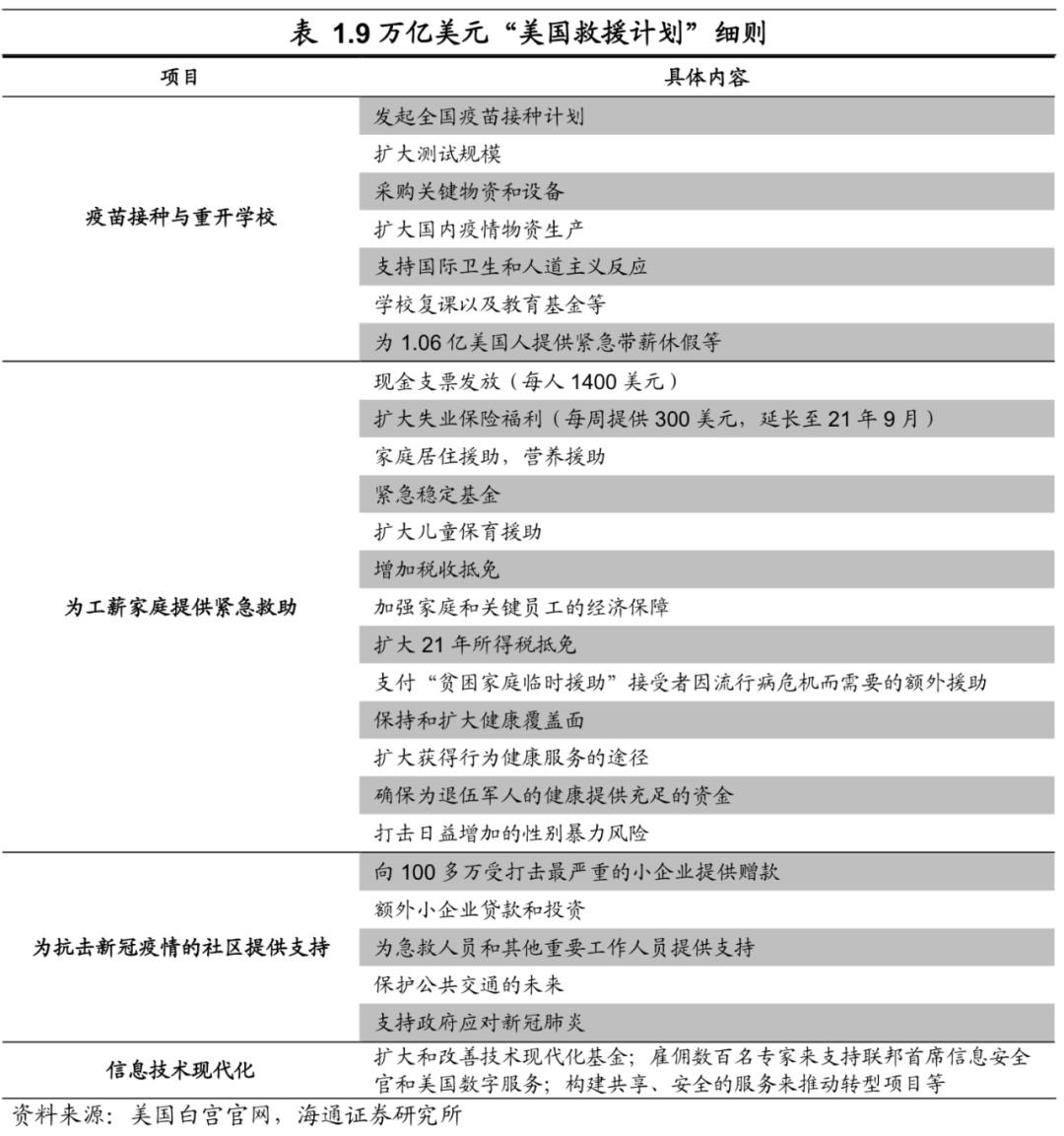

财政刺激之一:1.9万亿美元“美国救援计划”。受新冠疫情冲击影响,美国经济大幅受损,美国家庭遭受冲击,为援助家庭走出困境,帮助美国走上经济复苏之路,美国总统拜登于1月20日提出1.9万亿美元的“美国救援计划”。主要包含三个部分:疫苗接种计划与重开学校、为工薪家庭提供经济救助以及为社区和小企业提供援助。该法案在3月11日获得正式通过,并落地实施。

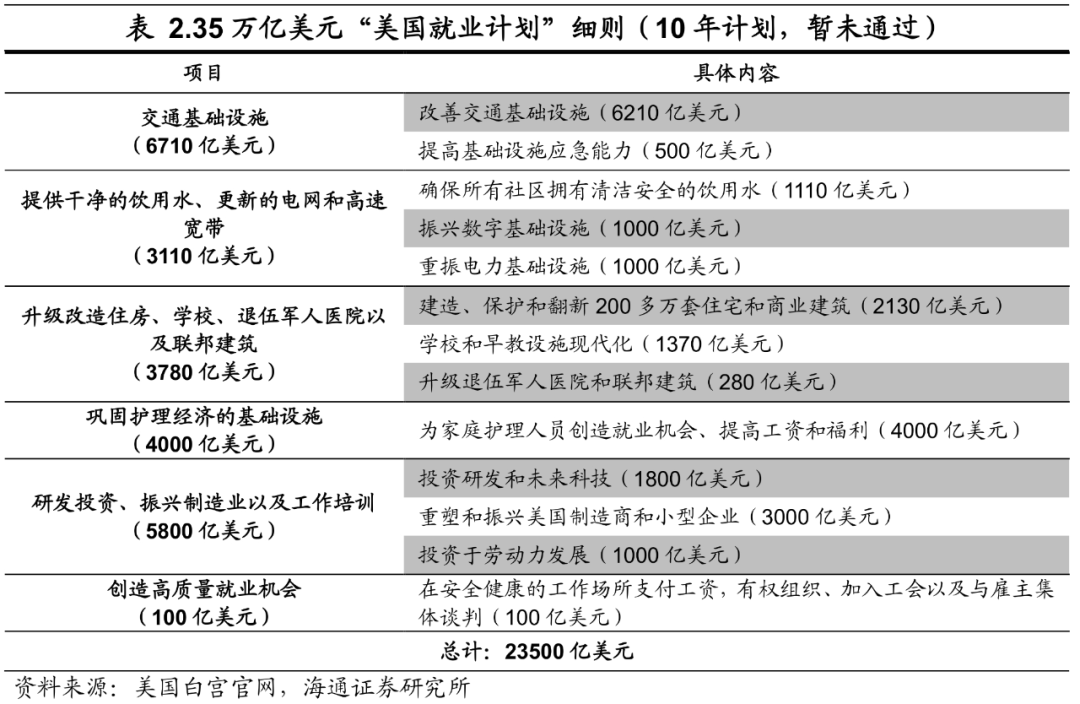

财政刺激之二:2.35万亿美元“美国就业计划”。为创造就业,重建美国基础设施,美国总统拜登于3月31日提出2.35万亿美元的“美国就业计划”(10年计划,暂未通过)。主要包括六个部分:6710亿美元的交通基础设施投资;3110亿美元的饮用水、电网和宽带投资;3780亿美元的住房、学校以及退伍军人医院和联邦建筑投资;4000亿美元的护理经济基础设施投资;5800亿美元的研发与振兴制造业投资以及100亿美元的创造高质量就业机会投资。

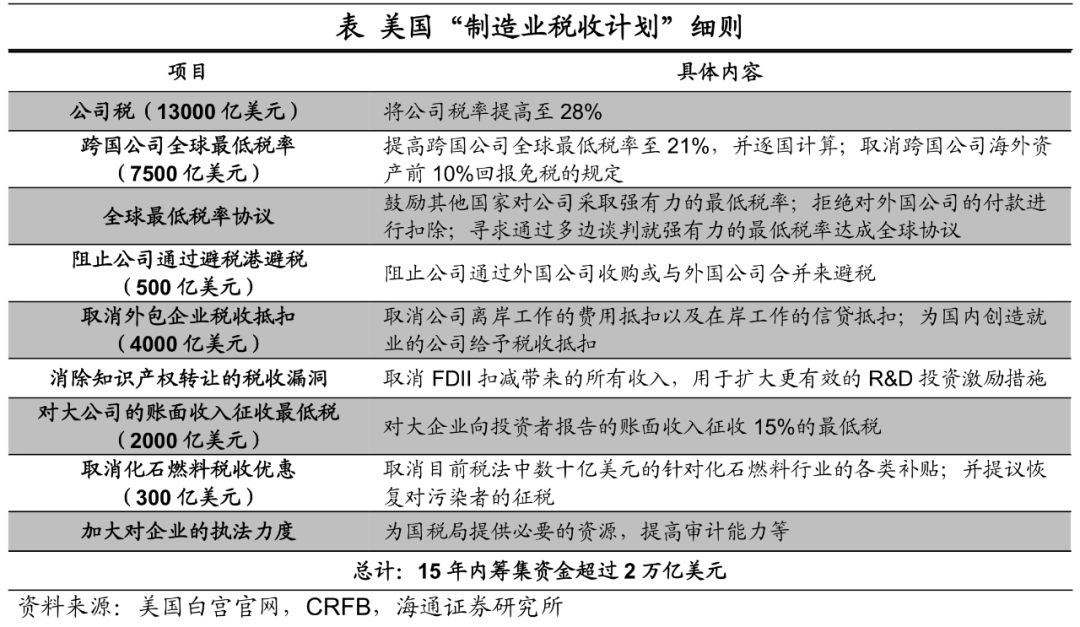

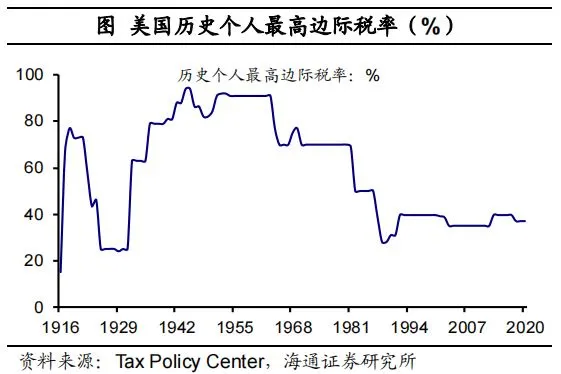

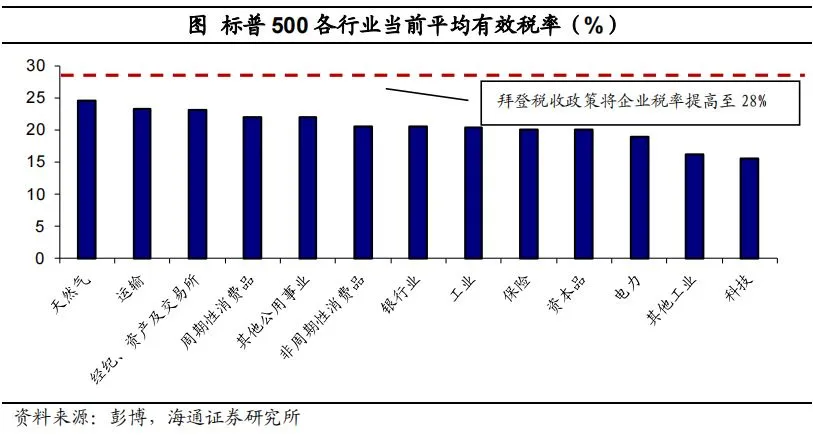

与此同时,还提出了美国“制造业税收计划”,一方面是为了刺激美国的就业创造与投资,另一方面也是为“美国就业计划”提供资金来源。根据美国白宫官网公告,18年美国有91家财富500强公司缴纳的联邦所得税为零,17年缴税公司的平均税率从16%降至不足8%。美国“制造业税收计划”将提高企业税率,减少税收减免和抵扣,预计在15年内筹集资金超过2万亿美元,帮助联邦政府持续减少财政赤字。

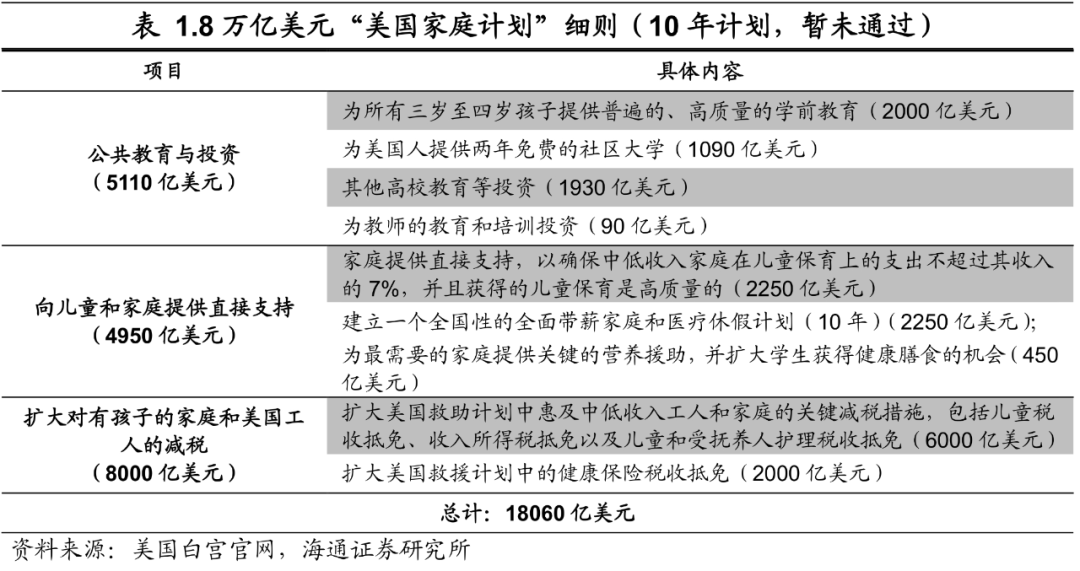

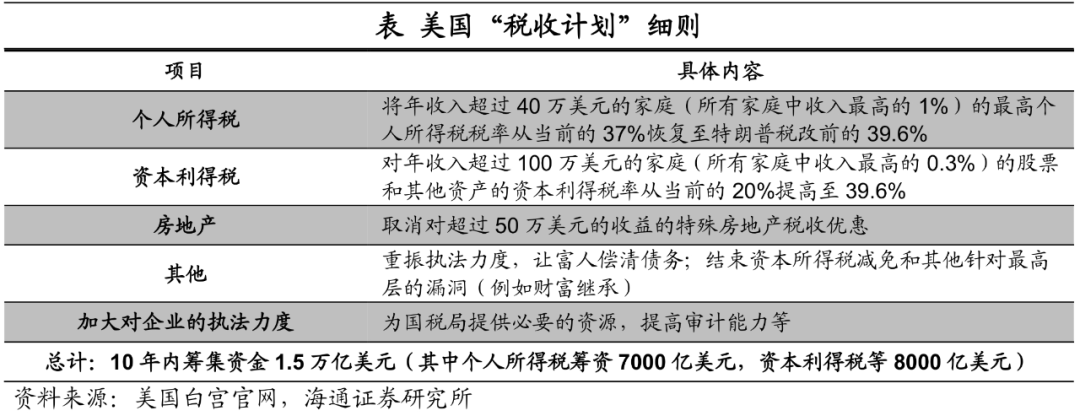

财政刺激之三:1.8万亿美元“美国家庭计划”。为创造就业,重建美国基础设施和劳动力,激发国内创新与制造业发展,美国总统拜登于4月28日提出1.8万亿美元的“美国家庭计划”(10年计划,暂未通过)。主要包括三个部分:5110亿美元的公共教育与投资、4950亿美元的儿童和家庭直接援助以及8000亿美元的减税。与此同时,提出“税收计划”,主要对高收入人群的个人所得和资本利得加税。

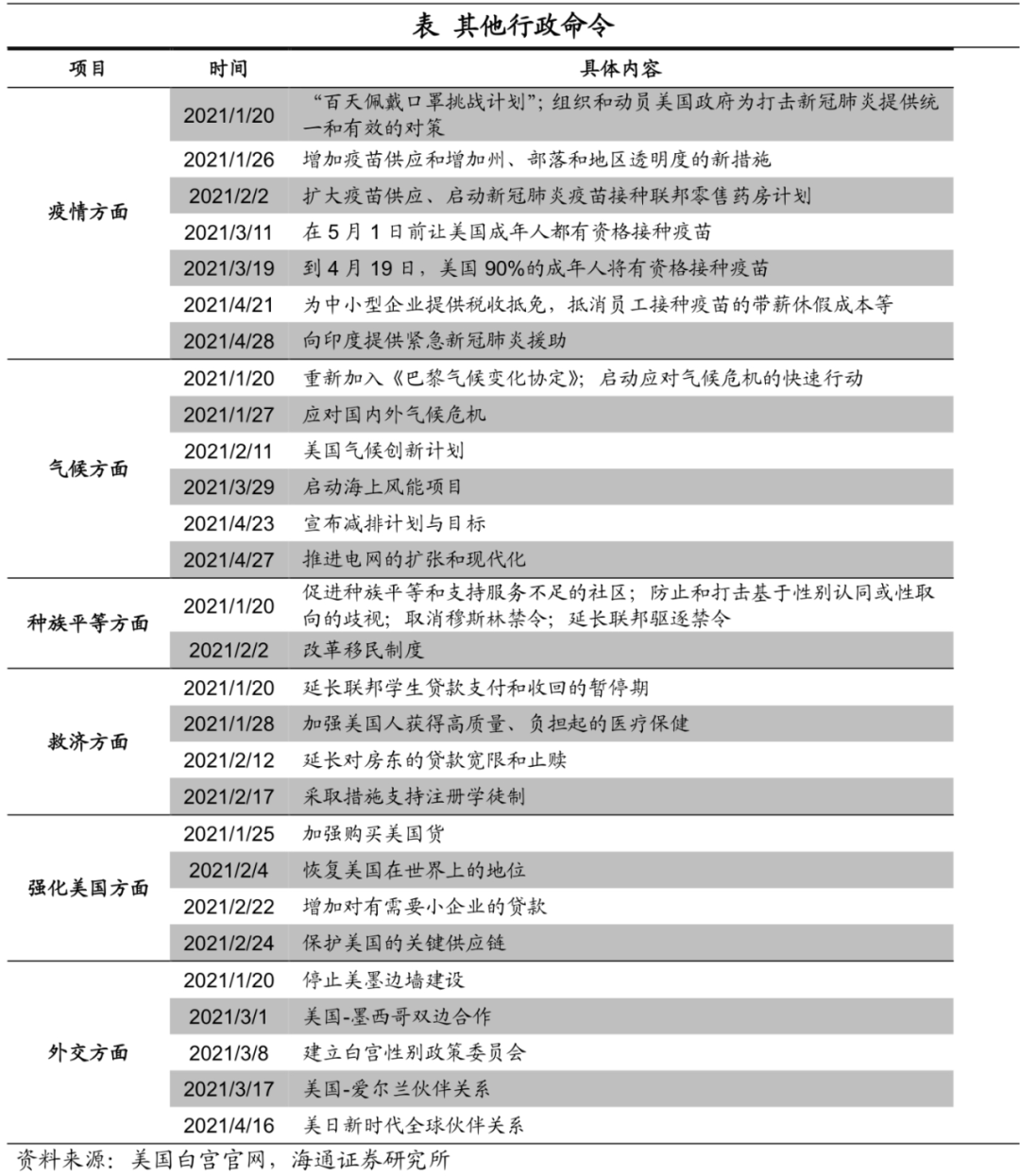

此外,美国总统拜登就疫苗、气候、种族、性别、救济、强化美国以及外交等方面,也提出了多项行政指令。

2.拜登的首百表现如何?

那么,拜登首百期间,主要政策执行效果如何呢?

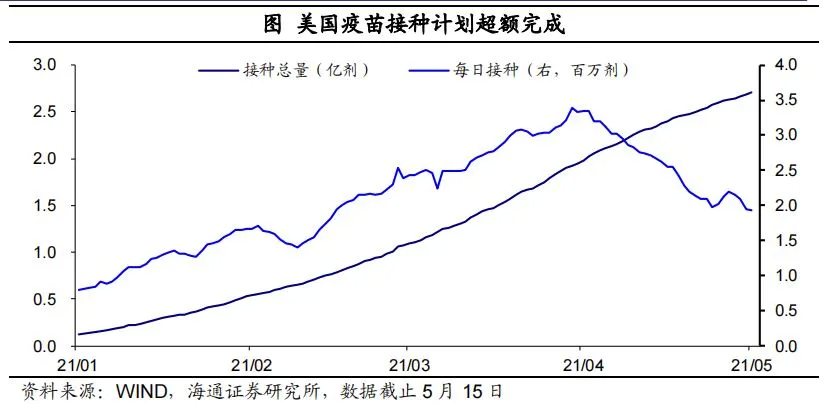

疫苗接种计划超额完成。美国总统拜登在去年12月提出在上任百天内完成1亿剂疫苗接种的计划,在第58日已提前实现;此后,提出在上任百天内完成2亿剂疫苗接种的计划,结果在第90多天时也顺利完成。拜登于5月4日再次提出新的目标,截止7月4日,至少70%的成年人注射一剂。

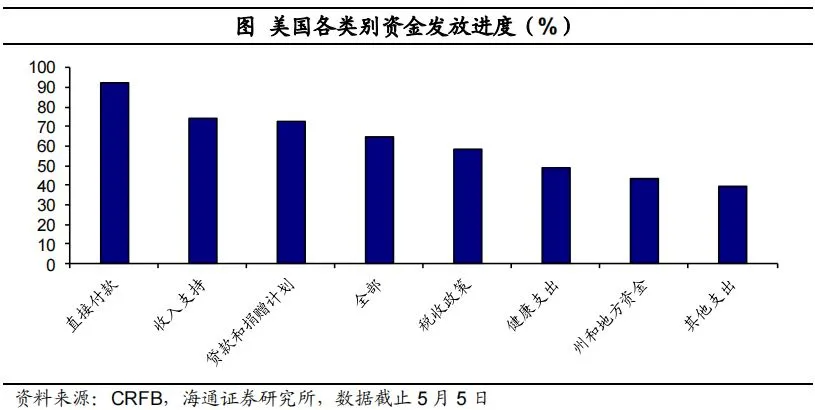

资金发放进度超6成,居民个人收入创纪录。据美国尽责联邦预算委员会(CRFB)跟踪数据显示,当前已经落地实施的救济工具中,全部资金发放进度已经超过6成。其中,直接支付资金发放进度最高,超过9成;其次,收入支持以及贷款和捐赠计划的资金发放进度均超过7成。

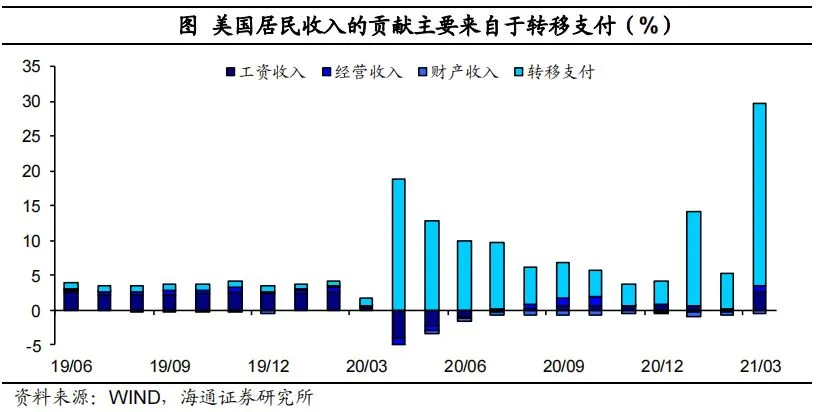

在财政援助的帮助下,3月美国居民收入增速达到创历史纪录的29.0%,其中,转移支付收入贡献了9成。

那么,美国选民对于拜登首百期间的评价如何呢?

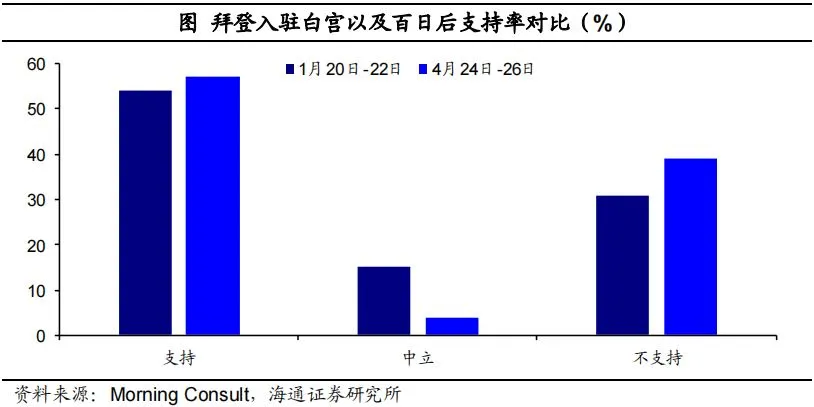

整体满意度有所提升,党派差异较大。据Morning Consult调查数据显示,美国总统拜登上台百日工作表现满意度为57%,较其1月刚入职白宫时,高出3个百分点。不过党派之间差异较为明显,民主党派的满意度由88%上升到94%;而共和党派的满意度则由19%下降至18%,其不满意度上升了14个百分点。

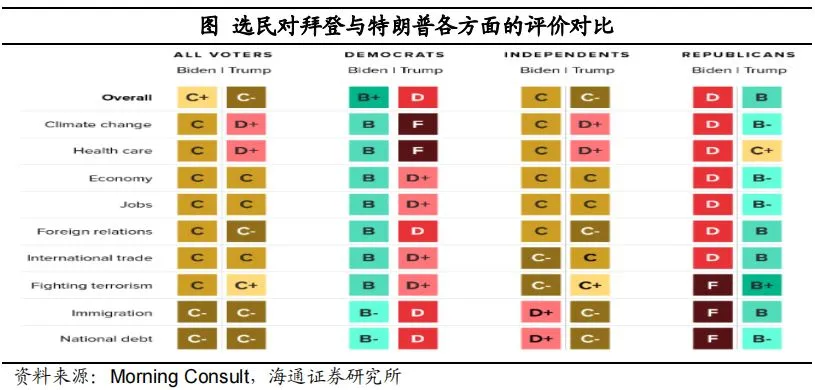

尽管如此,美国总统拜登同期的工作表现仍然优于特朗普。据Morning Consult调查数据显示,登记选民对美国总统拜登百日的工作表现评价为“C+”,好于同期特朗普的“C-”,尤其是气候变化、医疗保健等方面的工作表现(“C”相对“D+”)。

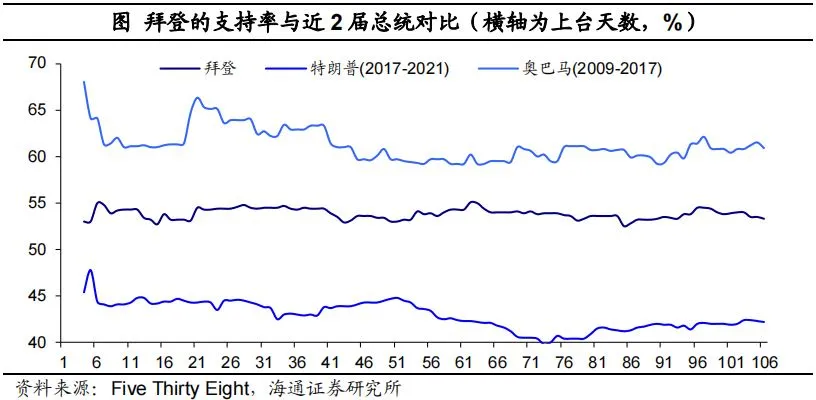

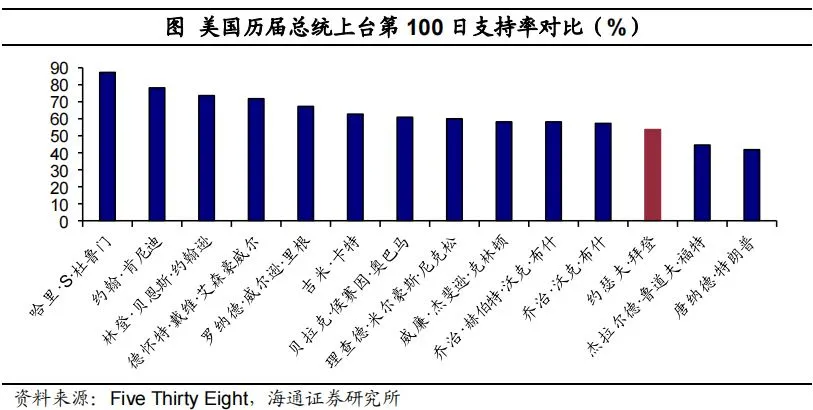

不过与历届总统相比,支持率相对偏低。与近两届总统支持率相比,自入驻白宫以来,美国总统拜登的支持率较同期的特朗普平均高出10个点,但不及同期奥巴马的支持率。就第100日支持率来看,美国总统拜登的支持率仅好于同期的特朗普和福特。

3.“百日新政”长期影响如何?

那么,拜登推出的“美国救援计划”、“美国就业计划”以及“美国家庭计划”对经济的影响如何呢?

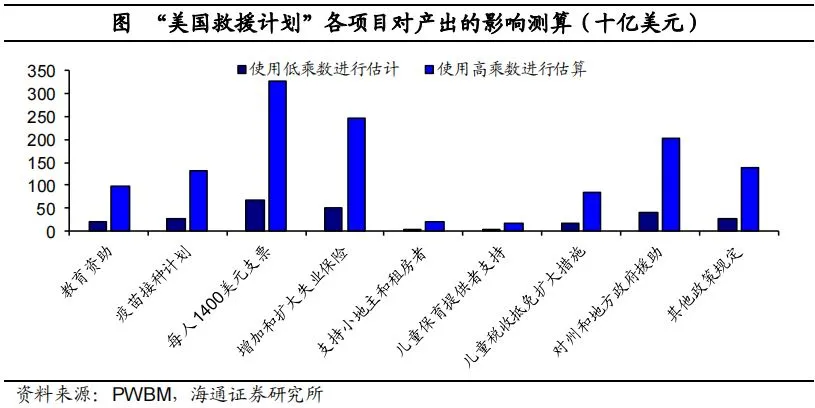

“美国救援计划”对经济的长期影响偏负。根据PWBM测算,“美国救援计划”将促使2021年GDP较当前增长0.6%。不过,随着时间的推移,“美国救援计划”将使得额外公共债务大幅增长,导致生产性资本被大量挤出,从而导致2022年和2040年的资本存量较当前下滑0.6%和0.9%。最终,将导致2022年和2040年的GDP较当前分别下滑0.2%和0.3%。

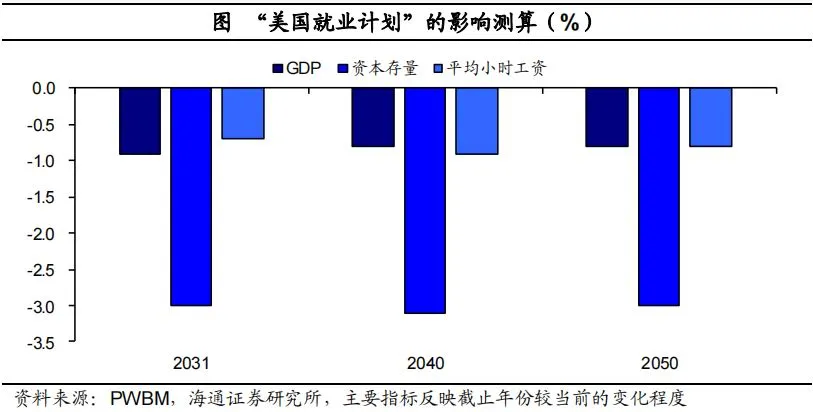

“美国就业计划”将拖累经济约1%。据PWBM测算,“美国就业计划”的基建投资有助于提高资本和劳动力的生产率,但生产率的提高不足以抵消政府赤字增加而导致的额外资本挤出。此外,加税计划也会降低企业投资的积极性和抑制家庭储蓄,家庭储蓄的减少,又会进一步加剧投资的减少。

在考虑基建投资和加税的基础上,较当前相比,未来10年“美国就业计划”将拖累经济0.9%,平均每年约0.09%;未来10年资本存量和平均小时工资也将下滑3%和0.7%。此外,未来10年联邦债务将增加了1.7%;不过由于税收效应的持续存在,到2040年联邦债务将减少3.4%,到2050年联邦债务将减少6.4%。

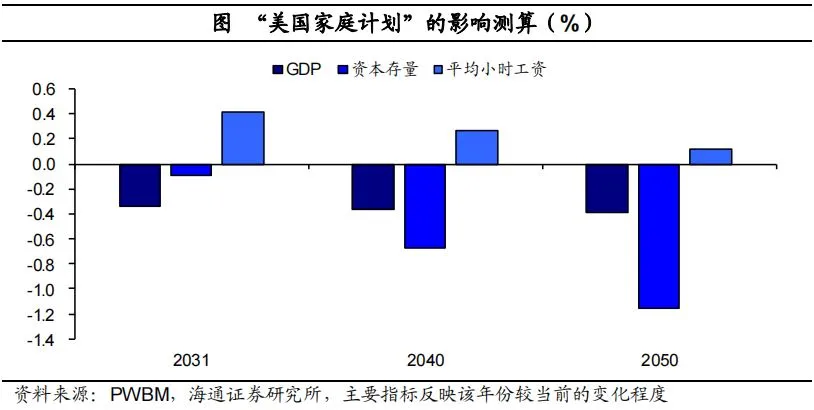

“美国家庭计划”将拖累经济约0.3%,不过工资将提高0.4%。据PWBM测算,“美国家庭计划”的公共投资有助于提高劳动力生产率,但是更高的联邦债务的挤出效应将占主导地位,资本存量将下滑。此外,加税计划也会阻碍一定的高生产率家庭的劳动。

在综合考虑的基础上,较当前相比,未来10年“美国家庭计划”将拖累经济0.34%,平均每年约0.034%;未来10年资本存量将下滑0.09%,平均小时工资将上升0.41%。不过,由于支出超过收入,联邦债务将持续增加,未来10年联邦债务将增加2.16%;到2050年,联邦债务将增加4.55%。

本文选编自“梁中华宏观研究”,作者:海通证券梁中华、李俊;智通财经编辑:魏昊铭。