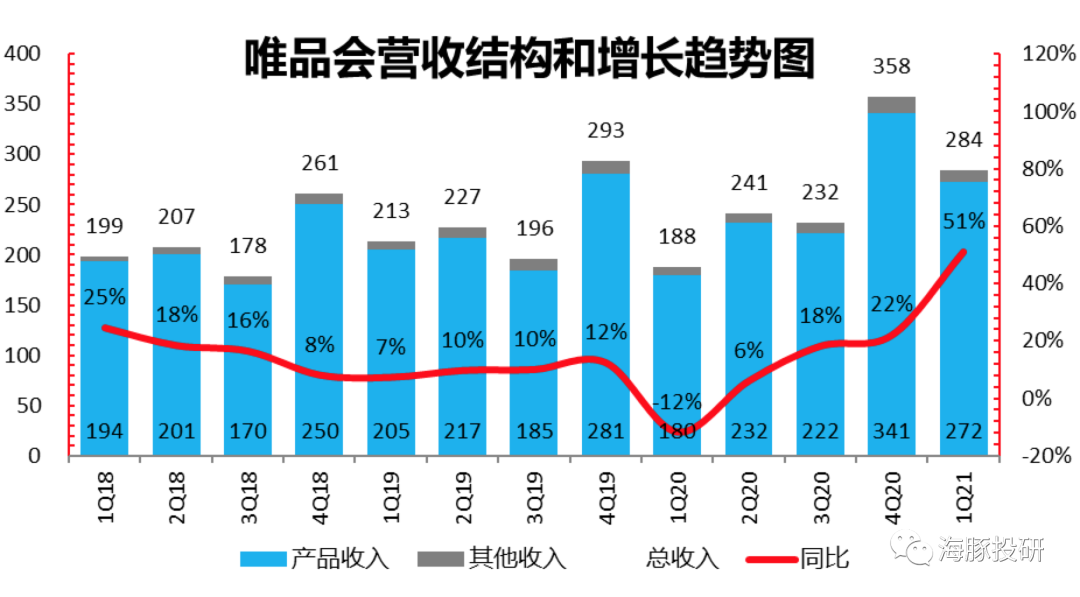

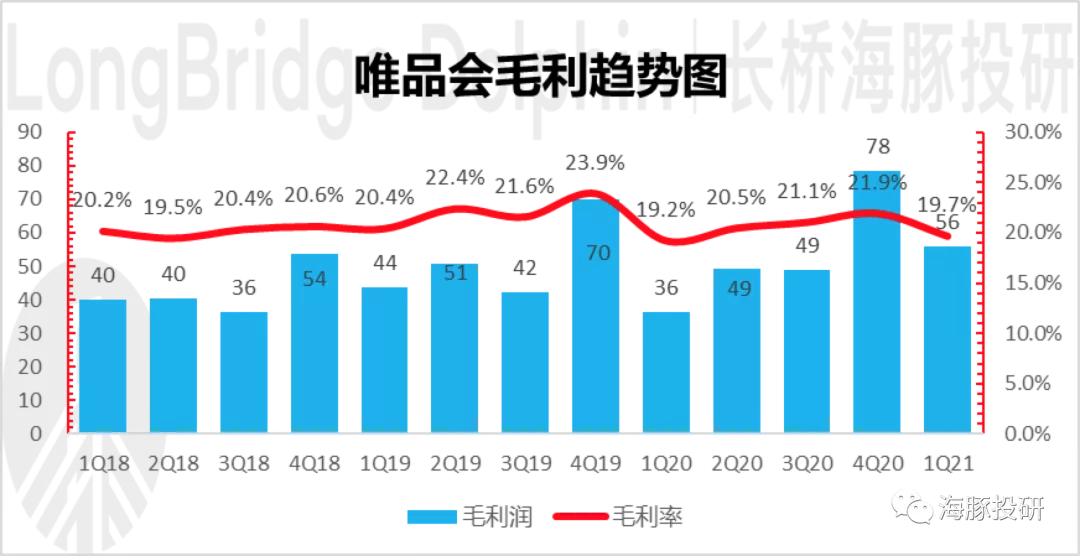

唯品会于北京时间5月19日美股盘前发布2021年第一季度财报:1)本季度,唯品会收入同比增长51%至284亿元,超过一致预期280亿元,也高出此前指引的45-50%的同比增速的最高区间;2)但由于让利用户,唯品会毛利率19.7%,不及市场预期的20.5%;在去年低基数的情况下,营业利润同比增93%达15亿元,不及市场预期的18亿元;3)最令人大跌眼镜的是,二季度收入指引公司给出了仅为20-25%的同比增速,即使是最高增速对应的301亿元也不及市场预期中值306亿元。整体来看,公司本季度的表现其实一般,虽然收入增速可观但是利润释放开始出现放缓。而叠加这个一般的业绩,公司给出的不及预期的二季度指引直接使投资者炸了。海豚认为,在当前服饰大盘已经开始实现强势复苏之时,唯品会给出的指引实在是说不过去。1-4月穿类商品的线上实物零售额同比增长33.8%,线上线下服装鞋帽、针、纺织品4月零售额同比增长31.2%。也就是说,唯品会即使是最高增速25%仍然可能跑不过服饰大盘。当然,收入端或许仍有翻盘希望,但是二季度已经走超半程的情况下,唯品会这样的指引明显信心不足,海豚预计股价承压是大概率事件,今年的电商投资还是以谨慎为主。

在上季度财报发布之后,唯品会的经历可谓是跌宕起伏。经历暴涨暴跌之后,在低点又重获了高毅及索罗斯的青睐。海豚认为要看唯品会是否能不负众望,关键要看:

** 当前服饰销售复苏已然明朗,唯品会对于二季度的指引如何?

** 去年同期疫情期主要靠快消品出货拉低了毛利率,今年会有所改善吗?

** 上季度管理层在电话会议中对利润率的提升信心满满,本季度经营利润率会提升吗?

** 上季度活跃买家数实现大幅拉升,本季度买家数能否持续惊艳呢?

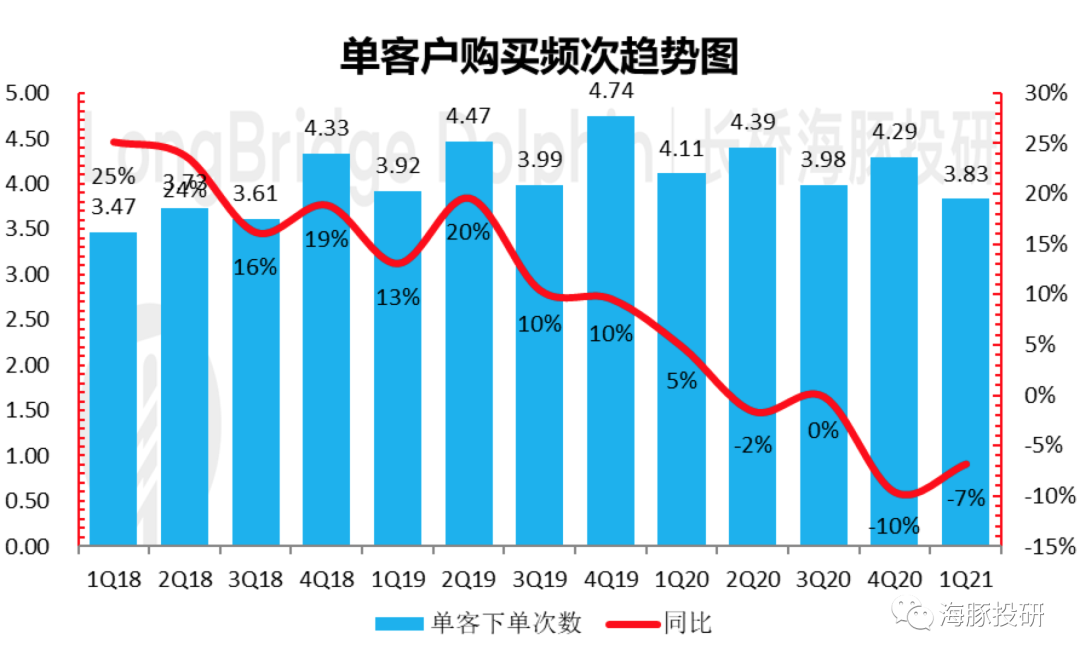

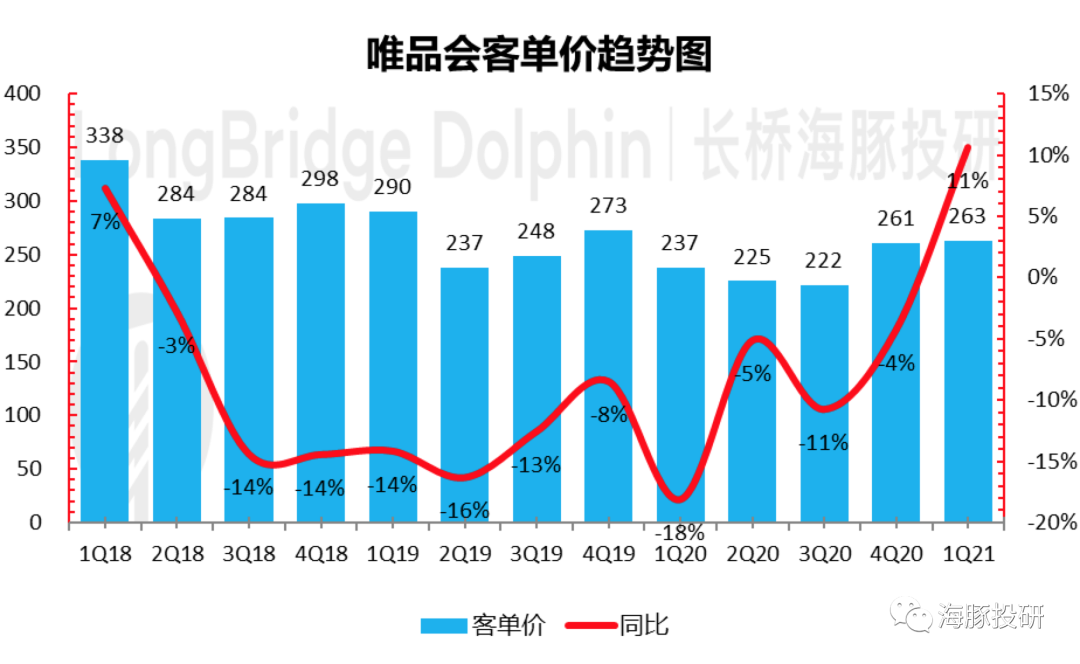

本季度唯品会收入同比增长51%至284亿元,超过一致预期的280亿元,也高出此前指引的45-50%的同比增速的最高区间。然而令人意外的是,对于下季度的指引,公司给出了仅为20-25%的同比增速,即使是最高增速对应的301亿元也是不及市场此前预期的306亿元。然而与之相对比的是,根据国家统计局数据,1-4月穿类商品的线上实物零售额同比增长33.8%,线上线下服装鞋帽、针、纺织品4月零售额同比增长31.2%,服装品类复苏的趋势已经很明朗了。在去年低基数的情况下,唯品会本季度毛利同比增55%达56亿元。毛利率19.7%不及此前市场预期的20.5%。毛利率环比下滑主要是因为唯品会为促进老会员的回归对其和超级VIP会员进行让利。虽然去年同期唯品会的毛利率也在20%以下,但当时主要是由于疫情期间销售产品以低毛利快消品为主,而此次毛利下滑则是公司在处于战略考虑主动让利。海豚君预计,若唯品会在未来一段时间坚持此策略,那么毛利释放的步伐将放缓。营业利润同比增93%达15亿元,不及市场预期的18亿元。而营业利润率5.3%,好于去年同期的4.2%,主要是去年疫情唯品会基本停摆,同比基数问题。营业利润不及预期一方面由于毛利率本身就不及预期,另一方面在逐渐走出疫情之时,公司加大了市场营销费用的投入:本季度营销费用同比飙涨214%达到了13亿元。即使是不考虑去年因为疫情打乱了营销费用的投放节奏,就相对收入的营销费用率上也是近四年以来一季度的高点。这里的问题跃然纸上,在电商行业激烈竞争的今天,唯品会一开始尝试做收入,费用就会失控,垂类电商生存不易。海豚预期在当前电商强敌环伺的大环境下,唯品会的营销费用率将持续保持在较高水平。1)GMV:本季度唯品会GMV实现461亿,同比增加60%,与收入增速相差无几。本季度唯品会季度活跃买家数达到了4580万人,同比增55%,增速再次创下了17年以来的新高。虽然较电商旺季四季度的超高客户数有所减少,但这一增速仍然十分可观。本季度订单数同比增长44%,增速再次冲高。看来唯品会努力促进会员回归的策略还是有些成效。订单数的增长的一个因素则是单买家购买频次。据海豚投研测算,本季度单客户购买频次下降了7%,降幅较上季度有所收窄。不过购买频次的降低主要是因为粘性较低的新增买家大幅增长,后续用户留存和粘性是要持续观察的。另外在客单价方面,鉴于疫情期间快消品消费增多拉低客单价。在逐渐走出疫情之时,伴随服饰品类的复苏,本季度客单价终于难得转正,实现了11%的正增长。

本文来源于海豚投研。智通财经编辑:文文。