收入同比增长60.6%,期内经调整溢利同比大幅增长279.5%,平均月活用户同比增长57.8%,平均月付费用户同比增长84.5%,2021年Q1季度收入基本恢复至2019年同期的91%......

今年以来,同程艺龙(00780)已逐渐摆脱疫情给出行游行业带来的整体负面影响,凭借公司在核心领域内不断构建多元化服务场景,持续深耕下沉旅游市场,在后疫情时代走出了一条领跑行业的复苏进程,而其优异的业务经营能力,也被近日披露的一季报业绩所验证。

复苏领先行业巩固龙头优势

智通财经APP了解到,5月17日,同程艺龙公布了其2021年第一季度业绩。

财报显示,公司当期营业收入达到16.14亿元(人民币,单位下同),同比增长60.6%;经调整EBITDA为4.17亿元,同比增加162.7%;期内经调整溢利同比增加279.5%至2.96亿元;当期经调整净利润率达到18.4%,同比增长10.6个百分点。

关键财务指标的大幅增长,其背后是同程艺龙在OTA行业逐渐复苏背景下体现出的超越市场预期的运营实力。

从具体数据来看,目前同程艺龙的业务恢复数据,已显著高于宏观旅游经济恢复情况和同行业务恢复情况,成为国内旅游业复苏进程的领航员。

从行业宏观视角来看,据今年4月中国旅游研究院公布的数据显示,预计2021年第一季度,全国国内旅游人数约为6.97亿人次,国内旅游收入0.56万亿元,分别恢复至2019年同期的39%和32%。

而交通运输部最新统计数据显示,今年一季度,国内民航、铁路、公路及水运的客运量也分别只有2019年同期的63.4%、63.8%、39%和56.7%。

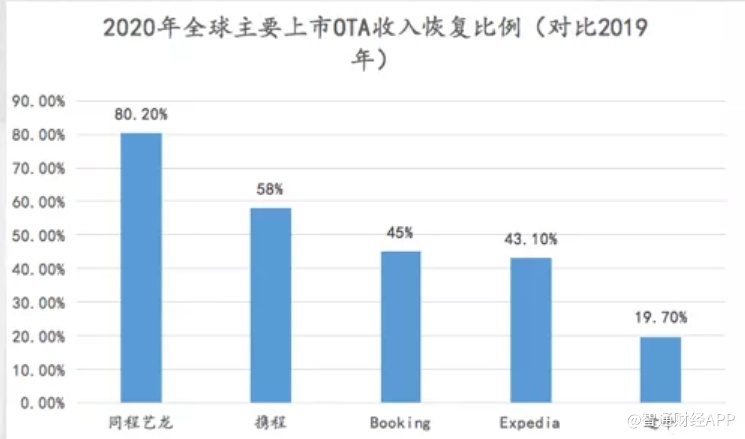

与同业相比,2020年,同程艺龙的全年营收恢复至上年的80.2%,远高于同期携程、Booking、Expedia和途牛等全球主要上市OTA,以上4家OTA公司2020年营收恢复比例分别为58.0%、45.0%、43.1%和19.7%。

而在2021年一季度,根据业内现已披露的2021年Q1财报,携程、Booking和Expedia的当期营收恢复比例分别仅有50.3%、40.2%和47.8%。相比之下,相较2019年一季度营收17.83亿元,2021年一季度同程艺龙的收入基本恢复至2019年同期的91%。

实际上,强有力的业务恢复并非一蹴而就。智通财经APP了解到,自去年二季度开始,同程艺龙便逐渐走出疫情阴霾,业务复苏趋势强劲向上。去年下半年2个季度,公司营收恢复比例已达到2019年同期的89%和92.7%。

以上数据充分说明随着行业逐渐进入全面复苏阶段,同程艺龙现已拉开与身后OTA同行的距离,在业务恢复上继续保持大幅领先,巩固自身龙头地位。

从数据出发看“黑马式”增长

在用户驱动的互联网商业逻辑体系下,高用户增长即代表了未来高成长性,凭借出色运营实力高效引流带来的平台成长性,正是同程艺龙内在价值的集中体现。

作为疫情爆发以来,全球唯一一家实现四个季度持续盈利的上市OTA平台,2021年Q1季度,同程艺龙延续前几个季度的高增长态势,再次用超出市场预期的财务和运营数据为自身品牌价值正名。

智通财经APP了解到,本季度同程艺龙营收同比增长60.6%,而营收的超预期增长,正是得益于其在用户端的强势表现。

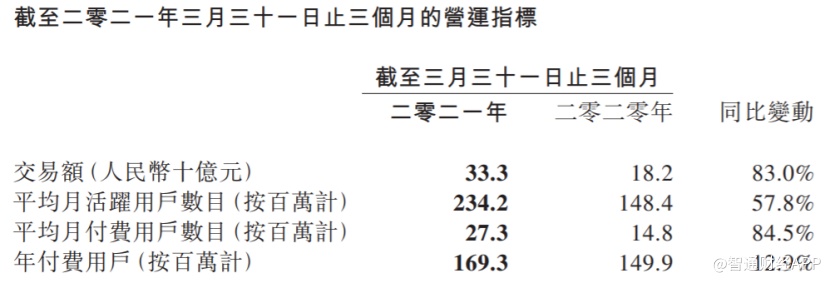

财报显示,在用户方面,同程艺龙期内月活用户达到2.34亿人次,同比增长57.8%;平均月付费用户达到2730万,同比增长84.5%。截至今年一季度,同程艺龙的付费比率已恢复至11.7%,平台累计付费用户已由2020年同期的1.5亿同比增加12.9%至1.69亿。

在疫情负面影响逐渐褪去的市场环境下,同程艺龙领先行业率先实现逆势增长,其业务实力不容小觑。之所以用户流量大量涌入,离不开同程艺龙提供的优质产品与服务。

据智通财经APP了解,在固有优势的微信流量上,同程艺龙持续加深了与腾讯的合作。在搜一搜场景下,为用户提供机票、酒店、汽车票产品服务,挖掘微信场景下的旅游生态潜力。

除腾讯生态外,同程艺龙还积极布局服务场景多元化,开发流量新增长曲线,深入挖掘用户出行需求,不断丰富产品矩阵,在产品供应端,不断推出旅游产品体系,满足用户的需求。如线下场景中,同程艺龙通过推出在汽车站、景区设置自助售票机及其它售票设备及与酒店合作“扫码住”等方式,为线下用户提供即时出行服务。

整体来看,截至2021年第一季度,同程艺龙的在线平台提供由900家航空公司及代理运营的逾8300条国内航线、约220万家酒店及非标住宿选择、逾39万条汽线路、约680条渡轮线路,以及约8000个国内旅游景点门票服务。

丰富的产品供给及优异于同行的用户体验,让同程艺龙的高速增长在平台各大业务板块有了具象化体现。

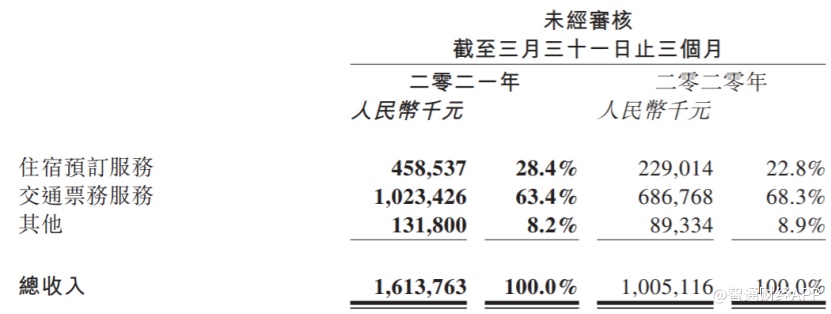

数据显示,与2020年第一季度相比,同程艺龙的住宿预订服务的收入为4.6亿元,同比增加100.2%;当期交通票务服务收入为10.2亿元,同比增加49%。

与2019年一季度相比,同程艺龙多项业务指标也相较实现正增长。其中国内住宿预订间夜量较2019年同期增长45%,较2019年同期增长达到20%,汽车票销量较2019年同期增长近150%。

各大业务齐发力,显然已让同程艺龙整体业绩迈入高质量增长路径。不过市场更关心的是这种良好的增长势头究竟是可持续化还是昙花一现。

从市场发展角度来看,《2020年旅游经济运行分析与2021年发展预测》研究报告显示,2020年旅游经济运行总体呈现深度“U型”走势:上半年有组织的旅游活动全面停滞,三季度散客出游筑底回升,四季度恢复跨省旅游业务全面提振消费和投资信心,开始步入深度“U型”的右侧上升通道,恢复并巩固环比增长的趋势。

近几个季度国内的出行游数据也显示,随着国内跨省游的开放,居民出游信心逐渐增强,出行游市场正逐步恢复。今年“五一”假期,全国旅游需求更是出现了报复性反弹。据国家文化和旅游部测算,2021年“五一”假期,全国国内旅游出游2.3亿人次,同比增长119.7%,按可比口径恢复至疫前同期的103.2%。

行业的持续复苏增长,无疑为同程艺龙后续的业绩攀升打开了发展天花板,而公司也正在通过持续深耕下沉旅游市场实现进一步的“弯道超车”。

继续耕耘下沉市场 深化平台价值

全球疫情爆发,海外出境游业务停滞,庞大的下沉市场成为国内旅游行业增长新引擎,这显然已是业内共识,但“玩下沉”并不简单。

在用户驱动的互联网商业体系下,开发下沉市场同样要遵循“用户-产品服务-变现”的发展框架,需要平台在拥有庞大下沉市场用户基础的同时,不断挖掘三四线及以下市场的真实需求,解决低线市场存在的发展痛点,从而根据需求推出相关优质服务,从而实现规模增长。

市场之所以对同程艺龙抱有极大期待,在于公司在用户基础和优质产品与服务等方面,满足下沉市场的核心开发逻辑。

在用户方面,同程艺龙在下沉市场具备良好的用户基础。财报显示,截至今年一季度,同程艺龙的注册用户中,居住于非一线城市的用户占比达到86.4%。并且报告期内,公司约有59.7%的微信平台新付费用户来自中国三线及以下城市。

在产品和服务方面,针对下沉市场存在的旅游资源信息繁杂和景区配套服务不完善等痛点,同程艺龙也在进一步通过智能化和数字化赋能旅游消费一站式服务。

例如,在景区投入方面,公司旗下“同程全域通”是其在下沉市场旅游数字化方面的重要创新项目,目前在三、四线城市乃至县城的布局大幅提速,并在多个地区有新项目签约或已完工项目交付。全域通产品是由酒店通、景点通、机场通、铁路通和景区语音导览五大产品矩阵组成,通过全渠道联动赋能下沉市场,全方位满足低线市场人群的需求。

而在各个业务板块领域,同程艺龙同样也在加速技术赋能。以交通业务为例,一季度同程艺龙继续通过整合供应链资源以优化“慧行系统”,依靠公司大数据技术的创新研发,为用户提供个性化的智慧出行方案,推动平台从OTA向ITA(智能出行管家)方向进化。

可见,伴随着下沉市场背景下,优质产品和服务的持续推出,如今同程艺龙的品牌认知度与影响力都获得极大提升,为平台的发展提供了更大的商业赋能。

眼下国内OTA复苏浪潮袭来,流量增长的核心逐渐趋向于“优质产品服务下沉+平台品牌虹吸效应”。在这一市场机遇下,同程艺龙不断构建多元化服务场景,持续深耕下沉旅游市场将成为其长期价值曲线不断攀升的重要根基。