整体来看,一贯无惊无险的网易(NTES.US)难得给市场带来了惊喜:

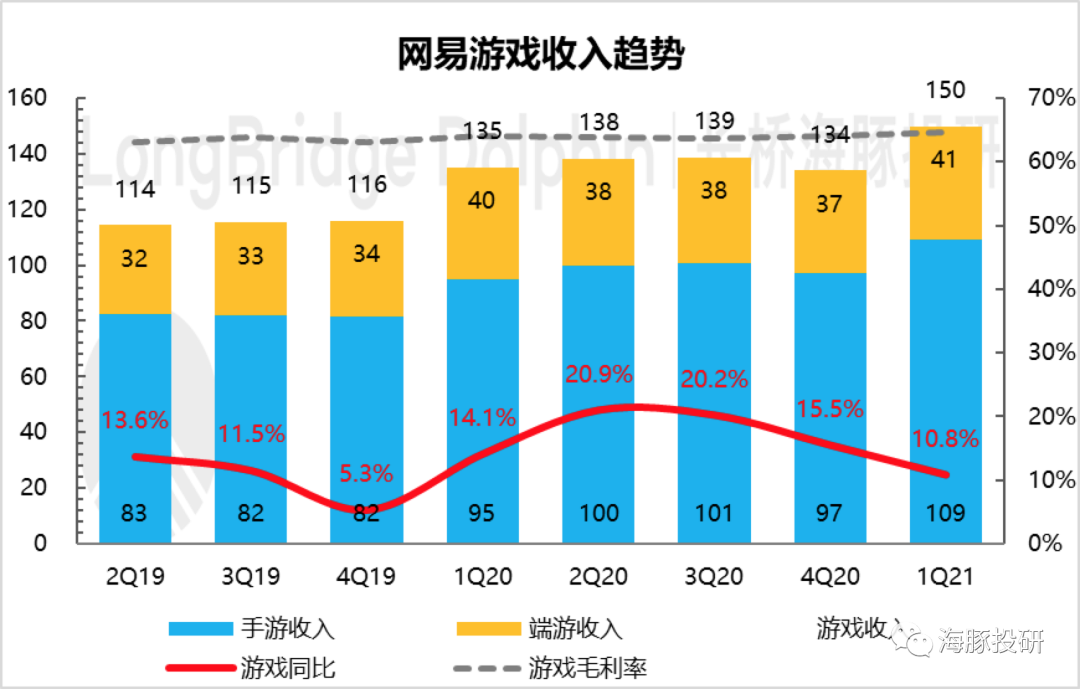

1)在线游戏业务一改之前的不振,收入同比增11%达150亿元,增速终于跑赢了整个大盘的6%,为自己游戏界老二的地位正了名;

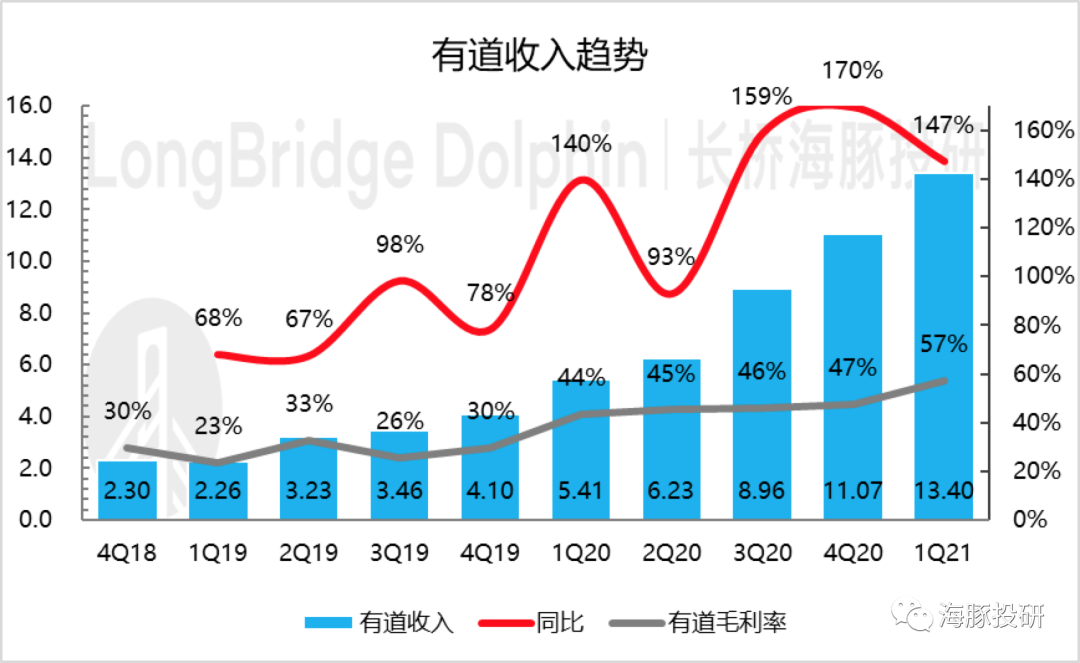

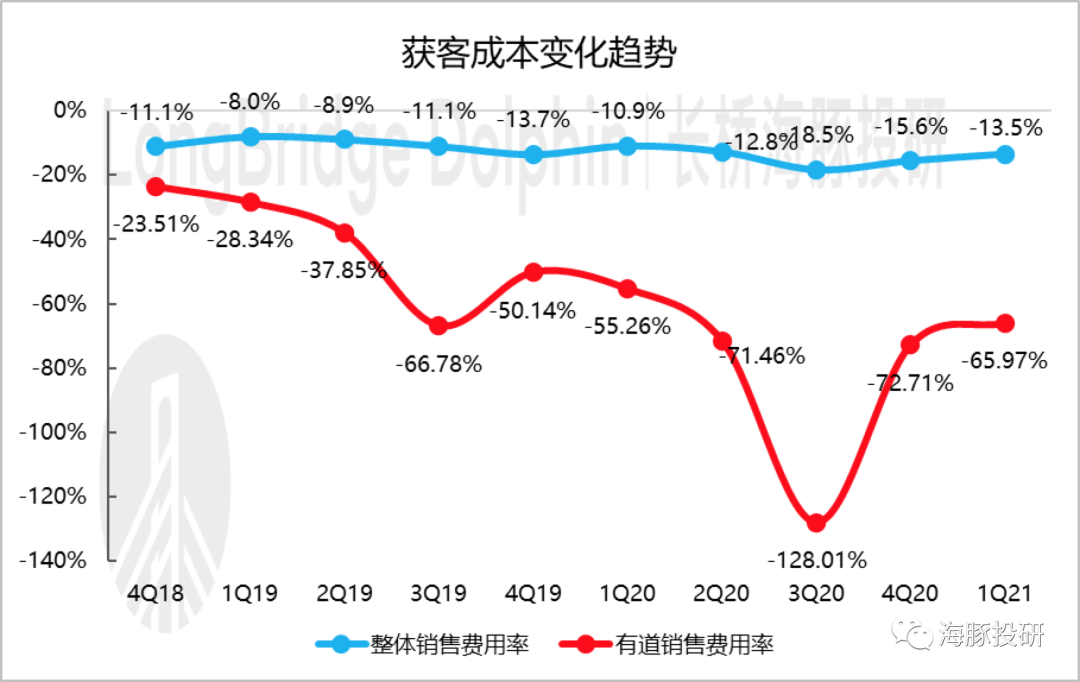

2)有道(DAO.US)收入在获客成本收窄的同时维持了此前的高增速,同比增147%达13.4亿元,而得益于规模效应的显现毛利率更是大幅提升了10个百分点;

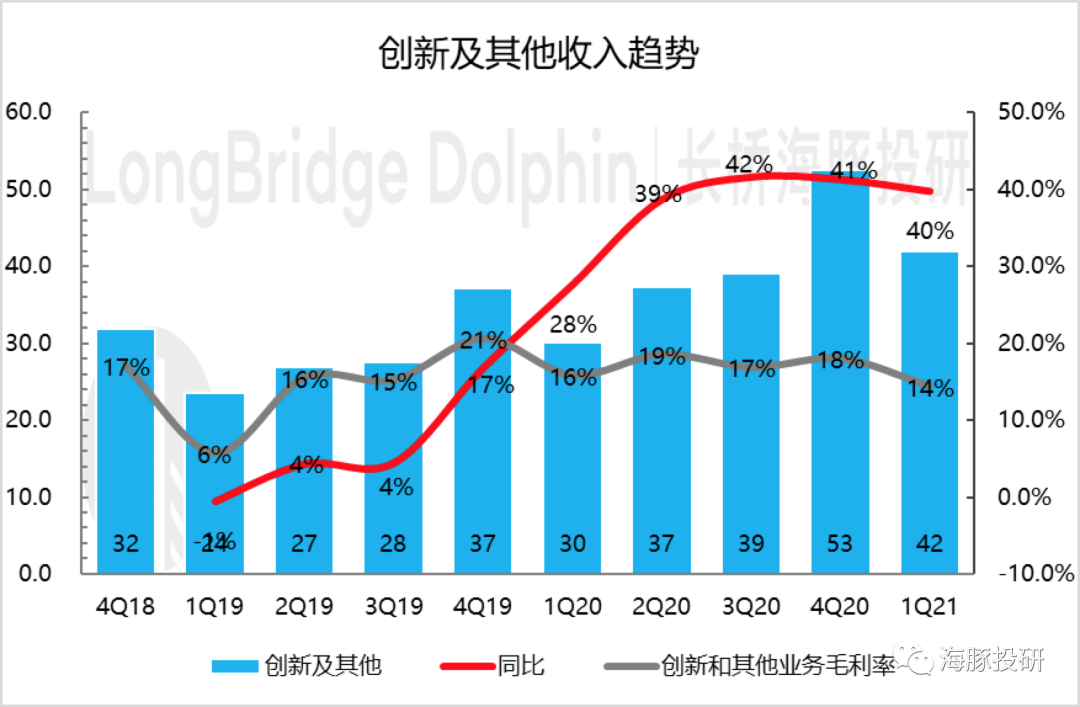

3)创新与其他业务收入同比增40%达42亿元,增速基本保持稳定。

海豚认为,网易在游戏大盘长期保持稳定流水的情况下,教育或有望在短中期内加速突破:

1)今年下半年万众期待的新游《暗黑破坏神®:不朽™》和:《哈利波特:魔法觉醒》有优质IP背书,有望成为爆款在上线后助推网易的游戏收入实现持续增长;

2)当在线教育业务有了稳定的生源之后,由于网课的边际成本较小,规模效应将促使利润快速释放。

同时随着政府对在线教育的监管逐渐收紧,预计部分仅仅依靠烧营销费用,以低于市场价格的课时费来吸引学生的低竞争力企业将得到出清。

而以有道为代表的教育龙头的市场集中度得到进一步提升,盈利的趋势拐点或许已经在慢慢逼近了。

本季度财报核心看点:

在此前基本盘游戏业务表现稍逊的背景下,本季度游戏能否让人眼前一亮?

在市场监管收紧的趋势下,一季度有道业绩表现如何?在线教育预计何时出现业绩反转的拐点?

在虾米退出音乐大盘后,网易云能否突飞猛进?

一、收入超预期,有道毛利率拉升

2021年第一季度,网易收入205亿元人民币,同比增长20%。

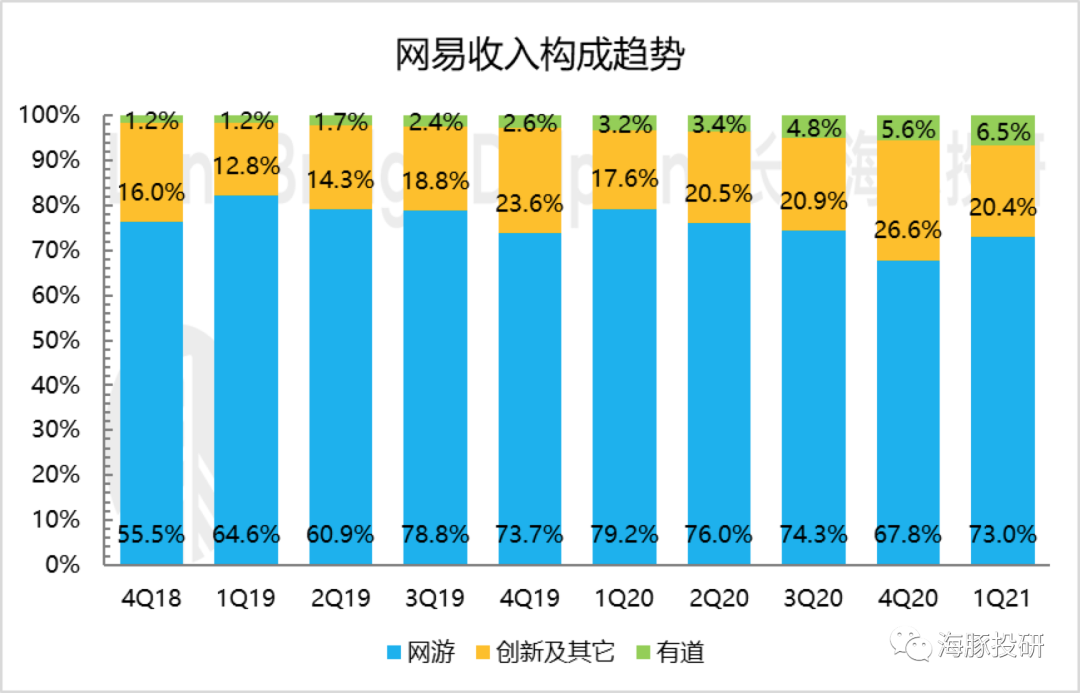

在具体的业务拆分中,支柱游戏业务一扫上个季度的颓势,占比回升至70%+,有道业务继续稳步提升,而创新及其他业务占比则退回到此前的20%左右水平。

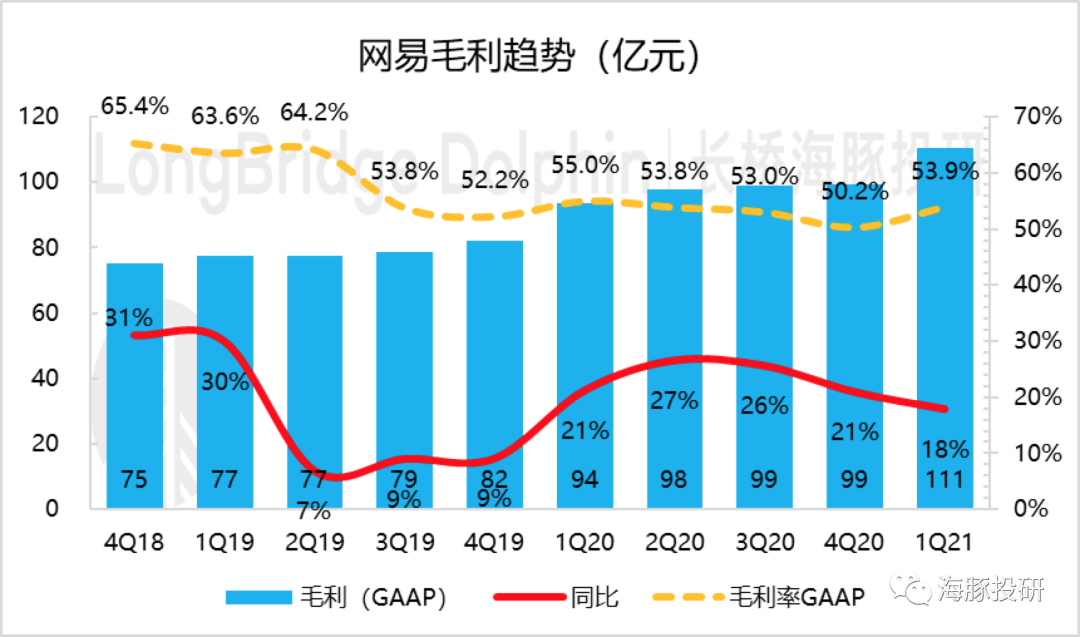

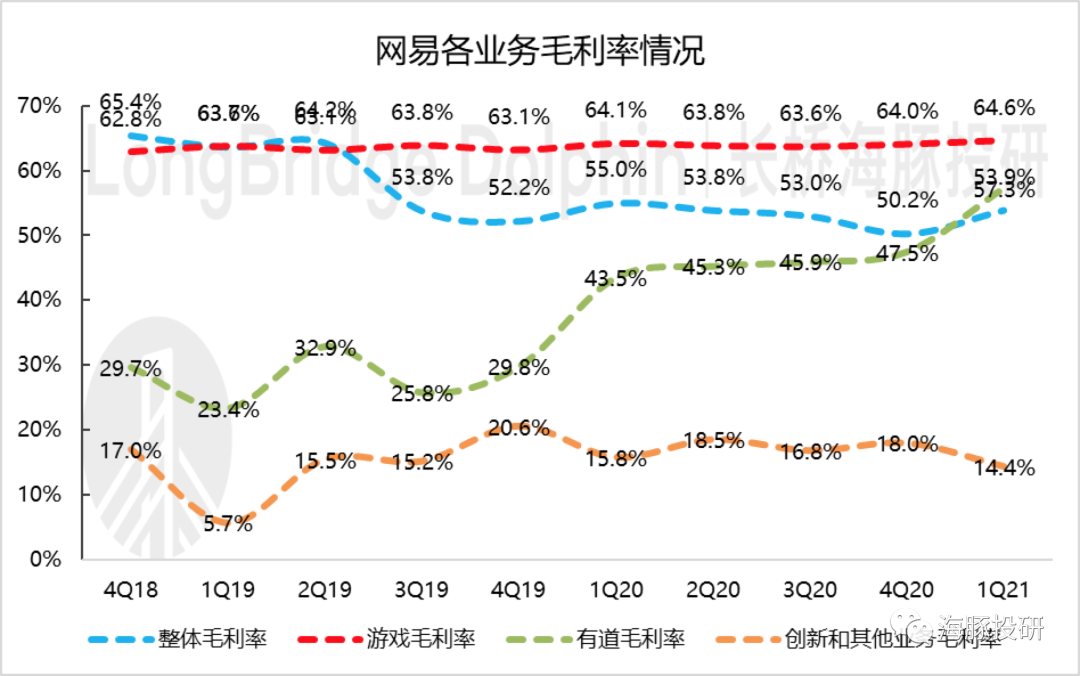

毛利方面,本季度网易的综合毛利率较上季度有所提升,53.9%亦高于此前市场一直预期的52.8%。

从各业务的毛利率水平可以看出,此次毛利率的超预期主要归功于有道毛利率的抬升,从之前的45%+水平直接上升到55%+。随着收入的显著增长,在线教育的规模效应正在逐渐释放。

正如海豚在上季度的财报点评中预测的或许有道盈利的趋势拐点在疫情的催化下慢慢逼近了。

同时本季度游戏业务的毛利率稳中有升,保持了一贯水准。而创新业务的毛利率骤降主要由于广告业务的季节性影响,这在网易过往的业绩中也有迹可循,所以投资者不必过于担忧。

二、游戏跑赢大盘下半年高质新游有望再造爆款

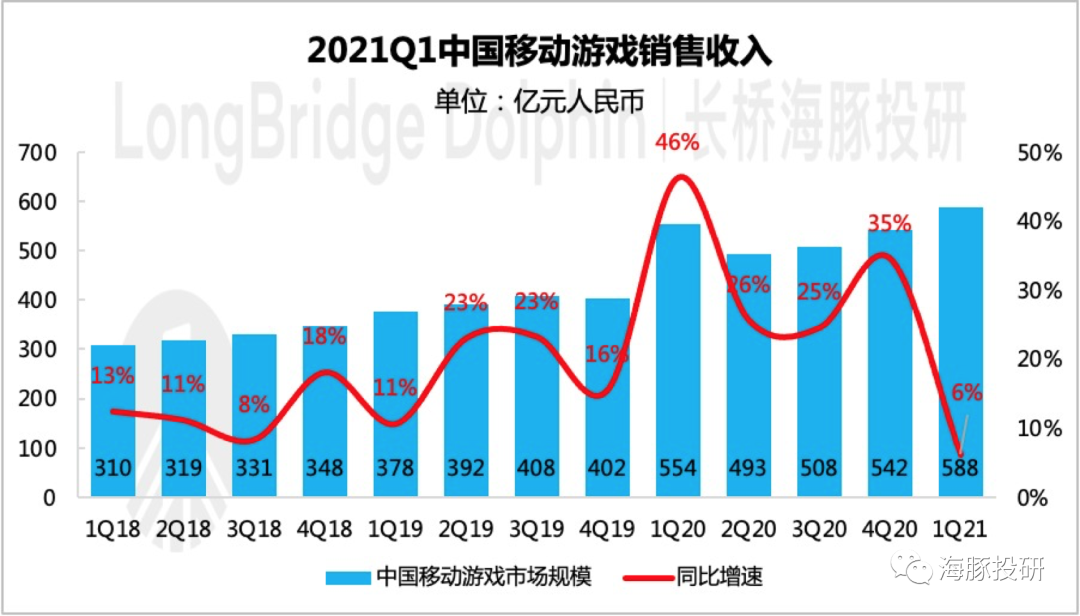

从整个市场来看,2021年第一季度国内手游市场流水收入588亿元,同比增长6.25%。由于去年高基数原因,增速大幅下滑。

而网易一改之前的不振,在线游戏服务收入同比增11%达150亿元,增速终于跑赢了整个大盘,为自己游戏界老二的地位正了名。

游戏的强劲表现一方面受益于老牌IP游戏,如《梦幻西游》系列、《大话西游》系列的持续造血,《荒野行动》、《第五人格》和《明日之后》亮相日本后也录得不俗成绩;另一方面,一季度推出的新游,如《天谕》手游、《游,戏王:决斗链接》、《忘川风华录》和《宝可梦大探险》上线后收获了不错反响。

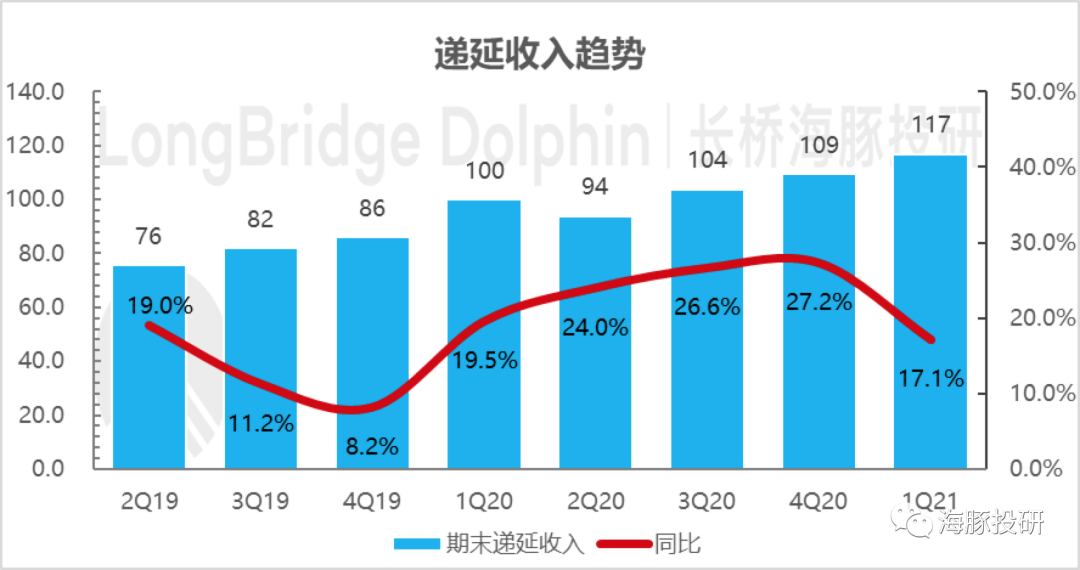

同时,由于网易大部分的递延收入来自于游戏,从递延收入可以一窥公司未来两季度的待确认游戏收入情况。虽然一季度同比有所下滑,但短期来看未来一季度,游戏收入仍然具备一定保障。

而展望今年下半年,海豚认为万众期待的《暗黑破坏神®:不朽™》和:《哈利波特:魔法觉醒》有优质IP背书,有望成为爆款在上线后助推网易的游戏收入实现持续增长。

三、有道规模效应显现行业出清龙头平台价值凸显

拥有寒假的第一季度是在线教育名副其实的旺季,本季度有道收入也不负众望,同比增147%达13.4亿元,维持了此前的高增速。

不过作为以烧钱获客闻名的在线教育,收入大幅增长其实并不是什么稀罕事,稀罕的是本季度有道的毛利率大幅提升了10个百分点!

当在线教育业务有了稳定的生源之后,由于网课的边际成本较小,规模效应将促使利润快速释放。

同时从获客成本来看,从2020年第四季度开始,有道的销售费用率开始收窄,本季度销售费用率继续缩减至66%。

海豚认为,除了规模效应显现以外,这与在线教育行业的监管大背景也不无关系。随着北京市教委与相关部门针对“低价课”和“预收费”等乱象进行整治。

我们预计部分仅仅依靠烧营销费用,以低于市场价格的课时费来吸引学生的低竞争力企业将得到出清,而以有道为代表的教育龙头的市场集中度得到进一步提升,盈利的趋势拐点或许已经在慢慢逼近了。

四、创新和其他:网易云音乐中规中矩

本季度网易创新业务及其他业务收入同比增40%为42亿元,增速基本保持稳定。

虾米音乐关停之后,音乐领域正式迎来了网易云音乐和腾讯音乐的两大巨头正面硬钢。而在腾讯音乐不断向音乐产业上游探索的同时,网易云音乐也毫不示弱,与索尼音乐达成版权和创作领域的多方面合作。

然而从隔壁腾讯音乐的一季报也可看出,即使虾米退出,有流量黑洞短视频的存在,音乐市场的生意依然不好做。

中长期下,如果要抵御同行的竞争,“打铁还需自身硬”,布局优质版权资源、自制原创版权内容仍然是未来各家平台长期生存下的基本法。

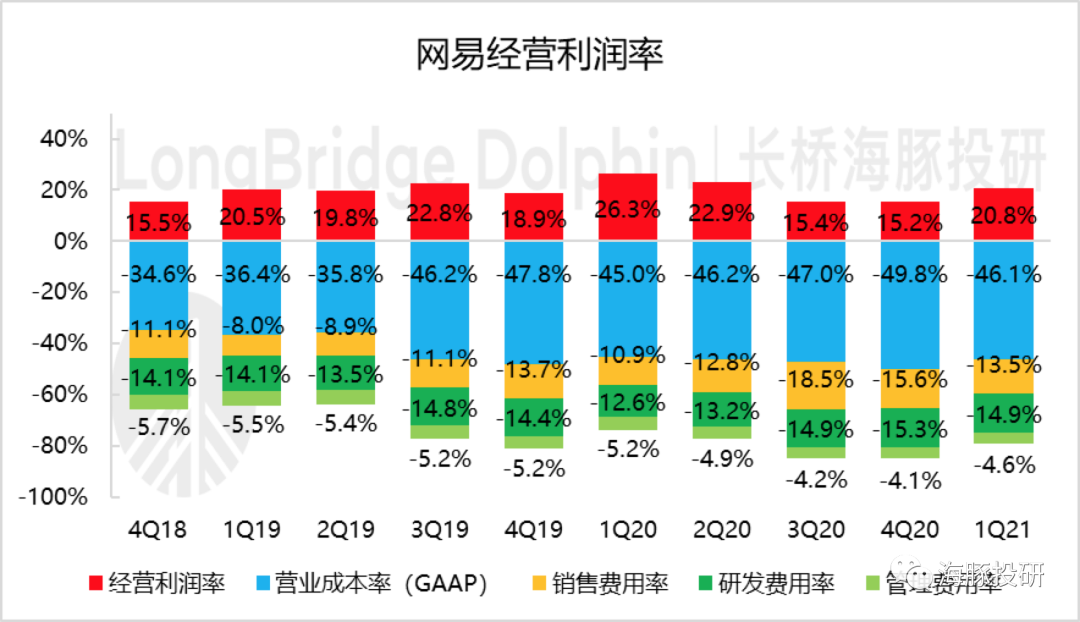

五、经营利润超预期

一季度实现经营利润43亿元,超过市场预期的39亿元,经营利润率21%相比上季度提升较为明显。从成本费用结构上看,主要是由于营业成本率及销售费用率得到改善。

本文选编自“海豚投研”,智通财经编辑:熊虓。