要说“变脸”,宝胜国际(03813)可能是港股里的“老师傅”了。

那些资本运作与业绩的“罗生门”

作为宝胜国际历史上的大事件,公司在2018年1月21日获母公司宝成工业提私有化还令人记忆犹新。如今回过头来看,私有化事件成了宝胜国际股价和业绩,在近三年来回“变脸”的一个开端。

据智通财经APP了解,宝成当时开出的私有化条件相当优厚,股份注销代价为每股2.03港元,较公告前最后交易日的收盘价每股1.54港元溢价约31.82%。

公司获提私有化的主要原因是,体育用品行业正经历前所未有的变化和挑战。变化在于,线上及线下运营商的整合与协作以及消费者对线上及线下互补渠道营造良好购物体验的期望所发生的转变。挑战则来自市场竞争加剧,如运动服装品牌客户之间更积极及频繁的促销活动以及各市场参与者就新商店形式的积极尝试。

为应对市场变化及挑战,公司需要采取扩大全渠道能力;策划推广活动;加强门店产品供应;及提供体育相关的内容和服务等多重措施。为避免实施上述措施为投资者带来股价波动等风险,宝成董事及宝胜董事认为,将宝胜私有化是最佳举措。

从业绩角度看,宝胜提私有化确有道理。2017年,公司的营收为188.33亿元(人民币,下同),同比增长15.99%,股东应占净利润却下滑29.42%至3.99亿元。

值得玩味的是,即便宝胜提私有化有明确的理由,即便公司业绩出现增收不增利的情况,法院仍然否决了其私有化议案。

更值得玩味的是,宝胜的业绩在随后两年时间里“奇迹般”大幅向好。2018年,公司实现营收226.77亿元,同比增长20.41%,股东应占净利润5.44亿元,同比增长36.27%。2019年,公司营收进一步增长19.9%至271.9亿元,股东应占净利润增长53.02%至8.33亿元。公司股价也在2019年11月创出2.97港元历史新高。

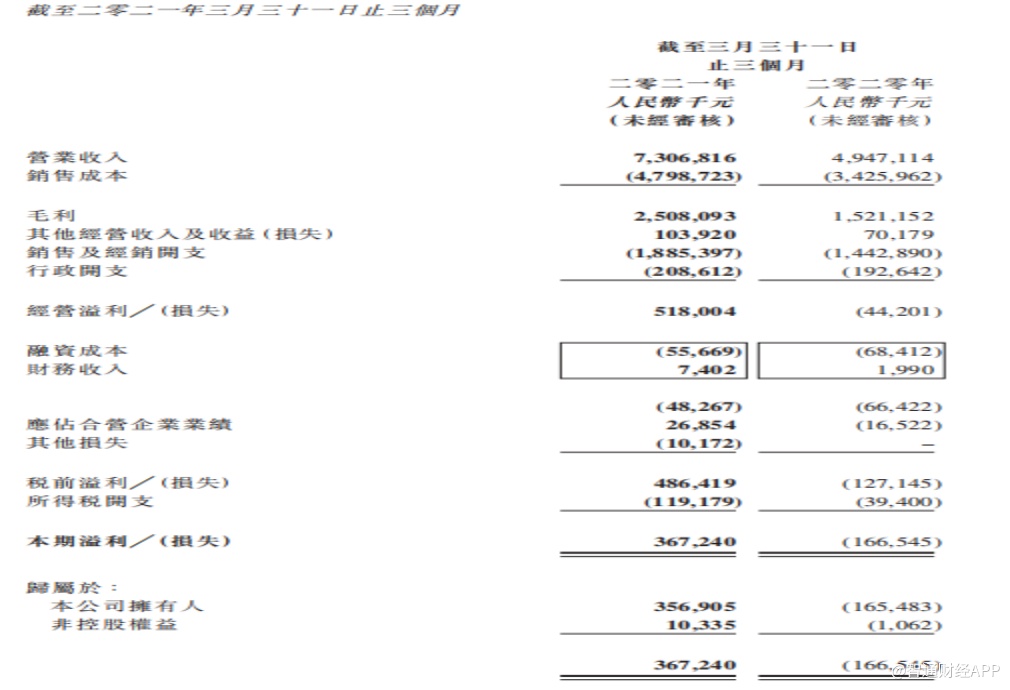

到这里,“剧情”还未结束。2020年,宝胜受到公共卫生事件影响营收和利润“双降”。其中,营收下降5.81%至256.11亿元,股东应占净利润下降63.34%至3.05亿元。2021年一季度,宝胜业绩迎来报复性反弹,实现收入73.07亿元,同比增加47.7%;股东应占净利润3.57亿元,同比实现扭亏,此外,公司营收和净利润均创下历史单季度新高。

然而,宝胜在5月13日公布一季报后,市场对公司股价看多热情却较为有限。原因是,公司在5月10日还发布了2021年前4个月运营表现。据公告,公司截至2021年4月30日止四个月的综合累计经营收益净额92.56亿元,与去年同期相比上升29.5%,但4月单月综合经营收益净额下降11.4%至19.5亿元。4月销量与2019年同期相比下降21%。宝胜管理层表示,4月业绩下滑主要受到新疆棉事件影响。

基本面好转,业绩有望重上增长轨道

作为一家体育用品分销公司,宝胜要想打破业绩长时间“变脸”的状态,除了寄希望品牌方不在发生有损品牌力的事件之外,自身为长期经营创造有利的经营条件至关重要。

据智通财经APP了解,2020年以来,宝胜国际的经营状况已出现明显改善。以存货为起点来看,公司2020年存货进一步优化,截至年底存货周转天数同比下降7.4天至143天。2021年一季度,公司均存货周转天数为115天,同比减少27天。

宝胜存货周转数据的优化的主要原因之一是,公司在2019年推出产品共享平台,提升渠道库存能见度,从而实现存货周转效率提升。

线上方面,公司产品共享平台鼓励各区域将库存共享给线上,推动电商B2C销售。2020年2月,宝胜正式上线的宝胜微店。与传统线上购物平台相比,微店的转化率更高,退货率较低,平均售价较高。全年来看宝胜线上收入同比增长27.6%,其中B2C业务占线上销售比重达到73%。

2021年一季度,宝胜线上营收达到12.42亿元,同比增长55.1%,占比17%。其中,线上B2C业务收入达到10.3亿元,同比增长78.8%。其中,包括微店、抖音、直播及购物中心平台在内的泛微店贡献4.6%的销售额,并覆盖连接超过70%的库存。

线下来看,产品共享平台可实现跨区的线下库存调配,加快渠道库存周转效率。目前公司有超过60%的直营实体店参与产品共享平台计划,按宝胜规划,未来参与产品共享平台计划店铺比例将提升至70%以上。

值得注意的是,宝胜线下门店在2021年一季度得到进一步优化,公司通过关闭低效门店策略精简68家门店至9007家,但其同店销售增长32.3%。

以上数据表明,支持宝胜正常运营的“硬件”并无大碍,接下来需关注的重点是利空事件对公司影响何时可以消退。

据智通财经APP了解,5月的前两周,宝胜的经营状况已经基本恢复到过往正常水平。五一黄金周期间,宝胜已经较2019年持平,第二周恢复至2019年的95%。根据宝胜管理层指引,若5月经营状况恢复正常,公司将保持此前指引,下半年将净开300家门店。2021年销售同比实现高双位数的增长,经营利润率有望实现7%的较高水平。

若宝胜2021年业绩指引得以实现,公司打破持续近4年的业绩“变脸魔咒”可谓箭在弦上。