德银发表中国汽车股报告表示,内地汽车制造商股份上周五急挫5.3%,相对国指跌0.1%,跌幅过度,认为主要是长城汽车(02333)推新一轮促销推广,令市场担心引发减价战,同时3月份首两周汽车零售销量同比跌7%,与德银预期2017年汽车业增长放慢及定价疲软相符,并认为一周数据相对波动,不应视为对汽车业需求暴跌,德银维持对全年内地乘用车同比可有4.5%温和增长。

德银仍看好豪华车品牌,当中华晨中国(01114),目标价14.8港元,主要看好宝马合营在2017年上半年推新一代5系房车。

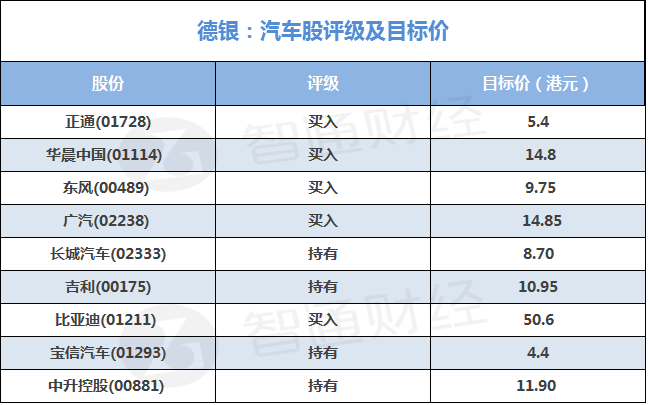

下表为德银对汽车股评级及目标价: