近期以来,关于短视频行业“增长逐渐见顶”“存量厮杀战”等声音在市面上甚嚣尘上,不少业内人士认为短视频行业的快速增长劲头已不复以往。

但殊不知,一些数据正在反映短视频这一行业的欣欣向荣之势。5月17日,云想科技(02131)披露最新公告表示,截至2021年3月31日止三个月,公司总账单金额录得约人民币16.31亿元,较2020年同期增长约103.62%,实现大幅增长。不得不说的是,云想科技作为纯正的短视频概念,其一季度翻倍的业绩表现也从侧面验证了这一行业的增长势头。

一是,短视频的市场容量还在增大:QuestMobile和极光大数据显示,中国移动互联网月活跃用户规模2021年3月达11.62亿人次,相较处于疫情期间的去年同期净增600万,用户数总体呈震荡增长趋势。

二是,短视频使用时长仍进一步提升:截止2021年3月,人均APP日使用时长中,短视频使用时长占比进一步提升至29.6%,以9.5%的幅度领先排名第二的即时通讯行业,仍是移动互联网第一流量入口。

不过,即便是在短视频赛道,如云想科技这样能保持增势抢眼的公司,之前也曾被外界质疑过估值过高。可见短视频兴起不过短短几年,“小马过河”式的担忧亦在市场随处可见。为何站在风口的短视频行业总有些“愁云重重”,短视频市场到底该如何看待?其实倒也不妨先聚焦云想科技这类的短视频赛道上的领先选手,从多个角度去探一探市场价值的“水位”。

两大赛道规模叠加,呈现多维度增长空间

事实上,如果更加详细地分析云想科技这一份数据,不难发现,其作为快手、腾讯等巨头商业化的最终一环,其第一季度的翻倍增长不仅只是映射了整条赛道的增长,还反映出各平台的增长趋势与需求扩容。

从用户数量来看,有新闻显示,国内第一大短视频平台2021年日活跃用户数量目标是达到 6.8 亿,用户体量仍在扩大。而快手2020年App平均日活用户数和月活用户数也到达2.65亿和4.81亿,同比分别增长50.7%和45.6%,保持了高速增长。同时,正在加速破圈的B站和腾讯旗下的视频号也正不断发力。

就拿腾讯旗下的微信视频号来说,其背靠微信强大流量也录得了极快的增长:截至2020年底,视频号上已汇聚超过60个垂直领域的优秀创作者和职业博主,视频号数量已增长到3000多万、日活达到2.8亿、日均使用时长达19分钟。微信视频号的快速增长,在一定程度上也反映出短视频行业未来新的增长趋势,而各平台叠加的用户规模、增长速度以及随之带来潜在的商业化变现需求的爆发,或许才是短视频行业“诱人”所在。

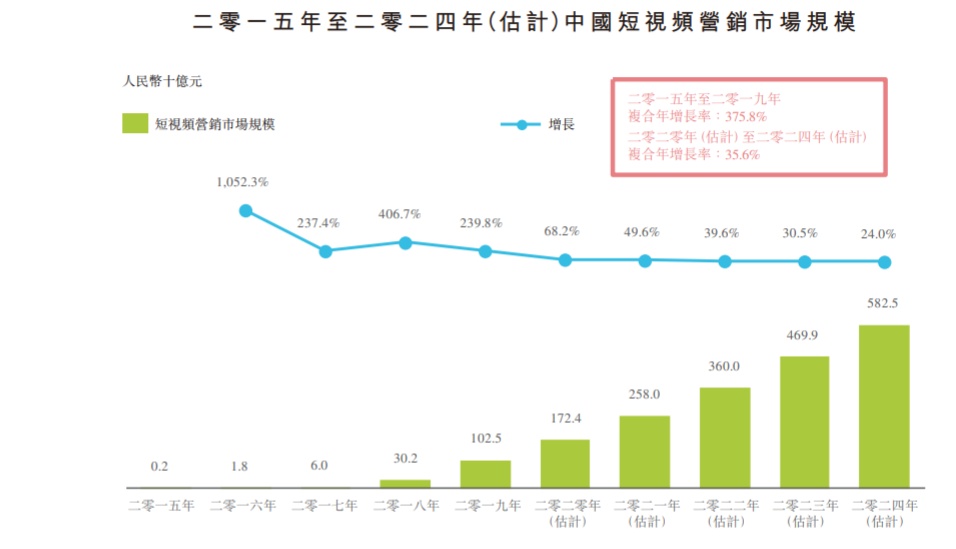

需要指出的是,正是得益于短视频行业的蒸蒸日上,短视频营销服务这一细分赛道也迎来了巨大的发展机遇。据艾瑞咨询数据显示,2020-2024年短视频营销市场规模的年复合增长率预计高达35.6%,而短视频营销在整个在线营销市场中的收入占比则有机会从2019年的15.9%进一步预期增加至2024年的34.5%。

云想科技作为国内领先的短视频营销解决方案供应商,与各大平台都长期保持优良合作,例如据年报,云想科技不仅荣获“2020年巨量引擎渠道年度服务贡献合作伙伴”,还取得了的国内第一大短视频平台的电商优质服务商资质;其与腾讯达成直接的商业合作,2020年获授银牌服务商等等。云想科技通过直接合作覆盖最主要市场的五大平台,基本完成主要短视频媒体市场的覆盖。

据艾瑞咨询,就直接透过短视频平台出售产品或服务的电商公司的广告的用户流量消耗量而言,云想科技是2019年中国第一大的短视频营销解决方案供货商。可想而知,云想科技2021年第一季度高速增长的背后,自然也是其对短视频市场做出的“第一手反应”了。

此外,值得一提的是,从这份最新公告看,云想科技的增长势头除了体现在短视频营销市场上,还会体现在短视频SAAS市场方面。

基于大数据技术,云想科技自主研发了短视频程序化广告交易平台“连山系统”,推出了聚焦于短视频领域的SAAS解决方案。该系统可实现跨平台跨账户广告投放、素材管理及智能衍生、数据报表分析及生成等功能,可大幅提升短视频营销效率。从这份最新公告来看,云想科技第一季度推出的“连山+”云服务平台,已经进入到提供商业付费服务的阶段。

SAAS的发展价值很大程度上在于数据与能力的标准化,标准化的程度越高,就意味着其规模化盈利的能力越强,如云想科技这样的公司,在行业仍处于高速发展的时期就将资源投入到SAAS平台的研发上,可见其对自身有着更为清晰且长期的发展思路。

而从整个SAAS市场规模来看,近年来,伴随着云计算技术的日益成熟,我国SAAS市场有望迎来跨越式发展:前瞻预测,2021年我国公有云SAAS市场规模将达到370亿元,企业级SAAS市场规模达740亿元,预计到2026年我国公有云SAAS市场规模将突破1000亿元,企业级SAAS市场规模将突破2700亿元。

千亿级的SAAS市场潜力,可能也从侧面印证了云想科技的这一技术平台发展思路,正如其在公告中指出的,公司将继续推进短视频SAAS服务与人工智能技术的商业化布局,实现多维度的规模增长。

两大优势互相联通,短视频SAAS服务潜力可期

据智通财经APP了解到,云想科技主要为多元化的广告客户群提供服务,包括头部互联网企业以及中大型企业客户,遍及各个垂直行业,分布于网络游戏、电子商务、在线教育、金融服务、广告及文化和媒体等领域。

据公告,截至2021年3月31日,云想科技每月短视频产能达16640条,其中由132名全职员工构成的短视频制作团队,自制的视频达11440条。这一数据,一方面体现出市场对短视频内容的需求在不断放大,另一方面也体现出了云想科技强大的视频内容制作能力,正是其核心竞争优势之一。

这个优势同样可以从两个角度来看,其一,云想科技作为最早一批进入短视频赛道的选手,具备行业先发优势,在短视频内容制作领域,积累了更为丰富的行业经验与数据。其二,云想科技具备自主研发能力,又与商汤等顶尖AI公司合作研发视频辅助处理技术,重点打造的是数据驱动下的大规模短视频生产能力。

除了自身的短视频制作能力,云想科技自主研发了合拍视频平台,其主要通过在平台引入短视频供应商,以线上供应的形式,给公司及合作伙伴提供大量优质的、以数据为驱动且符合主流短视频平台投放要求的视频素材,以满足不断扩大的各种短视频需求。

而另一核心优势,则为基于短视频的大数据管理能力。这一能力,主要通过云想科技的短视频SAAS服务“连山系统”来呈现,该系统前文已经提到了,所以在此就不过多赘述。

基于上,不难看出,连山系统与合拍视频这两大核心系统平台是互相联通,互相协作的。而随着它们之间的链条打通,则意味着通过视频内容与大数据的双擎驱动的模式,云想科技似乎已逐渐走出出一条更具竞争优势的短视频营销全链路的发展路径。

从种种信息中可以想见,云想科技应该正从一家营销创意服务型的公司,逐步向一个更具针对性的短视频营销SAAS服务平台转型。而从其迅速推出了“连山+”云服务平台,推进短视频SAAS商业化的进度来看,该SAAS产品在短视频营销SAAS服务领域的表现可期。

业绩驶上“高速路”,价值正待市场重估

今年第二季度以来,国际市场科技股普遍出现大幅回调,市场会认为科技股已估值较高。然而,历史上科技股的估值更多来源于高增长预期,波涛过后还是该冷静下来看看哪些是高增长的科技股,哪些则是不怎么增长的科技股了。

以云想为例,虽然当前名义市盈率在40倍,但如果按照2020年扣除上市费用的调整后利润来计算,2020年市盈率也就是在30倍的水平。而如果按披露的2021年一季度数据翻倍来看,则2021年市盈率预期有望大幅度下降,只要短视频业务增势不减,则可以认为其安全垫颇厚。这或许意味着增长解决一切问题的道理在当前环境依然成立,因此关注一条高速增长的赛道不失为一个不错的选择。

著名投资家彼得·林奇提过一个概念,公司市盈率将等于公司增长率。从这个意义上来讲,云想科技这类短视频赛道的领先公司,其业绩基础和增长趋势还没有被体现在市场价值上,并且价值上限仍有可能还比较远。

从市场容量方面来看,短视频行业的持续增长带动短视频营销市场继续扩大,云想科技的增长正呈现高速态势:2020年营收、利润皆拾级而上——实现营收25.77亿元,同比增11.41%;扣除主要的上市支出后的经调整净利润1.46亿,同比增66.08%;而在2020年实现可观增长后,2021年一季度又获得高速发展,总账单金额较2020年同期大增103.62%。

从抗风险的角度来看,云想科技目前庞大且优质的客户群体也为其高速发展提供了牢固的基础:据公告所示,云想科技直接客户由2019年的669名增至2020年的861名,年增长率为28.70%。另外,在其商业合作伙伴中,均为快手、腾讯等头部企业。

基于上述,不难看出,无论是从业绩增速、市场体量,还是自身能力及合作伙伴实力来看,当下的云想科技都不失为是港股市场上一只稀缺的短视频标的。

这一点,显然有不少研究机构注意到了。

5月12日,国际指数编制公司MSCI公布其2021年5月的指数季度调整结果,云想科技将被正式纳入MSCI中国小型股指数。据了解,被纳入中国小型股指数均是一些具有良好经营业绩和发展潜力的公司。而云想科技的纳入,不仅意味着公司获得了机构的认可,其更会被各国际指数型基金关注并配置,进而增加流动性。

而对于云想科技的成长空间部分,其实券商也给予了看好的建议。早在3月份中国银河就首予云想科技目标价11.5港元,首予增持评级。按照云想科技当前的股价水平,其股价仍有较大的上涨空间。

综合上述来看,随着短视频营销及SAAS市场的增长潜力逐渐释放,叠加云想科技自身的核心竞争力优势,该公司的业绩有望继续增厚,估值空间有望进一步打开。