2021年,B站(BILI.US)Q1季度以一场出圈的跨年晚会开局,以一纸超出预期的财报收官。

5月13日,B站2021年Q1财报新鲜出炉。

营收同比增长68%,月活用户同比增长30%,月均付费用户数同比增长53%,这三组超出市场预期的数据,为B站持续攀升的成长曲线添上了新的坐标点。

作为一季度成功在港二次上市的新经济企业,B站凭借如此一份财报首秀,将自身清晰的增长路径呈现给港股投资者。通过解读财报数据,让投资者对B站“内容-用户-变现”发展框架有更深层次的理解,从而探寻其在“视频化”趋势下持续增长的内在价值。

从优质内容看社区增长“滚雪球”

从今年“最美的夜”2.0到五四青年节《我不想做这样的人》,在引发热议的同时B站正持续“出圈”,通过展现多元化的优质内容,让更多的不同年龄段用户都能在B站实现“圈地自萌”。

其背后的逻辑在于,通过持续的优质内容积累,并伴随着出圈行为的放大,从而让更广泛的用户融入B站。

经过近年来不断探索,这一逻辑已成为支撑B站在“视频化”浪潮中稳步高速增长的重要根基,并在多个季度得到公司运营和财务数据的印证,投资者同样也能从今年B站的Q1财报中找到答案。

在内容层面,一季度的B站加大在优质内容上的持续投入力度。今年年初,第二届bilibili“最美的夜”新年晚会继续赢得广泛关注。

而继《后浪》之后,B站于今年五四青年节再度推出视频《我不想做这样的人》,也引发行业热议,视频在B站发布仅10小时便高达251.6万播放量,收获28.7万点赞,全网曝光量近10亿。

另外,在长期耕耘的网综及纪录片品类,《奇食记》、《去你家吃饭好吗》和《小小少年》等全新内容作品在一季度纷纷上线,实现流量与口碑的双丰收。

其中,以少年成长故事为主题的人文纪录片《小小少年》,外部评分高达9.2分。以“回家吃饭”为切入口的美食纪录片《去你家吃饭好吗》,则成为UP主与OGV内容相结合的最新代表作。

今年以来,除了打造高质量的自制“出圈”内容,B站在动画领域同样表现突出。今年1月,B站完成了对绘梦动画的收购,极大提升了自身国创自制能力。在内容输出方面,《灵笼》终章、绘梦动画原创作品《时光代理人》等于二季度陆续上线,并获得用户高分评价。

而B站与绘梦动画联合出品的动画《天官赐福》,在今年一季度则延续着极高人气。截至目前,《天官赐福》在B站的播放量已达3.7亿,追番人数突破700万,弹幕数量超450万。该作现已登陆包括Netflix、Funimation在内的海外平台。

智通财经APP了解到,在今年第一季度,生活、游戏、娱乐、动漫、科技和知识成为最受用户欢迎的前五大内容品类。尤其是在近几个季度,游戏、知识和宠物品类的视频投稿及播放量都实现了快速上升。

这些品类的增长反映了“ Z +世代”鲜明的兴趣喜好,突出了B站在大众层面的吸引力,也从侧面印证了B站用户增长与优质内容之间的较强关联性,“内容+社区”已成为B站实现增长“滚雪球”的核心驱动力。

从数据出发看“黑马式增长”

在用户驱动的互联网商业逻辑体系下,高用户增长即代表了未来高成长性,凭借优质内容高效引流带来的平台成长性,正是B站内在价值的集中体现。

2021年Q1季度,B站延续了前几个季度的高增长态势,再次用超出市场预期的财务和运营数据为自身品牌价值正名。

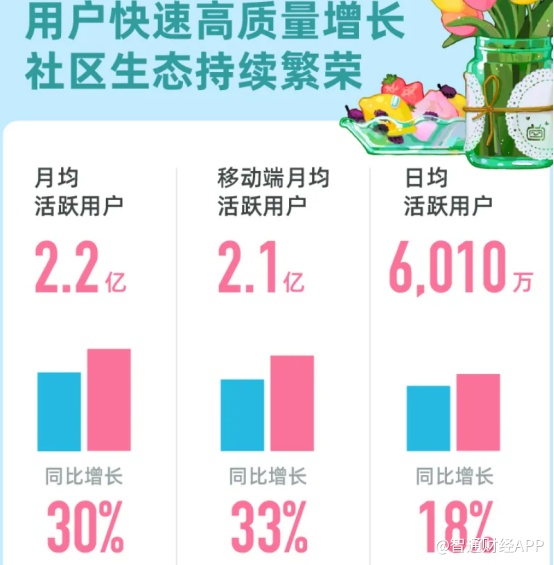

财报显示,在用户方面,本季度B站月活用户同比增长30%,达2.23亿,相较上季度环比增长2000万月活用户,同时也向“三年4亿月活”的目标踏出了新的一步。而移动端月活用户也同步达到2.1亿,同比增长33%;日均活跃用户6010万,实现18%的同比增长。

在拥有稳定用户增量的同时,B站依然保持着其独特的高留存、高粘度的强社区属性。

本季度,通过考试的“正式会员数”已到达1.1亿,同比增长38%,其第12个月留存仍然保持着约80%的比例。在社区互动方面,第一季度,B站用户日均使用时长达到82分钟;用户日均视频播放量达到16亿次,同比提升47%;社区月均互动数达66亿次,同比增长35%。

高质量的用户流量也成为吸引优质内容创作者的关键因素。在UP主方面,当期月均活跃UP主同比增长22%;月均投稿量同比增长57%;拥有万粉以上的优质UP主数量同比增长54%。在众多优质UP主的带动下,本季度B站上专业用户自制内容(PUGV)播放量已占平台总播放量的91%。

运营数据的高涨直接映射至财务数据的增长,也反映出B站正在将流量的势能高效转化为变现的动能。正是得益于B站对优质内容的持续投入,本季度B站付费用户数量首次突破2000万,达到2050万,同比增长53%。付费用户的增长也成为推动公司营收稳健增长的关键。

财报显示,B站一季度营收39.0亿元,同比增长68%;毛利润9.4亿元,同比增长77%;当期毛利率则同比增长至24%。

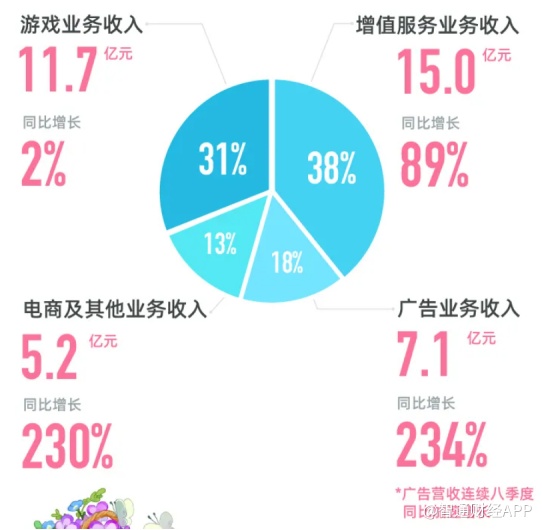

关键财务数据增长的背后,四大业务稳定高速增长不容忽视。游戏业务、增值服务业务、广告业务和电子商务及其他业务组成B站营收结构的核心要素。本季度,四大业务收入分别为11.7亿元、15.0亿元、7.2亿元和5.2亿元,同比增长2%、89%、234%和230%。

值得一提的是,增值业务已连续第2个季度超过游戏业务,成为B站最大的收入来源,而广告业务收入则连续8个季度实现同比加速增长。

不过投资者同时也可以看到,本季度相较增值业务、广告业务和电商及其他业务的高增长曲线,B站游戏业务增速表现差强人意,但今年以来B站也加大了游戏业务投资力度,以期提高游戏领域的布局能力。

经过多个季度的业务结构调整,B站以摆脱了当初在美股上市时,游戏业务“一家独大”的局面。《FGO》和《碧蓝航线》两款游戏收入占比从2017年的70.4%下滑至36%,与此同时,B站在2020年推出爆款二次元游戏《公主连结Re:Dive》,以上三款核心游戏在2020年贡献28.8亿元收入的同时,其当期总收入占比仅为24%。

可见。近年来由于业务重心向增值业务倾斜,加之游戏自研能力有待提高,导致B站核心游戏项目的营收增速与公司整体的发展速度相比并不够快。

不过从一季度最新动向来看,B站游戏业务作为曾经的“现金奶牛”正在重新起航。

目前,B站游戏业务在资本端和业务端同时发力。本季度,B站战略投资了心动网络与中手游,在加强自研及运营发行能力的同时,还进一步加强在游戏产业链上的布局能力。

在业务端,4月底,B站推出全新的独家代理游戏《坎特伯雷公主与骑士唤醒冠军之剑的奇幻冒险》。在游戏发行方面,B站继续发挥平台内二次元游戏用户与核心二次元视频用户重叠度高的独特优势,主动、更有针对性地对自身游戏业务进行导流。

据智通财经APP了解,在游戏宣发阶段,B站邀请长名梗同样浓烈的“达拉崩吧斑得贝迪卜多比鲁翁”(《达拉崩吧》曲中角色)跨界为游戏代言,并邀请腾格尔老师演唱ilem授权改编的代言曲《达拉崩吧邂逅坎特伯雷骑士的奇幻冒险》。

在以上奇妙的“化学反应”下,截止上线前,《坎公》在B站的预约量接近200万,并在上线即登上iOS游戏免费榜及畅销榜前十。

可见,伴随着优质内容的持续出圈以及优质游戏矩阵的稳定扩充,如今B站的品牌认知度与影响力都获得极大提升,为B站社区发展提供了更大的商业赋能。

眼下“视频化”巨大浪潮袭来,流量增长的核心逐渐趋向于“内容产品精品化+平台品牌虹吸效应”。在这一市场机遇下,B站对于优质内容的坚守将成为其长期价值曲线不断攀升的重要根基。