5月17日,天伦燃气(01600)发布最新公告,天伦燃气控股股东张瀛岑先生通过(i)一家于英属处女群岛注册成立的有限公司并由张先生拥有100%的Kind Edge Limited(「作为买方」)及(ii)天伦集团有限公司与IFC Global Infrastructure Fund, LP及国际金融公司(「该等作为卖方」)签订股份购买协议。根据购买协议,天伦集团将以初始价每股股份7.50港元向卖方收购该公司合共1.41亿股普通股,完成本次收购后,Kind Edge Limited在该公司的股权将增至1.41亿股,占该公司于公告日期已发行总股本约14.05%,同时张瀛岑先生在该公司的总权益将由约53.87%增至约67.92%。

此次控股股东增持除了彰显信心之外,也有望减少来自IFC方面的卖出压力。2015年5月,IFC及IFC Fund(国际金融公司及国际金融公司基金)以每股6.4港元的价格认购天伦燃气181,742,400股股份(占扩大股份后的18%)后,两家基金曾于2019年4月后减持,根据权益披露公开数据两家基金合计减持3,863,792股。

国际金融公司IFC(International Finance Corporation,IFC)为世界银行集团成员之一,是全球性投资机构和咨询机构,成立于1957年,由184个成员国拥有,其政策由成员国共同决定。

天伦燃气在2020年第一季度受疫情影响,经营业绩不及预期的严峻挑战下,依然达成了全年重要经营业绩逆市大幅增长的亮眼数据。2020年公司全年总销气量15.15亿立方米,其中全年零售销气量增长7.9%至12.18亿立方米,民用销气量增长20.0%,达到3.752亿立方米;累计住宅用户超过417万户,同比增长29.5%。经营现金净额达到13.90亿元,同比增长7.4%,自由现金流达到5.21亿元,体现公司稳健发展所带来的持续增长动力。

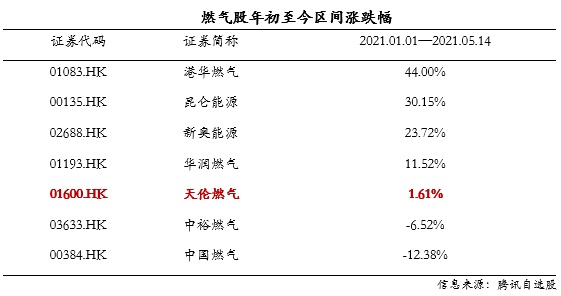

2021年天伦燃气对公司的业绩指引更加乐观,零售气量有望增长25%,核心净利增长15%,而核心净利每股派息则不低于30%。目前,天伦燃气2021年业绩指引所反映的企业增长领先同业,但股价增幅仍逊于行业平均水平,多家大行表示“天伦燃气现在的估值非常具有吸引力”。

近期,中金公司、中泰国际及交银国际陆续发布最新研究报告,给予公司跑赢行业或买入评级,目标价均升至9.0港元以上,其中,中泰国际5月12日发布的最新报告显示,将目标价由9.3港元上调至9.32港元。上述最新研报均对公司第一季度销气量增长持乐观预期,预计同比增长30%-35%,同时考虑新并购项目(青海大通&互助)并表,预计公司第二季度仍将保持较强劲的气量增长趋势。