美国下游供应瓶颈依然紧张

——2021年5月10日~16日

除广谱大宗商品拉升在一定程度上推波助澜外,2月以来美国供需“裂口”进一步扩大是推动近期美国价格超越基数效应超预期上涨的核心因素。因此往前看,当前供需“裂口”的走向和持续时间将会是决定价格压力是否为暂时性以及上冲幅度关键。我们倾向于认为,作为可贸易品的商品生产瓶颈假以时日都有望逐渐改善;相比之下,疫情接种和更大范围开放后的服务性消费由于供给相对刚性,因此是关注焦点。

短期供应变化对于决定未来价格压力至关重要。从最新公布4月美国工业生产和产能利用数据看,

►整体工业产出和产能利用率继续修复。经历了2月的回落后,4月整体工业生产延续3月修复态势。不过,但瓶颈依然存在,这一改善目前来看还不足以完全缓解供应瓶颈问题,更不用说在此期间因为财政补贴和开放带来的新增需求

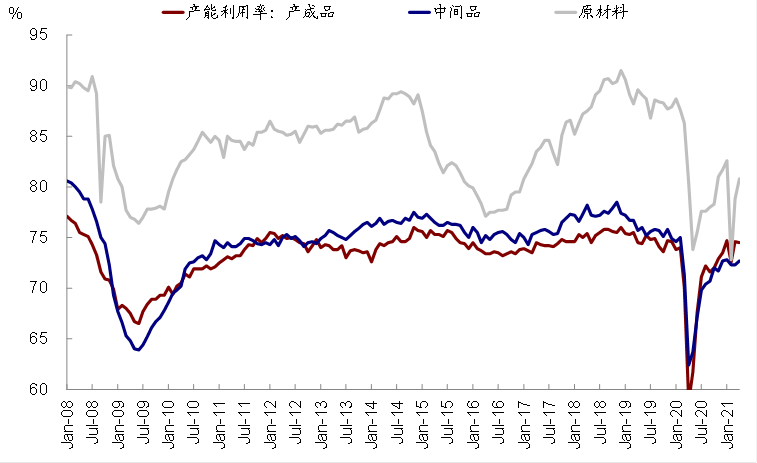

►上下游与板块间的分化依然明显,瓶颈主要集中在下游而非上游。产成品环节的产能利用率和原材料输入4月从高位回落,而原材料和中间品产能利用率和输入材料4月爬坡但距前期高点仍有相当距离,这说明供应瓶颈主要集中在下游而非上游、且下游需求还有可能受到供应瓶颈反噬。此外,汽车、橡胶塑料和半导体的产出和产能利用率降幅较为明显,这与其整体供应瓶颈有直接关系

►短期暂时难以完全缓解的供应瓶颈、叠加依然强劲的需求以及较低的库存水平,都可能意味着进口仍将是一个短期缓解供应压力的主要渠道

焦点讨论:近期价格压力的来源与演变前景

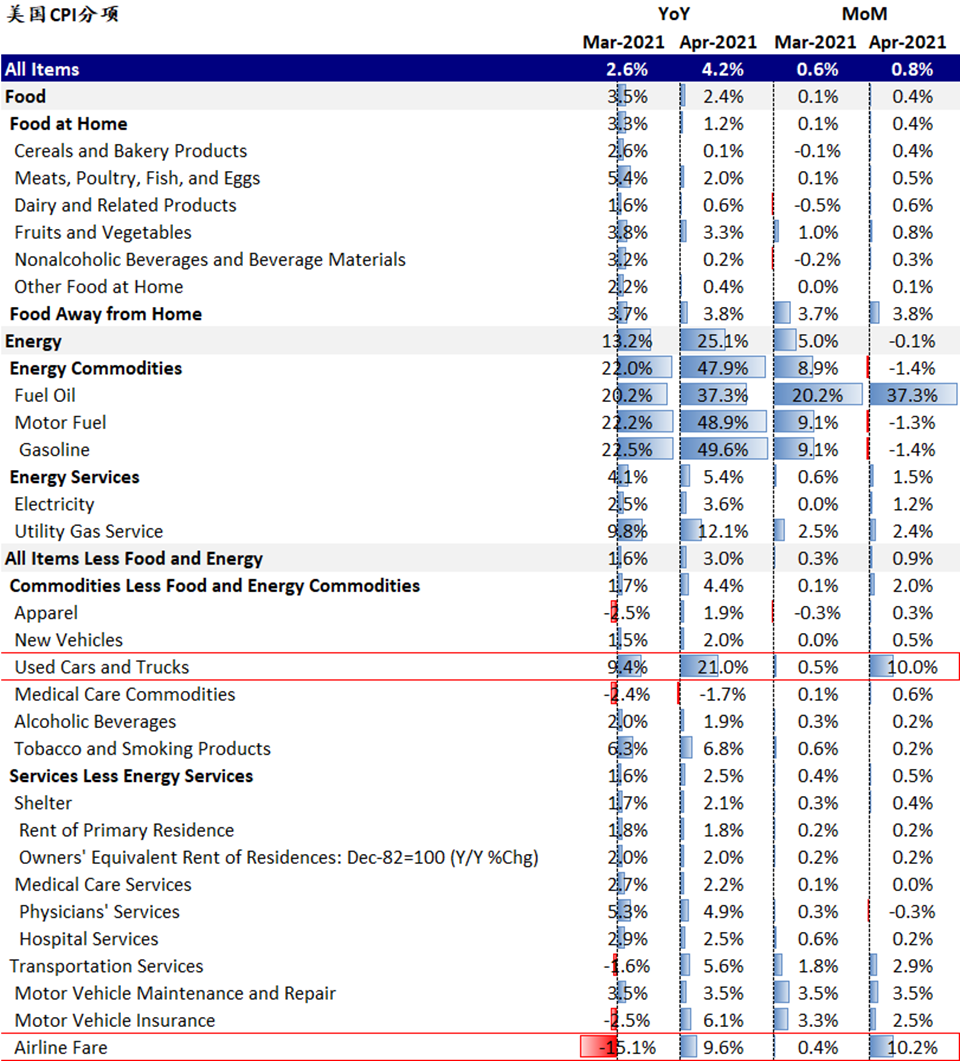

近期备受关注的美国4月CPI通胀数据,如果细究来看,在环比变化中,能源价格贡献实际为负,食品价格也没有超出整体环比0.8%的幅度;反之,商品中的二手车和服务中的机票成为环比涨价较为明显的两个领域,而其背后原因与汽车厂商缺少芯片而部分停工、以及疫情持续改善后出行需求增加都有直接关系。

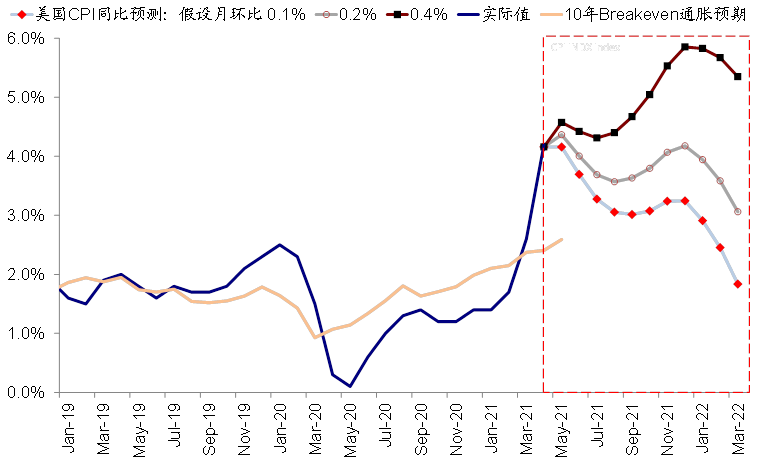

图表1: 美国4月份CPI不仅同比环比均继续抬升、且大幅超出市场预期

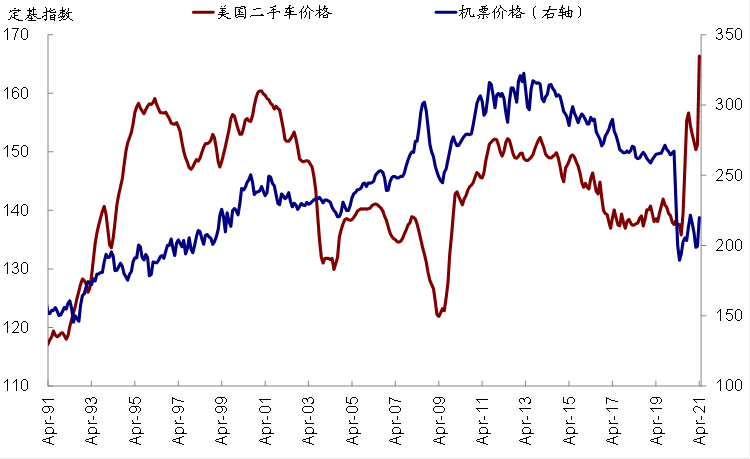

图表2: 商品中的二手车和服务中的机票成为环比涨价最为明显的两个领域

图表20: 抛开油价,美国4月通胀同环比分行业来看,二手车和机票攀升显著

因此不难发现,除了广谱大宗商品快速拉升在一定程度上的推波助澜外,2月以来美国供需“裂口”的进一步扩大是推动近期美国价格超越基数效应超预期上涨的核心因素。一方面,从需求端看,3月中生效的新一轮财政补贴刺激需求(3月零售消费环比激增、4月持平),而疫苗接种持续推进下服务性需求也在快速回升。另一方面,从供给侧角度,2月份寒冷天气、部分产品缺货等因素明显拖累了美国国内生产的爬坡,使得到目前为止美国产能利用率依然没有回到1月水平。这一情形与我们此前报告《美国原材料库存已接近历史高位》提到的上下游库存的裂口也可以得到互相印证。

因此往前看,当前供需“裂口”的走向和持续时间将会是决定价格压力是否为暂时性以及上冲幅度的关键变量。我们倾向于认为,在当前全球疫情改善和复工修复的大背景下,作为可贸易品的商品生产瓶颈假以时日都有望逐渐改善(当然时间很重要);相比之下,疫情接种和更大范围开放后的服务性消费由于供给相对刚性,因此是关注焦点。

图表3: 2月以来美国供需“裂口”的进一步扩大是推动近期美国价格超越基数效应超预期上涨的核心因素

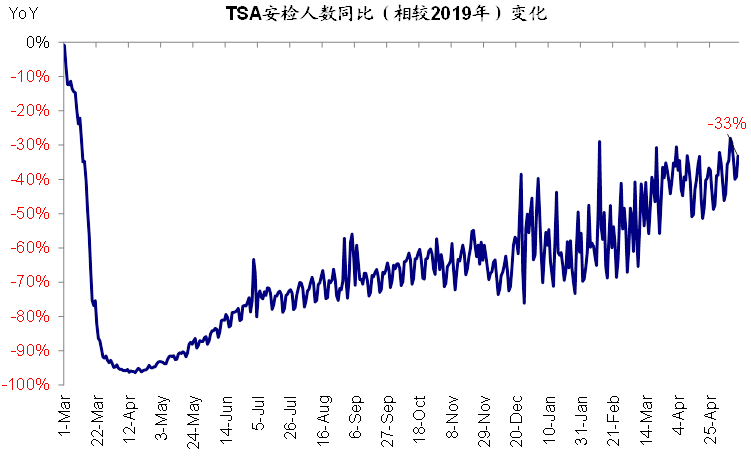

图表4: TSA安检乘客人数同比降幅收窄至-33%

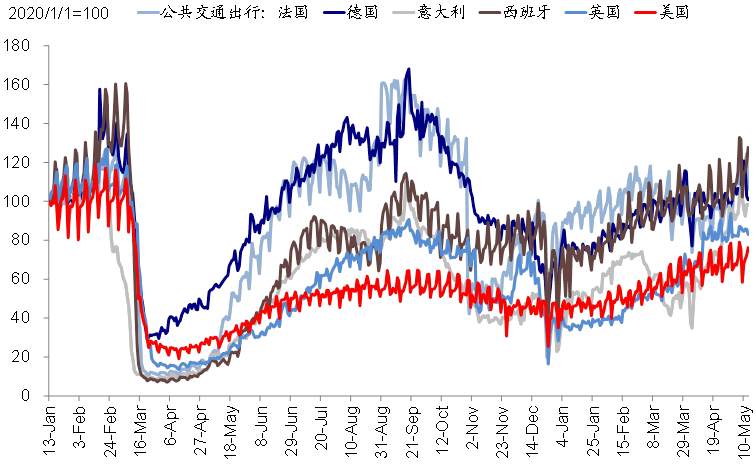

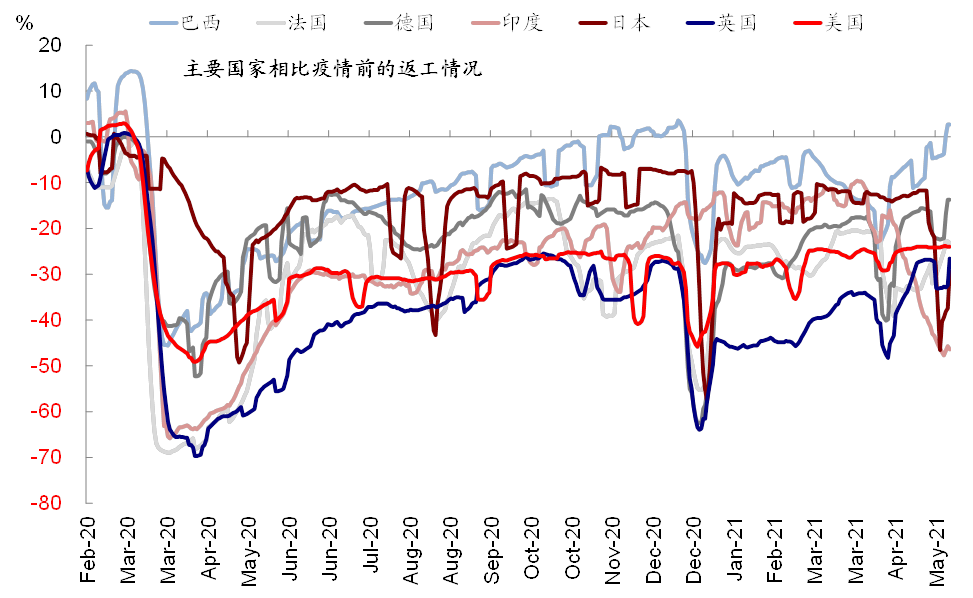

图表5: 受益于欧美疫情改善,近期出行数据持续恢复

图表6: 2月份寒冷天气、部分产品缺货等因素明显拖累了国内生产的爬坡

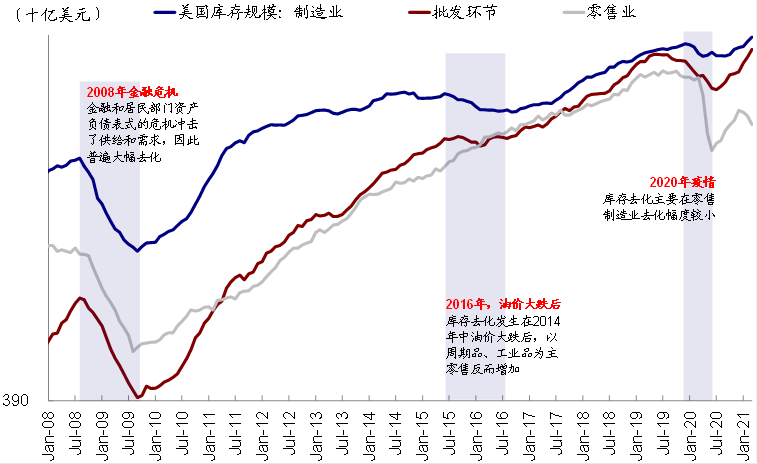

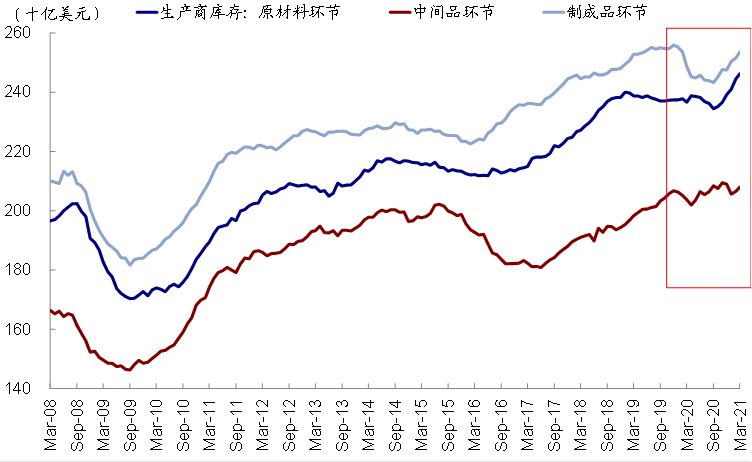

图表7: 2~3月份以来,美国零售端库存又再度进入下行通道快速去化、而生产端库存则持续攀升

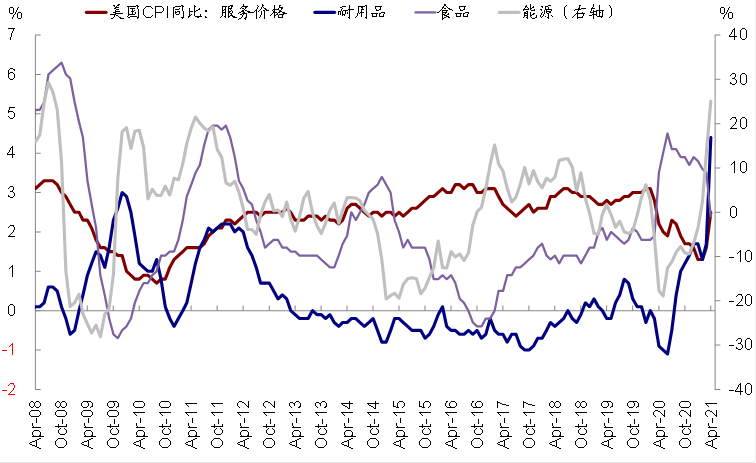

图表8: 疫情接种和更大范围开放后的服务性消费由于其供给相对刚性,因此价格更应该是关注焦点

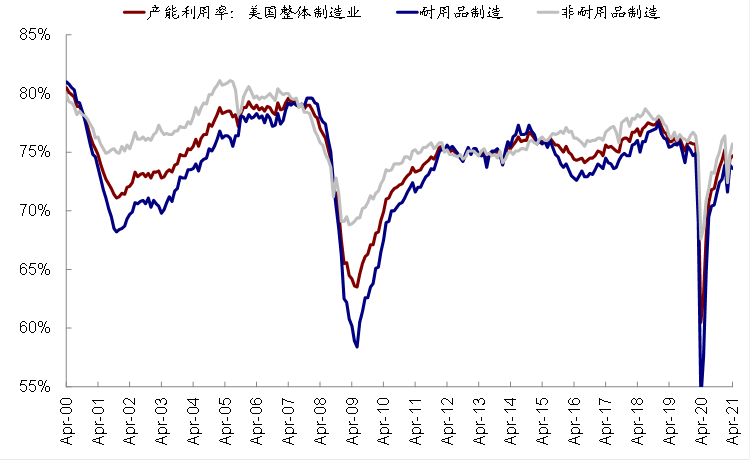

4月美国供应有所改善,但瓶颈依然存在

从上文分析中,我们不难看出,短期供应变化对于决定未来价格压力至关重要。从最新公布的4月份美国工业生产和产能利用数据来看,除了部分依然存在明显瓶颈的行业有所回落外(典型的如半导体和汽车),4月份各行业的产出和产能利用率普遍有所回升,我们认为对于改善目前相对紧张的供需“裂口”有一定的积极效果,但瓶颈依然存在、距离完全修复仍有距离,特别是给定消费需求依然有韧性的背景下。具体来看,

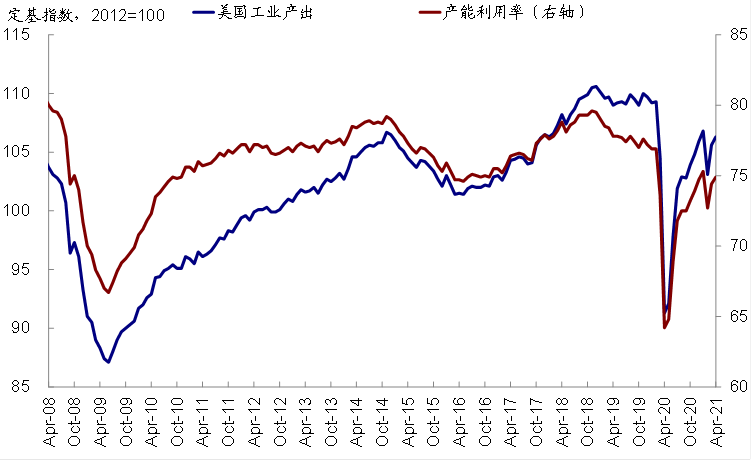

►整体工业产出和产能利用率继续修复,但瓶颈依然存在。经历了2月的回落后,4月整体工业生产延续3月修复态势,环比0.7%,同比则因低基数跃升至16.4%。产能利用率也是如此,4月在3月74.4%的基础上进一步修复至74.9%,这也表明在寒冷天气影响逐渐过去和疫苗接种推动复工下,整体生产是恢复的。

不过,这一改善目前来看还不足以完全缓解供应瓶颈问题。从季调后的定基指数水平来看,整体工业产出(106.8 vs. 106.3)和产能利用率(74.9% vs. 1月75.3%)都还没有完全恢复至1月水平,更不用说在此期间因为财政补贴和开放带来的新增需求。

图表9: 寒冷天气影响逐渐过去和疫苗接种推动复工下,整体生产是在恢复的

图表10:整体工业产出和产能利用率都依然还没有完全恢复至1月的水平,更不用说在此期间因为财政补贴和开放带来的新增需求

►上下游与板块间的分化依然明显,瓶颈主要集中在下游而非上游。不论是产出还是产能利用率,我们都注意到在不同环节和行业之间存在明显分化。首先从不同环节来看,产成品环节的产能利用率和原材料输入4月从高位有所回落,而原材料和中间品的产能利用率和输入材料4月爬坡但距离前期高点仍有相当距离,这说明供应瓶颈主要集中在下游而非上游、且下游需求还有可能受到供应瓶颈反噬,这与我们从库存角度发现的生产商原材料库存要高于产成品库存的信息一致(《美国原材料库存已接近历史高位》)。

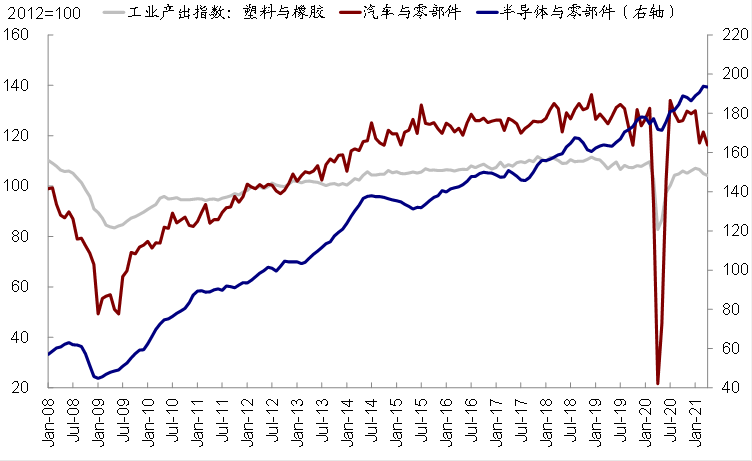

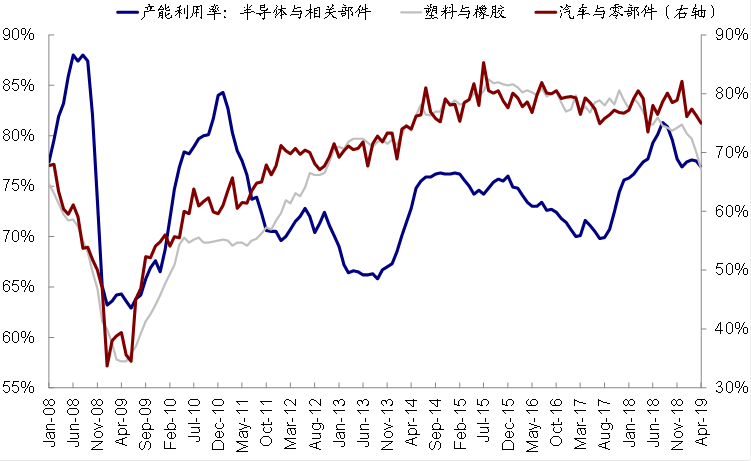

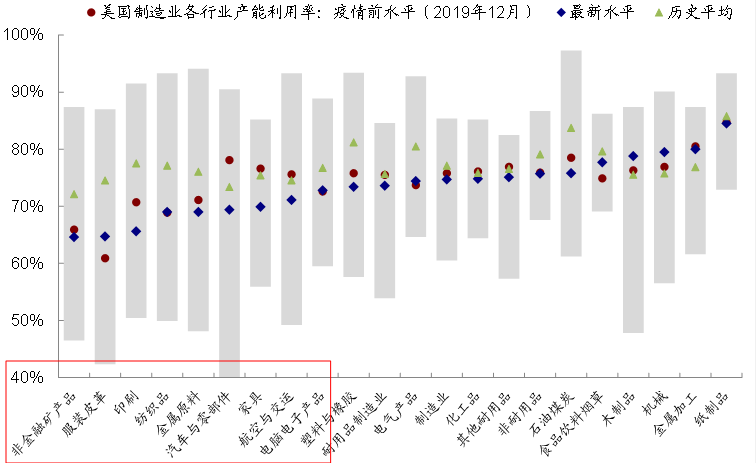

其次从不同行业来看,汽车、橡胶塑料和半导体的产出和产能利用率降幅较为明显,这与其整体供应瓶颈有直接关系,而其他多数板块都普遍修复。从绝对水平来看,非金属矿物、服装皮革、印刷、纺织品、金属原料、汽车零部件和家具等产能利用率依然明显偏低。

图表11:产生品环节的产能利用率和原材料输入4月从高位有所回落,而原材料和中间品的产能利用率和输入材料4月份爬坡但距离前期高点仍有相当距离…

图表12: …这说明供应瓶颈主要集中在下游而非上游、且下游需求还有可能受到供应瓶颈的反噬

图表13: 从不同行业来看,汽车、橡胶塑料和半导体从产出和产能利用上降幅最为明显…

图表14: …这与其整体的供应瓶颈有直接关系,而其他多数板块都普遍修复

图表15: 从绝对水平来看,非金属矿物、服装皮革、印刷、纺织品、金属原料、汽车零部件和家居等产能利用率依然明显偏低。

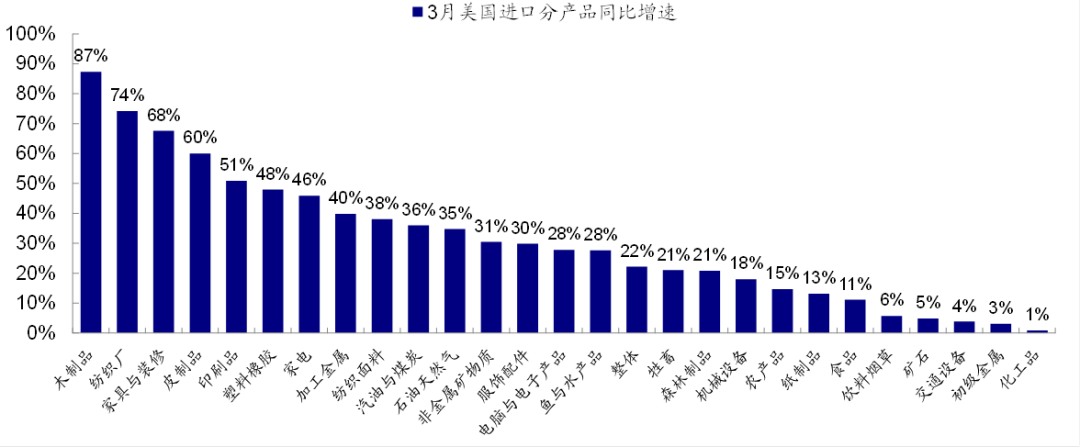

►存在较大供应瓶颈、且库存较低的行业,预计或仍将带来较强的进口需求。短期暂时难以完全缓解的供应瓶颈、叠加依然强劲的需求以及较低的库存水平,例如上文中提到的半导体和汽车零部件,以及我们此前在库存报告中提到的家电、家具家居、纺服等产品,都可能意味着进口仍将是一个短期缓解供应压力的主要渠道,这一点从美国3月份的进口以及其他国家的出口数据上都可以得到体现。

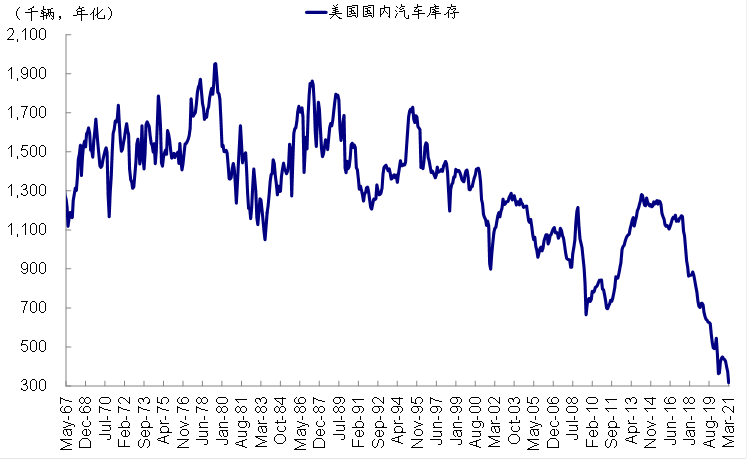

图表16:美国国内汽车库存也再度创下历史新低

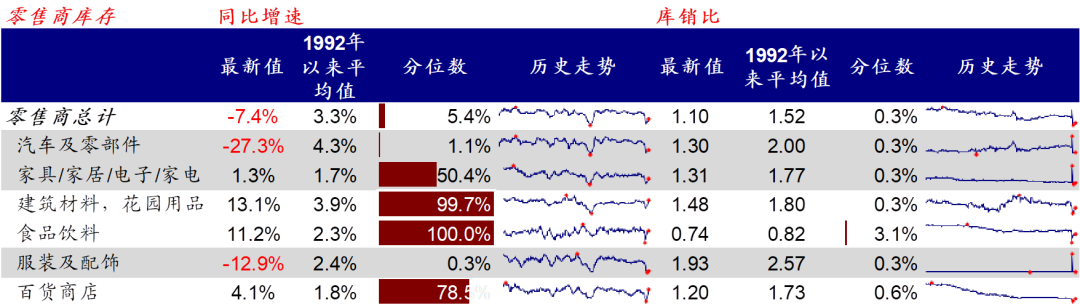

图表17: 零售商库存分行业的库存同比增速及库销比

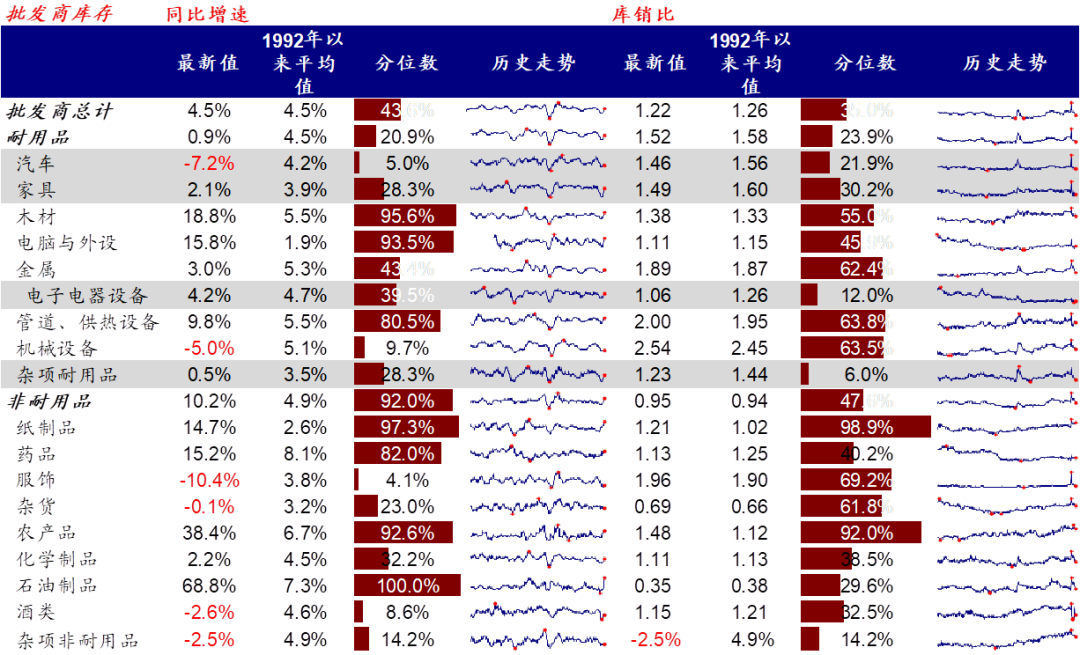

图表18: 批发商库存分行业的库存同比增速及库销比

图表19: 3月美国进口分产品同比增速

市场动态:美国通胀大幅抬升且大超预期;4月零售销售环比大幅走弱;美债利率抬升,股市承压

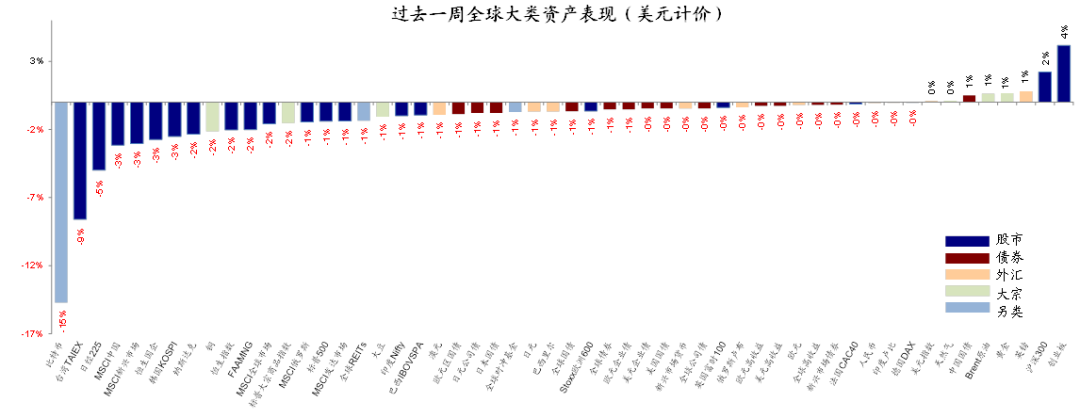

►资产表现:债>大宗>股;利率上行,股市下跌。过去一周(2021年5月10日~16日),美元计价下,大类资产排序为债>大宗>股,A股、英镑领涨,黄金、原油、中国国债上涨;比特币领跌,日本股市、港股、韩国股市、铜、FAAMNG跌幅较大。受美国通胀超预期走强影响,10年美债利率一度逼近1.7%,其中实际利率及通胀预期均抬升。

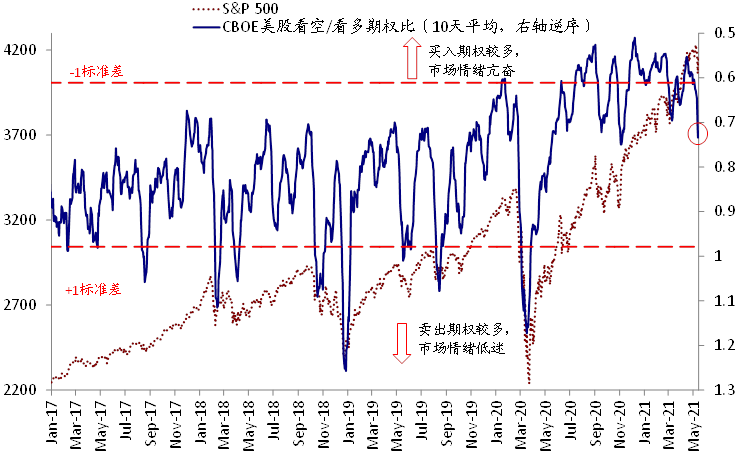

►情绪仓位:看空/看多期权比率大增加,美股空头增加。过去一周,CBOE美股看空/看多期权比大幅抬升,目前已高于历史均值下方一倍标准差。主要市场股市 RSI点位均出现回落,但均处于合理区间;美股投机性空头仓位继续增加;伴随铜价的回落,铜投机性多头仓位减少。

►资金流向:债市流入减半,股市加速流入。过去一周,债市流入放缓,股市加速流入,货币市场转为流入;各主要市场股市均加速流入,其中中国及日本最为明显

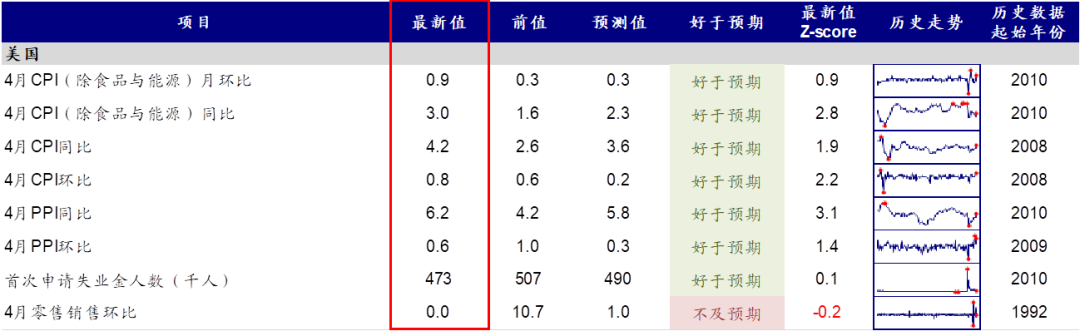

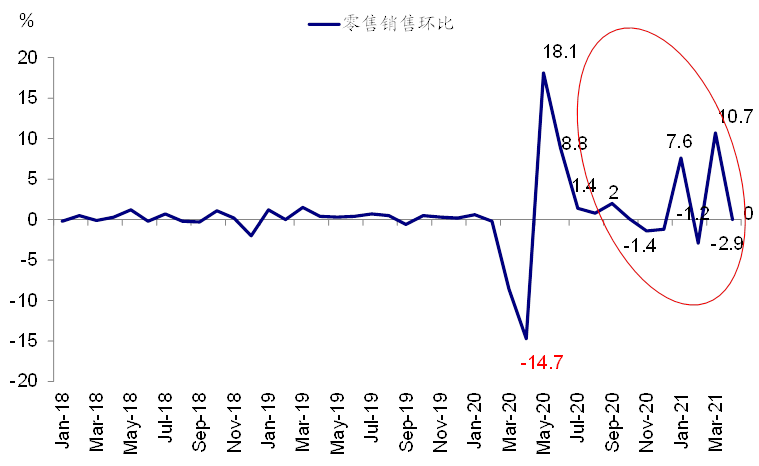

►基本面与政策:4月通胀同环比大幅抬升且大超预期。4月CPI同比及环比大幅抬升且大超预期。美国4月份CPI不仅同比环比均继续抬升、且大幅超出市场预期(CPI同比4.2%,预期3.6%,前值2.6%;环比0.8%,预期0.2%,前值0.6%),这其中固然有去年低基数的效应,但依然是大超预期,特别是环比增速。如果抛开油价,美国4月通胀同环比分行业看,二手车和机票攀升显著。4月零售销售环比回落至0%,不过考虑到前值上修至10.7%,我们认为整体或也不算差。

图表22: 美国4月零售销售环比0.0%,前值上修至10.7%

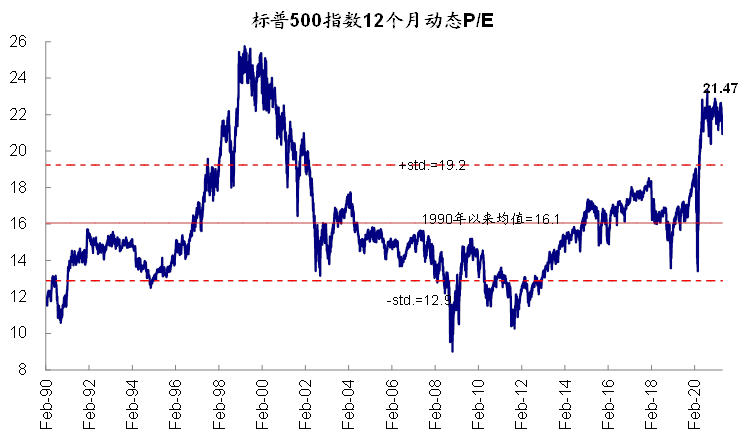

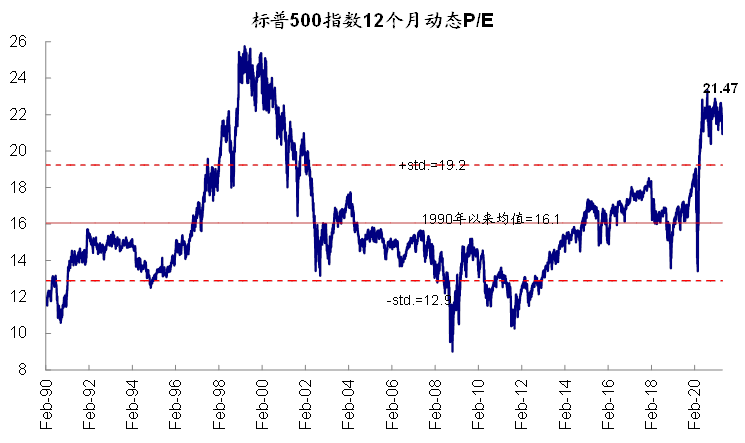

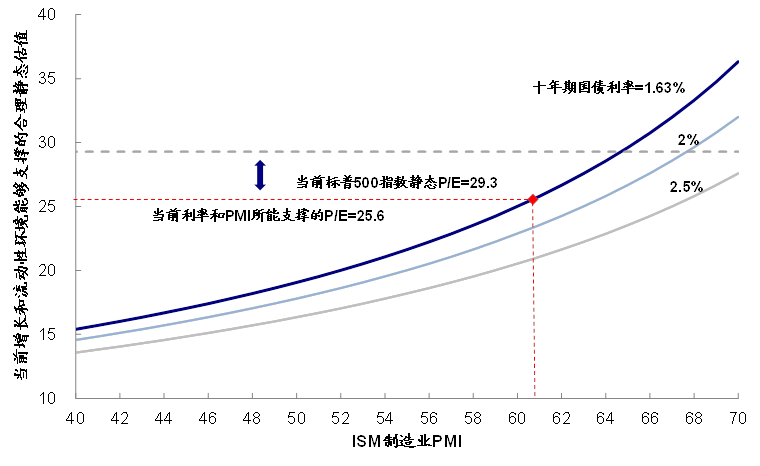

►市场估值:估值出现回落。当前标普500指数29.3倍静态P/E高于增长(4月ISM制造业PMI=60.7)和流动性(10年美债利率1.63%)能够支撑的合理水平(~25.6倍)。包括欧洲、日本、新兴在内的全球主要市场股市的股市水平过去一周均出现回落但仍处于历史相对高位。

本文编选自微信公众号“Kevin策略研究”,作者:刘刚,李赫民等;智通财经编辑:陈诗烨