报告摘要

“破圈”进行时,维持“增持”评级。哔哩哔哩(09626)凭借丰富的内容及活跃的社区氛围,持续拓宽用户边界,流量较快增长,各项业务表现优异。我们维持此前的盈利预测,预计2021-2023年营业收入分别为198.88/291.42/368.36亿元,维持“增持”评级。

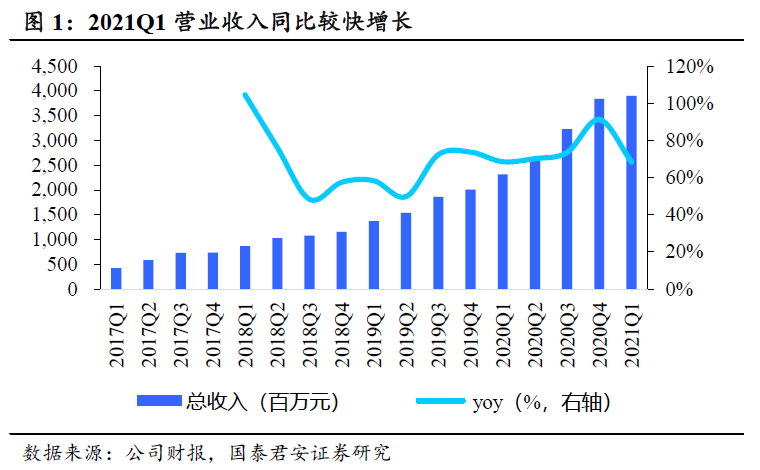

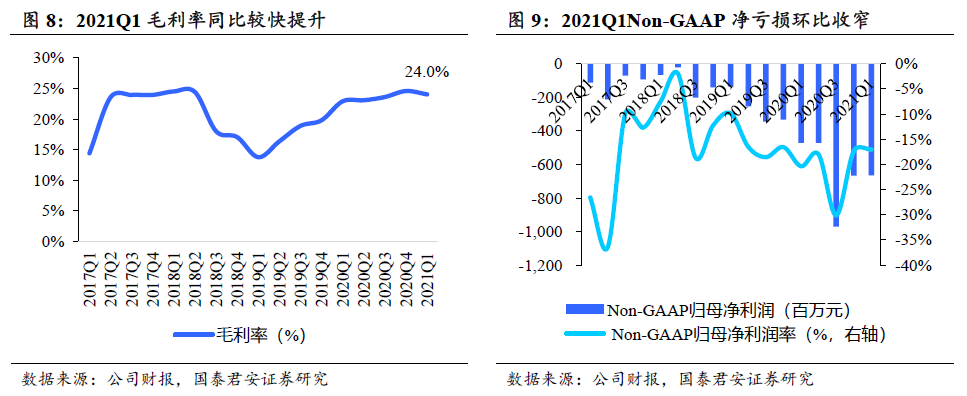

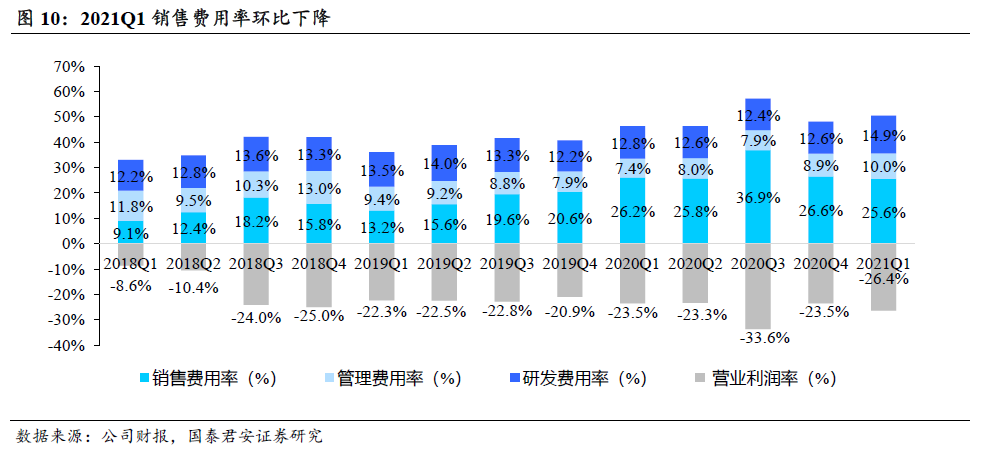

事件:公司公布2021年一季报,2021Q1实现营业收入39.01亿元,同比增长68%,实现毛利润9.38亿元,同比增长77%,毛利率提升至24%(+1pct),净亏损为9.05亿元,经调整净亏损为6.66亿元。

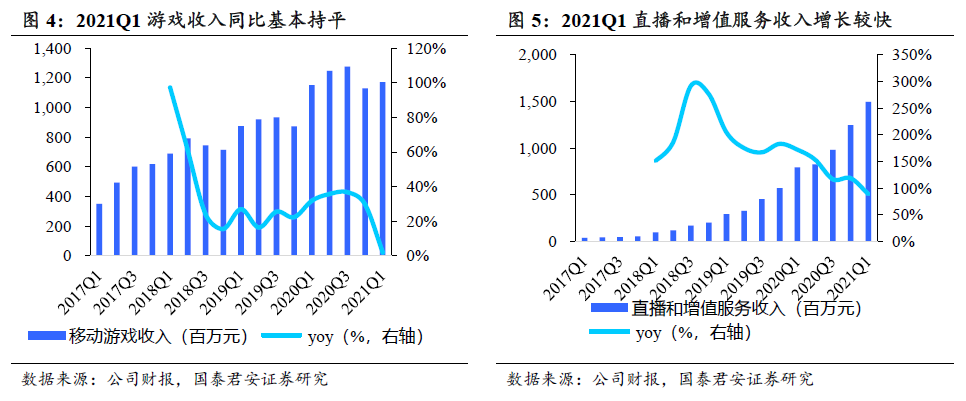

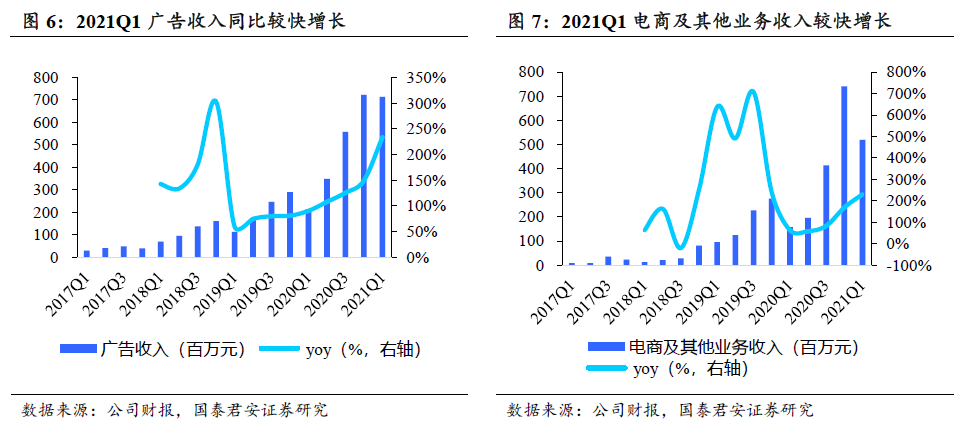

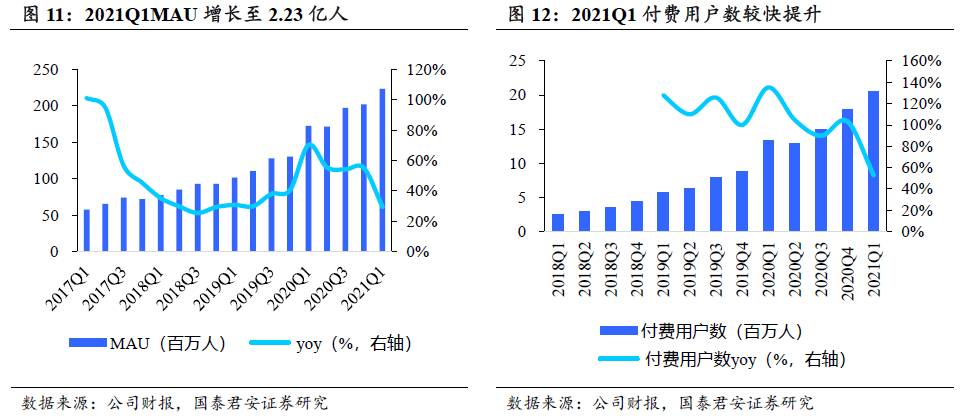

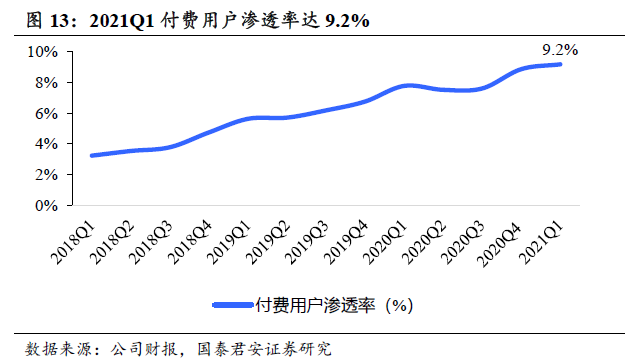

用户规模快速增长,付费率创新高,商业化凯歌高奏。2021Q1平台月活跃用户数达2.23亿人,同比增长68%,环比增长10%;月均付费用户数达2,050万人,同比增长53%,环比增长15%,付费率创新高至9.2%;日均使用时长达82分钟,环比提升7分钟。在流量增长的助力下,公司商业化取得良好进展,其中,增值服务实现收入14.97亿元,同比增长89%,环比增长20%;广告业务实现收入7.18亿元,同比增长234%;电商及其他业务实现收入5.19亿元,同比增长230%。

爆款游戏上线,内容边界拓宽,自制综艺值得期待。2021年4月底公司推出独代游戏《坎特伯雷公主与骑士唤醒冠军之剑的奇幻冒险》,上线登上iOS游戏畅销榜前十,另两款游戏《机动战姬:聚变》和《刀剑神域黑衣骑士:王牌》也将在2021Q2上线,相关收入或在2021Q3确认。同时,公司不断丰富内容品类,PUGV占视频总播放量比例保持在91%,月均视频投稿量达770万,创下新高,游戏、知识和宠物品类视频投稿及播放量快速提升,移动端竖屏模式“Story Mode”满足用户碎片化时间的内容需求。2021H2公司计划推出两部以音乐和恋爱为主题的自制综艺,多元的OGV内容有望成为提升用户付费转化的重要驱动力。

风险提示:宏观经济增长不及预期,政策监管风险,用户流失风险,创作者流失风险。

正文

1、营业收入较快增长,毛利率同比明显提升

2、用户规模同比较快增长,付费率持续提升

本文选编自“国泰君安互联网传媒研究”,作者:陈筱/陈俊希;智通财经编辑:庄礼佳。