编者按:比特币自诞生以来,一直饱受非议。由于其本质是虚拟货币,又没有政府背书,再加之价格波动剧烈,很大一部分人并不看好它。但随着区块链技术的发展和应用,越来越多的人开始重新关注比特币,即使最初很多人是看重了它的投机性。4月,Coinbase(COIN.US)计划直接在纳斯达克上市,Coinbase成为了在美国上市的第一家主流加密货币公司,Coinbase上市成功是加密领域信仰者的胜利,如何理解这家公司,Coinbase是一个交易所,一个经纪人,一个硬通货银行,还是一个营利性宗教分支?本文进行了深度的解析。原文标题Understanding Coinbase,作者Byrne Hobart。

理解Coinbase

Coinbase是一个交易所,一个经纪人,一个硬通货银行,还是一个营利性宗教分支?

从某种意义上说,Coinbase是一个交易所:它是一个人们买卖加密货币的场所。他们网站上的一个行动召唤(导使用者行动的一种营销技巧)是 “查看交易所”,如果你点击,你就会得到这个催眠式的比特币市场实时情况。

从另一个意义上说,Coinbase是一个经纪人。它是一个资产托管人,包括现金和更多的投机性资产。像许多这类托管人一样,它也更希望你使用一种更有气派的现金类资产,对于经纪人来说,那就是货币市场基金;对于Coinbase来说,它可能是USD Coin(一种开源的加密稳定币,其价值与美元挂钩)基于区块链的美元替代品。Coinbase和大型券商交易商一样,为客户加快交易速度,有时也给客户提供流动资金。

你可以将Coinbase归类为一个硬通货银行;大多数加密资产都试图在某种意义上成为货币。虽然这产生了很多争论,但这些争论的最终结果是认识到,定义一种货币是非常困难的。所有明显的标准都存在于一个连续体上,这就是为什么公司可以将其股权称为 “收购货币”,而某些货币本身就是不完美的交换手段。Coinbase的联合创始人兼首席执行官布莱恩·阿姆斯特朗(Brian Armstrong)曾在阿根廷生活过,当时一位观察家称阿根廷为 “世界上最恼人的经济危机”,当时的币种短缺使得每一笔现金交易都成了心理数学的练习,也是劣币驱逐良币的一种表现。如果说加密货币足够像货币的话,那么Coinbase多半是一家银行,手头的存款100%都是现金,并且收取货币兑换和其他服务的费用。

或者,Coinbase可能是一种宗教现象的营利性附属品。比特币毕竟有一个神秘的创始人,有独特的末世论,有奇怪的信徒,有被世俗当局迫害的感觉。宗教旅游和信仰相关的媒体都是大生意。所以为什么不做一个宗教金融机构呢?

Coinbase有一点像上述所有的集合,他们的提交的S-1文件中有一点特别引人注目,那就是他们走完了所有关于他们公司和它所能接触到的资产的熊市案例。Coinbase知道,他们的命运与加密货币息息相关,而让投资者相信他们是一家可行的企业,意味着让他们相信加密技术会持续下去。

风险

Coinbase由软件开发者Brian Armstrong和货币交易员Fred Ehrsam于2012年创立,Brian Armstrong目前仍是其CEO,Fred Ehrsam于2017年离职,后来创立了Paradigm,投资加密货币和相邻业务。Coinbase最初的宣传是,它是 “最简单的比特币入门方式”,这仍然是今天故事的核心部分。他们并不是第一家实现比特币交易的公司(localbitcoins在Coinbase几个月前就推出了,在此之前也有场外交易)。而且有像Mt.Gox这样的交易所允许比特币交易。但Coinbase比其他的替代品更容易,最终也更安全。(他们以前的许多竞争者都是基于这样一个隐含的假设来操作的:因为没有法律提到比特币,所以任何涉及比特币的事情都可能是合法的。当然,有很多法律是关于美元的,谁可以向谁发送美元,以及在什么情况下发送美元,无视这一点的竞争者往往会与他们的银行、政府或两者都有麻烦。)

比特币很复杂,Coinbase构建了两个独立的UI层。一个是显而易见的,就是用户和比特币协议之间。注册,输入银行信息,你就可以把比特币兑换成货币。他们构建的另一层是在比特币生态系统和金融和监管机构之间,金融和监管机构一开始主要认为比特币要么是荒谬的,要么是犯罪。

在某些方面,Coinbase一直在为S-1(相当于招股说明书)做准备。自成立以来,该公司已经获得了很多向持怀疑态度的监管机构和金融合作伙伴解释自己的经验。在一般的公司,S-1中的 “风险因素 ”部分需要一些头脑风暴;对于Coinbase来说,他们可以直接翻阅过去9年的会议记录,把所有棘手的问题都拿出来。

风险因素部分也是递进式的。Coinbase的经济效益与加密技术的成功息息相关,这是他们在招股书中反复提到的一点。但这意味着加密技术本身就是一个风险因素:如果公司完美地执行了自己的战略,但明天加密货币在美国被禁止,那就一切归零。这或多或少需要他们对加密货币进行钢筋水泥般的论证,它们为非法行为提供了便利,它们毫无价值,协议中的技术缺陷可能会毁掉它们,网络拥堵和高额的交易成本使它们成为一种糟糕的货币等等。

有些风险是积极的未来主义的:它们与去中心化的类似交易所的平台竞争,做市商直接与用户交易。在某种程度上,这就像其他任何一家名义上与开源克隆软件竞争的软件公司一样,Adobe的用户可能会转而使用Gimp,微软可能会因为OpenOffice而失去收入。但Coinbase所竞争的去中心化实体即使不更新、不维护,也可以活下去;Coinbase是一家拥有一千多名员工的公司,竞争的对象是无实体的技术经济僵尸。

他们并没有解决所有这些问题。“风险因素”部分的重点是列举可能出错的事情,而不是告诉投资者他们能做对的事情;S-1的其余部分是Coinbase告诉世界,当加密市场蓬勃发展的时候,他们的业务有什么样的机会。

好的一面

Coinbase的大部分收入来自于交易费用,托管、押注和帮助新的加密项目获取用户的收入虽然不多,但也在不断增长。它的收入来自与客户直接交易,它提供的服务既可以帮助客户进行小额交易,也可以在平台停机期间提供流动性。最后这一块占报告收入的11%,但从经济上看,这与他们的交易总额更接近。

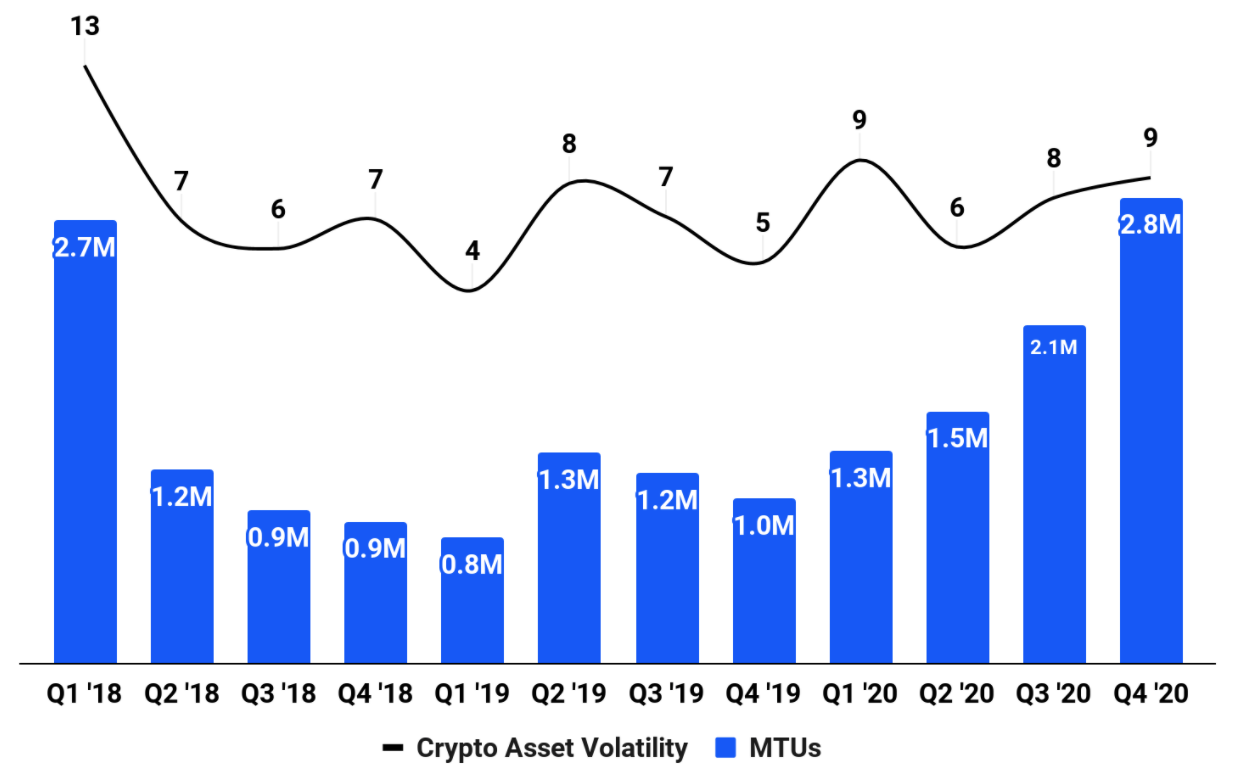

他们的交易收入对加密货币的波动高度敏感。S-1的这张图就说明了这一点,以他们的月交易用户为基准,衡量加密货币价格的变化程度:

Coinbase用了近三年的时间才超过上一个高峰期的用户活跃度。

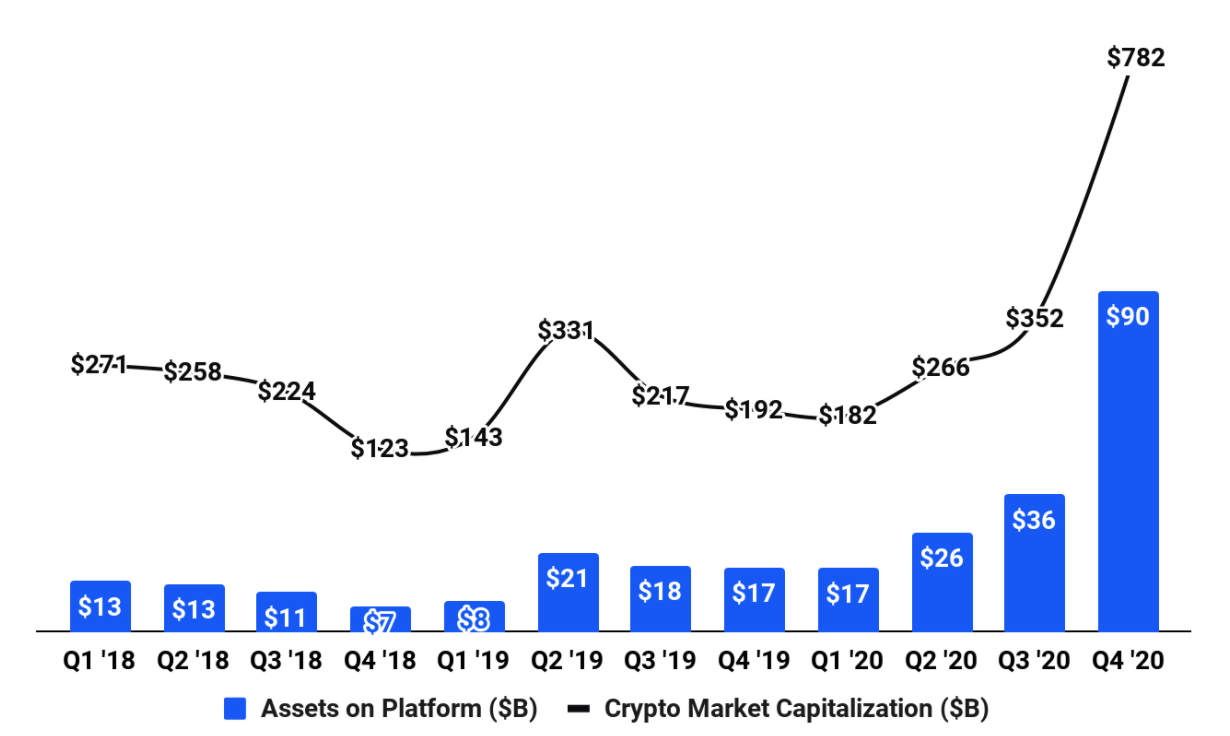

比较有希望的趋势是下一张图:

随着加密技术的普及,Coinbase一直在增长,它在加密技术中的份额也一直在增长,从2018年底的4.5%增长到今天的11.1%。虽然这是令人印象深刻的,但这也意味着Coinbase的托管经济学将不得不随着它的发展而改变,在2020年,该公司在2020年获得了1860万美元的托管费收入,他们在所有加密资产托管中的平均份额为10.6%。所以按照目前的托管经济效益,在100%的市场份额下,该收入的最大规模为1.74亿美元。当然,如果加密市场价值上升,这个数字还有上升空间。但还有更直接的方式可以投注,比如使用Coinbase。

他们的交易收入趋势是一个混合体,短期内令人难以置信的乐观,随着时间的推移,产生了更多的问题。Coinbase将其平台上约0.67%的交易价值作为收入;在第四季度,这意味着870亿美元的交易额产生了4.97亿美元的交易收入。相比之下,纳斯达克公司在2020年产生的市场服务净收入为11亿美元,每天约3000亿美元的现金股票交易量。

Coinbase在其平台上交易的价值中获取了非常高的份额。随着时间的推移,这个数字一直在下降,因为他们更多的交易是由机构完成的。开创新资产类别的金融公司的常见生命周期是这样的:

1. 一开始,他们是主导者,可以收取高额费用。

2. 竞争来了!看起来他们会失去市场份额,但是,虽然他们会失去市场份额,虽然费用按百分比计算会下降,但是市场扩张的速度更快。

3. 市场成熟了。费用不断下降,但增长速度放缓。

第二阶段可以持续非常非常长的时间。在股票、期权、外汇、公司债券等领域,佣金的大多是在佣金下降的阶段赚的。所以Coinbase的收入获取率逐渐萎缩是一个特点,而不是bug,这说明他们很早就进入了一个有利可图的市场,而且他们的规模也说明,如果加密交易这样有规模经济,他们就能实现相应的收入。风险在于,他们是自己成功的受害者:他们在为加密技术做投资论证以及法律论证方面做得很好,以至于加密技术变成了另一个资产类别,而其他公司可能通过聚集更多的资产来超越他们。

对于如何应对第三阶段,Coinbase确实有一些计划。他们已经在帮助加快staking(一种持币生息的商业模式)、基于DeFi的贷款以及其他从加密余额中产生持续收入的产品。这是一个收集资产和获得长尾收入来源的好方法。这是对加密经济的一个非常具体的赌注:比特币将不仅仅是一个价值存储,而是一种全新的货币思维方式,以及对整个金融中介机构的思维方式。鉴于今年以来加密技术的表现,Coinbase的第一季度数据可能会相当惊人。 但是,该业务正处于不断发展的过程中,处于从投机的工具到新旧金融模式之间的桥梁之间。

来自更宽松监管的公司的竞争,使得Coinbase成为一个复杂的监管方面的赌注,好的方面更多,太多监管,其部分业务就会被禁止。至少在美国,这大概就是监管的方向:从禁止,走向监管和标准化。Coinbase已经与相关机构建立了多年的关系,可以很好地指导标准化工作(也可以像新法规已经出台一样运作)。

虽然监管对Coinbase来说主要是一种利好的催化剂,但这种情况也有内在的问题。Coinbase是一种桥梁,它介于更宗教化的加密货币和传统金融的世俗世界之间。只有当自称为热爱法币的卖家的人数,和热爱加密货币的人数相平衡时,Coinbase才知道他们做的完全正确。这是许多科技公司必须驾驭的挑战。一个言论自由绝对主义者的平台最终要应对不受欢迎的、非法的言论;一个开放式的电商平台要应对人们想要买卖的各种东西;一个视频分享平台最终要对某些类型的视频划清界限。而像Coinbase这样的公司必须要驾驭这样一个事实:对加密粉丝来说 “革命性”的东西,对传统金融系统,包括负责维持系统稳定的部分来说,介于 “破坏稳定”和 “存在威胁”之间。

最近的IPO中,不包括通过SPAC上市的公司,最引人注目的一件事就是它们的成熟程度。Coinbase拥有4300万客户,去年的年收入超过10亿美元。E*Trade(美国网络券商)在1996年上市,他们的S-1披露了大约6.5万名客户。但E*Trade的变化相对较小,某种形式的电子交易在它之前就已经出现了,该公司的业务决定性时刻是在超级碗上打的一个广告。Coinbase是在一个更加成熟的阶段上市的,但它也是作为一个过渡性的公司上市的,利用投机交易的收入来建立一个去中心化的经济,其更长期的上升空间受到监管和竞争对手竞争(不受监管)的影响。

本文编选自“36氪”,作者:神译局;智通财经编辑:陈诗烨