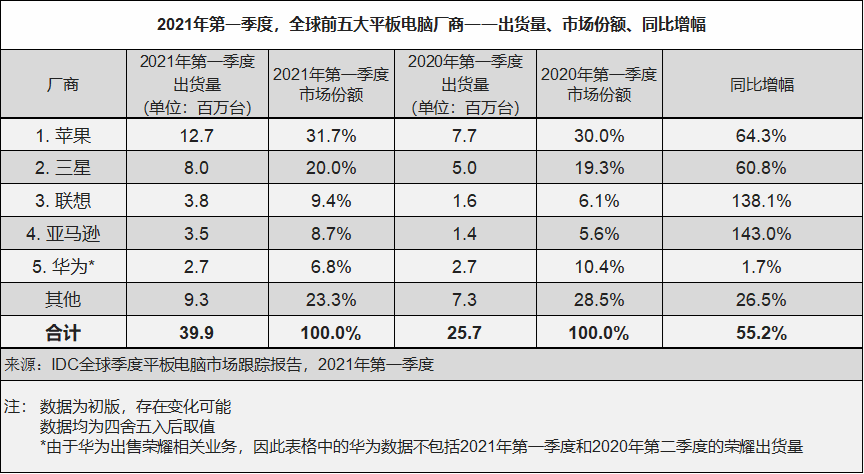

由于目前世界上大部分地区仍在应对“新冠疫情”,导致了平板电脑的销量依旧火爆。国际数据公司(IDC)全球平板电脑季度跟踪报告的初版数据显示,平板电脑市场在2021年第一季度表现出色,同比增长55.2%,出货量总计3,990万台。这种规模的增长自2013年第三季度同比增长56.9%以后再次出现。

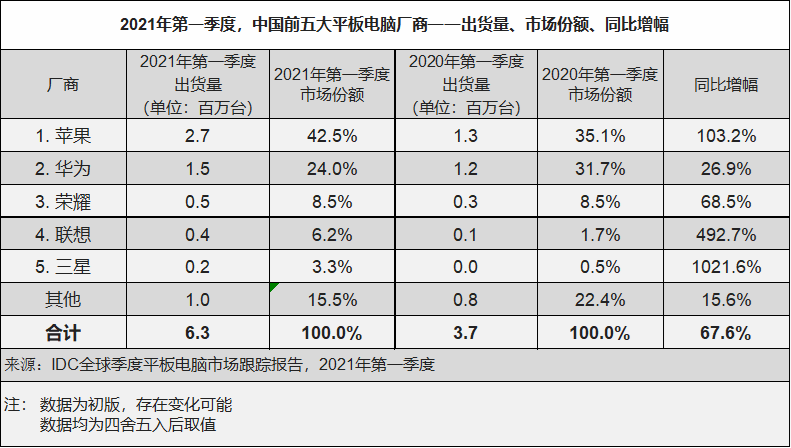

与全球市场相比,2021年第一季度中国平板电脑市场出货量约625万台,同比增长67.6%,创2013年第二季度以来单季最高同比增幅;同时在传统销售淡季实现季度增长1.8%。虽然“新冠疫情”在国内影响已微乎其微,但教育、办公以及大屏终端娱乐使用的场景,使得中国消费者对于平板电脑的需求依然明显高于疫情之前。同时头部厂商的供货恢复情况也远好于预期。

IDC全球移动设备追踪项目分析师Anuroopa Nataraj表示: “虽然疫苗的推广和办公室重新开放可能会减缓在家办公的趋势,但大部分人仍远未恢复到‘正常’的工作条件,因此对平板电脑,特别是Detachable(支持官方键盘平板电脑)的需求预计仍将持续一段时间。然而,随着消费者越来越多地转向竞争产品,例如用于工作或娱乐的轻薄笔记本和用于教育的Chromebook,平板电脑的未来将继续处于不断的竞争中,苹果(AAPL.US)、三星、亚马逊(AMZN.US)和微软(MSFT.US)等大品牌需要承担更多重任。”

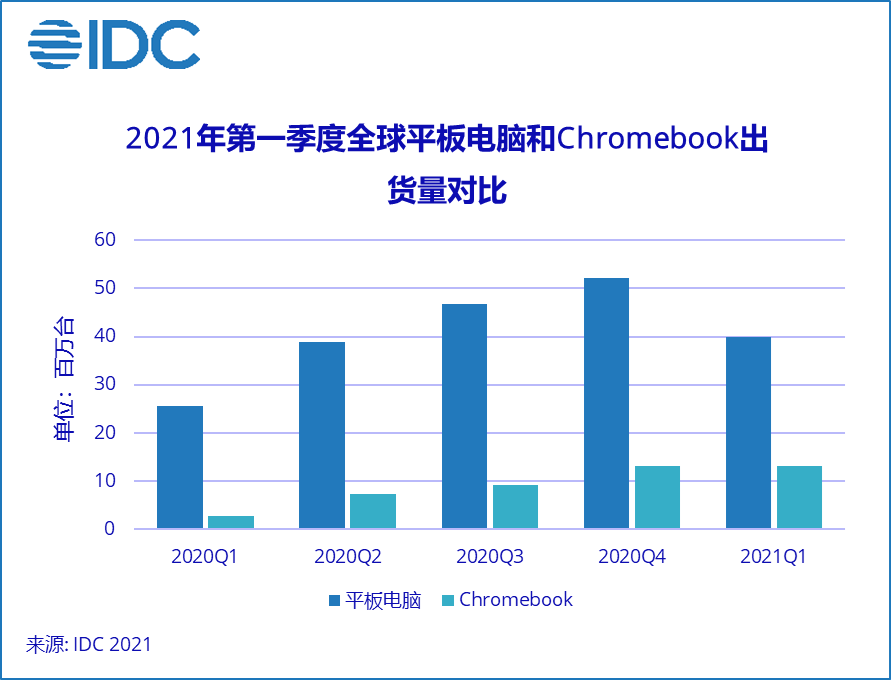

此前由于具备成本低、易于管理等优点,世界各地的学校都对平板电脑的使用表现出强烈的偏好。但是随着Chromebook的日益普及,使得平板电脑在美国、西欧以及最近的日本等市场上面临激烈竞争,市场空间不断受到挤压。

“毫无疑问,Chromebook在许多教育市场已经取代了平板电脑。然而,价格和对云服务的依赖使它们无法成为所有地区的主流,” IDC全球移动设备追踪项目研究经理Jitesh Ubrani指出:“此外,Chromebook目前尚未真正意义上的打入消费市场,因为作为竞争对手的笔记本电脑以及平板电脑仍保持着强劲的市场份额。”

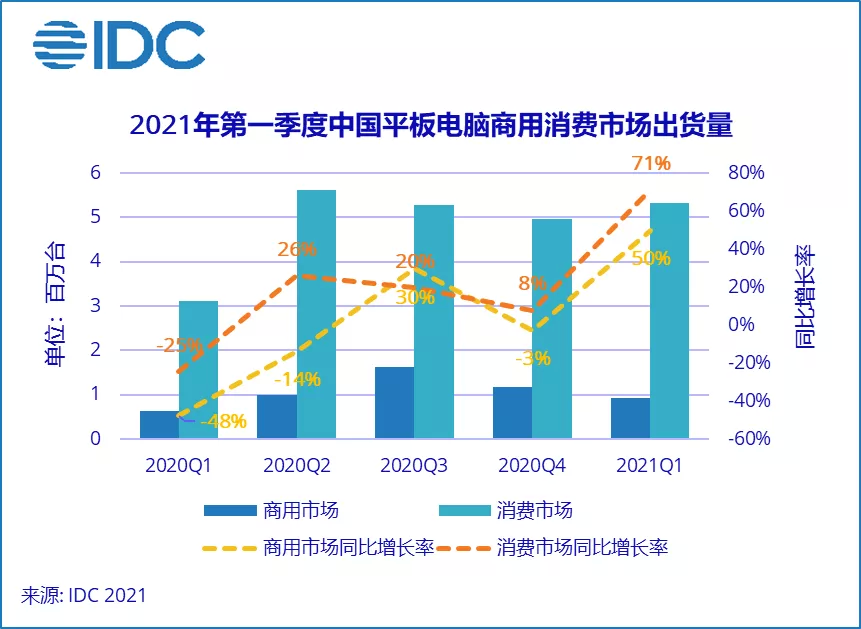

2021年第一季度中国平板电脑商用市场出货量约93万台,同比增长49.7%。虽然政府“人口普查”项目结束,但其它行业商机有所恢复。除教育依然保持增长外,“新冠疫情”也对一些大型企业的数字化转型和提升有所推动。另外去年一些行业采购因为疫情也相应延迟到今年。消费市场出货约532万台,同比增长71.3%。从市场角度来看,除个别品牌机型购买困难以外,大部分机型市场供应都较为充足。即便出现供应不足的情况,短时间内也能解决恢复。

2021年第一季度中国平板电脑市场主要厂商概览:

● 苹果

苹果同样在中国市场稳居第一,出货量约为266万台,同比增长103.2%,占据42.5%的市场份额。苹果的供应恢复较好,除入门级产品仍需提前预定以外,其他产品线基本都供应充足。虽然各方面评价较高,但供应和价格问题决定新款iPad Pro只能是少数人的选择。供应链未来依然存在的隐患,将会继续制约苹果完全满足较高的市场需求。

● 华为

华为平板位居第二,出货量约为150万台,同比增长26.9%,市场份额占比24.0%。虽然同比增幅低于其他厂商,但是华为的恢复情况依然远好于预期。而较高的市场需求使得大多数华为产品依然紧缺。随着供应问题的逐步改善,华为的出货量仍将稳步增长,继续巩固中国市场第二的位置。

● 荣耀

独立的荣耀平板出货约53万台,同比增长68.5%,市场份额占比8.5%。随着供应问题的解决,荣耀的出货量开始进入快速增长期。虽然已有新品陆续发布,但是未来全新研发的产品将会更加有利于增加荣耀在平板市场的竞争力。

● 联想

联想(00992)平板出货量接近39万台,同比增长492.7%,市场份额占比6.2%。随着今年在平板产品线上加大投入,联想不但在本季度重新成为商用市场第一,在消费市场上也获得了接近900%的同比增长。未来随着多款极具竞争力的新品陆续上市,联想仍有较大增长空间。

● 三星

三星平板产品多年以后再次进入前五位,出货量超过20万台,同比增长1,021.6%,出货量市场份额占比3.3%。虽然高端机型出货依然较低,但是凭借极具性价比的A7系列的大量出货,帮助三星创造了历史上最大单季同比增幅。

IDC中国高级分析师郭天翔表示,虽然本季度中国平板电脑市场的飙升是在对比去年同期(2020年第一季度)由于“新冠疫情”爆发,大部分供应链停滞而得出的。但是相比前年同期(2019年第一季度)也获得了近18%的增长。后疫情时代,平板电脑在日常应用中的高涨需求依然存在。随着苹果可能出现的供应隐患,而安卓平板大量新品牌新机型的进入,预计今年下半年中国平板电脑市场竞争将会更加激烈,呈现“一家独秀,多家争鸣”的局面。

本文选编自“IDC咨询”;智通财经编辑:庄礼佳。