目前全球经济复苏还在继续,但铜矿生产仍未完全恢复正常,铜的供需仍是紧平衡状态。美债利率短暂回归下行,为价格上涨创造了友好环境。工业属性和金融属性的双重推动下,短期内我们可能很难看到铜价的趋势性拐点。但三季度开始,铜的基本面压力可能随供给增量的释放和经济复苏的放缓开始缓解,粗炼费用可能会开始回升,铜价的拐点可能随之出现。

一、铜价短期毫无异议的新高

继年初的一轮冲高和盘整后,铜在4月中旬迎来了另一波价格的上涨。5月10日伦铜收报10720美元,刷新了铜价的历史最高点。复盘历史,铜价的波动不仅受工业属性影响,也在很大程度上被金融属性左右,本轮上涨也不例外。

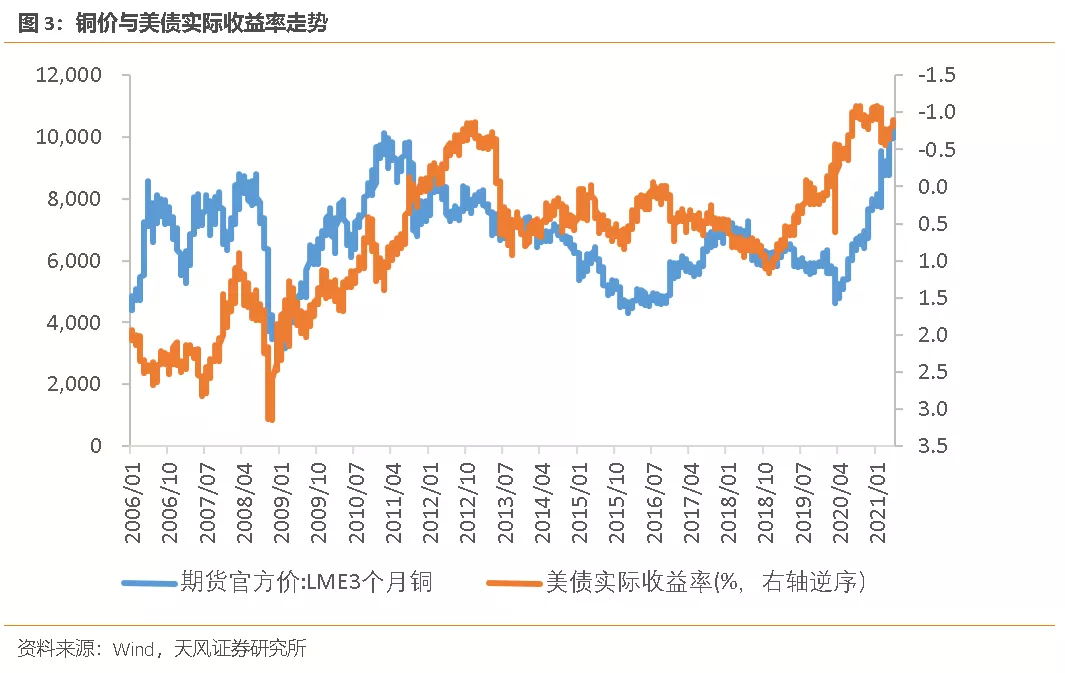

金融属性方面,美债实际利率自2021年初开始上行,但3月下旬又短暂回归下行。因短期交易性利空因素基本落定、美国财政部TGA账户余额快速下滑、日本投资者开始大量购买海外固定收益资产等利好因素,3月下旬起美债实际利率出现震荡下行,5月10日回落至-0.91%,与二月中旬水平相当。

工业属性方面,2021年3月极寒天气对工业生产的负面影响逐渐消退,中国固定资产投资增速环比出现明显改善,美国工业产出指数同比也由负转正。全球经济的复苏对铜的需求形成了有力支撑,但南美疫情的反弹对铜矿的生产和运输造成了一定干扰,智利3月铜矿产量同比下滑1.3%,4月又进一步宣布关闭边境。考虑到全球疫苗接种进度的差异,预计短期内铜的供需仍将保持在紧平衡状态。

从金融属性和工业属性两个方面来看,短期内铜价的上涨仍有足够支撑,铜价有概率再创新高。

二、铜价由什么支撑?

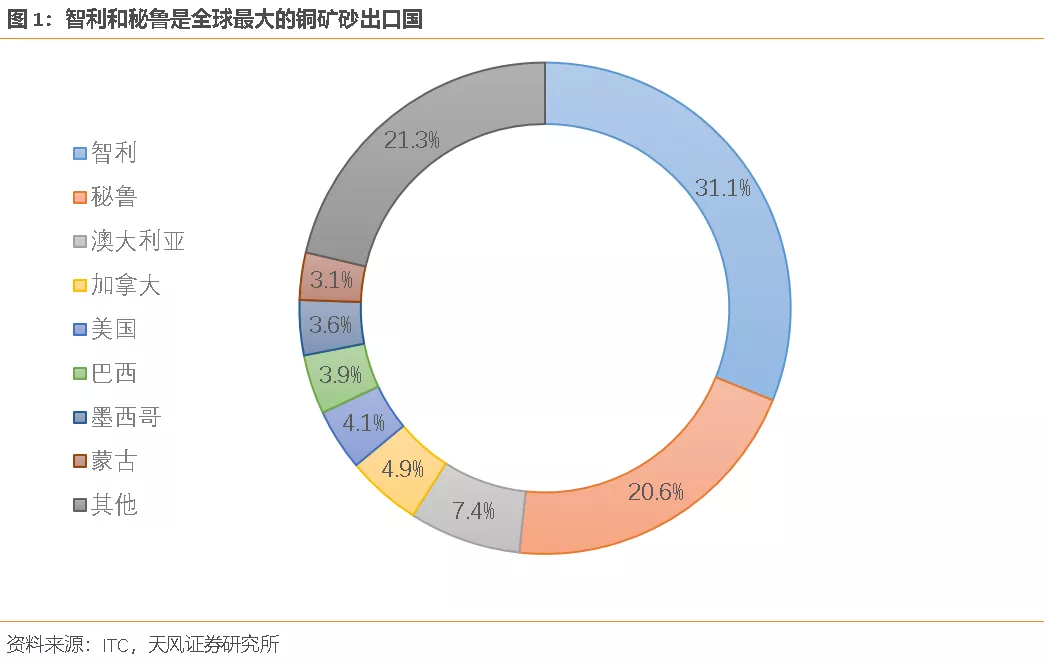

铜的供给在全球分布相对分散,南美洲是铜矿相对集中的区域。全球最大的铜矿砂出口国是智利和秘鲁,据ITC统计,2019年两国铜矿砂出口额占全球比重合计达到了51.7%。

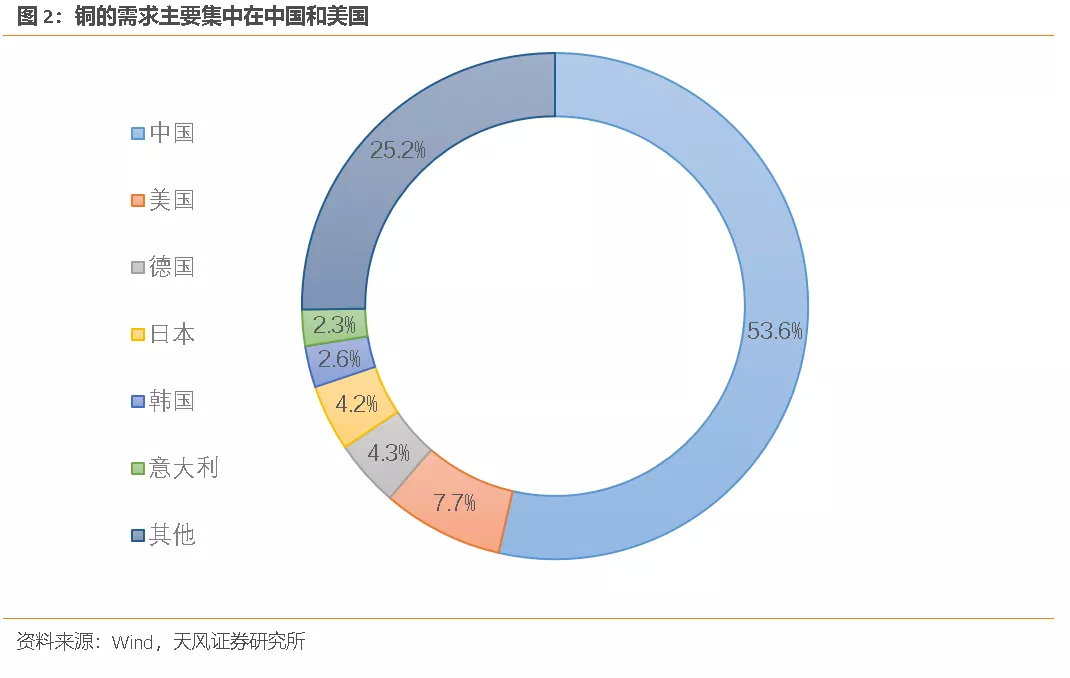

铜的需求相对集中,其中最大的消费国是中国,2019年精炼铜消费量占比全球消费量53.6%;其次是美国,占比7.7%。再细分到终端用途,中国铜的下游需求主要集中在电气机械及器材、汽车制造业和建筑业施工,以上三个行业耗铜量合计占比可达70-80%;美国铜的下游需求主要集中在房屋建筑、电气和电子设备制造、交通运输设备等,2020年以上三个行业耗铜量合计占比83%。从指标相关性上看,中国的房屋施工面积增速、工业增加值增速和美国的工业生产指数都与铜价显著正相关。

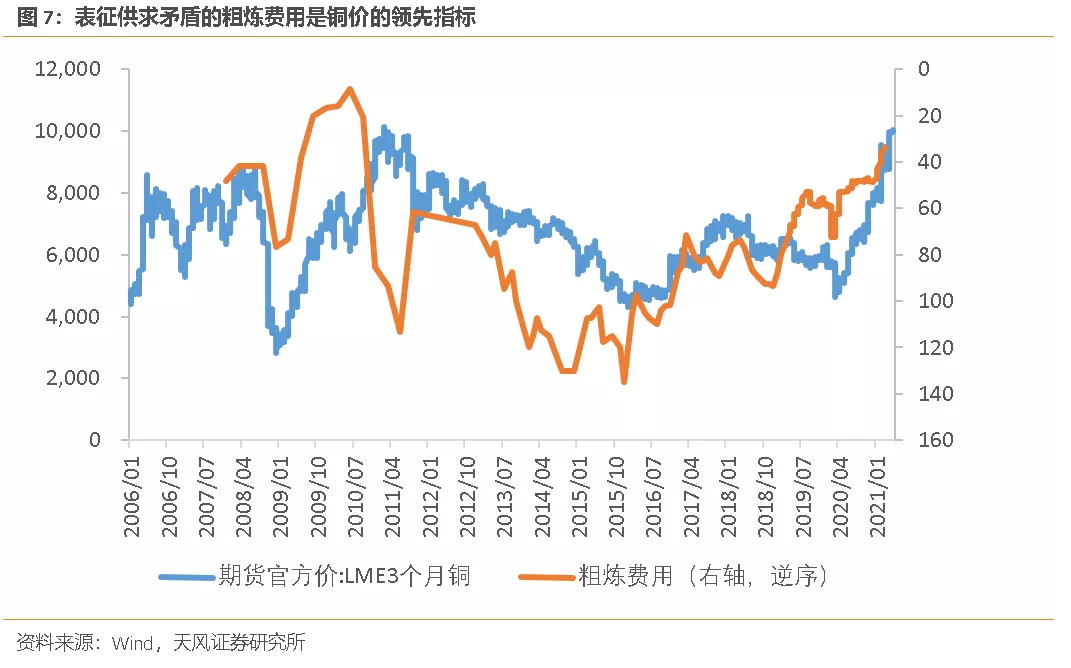

金融属性方面,铜具有良好的流通性和贮藏性,是抵押融资的常见标的,美债利率的下行会增加市场对融资铜的需求,进而推高商品价格。从指标相关性上看,美债实际利率指标与铜价显著负相关,约领先2月出现拐点。

考察2007年以来铜价走势,美债实际利率、中国房屋施工面积增速与中美工业生产指标合计可以解释铜价变动的70%左右。

三、本轮铜牛和次贷危机后铜牛的相似和不同

次贷危机后,流动性的宽松和经济的复苏共同拉动了铜价的上涨。2008年底至2011年初,伦铜自2870.5美元上涨至10124.0美元,创下了本轮铜牛前铜价的最高纪录。本轮铜牛的背景同样是危机后的复苏,价格的上涨斜率也与2008年底-2011年初比较相似,与次贷危机后的铜牛具有一定可比性。

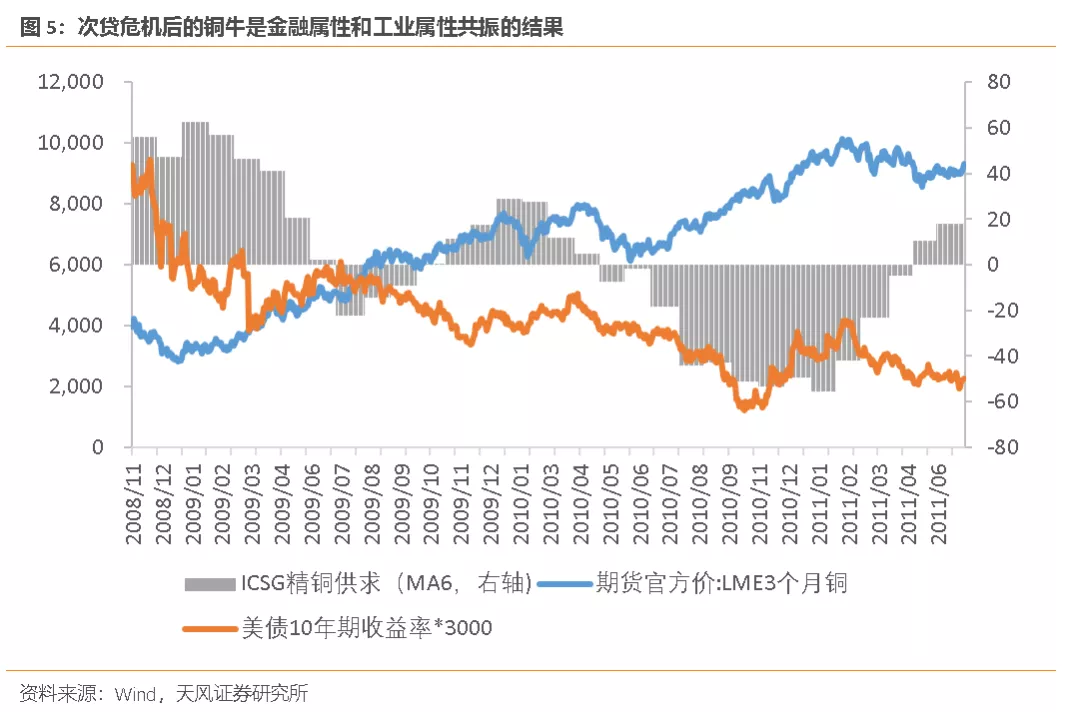

复盘次贷危机后铜价的走势,一开始铜价的回升主要受金融属性的推动。次贷危机后美国将联邦基金目标利率下调至0,美债实际利率跟随下移,流动性的宽松使得铜价开始止跌回弹。但随着美国政府经济刺激计划和中国“四万亿”计划的陆续落地,全球经济走向复苏,供需逻辑成为了铜价上涨的另一个有力支撑。2010年全球铜矿产量仅增长0.7%,但全球精炼铜消费量在基建、地产和家电的拉动下同比增长7.0%,精炼铜从供给过剩转为供给不足。在基本面和流动性的双重推动下,铜价在2011年2月触及历史最高点,随后开启了长达5年的下探。

次贷危机后的铜牛是金融属性和工业属性共振的结果,本轮铜价的上涨同样受这两股力量推动。金融属性方面,为对冲疫情影响,2020年3月起美联储进行了新一轮大规模扩表,美债实际利率开始一路下行,为铜价上涨创造了良好环境。工业属性方面,2020年6月开始铜的供需两端出现了明显错配,全球精炼铜供需缺口不断扩大。

与次贷危机后铜牛不同的是,本次疫情后铜的供求错配很大程度上来源于供给端的约束而非需求端的高增。疫情对铜矿的生产和运输造成了较大冲击,2020年全球铜矿砂约减产40万吨,同比下降2%,其中智利铜矿砂产量同比下降1.55%,秘鲁同比下降10.6%。但在供给不足的同时,铜的需求出现了快速恢复。

2020年二季度起,中国经济开始强劲复苏,基建地产、汽车和电气机械等高耗铜行业先后进入景气度回升通道。叠加美国工业的复苏和房地产市场的火爆,2020年全球精炼铜消费量增长了60.1万吨,增速达2.5%。与次贷危机后的2010年相比,2020年铜的供给约束比较明显,需求扩张比较克制,供需错配主要来源于供给而非需求。

四、历史上铜价的见顶信号是什么?这次可能是什么?

次贷危机后的铜牛结束于2011年2月,但早在2010年铜价的见顶信号就已经相继出现。

第一类信号是供求矛盾的缓解,具体表现为经济复苏的放缓和粗炼费用的回升。2010年上半年,全球经济复苏的斜率开始放缓,3月中国工业生产和房屋施工见顶,6月美国工业生产达到顶点。由于次贷危机后铜的供求矛盾主要来源于需求的高增,经济复苏的放缓使得铜的供求矛盾逐渐得到缓解。铜价的领先指标粗炼费用自2010Q3开始回升,在2011Q2上行至113.3美元/千吨,同比增长12倍以上。

第二类信号是美债实际利率的上行。2010年11月4日至次年2月8日,美债实际收益率从0.4%震荡上行至1.4%,主要原因是通胀预期显著推高了长端利率。虽然2011年2月中旬美债实际收益率又重新回到了下行区间,但缺少基本面支撑的铜价仍延续了震荡向下的趋势。

以史为鉴,经济复苏的放缓、粗炼费用的回升和美债实际利率的上行是铜价见顶的关键性信号。进一步考虑到本次疫情后铜的供求错配很大程度上来源于供给端的约束,供给面的改善可能成为影响本轮铜价走势的另一个关键因素。

五、如何看待未来铜价走势?

目前全球经济复苏还在继续,但铜矿生产仍未完全恢复正常,铜的供需仍是紧平衡状态。美债利率短暂回归下行,为价格上涨创造了友好环境。工业属性和金融属性的双重推动下,短期内我们可能很难看到铜价的趋势性拐点。但三季度铜的基本面压力可能随供给增量的释放和经济复苏的放缓开始缓解,粗炼费用可能会开始回升,铜价的拐点可能随之出现。

供给方面,据ICSG预测,受益于铜矿生产恢复正常和新增产能释放,2021年全球铜矿产量将增长3.5%。我们认为,供给可能在三季度前后逐渐恢复,具体时间节点需要关注两方面因素。第一是主要产铜国的疫苗接种进展。智利在2月就已启动了新冠疫苗大规模接种,5月8日疫苗接种率达到了82.2剂/百人,最早到6月底可能实现群体免疫。

秘鲁的疫苗接种速度较慢,5月9日疫苗接种率只有6.3剂/百人。秘鲁政府的接种计划是第一阶段覆盖所有抗疫一线人员;第二阶段覆盖60岁以上老年人和弱势群体;第三阶覆盖18岁至59岁人群。由于第二阶段的计划完成时间是7月28日,秘鲁下半年能否实现群体免疫尚不确定,可能成为影响供给的不确定因素。第二是新建/扩建铜矿的投产时间。

2021和2022年主要的供给增量包括刚果(金)的Kamoa Kakula,秘鲁的Quellaveco、智利的Spence-SGO(已投产)和Quebrada Blanca QB2、俄罗斯的Udokan,其中Kamoa Kakula可能在今年5月底前或6月初开始生产,预计第一阶段年产量20万吨,约占比世界总产量1%。

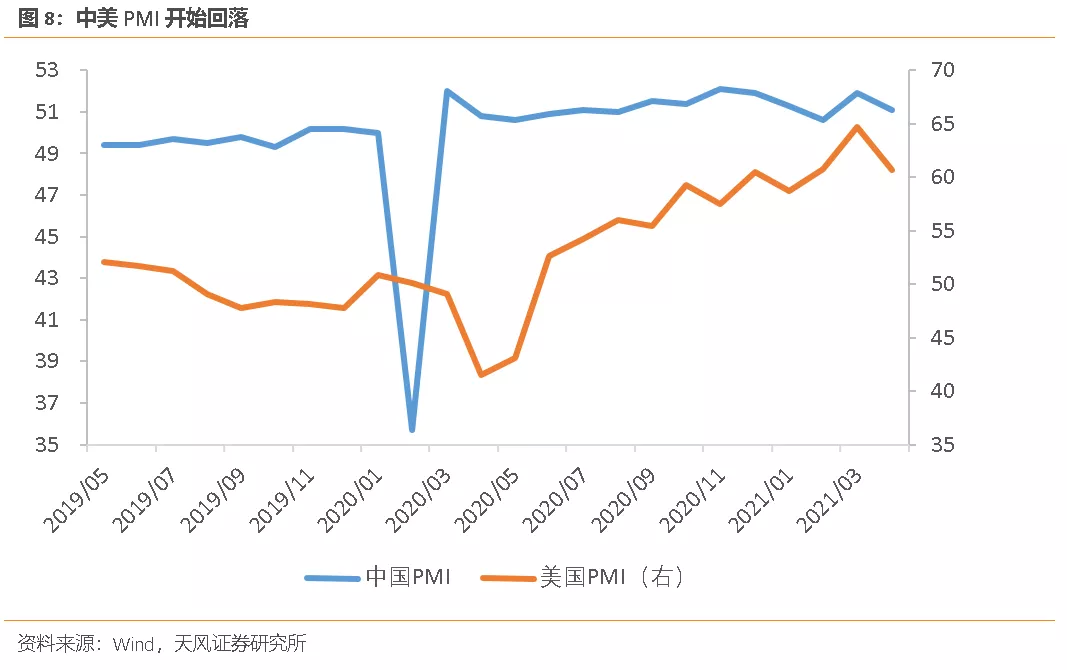

需求方面,目前中美的工业生产和建筑施工暂时没有出现拐点,但两国制造业PMI均在4月出现了回落,下半年铜的需求很难进一步扩张。中国方面,中国经济复苏的第二个高点将出现在二季度,下半年进入下行阶段,对铜的需求比较有限。与此同时,高铜价已经明显抑制了下游企业的采购意愿。

据SMM调研,五一后铜杆企业和中小型铜管企业新增订单总量下滑,下游观望情绪仍然较浓。美国方面,结合PMI和制造业就业人数看,美国制造业的恢复速度已经开始减慢,而还在快速复苏的服务业又很难拉动铜的需求。综合中美两国的工业状况,我们认为需求的拐点可能也会在三季度出现。

金融属性方面,美债实际利率从今年年初开始回升,虽然目前有所回调,但年内服务业复苏和就业恢复的态势决定了实际利率回升的趋势不会改变。如果供需矛盾得到缓解,金融属性将很难支撑铜价维持上涨态势。

综上所述,年内决定铜价走势的关键因素是供需矛盾,重要路标是铜矿供给的放量、中美工业的见顶和粗炼费用的变化。铜价的拐点可能在三季度前后出现。

本文选编自“雪涛宏观笔记”,作者:天风证券宋雪涛;智通财经编辑:魏昊铭。