智通提示:

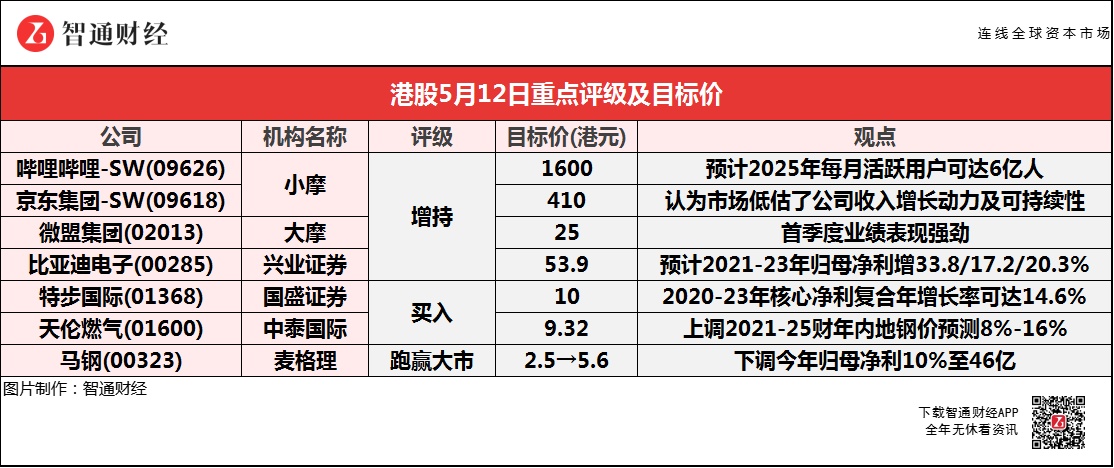

小摩预计,哔哩哔哩-SW(09626)每月活跃用户于未来5年可增长至现时的三倍,2025年可达到6亿人;

小摩称,京东集团-SW(09618)在投资策略上较同业更加慎重,且在不同网上杂货模式中更平衡;

大摩称,微盟集团(02013)今年首季度业绩表现强劲,重申“增持”评级,目标价看高至25港元;

安信国际称,复星医药(02196)与BioNTech(BNTX.US)合资实现国内新冠疫苗商业化,建议积极关注;

中泰国际预计,天伦燃气(01600)全年零售销气量将由2020年的12.18亿立方米增长至2023年的21.5亿立方米,期内复合年增长率可达20.9%;

麦格理将2021-25财年内地钢价预测上调8%至16%,相应调高马钢(00323)2021-22年每股盈测80%至98%,目标价大幅提升至5.6港元。

小摩:首予哔哩哔哩-SW(09626)“增持”评级 目标价1600港元

小摩称,哔哩哔哩-SW(09626)电竞早前与动视暴雪(ATVI.US)达成战略合作,取得《守望先锋联赛》2021赛季中国地区赛事内容的整体制作与转播权,有助加强平台内容发展。此外,小摩预计B站每月活跃用户于未来5年可增长至现时的三倍,2025年达到6亿人。自公司在港股第二上市后,有近60%ADR已转换为港股,由于美股及港股的估值差距,加上未来有机会纳入沪港通股票名单,预期未来会有更多ADR会转换为港股。

小摩:首予京东集团-SW(09618)“增持”评级 目标价410港元

小摩称,由于同业在中国网上杂货市场大量投资,尤其是社区团购方面,京东可能也会增加投资。随着越来越多有财力的互联网营运商加大对网上杂货市场的投资,市场采用及渗透可能会加快。同时,该行表示公司在投资策略上较同业更加选择性及慎重,且在不同网上杂货模式中更平衡。多元化投资策略,令其风险相对较低。虽然市场或会下调其2021年盈利预测,但相信市场可能低估其收入增长动力及可持续性。

大摩:重申微盟集团(02013)“增持”评级 目标价25港元

大摩称,微盟集团今年首季业绩表现强劲,全年指引也维持不变。而管理层对电商SaaS行业仍有信心,预期公司可维持在智能零售业务的优势。

国盛证券:首予特步国际(01368)“买入”评级 目标价10港元

国盛证券称,目前特步主品牌仍然是公司的主要收入来源,特步品牌定位大众,提供专业产品为主,2020年营收占比86.9%,新品牌中时尚运动系列(盖世威、帕拉丁)营收占比达到12.2%,专业运动系列(索康尼、迈乐)占比不到1%。短期来看,由于索康尼在专业跑步领域和主品牌的协同效应,其将是公司短期的主要拓展点,中长期随着市场培育和消费者运动意识的深化,迈乐、盖世威、帕拉丁将成为公司新的增长动力。公司专注专业跑步领域,在细分行业具有领先优势,并且随着电商业务的持续优化和新收购品牌的不断扩张,预计2021E-2023E收入为96.12/112.26/131.41亿元,同比增长17.6/16.8/17.1%,归母净利润为6.86/8.04/9.67亿元,同比增长33.8/17.2/20.3%。

中泰国际:重申天伦燃气(01600)“买入”评级 目标价上调至9.32港元

中泰国际称,近日审视天伦燃气后,预计由于天然气需求恢复,公司今年零售销气量同比将增长29.3%,高于公司在3月底时定下的25%增幅目标。该行估计,公司2021年第一季零售销气量同比上升30%以上,主因今年天然气需求大幅恢复。另一方面,公司持续推进并购项目,城市燃气业务遍布全国不同省份,截至2020年底,公司在全国16个省份拥有67个城市燃气项目。公司去年底宣布收购的青海省大通县及互助县城市燃气项目已经在今年3月并表,可加强未来销气量增长。该行预期,公司全年零售销气量将由2020年的12.18亿立方米增长至2023年的21.5亿立方米,期内复合年增长率可达到20.9%。

安信国际:复星医药(02196)业绩持续复苏 与BioNTech(BNTX.US)合资实现国内新冠疫苗商业化

安信国际称,复星医药通过前瞻布局与BioNTech(BNTX.US)合作开发新冠疫苗,且从技术路径上,mRNA疫苗技术安全性高及有效性好,作为控制新冠疫情的有力武器,未来公司有望凭借强有力的研发管线加速创新转型,建议积极关注。

报告提到,公司业绩持续复苏,全年预期继续向好:21Q1公司实现收入80.56亿元,同比增37%,归母净利润8.47亿元,同比增46.78%,扣非归母净利润6.58亿元,同比增50.76%,经营性现金流净流入7.37亿元,同比增92.62%。分板块来看,1)汉利康、苏可欣、汉曲优在上市后实现快速增长,2021年的营收保持快速增长,有望达到30亿元;非布司他、匹伐他汀等品种受集采降价影响带来的影响边际减小。2)医疗服务板块全面恢复。3)器械板块去年受益于疫情,今年保持平稳增长。4)地产项目资产剥离,未来将聚焦主业:公司公告控股子公司转让禅城医药及复星医疗持有的佛山禅曦地产项目的全部股权和债务,总价格为人民币5.5亿元,预计为公司贡献利润7200万元,公司进一步聚焦主业。

麦格理:上调马钢(00323)目标价124%至5.6港元 评级升至“跑赢大市”

麦格理称,受惠供给侧改革2.0,马钢首季税后纯利同比增长300%至15亿元人民币超预期,并恢复到2018年水平,预计公司将维持良好的毛利水平,其分散产品组合及效益改革成果将开始显现。此外,考虑到限产及新产能置换政策等,该行上调2021-25财年内地钢价预测8%至16%,相应上调公司2021-22年每股盈测80%至98%。

兴业证券:维持比亚迪电子(00285)“增持”评级 目标价下调7.5%至53.9港元

兴业证券表示,北美大客户结构件放量在即,深度合作下进入高速增长期。比亚迪电子当前北美大客户业务主要在平板与手表产品,其中21年平板相关收入年比或实现3倍增长,达400亿人民币,整机组装或占客户3成份额达2000万部,同时配套金属结构件已开始放量,玻璃盖板也有望导入;此外,手表产品的陶瓷部件或进一步放量,玻璃前盖也有望拿到份额,助推相关业务盈利。

该行认为,比亚迪电子一季度利润率的下滑,主要因组装先于配套结构件放量,预计二季度安卓和北美大客户结构件都将提升配套率,盈利水平随之改善。同时,公司电子雾化产品在二季度进入量产,公司相关的技术积累与客户需求将得以验证,有望驱动估值中枢。考虑到口罩需求常态化及芯片缺货的影响,该行下调其2021年归母净利10%至46亿,维持22年67亿的预测。