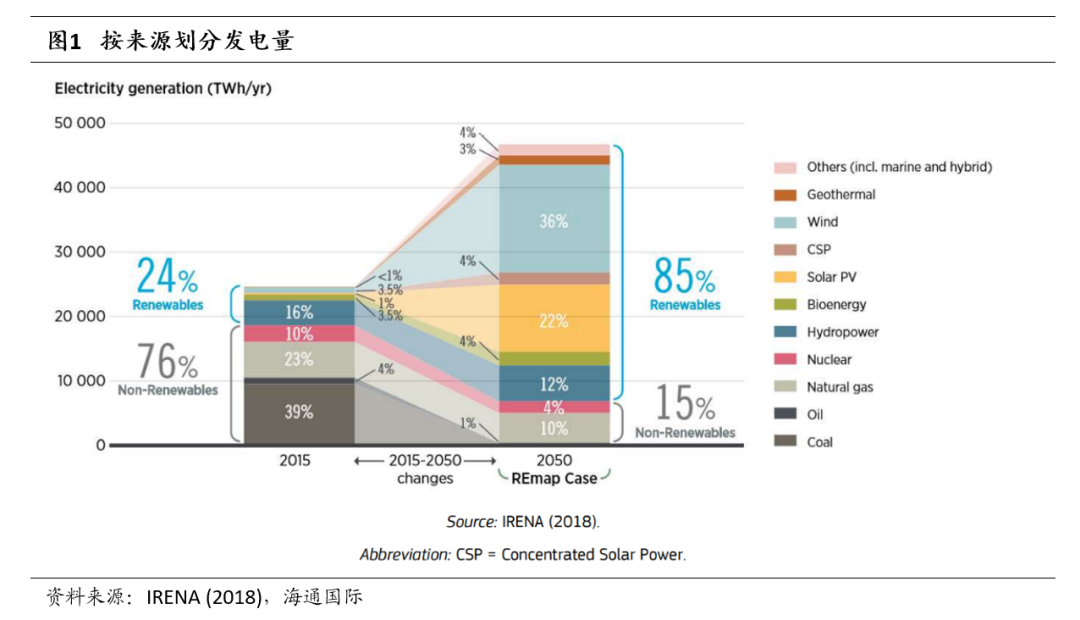

未来风能和太阳能主导可再生能源

据国际可再生能源机构(IRENA),要在能源转型中实现能源和气候变化目标,到2050年可再生能源将需要提供全球能源供应的三分之二。到2050年,可再生能源的比例将增长到85%,主要是通过风能和太阳能光伏发电的增长。预计2050年风能发电约20000TWh/yr,占全球发电量36%;光伏发电约10000 TWh/yr,占全球发电量22%。

永磁体电机的市场份额保持高位

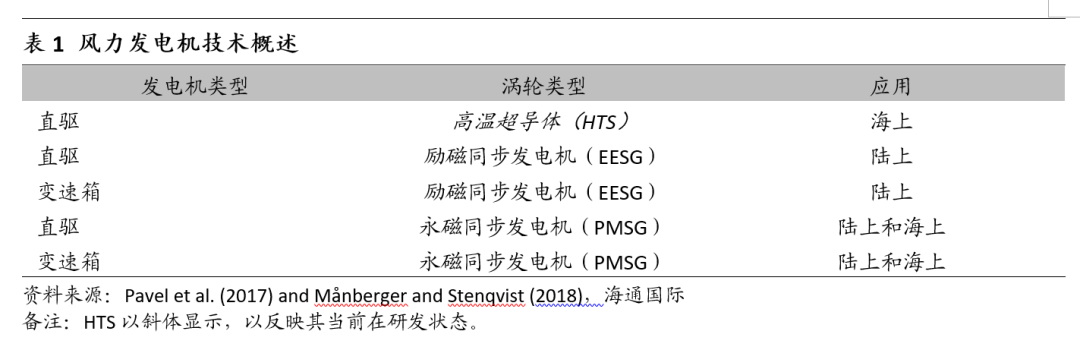

陆上和海上应用的风力涡轮机主要有两种技术:直接驱动和变速箱。

变速箱配置提供中速(> 80 rpm)和高速(> 900 rpm)两种选择的驱动器。由于变速箱很重,且需要维护,所以其市场竞争力较弱。

直驱式涡轮机分为:永磁电机(PMSG)(例如,西门子和通用电气(GE.US)),和励磁同步发电机(EESG)(例如, Enercon直驱式涡轮机)。其中,励磁同步发电机(EESG)是在没有永磁体的情况下工作的。直驱永磁体涡轮机通过消除齿轮箱,减小尺寸,从而减小涡轮机的整体重量,提高发电效率。降低维护成本。未来,直接驱动涡轮机还可能基于高温超导体(HTS)。此技术可以减少重量而提高性能,也能节省钕和镝的消耗,不过该技术还在研发中。

市场份额看,永磁直驱电机的市场份额会逐渐扩大。尽管永磁体价格昂贵且金属密集,但它们非常适合海上环境。并且大多数替代品效率较低且性能不佳。海上风电方面,预计永磁直驱电机市场份额会继续扩大,未来稳定在60%的市占率;齿轮箱永磁体市场份额稍有减少,未来稳定在10%的市占率。即海上风电的永磁体电机未来都会保持在70%左右的市占率,进而带动稀土磁材的需求。

陆上风电方面,永磁体的渗透率会从目前30%提升至2050年50%。因此,无论海上风电或陆上风电,永磁体技术的市占率都相对较高。

风力涡轮机中使用的材料和未来需求

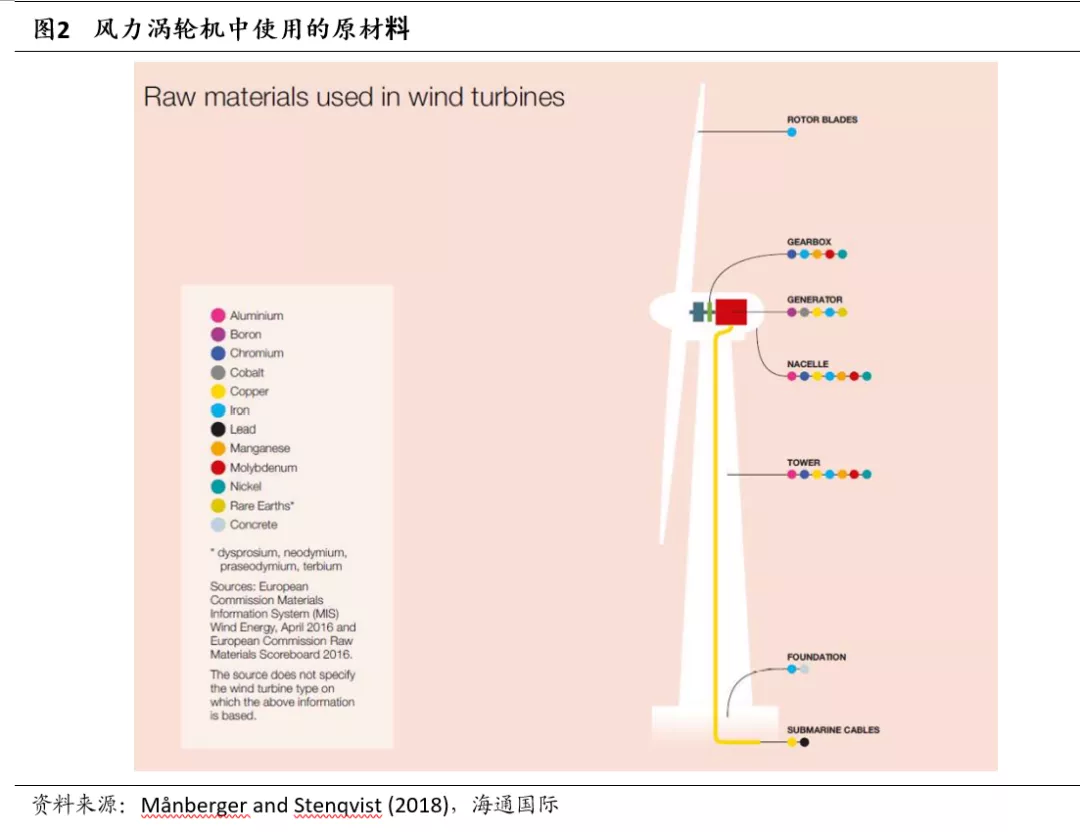

据世界钢铁协会(World Steel Association)的数据,全世界大约85%的风力涡轮机主要由钢制造。在涡轮机自身中,钢平均占总质量的80%。除了主要由钢板制成的塔架之外,变速箱,发电机和涡轮变压器也主要由钢和不锈钢组成。

铝用于生产耐久但重量轻的部件,例如涡轮机塔架,机舱,和电缆。铜主要用于发电机的定子和转子部分的线圈绕组,高压电力电缆导体,和变压器线圈。

铅用于海上输电中的电缆护套。

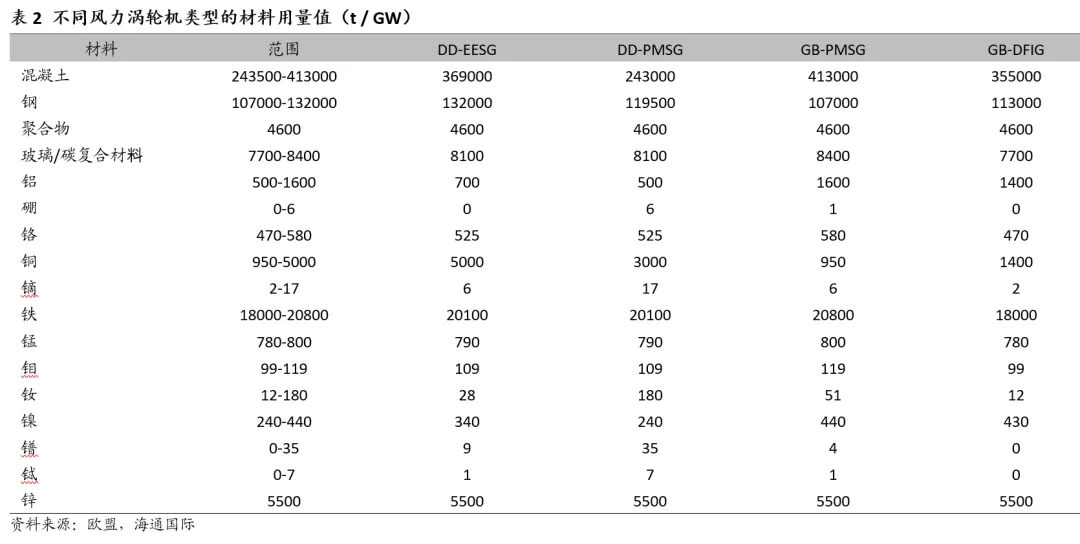

稀土和硼用于永磁体涡轮机。大多数直驱涡轮机,以及部分带有齿轮箱的技术设计,都配备了永磁发电机,这种发电机通常含有钕和少量镝。平均而言,一个永磁体含有28.5%的钕,4.4%的镝,1%的硼和66%的铁,重量达4吨。在涡轮塔内的磁铁中也有少量稀土元素,用于固定内部装置。

在过去的30年中,风力涡轮机的装机量显著增长。风能产生的能量在很大程度上取决于涡轮机的尺寸。产能的增长基本上是通过更高的旋翼,更高的塔架和更长的叶片实现的。增加风能系统的尺寸会导致原材料消耗的增加,在钢,铝和聚合物材料中更加明显。例如,将转子尺寸从90 m增加到150 m,钢的总消耗量从200 t增加到620t,这相当于增加了200%。铝和聚合物材料的消费量也分别增长了约150%和250%。

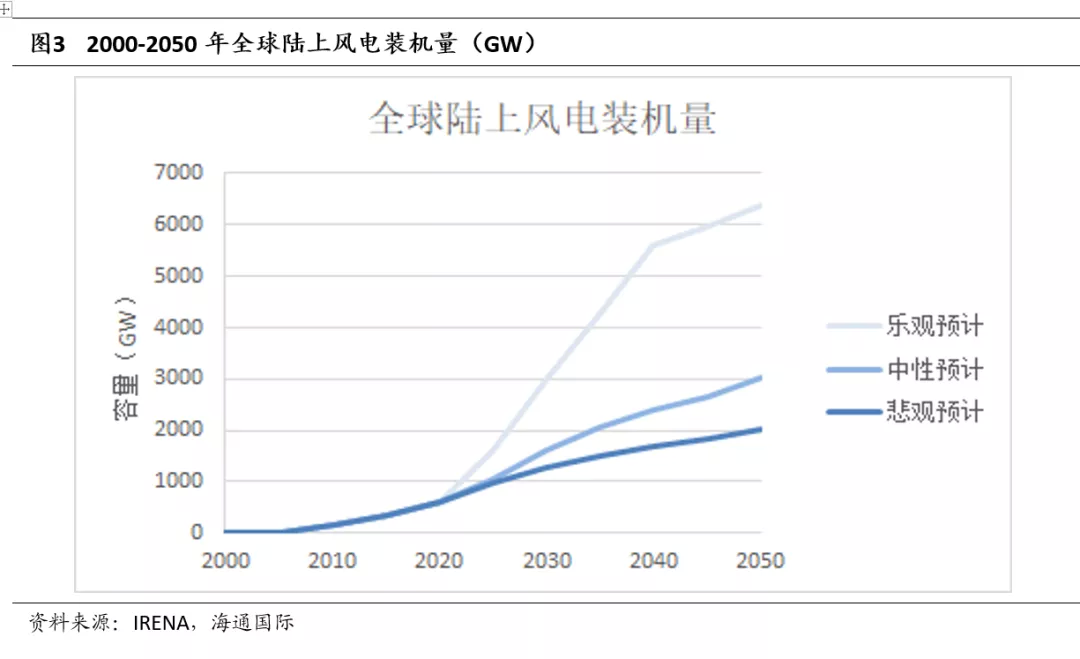

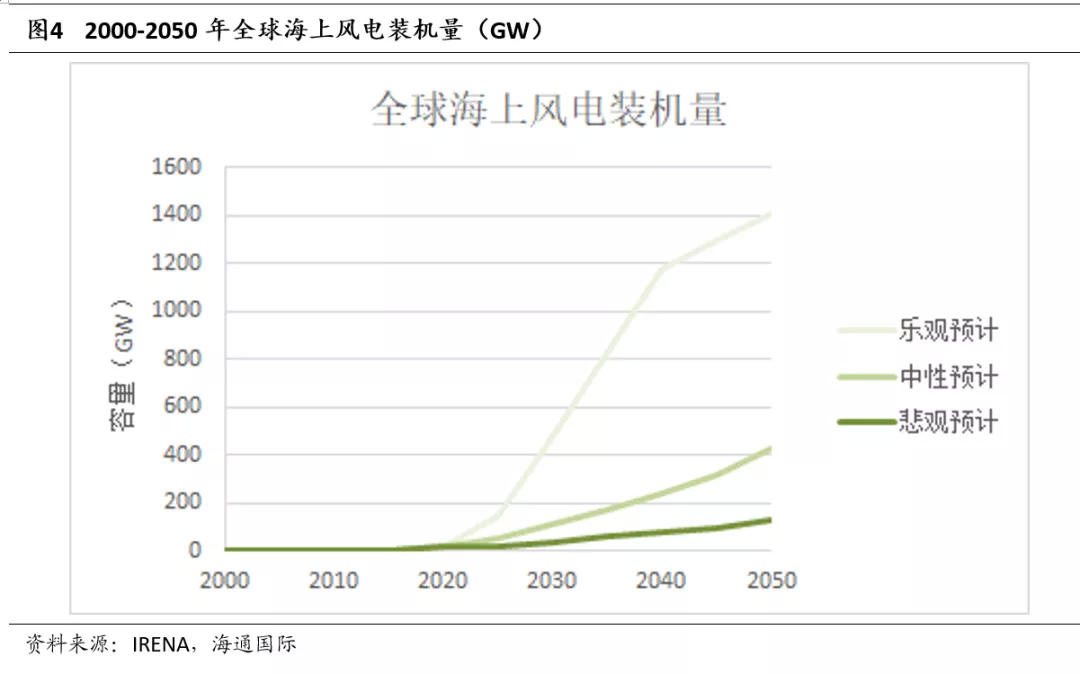

据IRENA,2020年全球风电装机量约为1000GW。乐观预计,到2050年陆上风电全球装机量为6000GW,海上风电全球装机量为1400GW,总计风电装机量为7400GW。即未来30年,年均装机量增速约7%。假设DD-PMSG直驱永磁同步电机市占率为60%,GB-PMSG变速永磁同步电机市占率为40%。那么自2021年到2050年,风电装机共耗铜1395万吨,耗铝600万吨,耗镨钕97万吨,耗铽3万吨,耗镍25万吨。

光伏以晶体硅(c-Si)技术为主导

太阳能光伏目前基于4个技术:基于晶片的晶体硅(c-Si),即单晶硅或多晶硅;碲化镉(CdTe);铜铟镓二硒化物(CIGS);非晶硅(a-Si)。后三种技术统称为薄膜技术,薄膜技术中使用的材料吸收光的效率是c-Si的10-100倍。当前光伏技术的市场份额为:硅 95.4%,碲化镉 2.4%,铜铟镓二硒化物 1.9%,非晶硅0.3%。薄膜技术占当前市场份额的4.6%。据JRC乐观预计,到2050年薄膜技术的市占率近25%。

光伏中使用的材料和未来需求

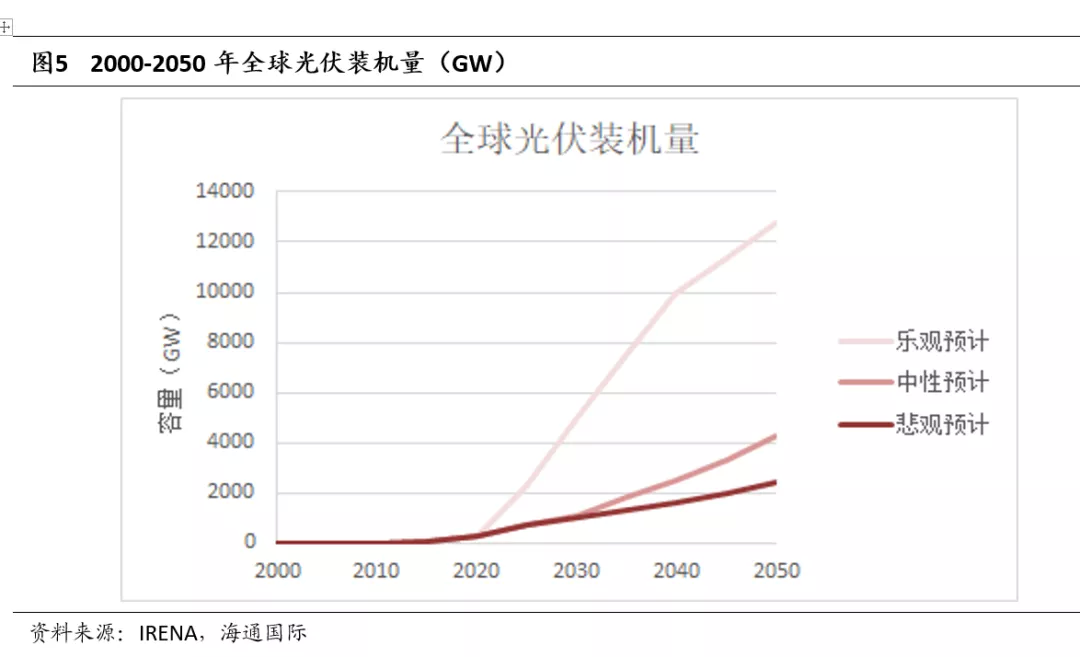

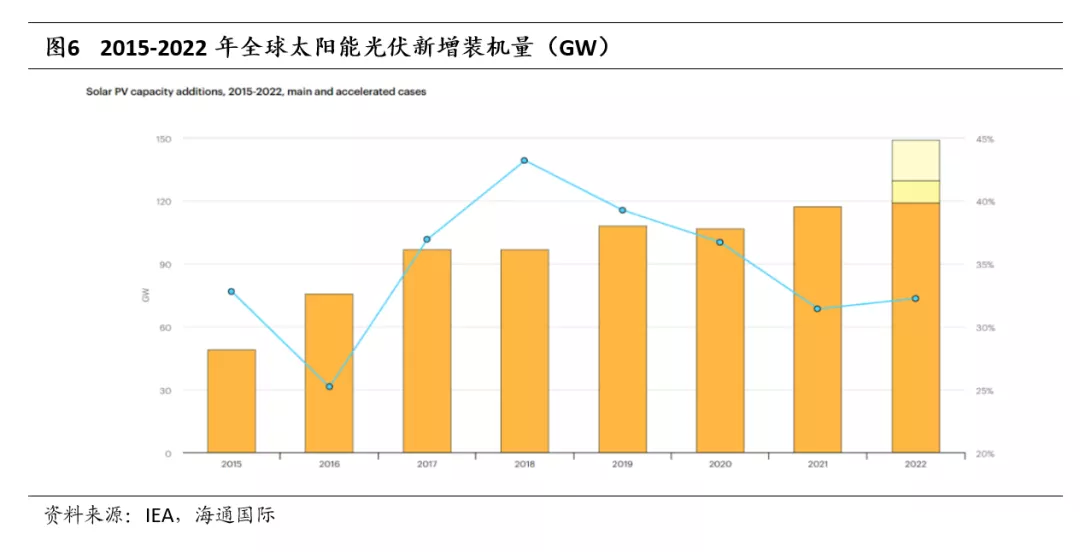

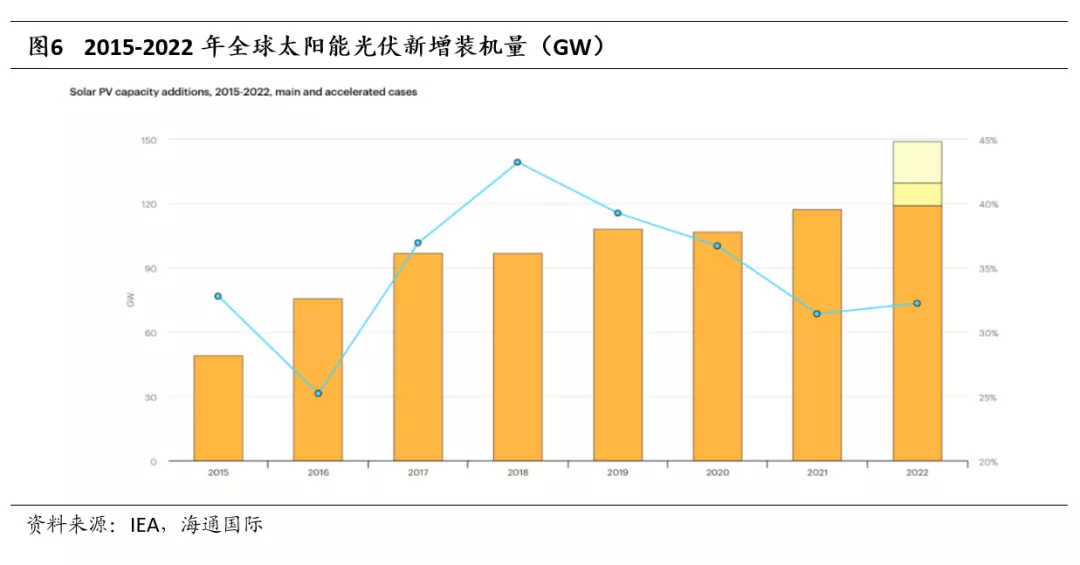

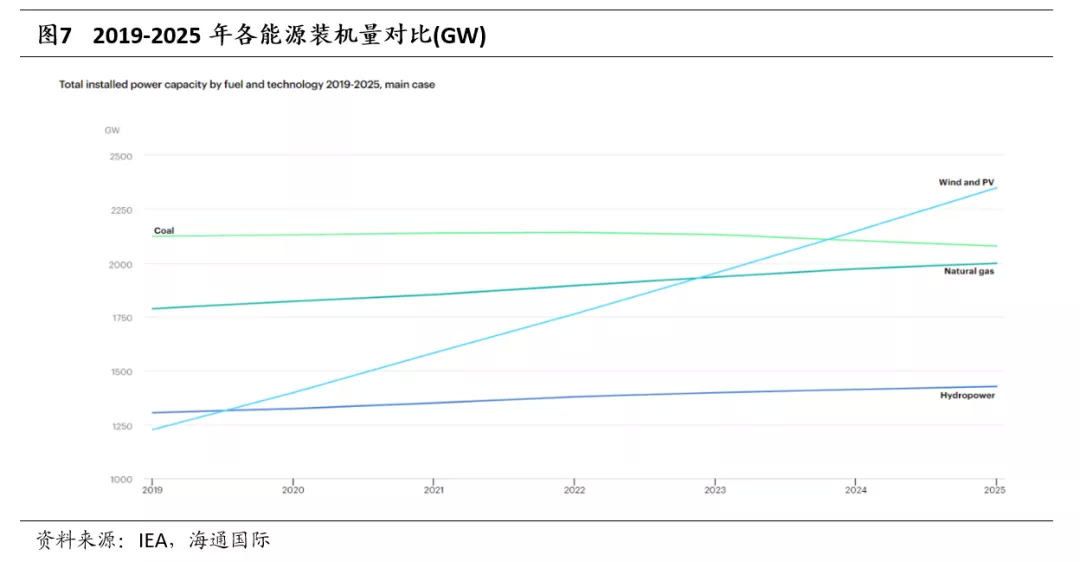

据IEA,2020年光伏新增装机量为107GW,预计2021年为117GW,2022年为150GW。据IRENA乐观预计,到2050年全球太阳能光伏装机量为13000GW。到2023年风电+光伏的装机量将超越天然气,2024年超越煤炭。

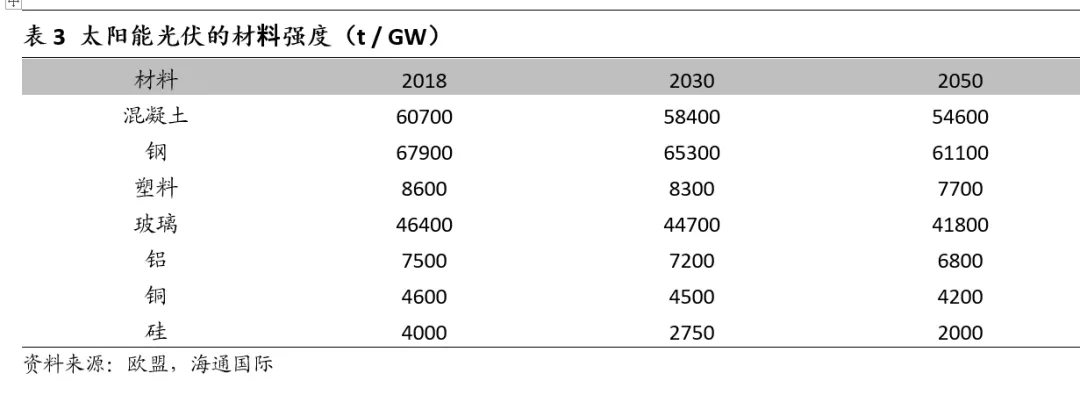

随着光伏技术发展,材料消耗会稍有降低。预计到2050年,1GW光伏新增装机消耗铜4200吨,铝6800吨,硅2000吨。那么自2021年到2050年,光伏装机共耗铜5418万吨,耗铝8772万吨,耗硅2580万吨。

风险提示:光伏、风电装机量低于预期。

本文选编自“海通国际研究部 HAI”,作者:海通国际研究部;智通财经编辑:韩永昌。