本文来自微信公众号“中金点睛”

在铁矿石成本大幅上升的背景下,钢厂利润仍可以维持较高水平,这并不常见。我们认为,供给侧存在触发因素。在今年“碳中和”的背景下,钢材供给端的收缩预期引发了市场对钢材短缺的担忧,从而双双抬升了钢材与铁矿的价格中枢。在本文中,我们将把钢厂利润作为切入点,阐述钢厂利润如何联动上下游的平衡,并探讨上下游如何实现再平衡。

摘要

高矿价、高钢价、高利润

我们之前的报告《钢铁:2021年调整空间有多大》预计今年在钢铁供给侧有调整的预期下,中国钢铁市场将呈现高成本、高钢价、钢厂利润改善的格局。目前,供给侧调整预期尚未完全落地而下游需求季节性走缓,同时海外疫情尚未平息,市场情绪比较混乱。因此,在今年铁矿石与钢铁产业链再平衡的过程中,我们认为抓住钢厂利润这一主线有助于更好地判断今年的市场走势。

在铁矿石成本大幅上升的背景下,钢厂利润仍可以维持较高水平,这并不常见。我们认为,供给侧存在触发因素。在今年“碳中和”的背景下,钢材供给端的收缩预期引发了市场对钢材短缺的担忧,从而双双抬升了钢材与铁矿的价格中枢。在本文中,我们将把钢厂利润作为切入点,阐述钢厂利润如何联动上下游的平衡,并探讨上下游如何实现再平衡。

铁矿与钢材价格的“利润”弹性

为方便理解,我们将钢厂利润比作弹簧,两头分别是铁矿与钢材的供需平衡。两端平衡的不断演变,将对中间这个“弹簧”施加不同的力,且通过“弹簧”对另一端产生影响。我们发现,铁矿石价格相对于钢厂利润的弹性要小于钢材的弹性,换言之,铁矿石价格相比于钢材更具韧性。这在一定程度上解释了当前的“三高”格局。

“弹簧”的底部:铁矿石。从基本面上看,去年四季度开始的海外钢厂复产是开启铁矿这波自去年年底至今历史性行情的直接原因。而根本原因则是铁矿较低的供给弹性。就今年而言,即便考虑到中国主动压减粗钢产量与废钢替代,铁矿石的基本面依然偏紧,我们预计全球海运铁矿石的缺口大概在3000万吨左右。但我们认为这仍不足以解释当下远超边际成本的高溢价。铁矿石的钢厂利润弹性为我们提供了一个很好的解释框架。在钢价较高、利润高企的情况下,铁矿价格依然有很强的上涨动力。

“弹簧”的顶部:钢材。在库存去化放缓,且供应仍有增长的情况下,钢价在“五一”假期后仍触及新高。市场对未来因供给收缩而造成钢材紧缺的担忧,是以今年钢材需求仍有较大增长为前提的。但从全年来看,无论是供给还是需求都有不及预期的风险。我们预计在需求逐步进入淡季后,目前的高库存水平可能会对钢材价格施加较大压力。倘若需求增速和供应侧的调整都不及预期,钢价现在的高位可能缺乏支撑。

再平衡过程中,下游需求是关键

综上所述,今年钢铁产业链的再平衡将很大程度上取决于下游需求的情况。若需求预期在下半年得到验证,在钢铁行业主动限产的情况下,钢价与钢厂利润都存在继续扩大的可能。但这对压制铁矿石价格的帮助可能有限。在当前高钢价与高利润的格局下,叠加自身偏紧的格局,铁矿石易涨难跌。

但结合库存走势判断,以及中金公司研究部策略组跟踪的信贷脉冲预测,我们对今年下游需求增长仍保持较为谨慎的态度。在钢铁的供给减量与需求增量可能双双不及预期的情况下,市场的关注点可能会重新转移至高库存水平上,进而对钢材价格产生一定压力。鉴于铁矿与钢材在“利润”弹性上的差异,铁矿价格可能比钢材更具韧性,而钢材的价格波动将会更为显著。在需求不及预期的情况下,钢材将会走弱,带动铁矿回到下行的趋势上。我们预计在钢材与铁矿价格双双震荡下行的过程中,钢厂利润将有一定的收缩风险。

正文

钢铁:“三高”格局下的再平衡

高矿价、高钢价、高利润

黑色系大宗商品产业链中最重要的两个供需平衡是1)以来自澳大利亚和巴西为主的全球铁矿石出口和中国海运铁矿石需求之间的平衡;2)中国钢铁生产和下游以建筑、制造业为主的钢材消费之间的平衡。前者基本左右了全球海运铁矿石的定价,而后者决定了中国国内钢材(如螺纹钢、热轧卷板等)的价格。两个平衡紧密联系、相互影响,他们的相对位置则在很大程度上左右了长流程钢厂的利润水平。

我们之前的报告《钢铁:2021年调整空间有多大》预计今年在钢铁供给侧有调整的预期下,中国钢铁市场将呈现高成本、高钢价、钢厂利润改善的格局。目前,供给侧调整预期尚未完全落地而下游需求季节性走缓,同时海外疫情尚未平息。市场情绪与逻辑比较混乱。钢材价格在供给收缩预期下大涨,但实际产量却未没有出现明显放缓迹象。在高钢价与强劲需求带动下,铁矿石价格也一路水涨船高。因此,在今年铁矿石与钢铁产业链再平衡的过程中,我们认为抓住钢厂利润这一主线有助于更好地判断今年的市场走势。

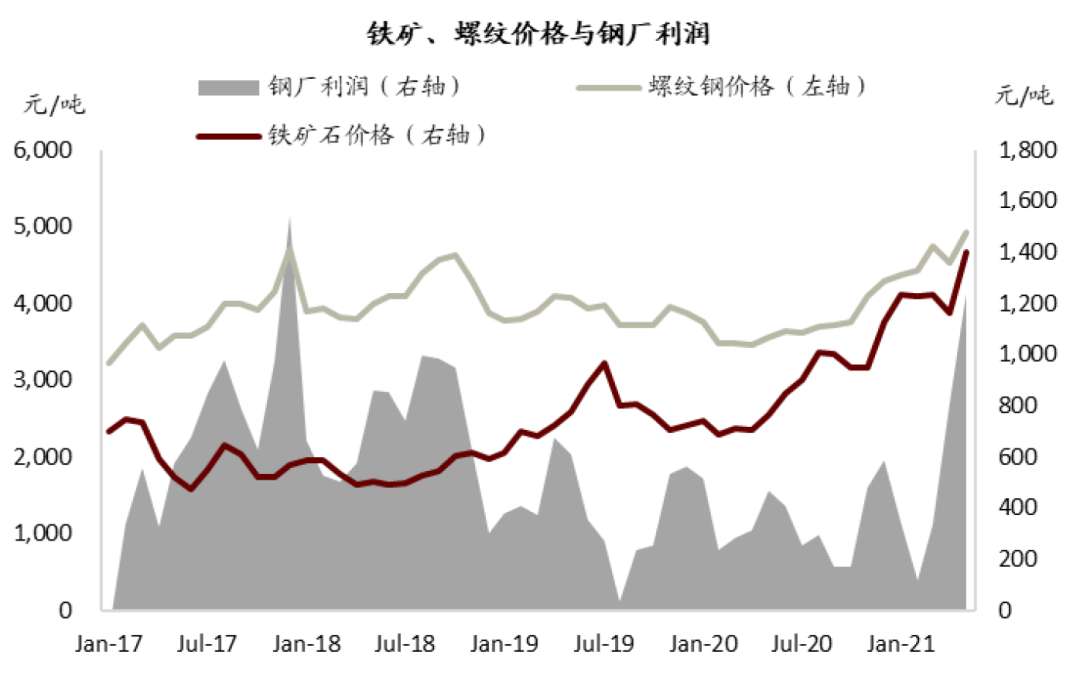

如图表1显示,四月以来,铁矿与钢材价格双双涨至历史高点,铁矿石普氏62%指数突破200美元/吨,热轧卷板现货成交价亦突破6000元/吨。据我们测算,四月转炉螺纹、转炉热卷与电炉螺纹吨钢毛利润分别为744、1098、333元每吨,均为历史高位。

在铁矿石价格大幅上涨的情况下,钢厂利润仍可以维持较高水平,这并不常见。我们认为,供给侧存在触发因素。在今年“碳中和”的背景下,钢材供给端的收缩预期引发了市场对钢材短缺的担忧,从而双双抬升了钢材与铁矿的价格中枢。在本文中,我们将把钢厂利润作为切入点,阐述钢厂利润如何联动上下游的平衡,并探讨上下游如何实现再平衡。

图表1: 高矿价、高钢价、高利润

资料来源:Wind,Mysteel,中金公司研究部

铁矿与钢材价格的“利润”弹性

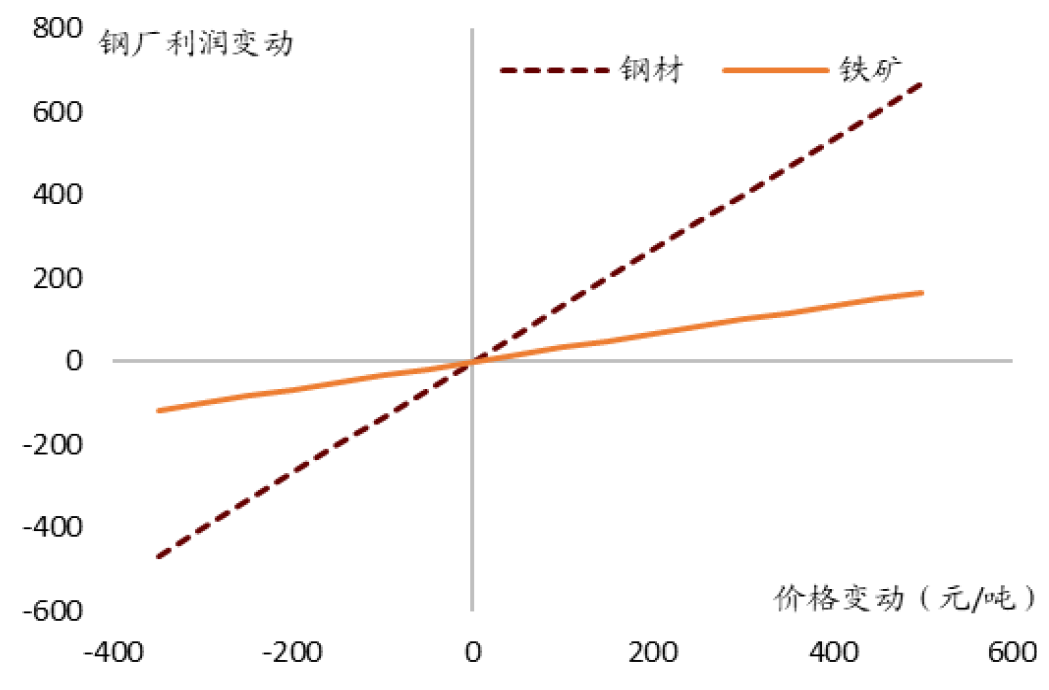

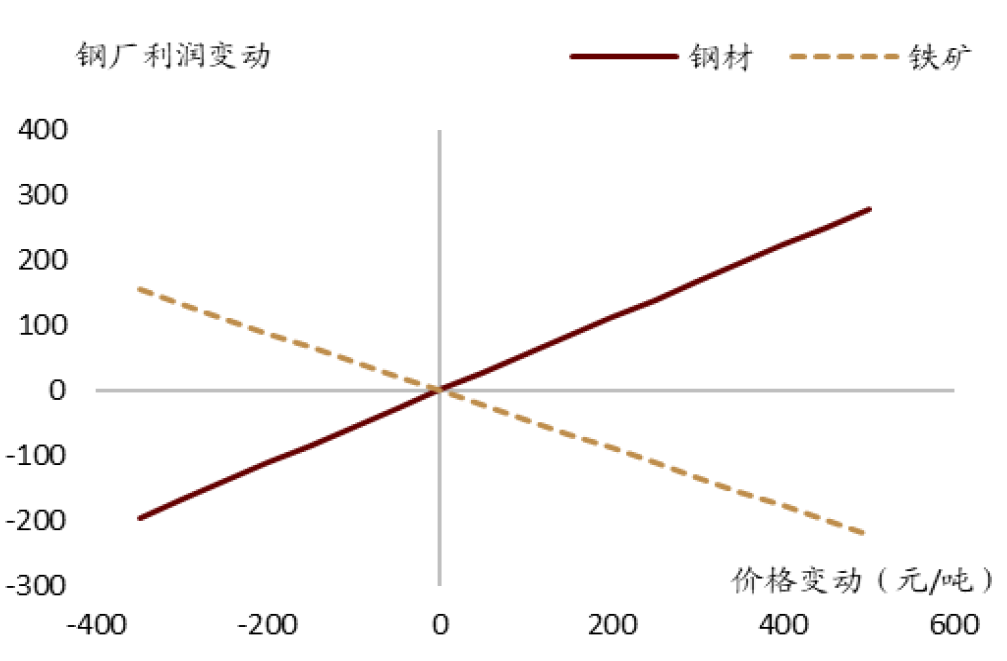

为方便理解,我们将钢厂利润比作弹簧,两头分别是铁矿与钢材的供需平衡。两端平衡的不断演变,将对中间这个“弹簧”施加不同的力,且通过“弹簧”对另一端产生影响。我们发现,铁矿石价格相对于钢厂利润的弹性要小于钢材的弹性,换言之,铁矿石价格相比于钢材更具韧性。这在一定程度上解释了当前的“三高”格局。

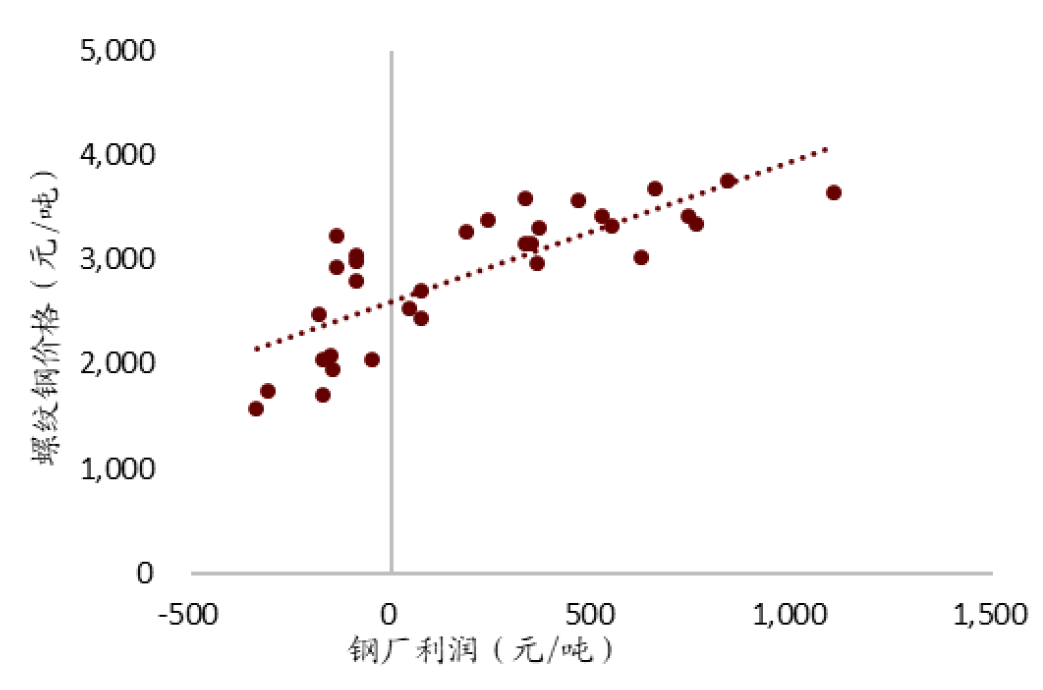

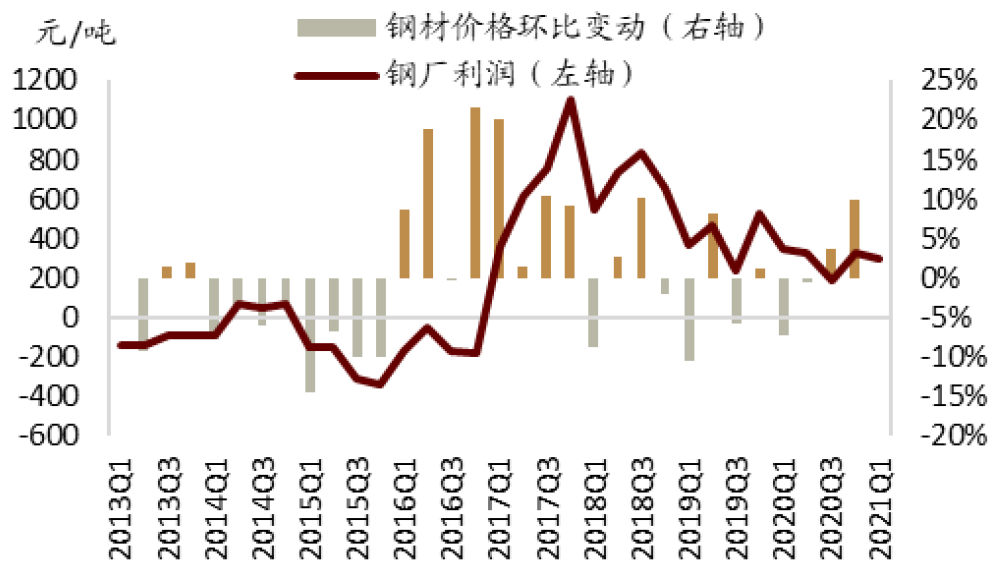

通过比较历史上螺纹钢价格与长流程钢厂螺纹钢利润,我们可以计算钢材价格相对于钢厂利润的弹性,两者有非常强的正相关性(图表2)—螺纹钢价格上涨往往意味着钢厂利润的改善,反之亦然。这也符合一般的认知。

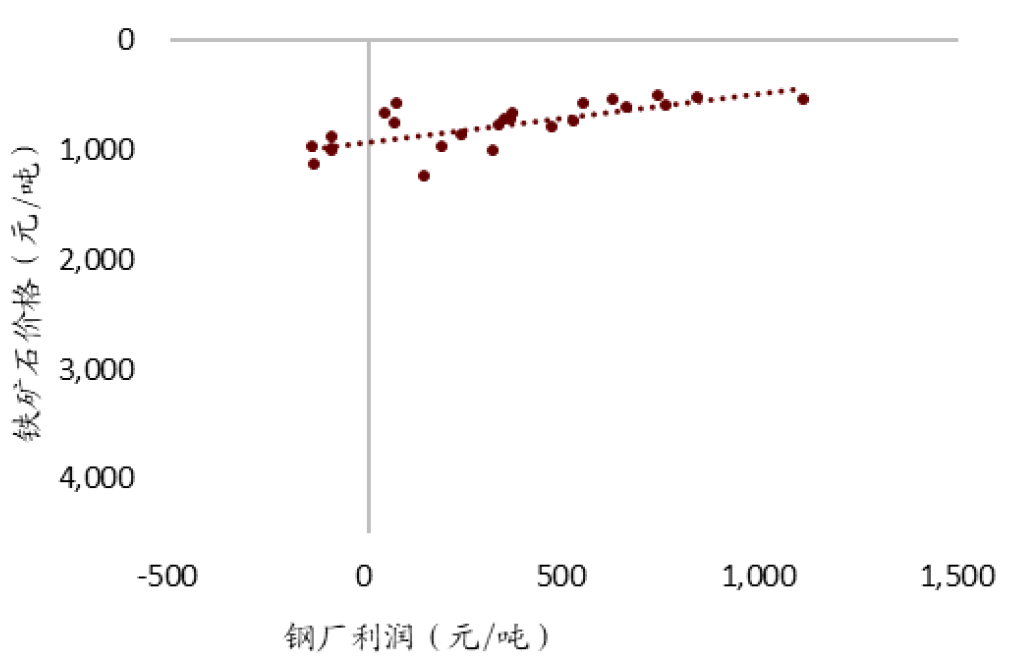

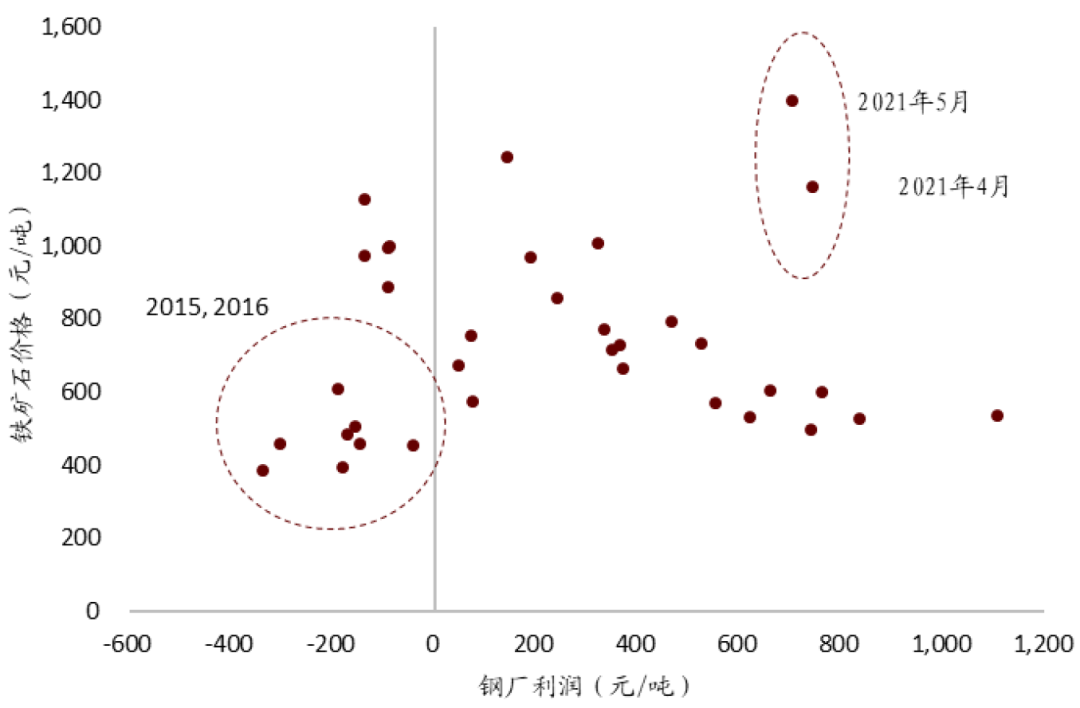

而历史上铁矿石的价格与钢厂利润并不完全遵循负相关的关系,如图表4所示,出现了两组非常明显的离群值。剔除这两组离群值后,铁矿价格与钢厂利润呈现了比较明显的负向关联—铁矿价格的下降意味着钢厂利润好转。但图表3的线性拟合的斜率明显小于钢材的,说明铁矿石价格相比于螺纹价格更加缺乏弹性。结合两者不同的斜率粗略计算,我们发现在由钢价上涨所主导的利润扩大的情况下,利润每扩大100元,钢价涨幅约为133元,而铁矿石价格同时也会有33元的涨幅。这意味着在这种情况下,钢厂利润的扩大是以下游为代价的。而在铁矿石价格下跌导致钢厂利润的扩大情况下,利润每扩大100元,铁矿石价格只下跌44元,而钢价将上涨约56元(图表5和6)。

图表4左下角与右上角的两组离群值,则分别属于2015、2016两年和当下。2015和2016两年,钢铁产能严重过剩,钢厂普遍亏损严重,而亏损情况对铁矿石价格产生了较大压力—亏损越严重,对铁矿石的压力就越大。与2015与2016两年情况恰恰相反,右上角的那组数据反映了现在正在经历的历史罕见的高矿价与高利润格局。

图表2: 钢材价格的利润弹性

资料来源:Mysteel,中金公司研究部

图表3: 铁矿石价格的利润弹性(去除离群值、逆向纵坐标)

资料来源:Mysteel,中金公司研究部

图表4: 铁矿石价格的利润弹性

资料来源:Mysteel,中金公司研究部

图表5: 简单框架:钢材端平衡变动主导的利润变化

资料来源:Wind,中金公司研究部

图表6: 简单框架:铁矿端平衡变动主导的利润变化

资料来源:Wind,中金公司研究部

图表7: 铁矿石价格环比变动与钢厂利润

资料来源:Wind,中金公司研究部

图表8: 钢材价格环比变动与钢厂利润

资料来源:Mysteel,中金公司研究部

“弹簧”的底部:铁矿石的平衡

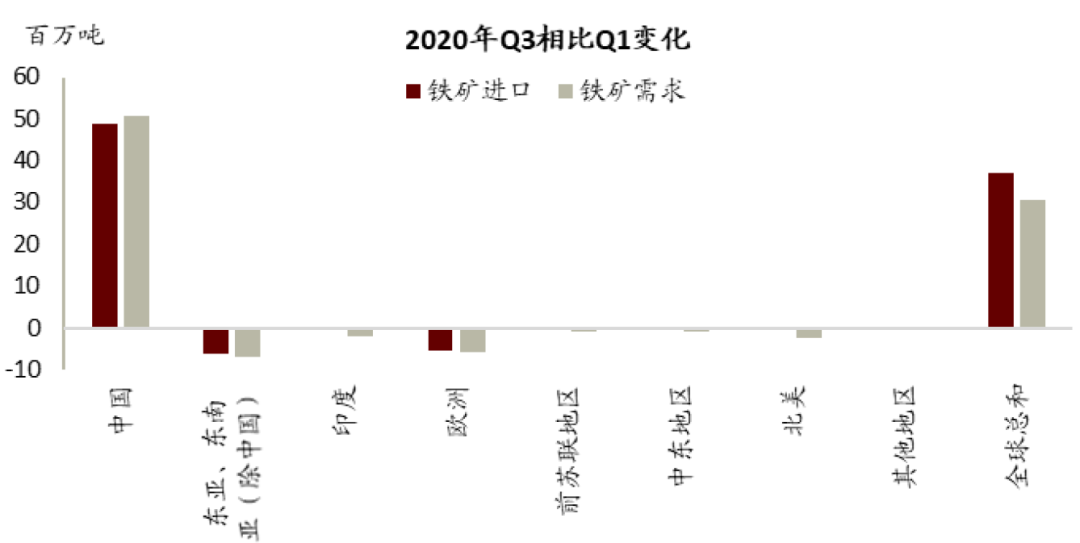

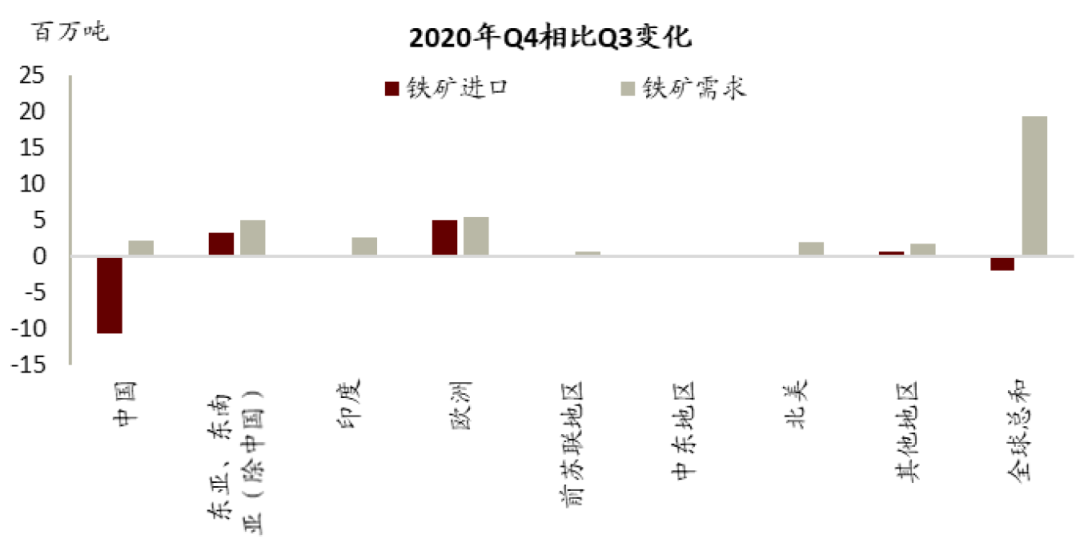

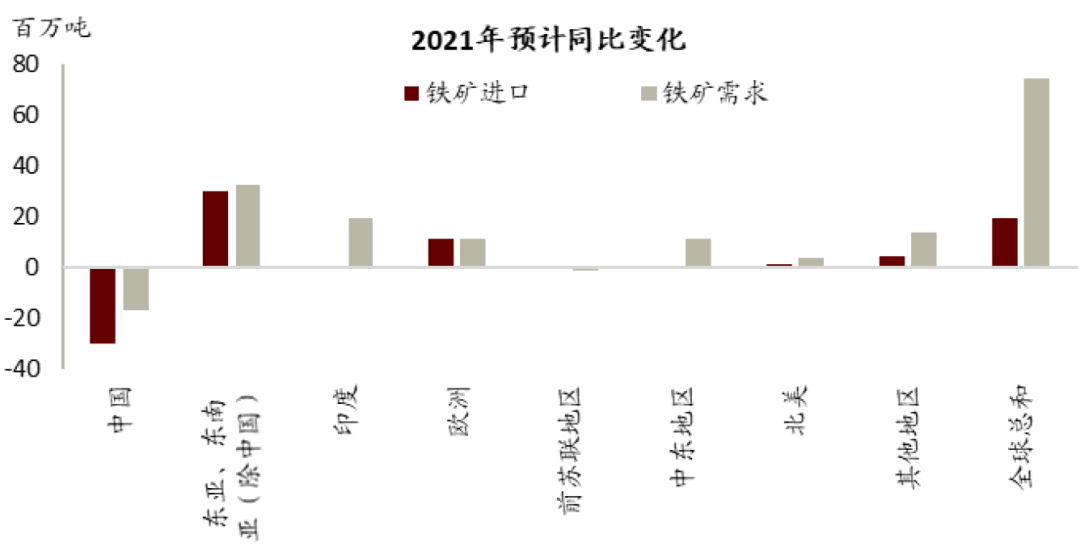

从基本面上看,去年四季度开始的海外钢厂复产是开启自去年年底至今铁矿这波历史行情的直接原因。以日本和欧洲为首的高炉复产为铁矿石需求端带来了较大的边际增量,造成了铁矿石的供需错配。正如图表11-13所示,2020年前三季度,得益于中国房地产与基建建设从疫情中的快速恢复,中国需求的增量基本弥补了海外的减量,因此全球铁矿石市场的供需基本维持了平衡。但四季度以来全球经济重启,全球海运铁矿石的供给并没有跟上需求复苏的脚步。

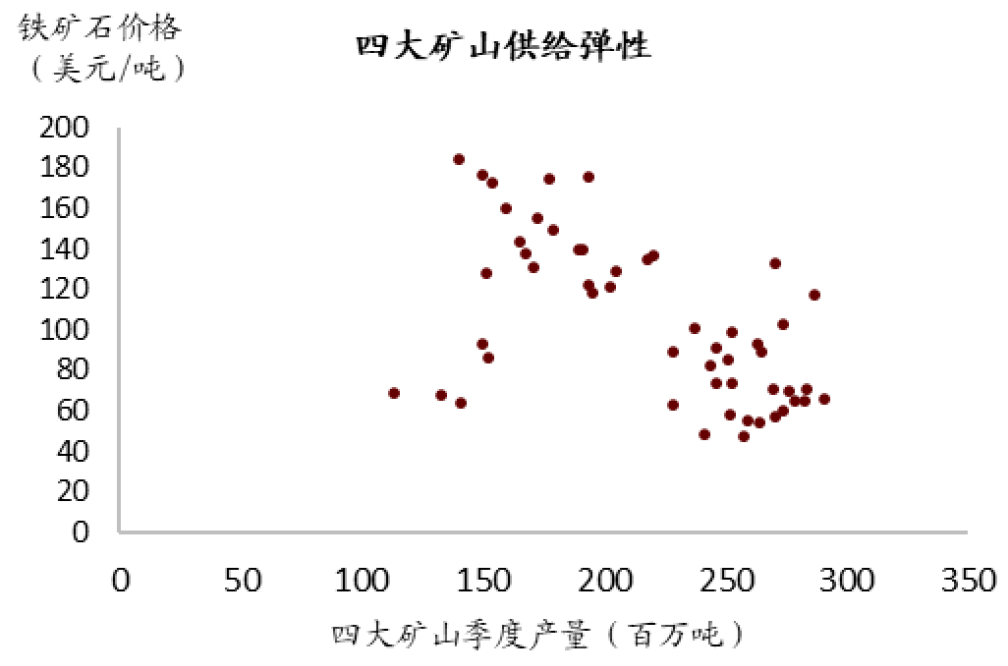

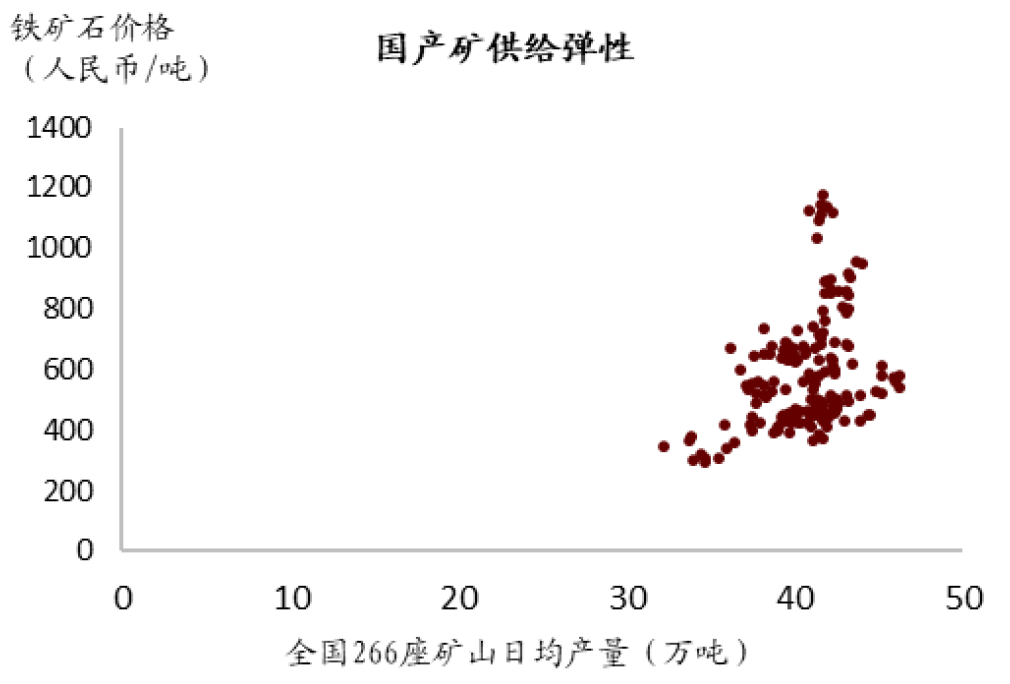

高矿价的根本原因则是铁矿石较低的供给弹性与偏紧的供需基本面。向前看,即便考虑到中国主动压减粗钢产量与废钢替代效应,我们预计2021年海运铁矿石的基本面依然偏紧。全球范围来看,今年全球铁矿石需求净增量大约在5100万吨左右,但海运铁矿石的增量略低于2000万吨。铁矿因前期开发投入周期较长,环保限制较多等原因,供给弹性一直较差(图表9)。即便铁矿石价格处在高位,2021年我们预计以四大矿山为首的主流供应商的增量非常有限。同时,长期以来一直作为铁矿石需求的边际补充的国产精粉,其开工率也受到环保等因素制约(图表10)。我们预计全球海运铁矿石的缺口大概在3000万吨左右。

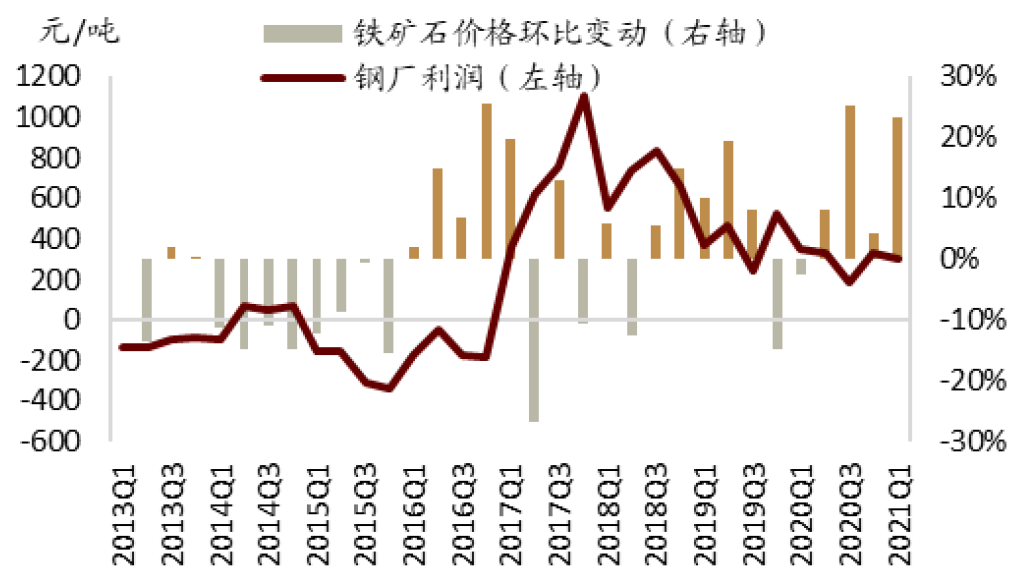

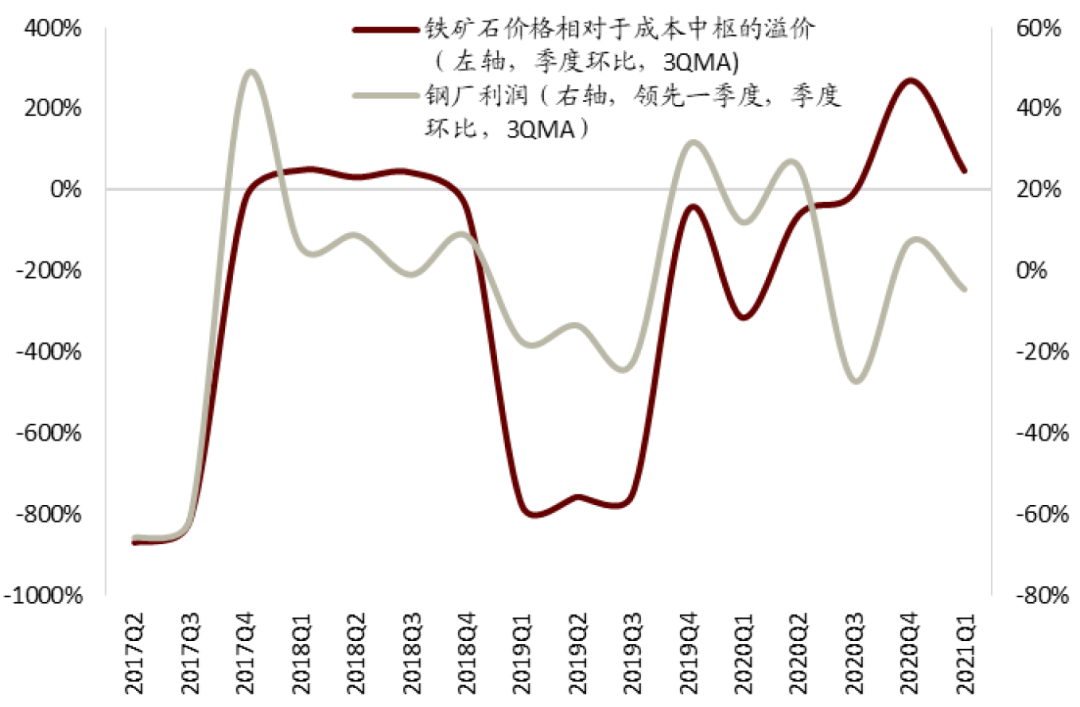

但我们认为这仍不足以解释当下远超边际成本的高溢价,而铁矿的钢厂利润弹性则我们提供了一个很好的解释框架。五一假期后,铁矿石价格突破了200美元每吨,创造了历史纪录,但铁矿石边际成本不到100美元。正如图表5显示,这波由国内钢价上涨带动的平衡除了大幅改善了钢厂利润之外,亦在原本就偏紧的基本面之上提升了铁矿石溢价。图表14也显示,铁矿石价格相对于边际成本的溢价与钢厂利润呈同向变动,实际观察到钢厂利润变动领先铁矿石溢价约一个季度。因此我们认为,在钢价较高、钢厂利润较好的情况下,铁矿价格依然有很强的上涨动力。

图表9: 四大矿山供给弹性

资料来源:Wind,中金公司研究部

图表10: 国产矿供给弹性

资料来源:Mysteel,中金公司研究部

图表11: 铁矿石进口与需求变化(2020Q3-Q1)

资料来源:CRU,中金公司研究部

图表12: 铁矿石进口与需求变化(2020Q4-Q3)

资料来源:CRU,中金公司研究部

图表13: 铁矿石进口与需求变化(2021年预测)

资料来源:CRU,中金公司研究部

图表14: 钢厂利润与铁矿石相对于边际成本的溢价的关系

资料来源:CRU,Wind,中金公司研究部

“弹簧”的顶部:钢材的平衡

在弹簧的另一端,今年钢材供给侧可能出现的调整加剧了市场对钢材紧缺的担忧,从而拉高了钢材端的平衡。这是以今年钢材需求仍有较大增量为前提的。在库存去化逐渐放缓,且供应仍有增长的情况下,钢价在“五一”假期之后仍突破了新高。在预期已拉得足够满的情况下,需要警惕今年后三季度供给与需求仍存在双双不及预期的风险。

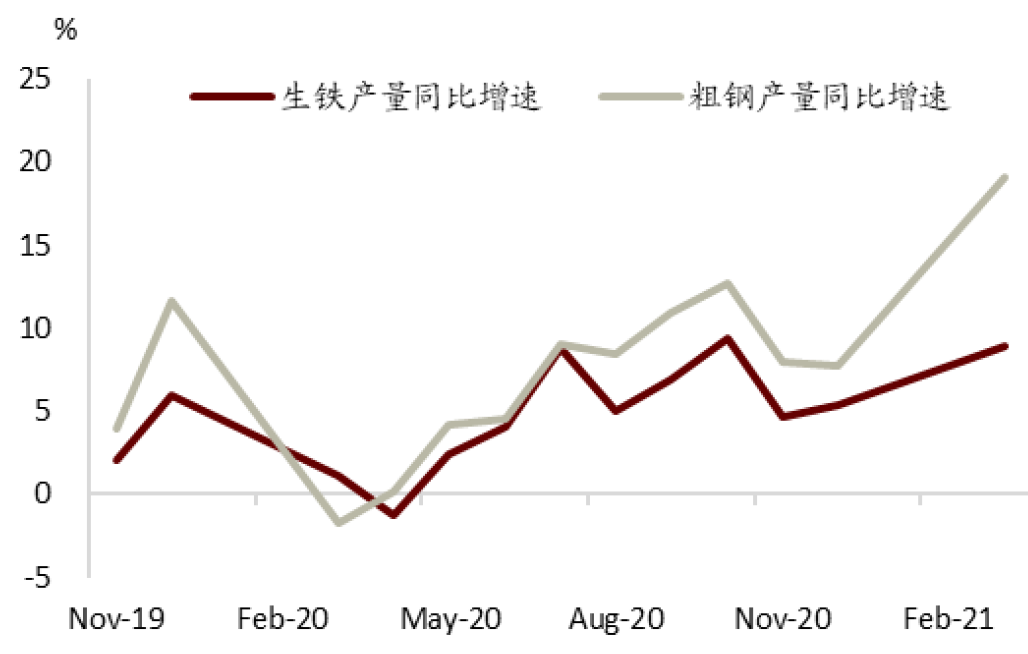

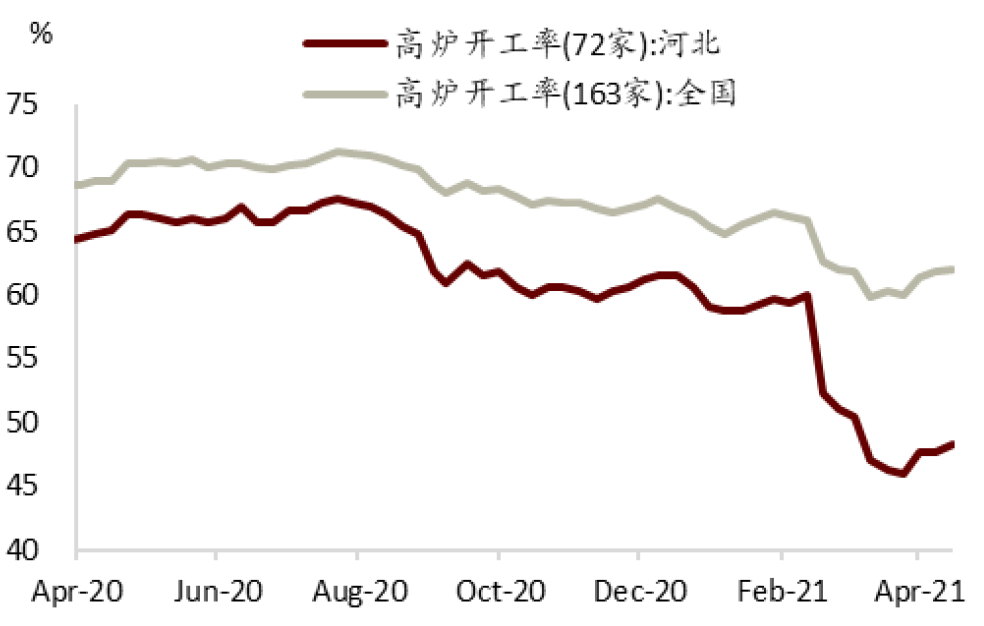

在供应端,目前市场仍在等待除唐山与邯郸之外更大范围的环保限产的落地。尽管唐山限产从三月初以来就严格实行,但3月与4月全国粗钢产量同比仍有显著增长。值得注意两组数据的分化:一是粗钢产量增速与铁水产量增速的分化,二是中国产钢第一大省河北省产量与非河北地区的分化。这说明当下粗钢主要的增量是来自于非河北地区钢厂、废钢消耗的提升与电炉的边际增量。“按下葫芦浮起瓢”,在今年政策主要限产量而非压缩产能的情况下,高冶炼利润有可能刺激其他钢厂的增产。传统上,非河北地区的钢厂和电炉受环保政策的影响都比较小。

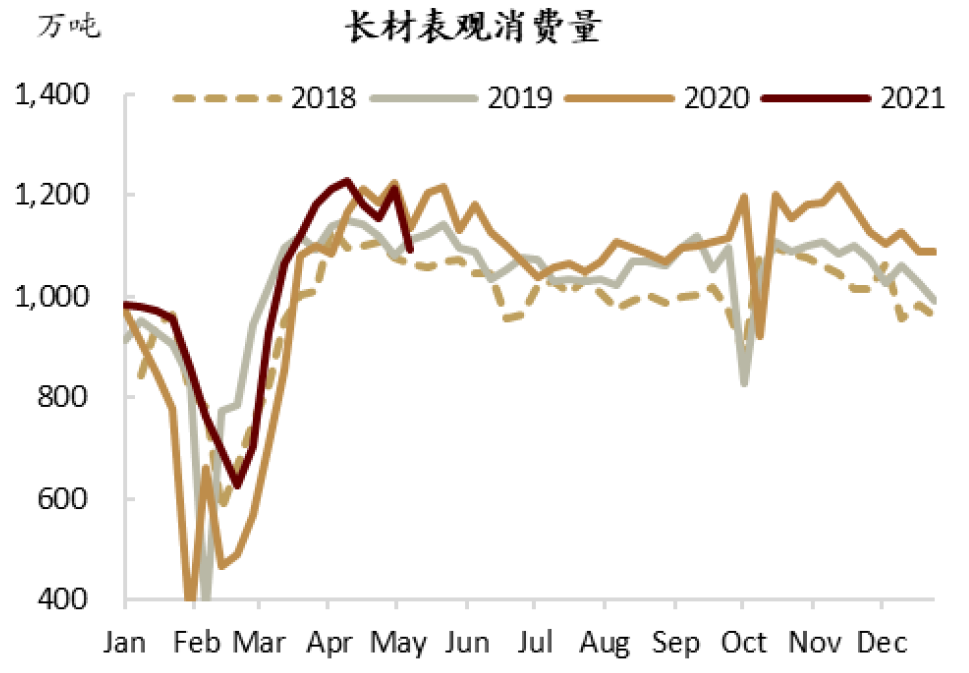

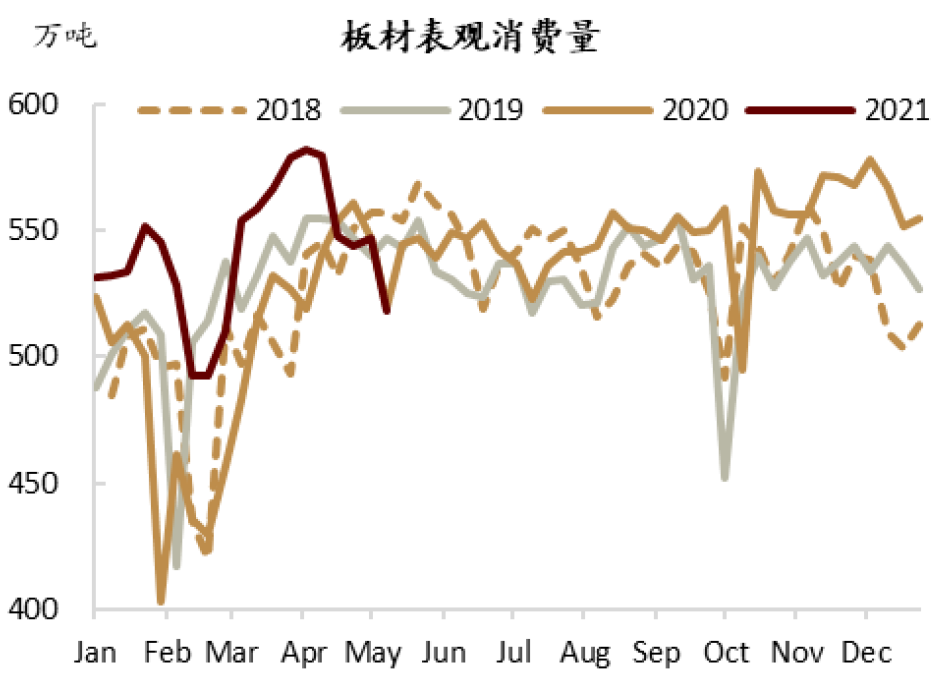

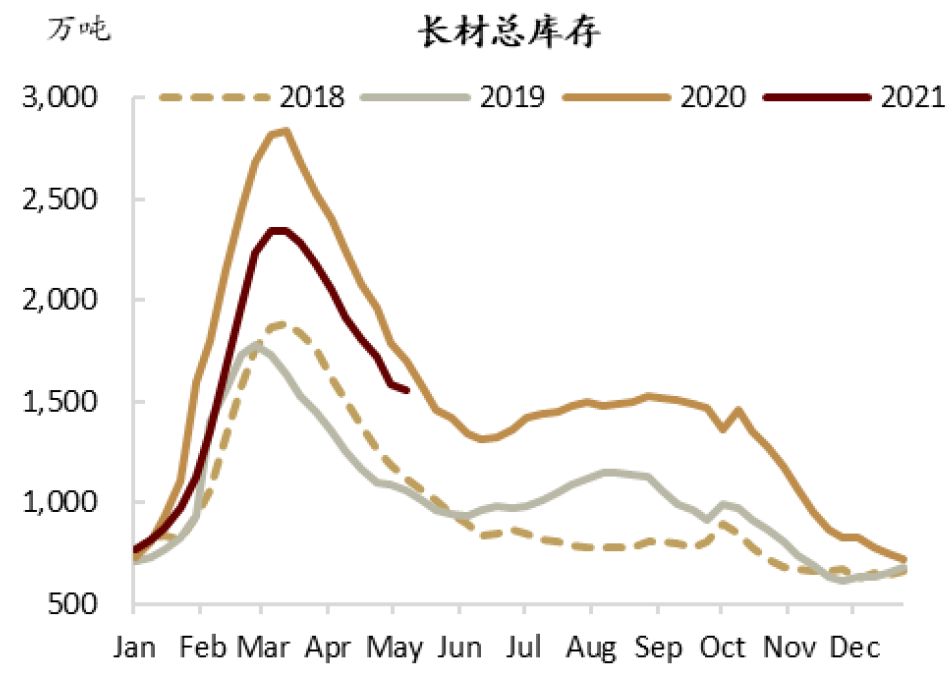

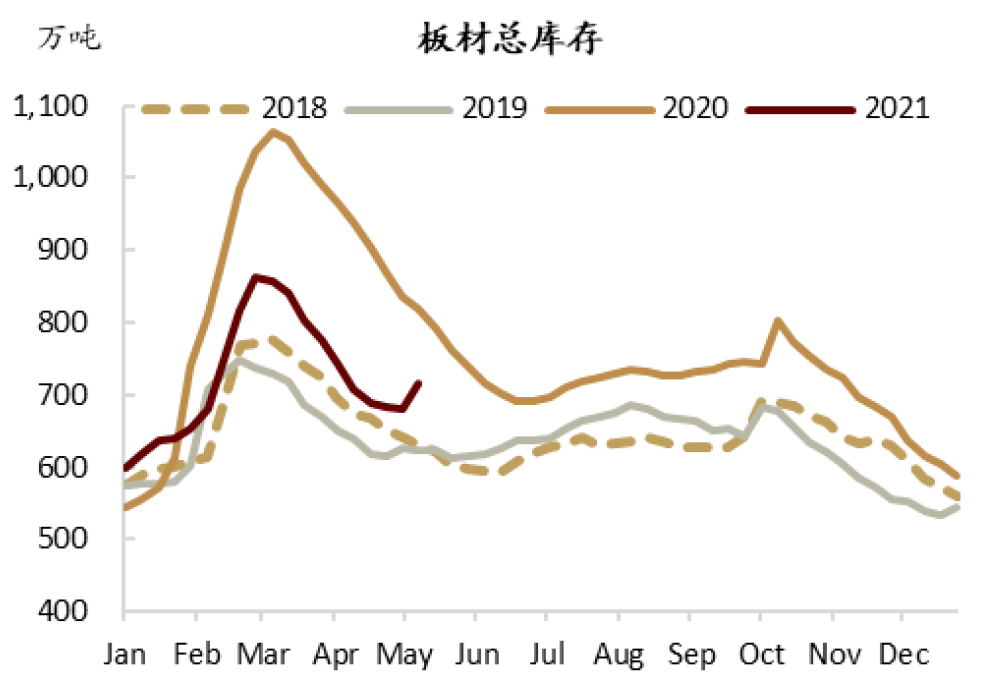

在需求端,我们也捕捉到一些消费可能并不及市场预期的信号。从产业端看,高频数据显示随着下游需求逐步进入淡季,春节以来的钢材季节性去库存已逐渐放缓甚至接近尾声,这与往年相比早了约一个月的时间。长材库存目前仍处在历史高位,相比2019年同期高了约43%。进入夏天以后,建筑需求会受高温多雨天气影响而季节性走弱。因此我们预计长材可能会即将再次进入累库。板材方面,前段时间出现了超季节性的需求增长,但随着下游消费者成本端压力逐渐显现,板材的表观消费量快速回落,板材也开始累库。

从宏观经济的角度看,中金公司宏观组认为随着房地产调控政策影响的逐渐显现,房地产投资从今年下半年开始将会逐渐放缓。基建方面,全年广义基建投资增速约为4.4%,仅略高于去年。因此我们预计建筑类需求将从下半年放缓,全年表现可能仅略增于去年。制造业的景气度将维持,但仍需警惕高成本对需求端的影响。

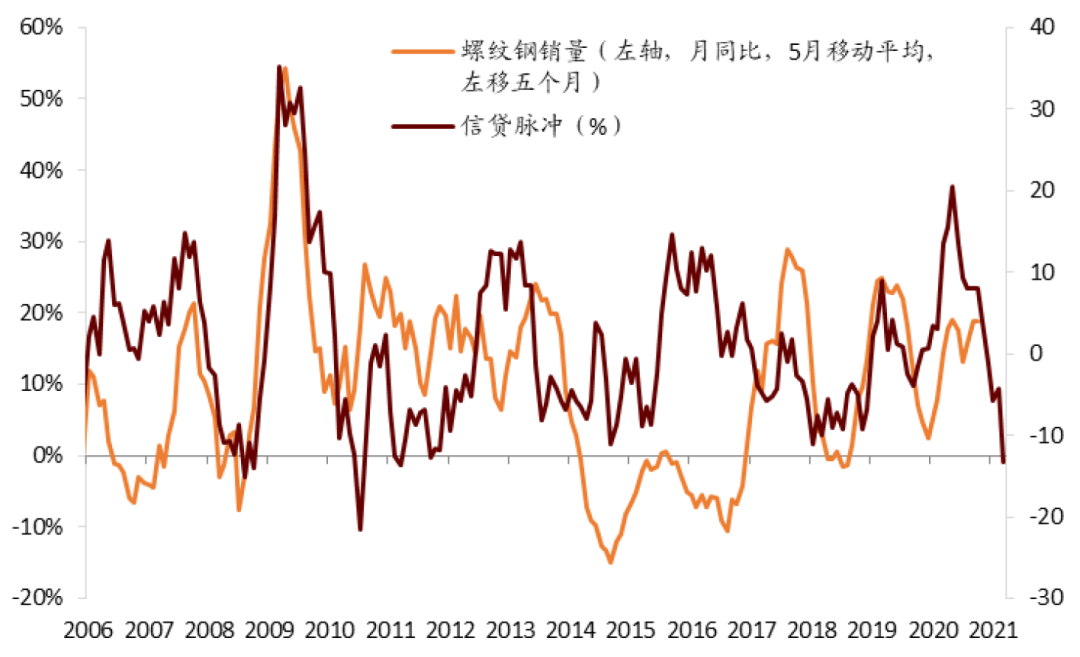

从信贷的角度看,中金公司策略组在2021年5月9日发布的报告《捕捉资产轮动的高阶信号》中展示了信贷脉冲(即信贷存量的二阶导)与大宗商品价格的关系。我们认为信贷脉冲信号走强,往往预示着投入房地产与基建的资金增加,从而提振大宗商品需求。而这一规律在钢铁需求上也获得了验证。如图表15所示,我们通过拟合信贷脉冲与螺纹钢销量,观察到螺纹钢需求与信贷脉冲存在5-6个月的时滞。而根据信贷脉冲的轨迹预测,钢铁需求有一定的下行风险。

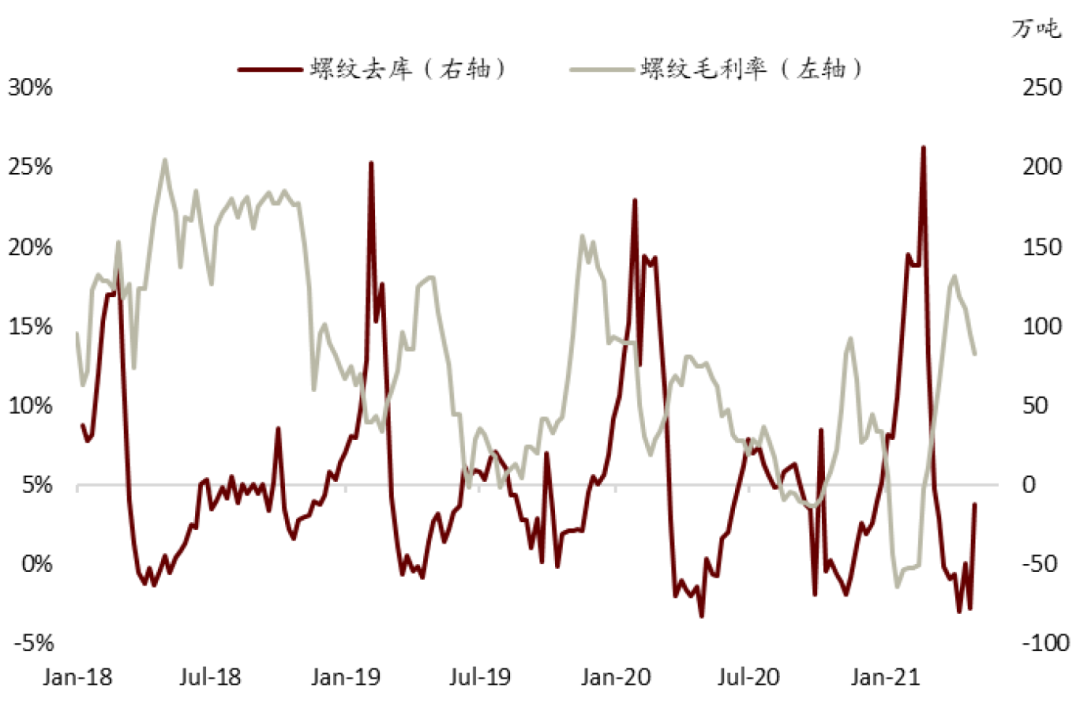

我们预计在需求逐步进入淡季后,目前的高库存水平可能会对钢材价格施加较大压力,从而抑制利润。图表22亦显示螺纹钢利润与库存变化有较强的负相关性。倘若需求增速和供应侧的调整都不及预期,钢价现在的高位可能缺乏支撑。

图表15: 钢铁需求与信贷脉冲的关系

资料来源:Wind,Bloomberg,中金公司研究部

图表16: 生铁与粗钢产量增速的分化

资料来源:国家统计局,中金公司研究部

图表17: 河北省与全国高炉开工率的分化

资料来源:Wind,中金公司研究部

图表18: 长材表观消费量

资料来源:Mysteel,中金公司研究部

图表19: 板材表观消费量

资料来源:Mysteel,中金公司研究部

图表20: 长材总库存(贸易商+钢厂)

资料来源:Mysteel,中金公司研究部

图表21: 板材总库存(贸易商+钢厂)

资料来源:Mysteel,中金公司研究部

图表22: 螺纹钢利润与库存比较

资料来源:Mysteel,中金公司研究部

再平衡过程中,下游需求是关键

综上所述,今年钢铁产业链的再平衡将很大程度上取决于下游需求的情况。若需求预期在下半年得到验证,在钢铁行业主动限产的情况下,钢价与钢厂利润都存在继续扩大的可能。但这对压制铁矿石价格的帮助可能有限。在当前高钢价与高利润的格局下,叠加自身偏紧的格局,铁矿石易涨难跌。

但结合库存走势判断,以及中金公司研究部策略组跟踪的信贷脉冲预测,我们对今年下游需求增长仍保持较为谨慎的态度。在钢铁的供给减量与需求增量可能双双不及预期的情况下,市场的关注点可能会重新转移至高库存水平上,进而对钢材价格产生一定压力。鉴于铁矿与钢材在“利润”弹性上的差异,铁矿价格可能比钢材更具韧性,而钢材的价格波动将会更为显著。在需求不及预期的情况下,钢材将会走弱,带动铁矿回到下行的趋势上。在钢材与铁矿价格双双震荡下行的过程中,钢厂利润将有一定的收缩风险。

(智通财经编辑:韩永昌)