本文转自微信公众号“翠鸟资本”。

水滴筹变身中国险资巨头?

这家一直以众筹互助平台为大众认知的公司,登陆美股融资,但上市两日股价跌幅已近30%。

代表中概股出海,这家公司的中文名称也有变化:水滴公司(WDH.US)。从准备IPO开始,水滴公司就一直备受争议,盈利模式、融资目的均产生层层疑问。

上市首日即破发,主力资金直接投出“反对票”,水滴公司的资本市场启程颇为不顺。

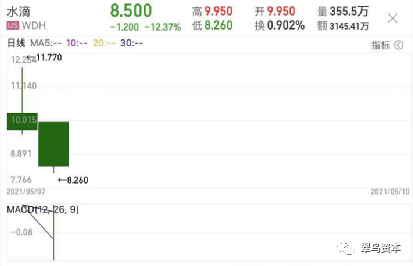

上市两天快速下跌

北京时间5月7日晚间,水滴公司正式登陆纽交所,但首日上市就破发。发行价为12美元/股,但首日暴跌19%。

北京时间5月10日,水滴公司股价继续下跌,收盘后单日跌幅为12.16%。

水滴公司上市可谓开局“十分不利”。

水滴公司有何“身份”?

大众对水滴的认识,部分来自于其旗下个人大病求助平台“水滴筹”和互助平台。但IPO前夕,水滴关停了互助平台。

那么,登陆美股的水滴公司如何示人?

据招股书,水滴公司如下介绍:“我们是致力于保险和医疗保健服务的领先技术平台……根据艾瑞咨询的数据,就人寿和健康保险第一年保费计算,我们是中国最大的独立第三方保险平台……为中国的消费者提供了保险和医疗保健服务。”

招股书中,水滴公司强调三大业务模块,即保险业务、医疗众筹、互助业务,并给出如下数据:

【保险业务】截至2020年12月31日,我们与62家保险公司合作,提供200种健康和人寿保险产品,其中大部分是与保险公司共同设计的。累计已支付保单计数达到3070万。

【医疗众筹】截至2020年12月31日,超过3.4亿人通过水滴的平台为170万人次捐赠了超过370亿元人民币。根据艾瑞咨询的数据,就2020年筹集的资金数量而言,在中国所有医疗众筹平台中排名第一。

【互助业务】自2016年5月至2021年3月之间,运营互助平台,使参与者能够互相帮助,减轻上百种严重疾病的医疗费用负担。

那么,水滴公司最赚钱的业务是什么?

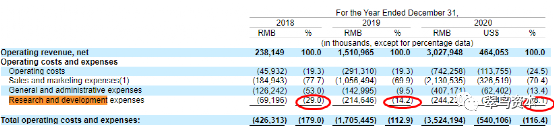

先看一组数据:2018年至2020年,水滴公司实现营业收入分别为2.38亿元、15.11亿元及30.28亿元。

再看一组数据:2018年至2020年,水滴保险业务分别贡献2018年至2020年1.22亿元、13.08亿元及26.95亿元。

可以看出,保险经纪业务才是水滴公司的核心。

说具体些就是,水滴公司依靠保险佣金收入支撑整个业务。

招股书有如此描述:经纪业务收入主要来自分销保险产品而产生的佣金……佣金费率通常取决于保险产品的类型和特定的保险公司。考虑到保费保留率的估算数据后,每份保单的佣金均在保单生效日确认为我们的收入。我们的第一年总保费留存率在2019年为50.8%。2020年的第一年总保费留存率尚不可用,因为要花整年的时间才能计算出该比率。

这里有一个疑问:由于招股书体现的是2018年-2020年的财务数据,但保费留存率只有2019年的数据,投资者显然难以做判断。

融资做什么?

据招股书,水滴公司指出,估算从此次发行中获得净收益约3.295亿美元。如果承销商行使超额配股权,净收益或约3.797亿美元。

具体如下:

约有50%用于增强和扩展我们在医疗保健服务和保险业务方面的业务;

大约30%用于研发;

其余资金用于一般公司用途,其中可能包括营运资金需求以及在医疗服务和保险领域的潜在战略投资和收购,尽管我们尚未确定任何具体的投资或收购机会。

投资者看到这里,想必会感到非常奇怪。保险经纪平台,为何要投这么多资金做研发?

找到招股书有一处这样描述:我们的研发费用主要包括平台和新功能开发以及重大改进,员工工资和相关费用;设计和开发而发生的服务器和云服务使用费用。研发人员进行的开发活动以及设施和设备的相关费用,包括折旧费、租金等。

然而,2018年-2020年,水滴公司在研发费用中开销一路递减,运营费用中占比却从29%一路降至8.1%。

这又如何解释呢?

再看另一张图。招股书披露:2018年、2019年末和2020年末,水滴公司员工人数分别有1287名、5010名、4291人。

截至2020年末,研发人员数量为526人,但行政类人员高达422人,而后者的费用却是研发人员成本的两倍。

招股书中,行政类开支包括:从事一般公司职能的雇员的工资及相关开支,包括以股份为基础的薪酬开支;为医疗众筹业务及其他一般公司目的收取的交易费。但预计总务和行政支出占净营业收入的百分比将保持稳定或下降。

截至2020年末,这类行政开支高达4.1亿元,而研发支出仅有2.4亿元。

一家所谓的“科技平台”,为何在行政类支出有这么大的数额?水滴公司是否像水滴一般透明呢?不得而知。

(智通财经编辑:李均柃)