作为继美团、小米和快手之后,第四家获批采用同股不同权结构在香港上市的公司,百融云-W(06608)在上市前后获得了诸多国际顶级资本的青睐,在前不久,国际投行摩根士丹利也加入了这个行列。

智通财经APP了解到,摩根士丹利5月3日发研报称,百融云作为金融服务业大数据分析解决方案提供商,以庞大的客户基础和有效的算法支撑,积累的专有数据分析和洞察能力,有助于加强其作为中国领先的综合金融数据分析提供商的地位,为金融服务业提供零售信贷风险管理和精准营销等核心服务。

在研报中,大摩表示,百融云具备分析消费者金融和行为模式的专业知识和未来发展。因此,该公司可以获得关键数据洞察,促使金融机构提高服务效率,同时增强风险管理能力。具体而言,该行看到百融云在以下领域具有竞争优势:

作为中国领先的金融大数据分析解决方案提供商,百融云不仅拥有全面且持续累积的数据洞察,还能结合公司“先落地后扩张”的模式满足客户不断变化的分析需求,来强大其客户基础。

大摩续指,基于强劲的技术接受模型扩展,百融云具备多个收入驱动因素,而当前市场似乎对此有所低估。在当前市场潜在需求不断增加的过程中,监管变化亦将推动金融机构的大数据服务需求产生结构性增长。

此外,百融云还专注于云原生技术平台来提供金融数据分析,公司轻资本的运营,盈利能力较强且存在营收快速增长的前景,具备成为中国金融行业价值链聚集者的潜力。

业绩发展持续向好

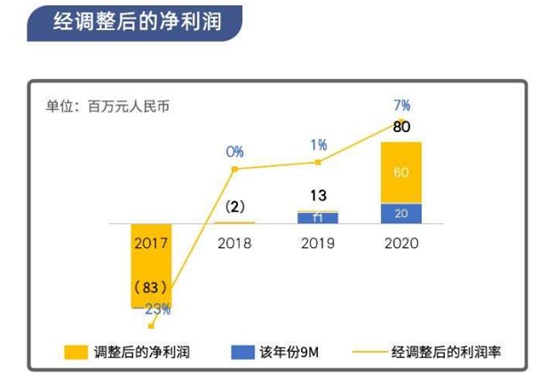

从成长性层面来看,过去经营数据充分展现了百融云创高速增长的一面。其营收由2017年的3.54亿提升到2019年的12.62亿,三年即实现了3.5倍的增幅。与大多数科技企业发展路径相似,公司在强投入下面临战略性亏损问题,但整体改善趋势明显,从经调整净利润来看,已经呈现快速扭亏,高速增长趋势。

数据显示,剔除股份基础付款、优先股公允价值变动、可转换贷款公允价值变动以及上市开支等非经营性影响因素的经调整净利润,百融云创2017-2020年分别约为-8320万元、-160万元、1310万元及8000万元,显然已经进入业绩正向循环。

同时,通过专有开发和外部合作,百融云创建立了中国最全面的数据库,使用金融和非金融指标覆盖了广泛的消费者洞察能力。数据资产的价值被百融云的分析能力放大,该分析能力以AI算法和大数据分析能力为基础,以消费者信用评估、精准营销计划、风险管理度量以及跨不同消费金融服务的其他关键指标的形式,转化为直观的,可操作的关键数据洞察,赋能金融机构的各类决策提供支持。

截至2020年末,公司为包括绝大部分国有银行、超700家区域银行、绝大部分消费金融公司、超90家主要保险公司在内的,共计超4500家金融机构客户(包括2602名付费金融机构客户)提供服务。

而根据公司的定义,年度收入贡献超人民币30万的持牌金融机构为核心客户,其数目由2017年的62家增加至2020年的237家,同时由于订阅制的SaaS付费模式,核心客户具有较高的客户粘性,公司的核心客户留存率由2019年的89%在2020年进一步提升至96%,展现了良好的业务发展驱动力。

估值存在巨大增长潜力

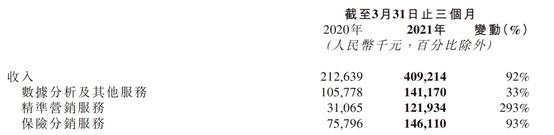

尽管2020年初的新冠疫情对中国金融服务业造成些许影响,但以当下趋势来看,百融云创的业务已经迎来了稳健而快速的企稳向好。从一季度数据来看,百融云创已经迅速从去年疫情中恢复走出快速发展的路径,期内总收入同比增长92%至4.09亿元。其中,公司的三大业务:数据分析及其它服务、精准营销服务、保险分销服务分别同比增长33%、293%、93%,大摩也充分观察到了这点。

当下,百融云以持续高增长的业绩证明了其平台发展和未来成长性具备确定性。然而,当前其股价并未反映出公司的真实价值,亟待市场重估。大摩认为,目前市场低估了百融云创的业绩增长前景。在庞大客群和有效算法的支撑下,百融云创积累的专有数据应有助于加强其作为中国领先的综合金融数据分析提供商的地位,并通过精准营销和保险科技业务不断提升货币化率。

从估值角度来看,鉴于百融云创为提供金融SaaS服务的公司,并不承担业务风险,收入以技术服务费用为主,且公司业务具备多元化性质,业界认为PS法和分类加总估值法(STOP)更适合。

大摩认为,百融云的业务模式为轻资产运营,未来将通过精准营销服务和保险分销服务进一步扩展盈利规模。该行预测,2020-2023年公司总收入复合增长率达27.7%,2021年总营业收入预计将达到13.97亿元;2023年公司总营业收入将达23.65亿元,调整后净利润达到2.29亿元,调整后EBITDA达到3.96亿;预期2020-2023年公司调整后的净利润复合增长率达42%。

基于快速成长的营收及盈利规模,百融云现价对应2021财年6.3倍市销率,大摩首次给予百融云“增持”评级,并予目标价34港元(对应2021财年11倍市销率),较4月30日收盘价19.9港元,约有71%的潜在增幅,并认为当前市场价格低估了百融云创的增长潜力。

着眼于中长期发展,2020的公共卫生事件已经在一定程度上改变了金融业态,加速了各大金融企业的线上化趋势。消费者线上化购买行为的集中涌现,金融服务场景得以大幅拓展,为专注于线上拓展的金融科技平台提供了茁壮生长的土壤,百融云创也有望因此受益,成长确定性显著,值得长期关注。