本文来自微信公众号“霞光社”,作者:哈那。

顶着光环和争议,水滴公司(WDH.US)(以下简称“水滴”)终于上市了。

2016年4月,美团(03690)10号员工、美团外卖联合创始人沈鹏离职创办水滴。当时,美团已是估值超百亿美元的小巨头,作为核心团队的一员,沈鹏自然也带着明星标签。

因此,水滴也获得了一众大佬站台。成立以来,水滴先后获得了来自腾讯(00700)、美团、IDG、高榕等机构的投资。

5年时间,光环加身的水滴一路狂奔。就在北京时间5月7日晚,水滴正式在纽交所挂牌,发行价为12美元。截至发稿前,水滴股价跌至9.7美元,现市值约38亿美元。

市场相对冷淡的背后,围绕水滴的争议——究竟是公益组织还是商业公司——也从未停止。

从根本来说,争议源自水滴的商业模式。此前,水滴主要有三块业务,分别是互联网健康互助社群“水滴互助”、免费线上筹款工具“水滴筹”和线上保险商城“水滴保”。

这成为支撑水滴发展的黄金三角:具有明显公益属性的“水滴筹”和“水滴互助”聚集、沉淀流量,而“水滴保”负责完成商业化。

公益和商业并行,让水滴形成了从引流到变现的闭环,但也让外界疑惑于公司的属性,以至于沈鹏后来曾多次在公开场合强调,“水滴是商业公司,而不是公益组织”。

直到此次IPO,透过招股书数据,水滴“互联网保险公司”的本质(水滴保板块贡献营收近9成)才清晰展现出来。

但围绕水滴的疑问还没有散去。或因监管问题,水滴于今年关闭了“水滴互助”业务。此外,招股书显示,“水滴筹”为水滴付费保单贡献的转化率逐年降低。当曾经的引擎逐渐“熄火”,水滴还能找到新的增长火箭吗?上市后,水滴的新故事又是什么?

1.公益还是商业?

此前,在《要上市的水滴:远看是公益机构,近看是保险公司》一文中,「霞光社」曾详细分析过水滴的三级火箭模式,即水滴筹吸引用户、水滴互助沉淀用户、水滴保险商城负责完成商业化。

2016年,水滴成立之初首先上线了水滴互助和水滴筹业务。

水滴互助的定位是互联网健康互助社群,参与者缴纳一定费用,患病后在满足一定条件的情况下,可按照“一人患病、众人均摊”的原则获得最高30万元的互助金。水滴筹则是面向大病患者的免费线上筹款工具。

当时,水滴并不占据先发优势。同赛道里,轻松筹早在2014年就已上线,并于2016年推出了健康互助业务。此外,市场上还有爱心筹等玩家。在网络互助行业,水滴面临的竞争更是激烈,有媒体统计,截至2016年11月,国内的网络互助平台超过了120家。

但后来的两个策略,让水滴实现了逆袭。

首先是差异化的路线。早期,轻松筹正专注于开拓北上广市场,而水滴则选择在四五线城市和广大农村地区加大投入,并招募大量志愿者帮助“下沉市场”用户进行筹款。

其次是“公益性”的定位。这种公益性主要体现在水滴几乎是在免费提供早期的互助和大病筹款服务。水滴互助收取8%互助金管理费,而水滴筹则直接表示平台不收取服务费(筹款人需要承担的是第三方支付平台的使用成本,收费比例为金额的0.6%)。

要知道,部分筹款平台大多都会收取约2%的手续费。对于家庭面临困难的求助者来说,水滴筹的免费策略无疑是更吸引人的。

于是,当《爸爸突发血管瘤,请帮帮我们》、《传递爱心!我想让刚出生的儿子活下去》等筹款文章在朋友圈里被大量转发,水滴也刷足了存在感,并在裂变传播中快速积累起用户。

资料显示,截至2020年9月,水滴互助的会员已超过1.3亿人,累计为1.4万个家庭划拨了近17亿元互助金。根据招股书,在水滴筹平台累计有超过170万患者寻求帮助,并有共计3.4亿以上的捐助者。

可以说,通过水滴筹和水滴互助,水滴相当于建立起了庞大的流量池。但就如大众所认知的那样,这两块公益性质明显的业务确实无法给水滴带来规模化的收入。

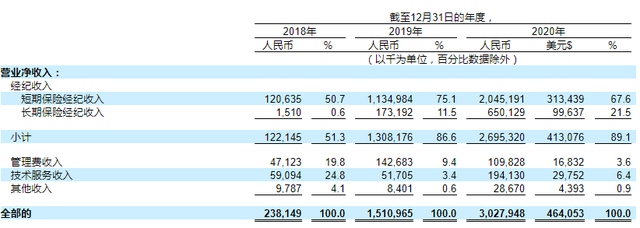

根据招股书,水滴筹业务并不贡献收入,而2020年,来自水滴互助贡献的会费和管理费收入为1.09亿元,在总收入占比仅为3.6%。

真正让水滴打通商业闭环的是保险业务。2017年5月,水滴公司推出互联网保险科技平台水滴保险商城,也就是水滴保。截至2020年年底,水滴与62家保险公司合作,提供200种健康和人寿保险产品,其中大部分由水滴与保险公司共同设计。

自水滴保业务上线以来,2018年、2019年和2020年,水滴的付费保险消费者人数分别达到170万、880万和1920万;通过水滴保产生的首单保费总量也分别为9.72亿元、66.68亿元和144.26亿元。

以此为驱动,水滴的营收从2018年的2.381亿元增长到2019年的15.11亿元,增长534.6%,2020年营收进一步增至30.279亿元,增长100.4%。

招股书显示,水滴的营收主要来自三方面,分别是水滴保贡献的保险经纪收入、来自水滴互助的管理费收入和面向保险公司等机构收取的技术服务费。2020年,仅水滴保贡献收入占比就接近9成。

水滴快速成长背后,是中国互联网保险行业的爆发式增长,也是自身三级火箭模式的强力驱动。一方面,有庞大流量池在手,面对上游的保险公司,水滴拥有谈判话语权和更高的抽成比例;另一方面,精准掌握数据后,水滴又能向用户更好地推荐保险产品、提升转化率。

可以说,水滴的三个业务板块完美咬合,并形成了低成本获取流量、教育用户筛选流量到高效变现的理想模型。这个模型也让水滴实现了上一个阶段的迅速崛起。

在招股书中,水滴表示根据艾瑞咨询的调查,其已成长为国内最大的独立保险科技平台。此次上市后,水滴更是成为了第一家登陆纽交所的中概股保险科技平台。

只是当竞争来到新的阶段,上市之后的水滴还面临着不小的挑战。

2.亏损看不到尽头

水滴目前最主要的问题是公司依旧为亏损状态。

过去三年间,水滴累计净亏损达到了12亿元左右。从2018年到2020年,公司每年的净亏损分别为2.09亿元、3.22亿元和6.64亿元,呈现逐年增高态势。

而亏损主要源自水滴营销费用的大幅提高。2018~2020年,水滴公司的销售及市场费用分别为1.85亿元、10.56亿元、21.3亿元,占总收入的比例分别为77.7%、69.9%和70.4%。

数据表达的意思已经十分清晰:水滴对营销的依赖未见减弱。这进而导致其成本难以压缩、摊平。

在招股书中,水滴表示销售及市场费用的增加,主要源自第三方流量渠道营销费用的提升。

成本降不下来,流量转化却降了。

水滴的流量主要来自于水滴筹、水滴互助、第三方流量渠道、自然流量和复购。一度由自身业务贡献的流量占据了水滴保首单保费的绝大份额,2018年,水滴筹和水滴互助带来的转化金额在首单保费总量中的占比分别达到了46.5%和38.6%,而来自第三方渠道的流量仅占1.9%。

但此后,水滴筹和水滴互助带来的转化率逐年降低,到2020年时,两块业务的贡献已降至13%和3.6%,而来自第三方流量渠道的贡献却提升至了44.9%。

这意味着,当原有流量池转化面临瓶颈,过去完美黄金三角已经不能实现很好的联动,水滴的低成本转化优势无法继续复制。

并且伴随着国内对网络互助平台的监管趋严,水滴面临的风险也不断提升。从去年以来,因监管问题,百度互助、美团互助、轻松互助等一批网络互助平台先后宣布关停。

大趋势下,水滴也在今年3月宣布终止水滴互助业务。有声音认为,这是水滴为上市扫除不确定性障碍。

但结果是,水滴也彻底告别了曾经的黄金三角。有盈利压力,并需要对资本市场讲出新故事的水滴如何找到下一个拼图?

3.寻找新故事

沈鹏的答案是“健康”。

去年,沈鹏在接受媒体采访中表示,水滴希望对标美国联合健康集团(美国最大的商业健康保险公司之一,服务涵盖健康保险和健康管理两大板块),围绕“医药”和“保险”,建立健康保障平台。

为此,水滴还在去年先后推出了“好药付”和“水滴健康”业务。

水滴“好药付”的定位是医药福利平台,通过查看其公众号,「霞光社」发现,“好药付”主打会员模式,用户可以通过购买会员享受到上百种特药的折扣优惠,其药品目录目前主要涵盖肿瘤药、罕见病、免疫类、非肿瘤特药、抗生素等药物。

此外,据沈鹏透露,水滴的“好药付”团队还在探索如何联合药企、药店、保险公司,共同打造适合中老年人、慢性病患者、大病患者等可投保的保险产品。

水滴健康App则提供了“健康”和“保险”服务,其中,在健康板块,集合了找名医问诊、体检等业务,保险板块则提供了健康保险购买服务。

在水滴看来,大健康和医疗服务市场存在巨大机会。招股书中,水滴引用艾瑞咨询的数据阐述道,2019年,中国医疗保健总支出达到7万亿元,预计到2024年将达到11.4万亿元,复合年增长率为10.2%。

只是,这个领域早已有巨头杀入,包括阿里健康(00241)、京东健康(06618)、平安好医生(01833)等平台在内,玩家们跑马圈地的动作从未停止。入局的水滴想要颠覆行业,就要解决打通医疗行业的上下游、实现健康和保险服务的有效联动等诸多难题。

这注定又是一个长期、大量投入资金的新故事。但于已经亏损了数年的水滴来说,这条路着实不轻松。

上市只是一个开始,将定位更新为“保险和医疗保健服务的技术平台”后,讲述新故事的水滴依然需要实际行动和成绩单证明自己。

(智通财经编辑:吴晓文)