本文转自“招商证券”

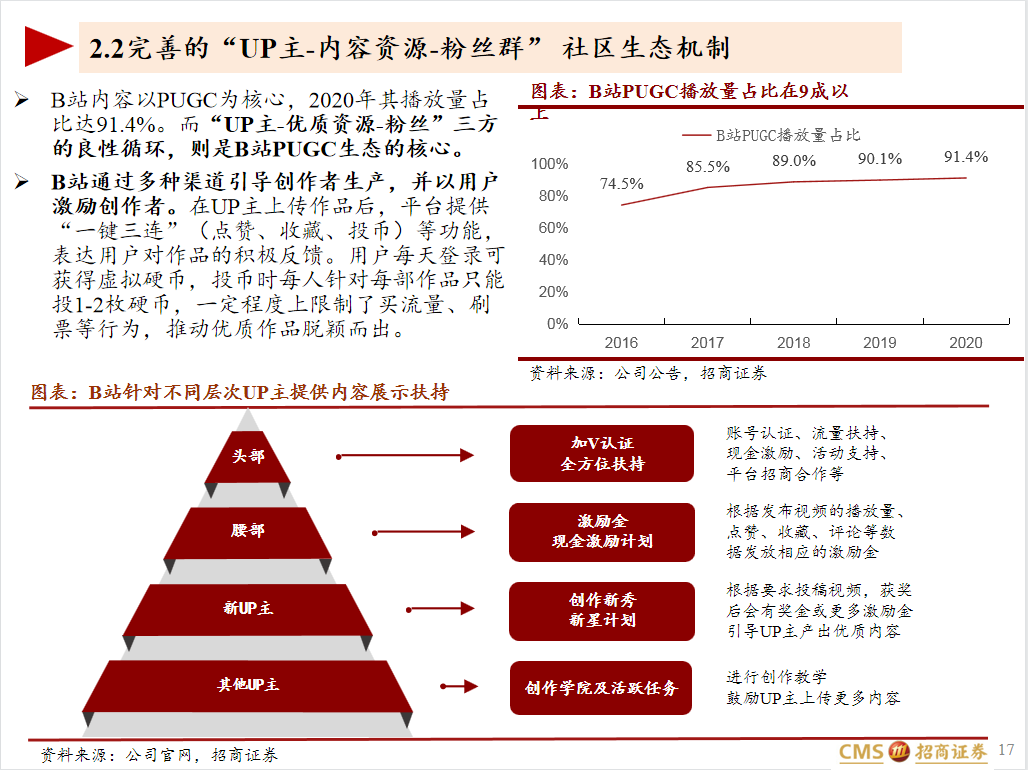

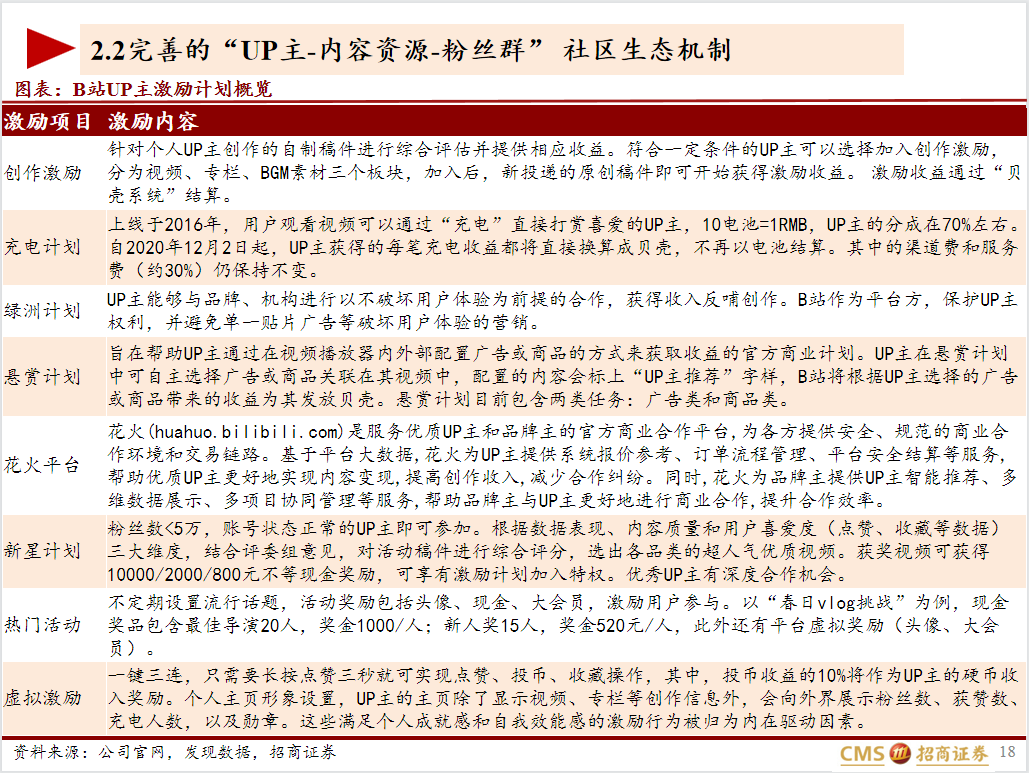

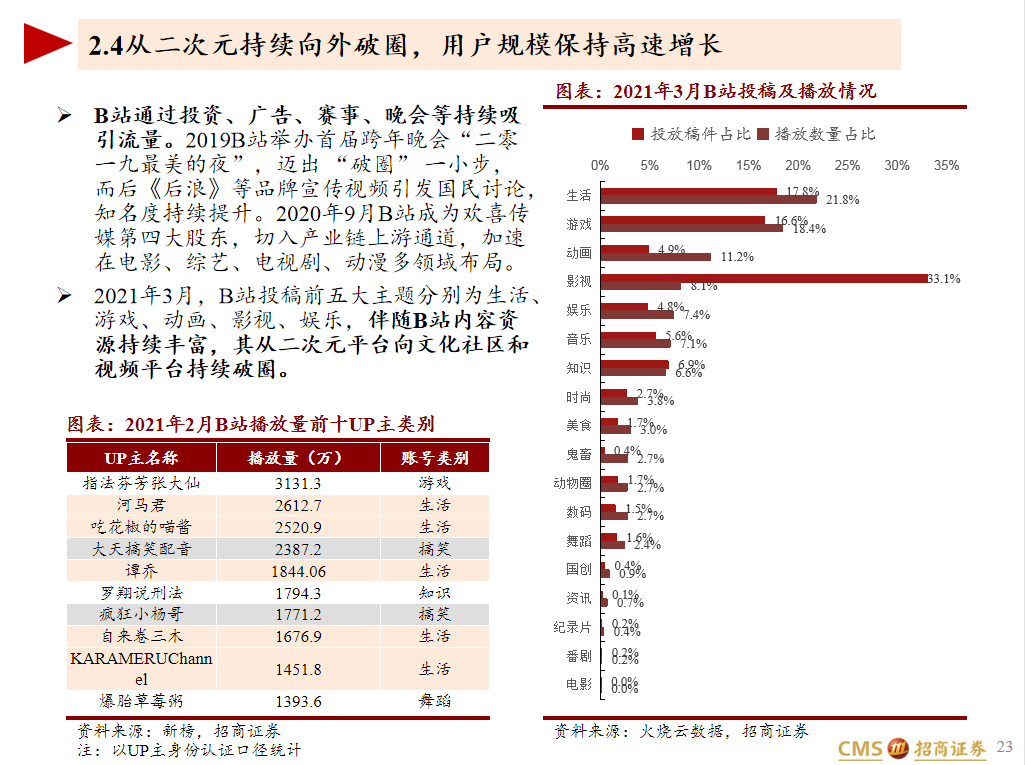

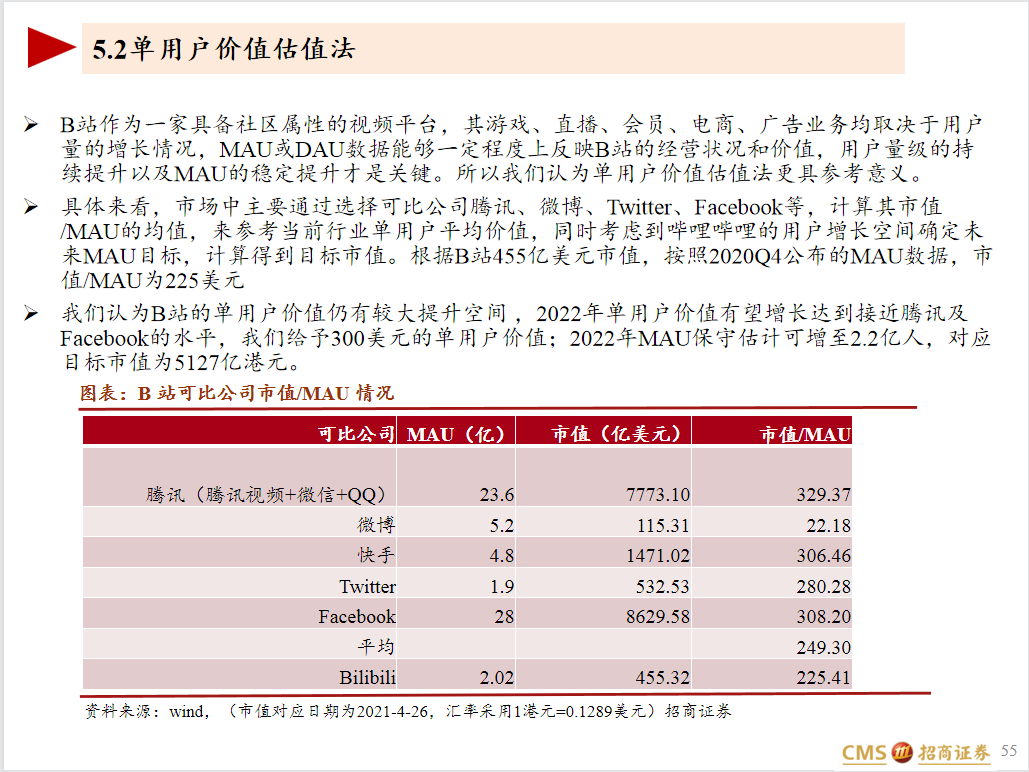

B站(09626,BILI.US)内容以PUGC为核心 ,“UP主-优质内容-粉丝”三方的良性循环是B站PUGC生态的核心。伴随B站内容资源持续丰富,其从二次元平台向文化社区和视频平台持续破圈,B站用户数不断攀升。面对来自长视频的竞争,B站的优势在于成本自主性及内容成本效率高。相对于短视频赛道优势B站的使用场景不同,并且商业化更稳定。B站的用户是内容的参与者,最大的特点在于标准化的内容能产生非标准化的体验。我们认为B站的单用户价值仍有较大提升空间 ,2022年单用户价值有望增长达到接近腾讯(00700)及Facebook(FB.US)的水平,我们给予300美元的单用户价值,对应目标市值为5127亿港元。

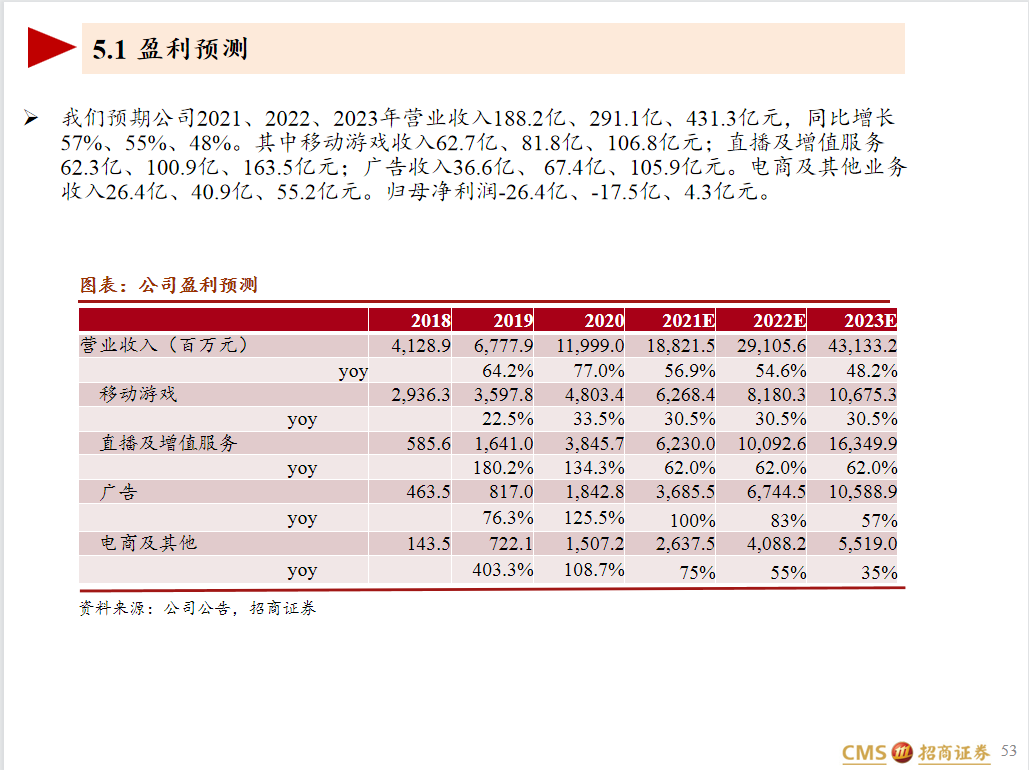

我们预期公司2021、2022、2023年营业收入188.2亿、291.1亿、431.3亿元,同比增长57%、55%、48%。其中移动游戏收入62.7亿、81.8亿、106.8亿元;直播及增值服务62.3亿、100.9亿、163.5亿元;广告收入36.6亿、 67.4亿、105.9亿元。电商及其他业务收入26.4亿、40.9亿、55.2亿元。归母净利润-26.4亿、-17.5亿、4.3亿元。

风险提示:

1、用户增长不及预期;2、内容资源监管风险;3、UP主流失风险;4、破圈过程中社区调性维护情况不及预期。

(智通财经编辑:秦志洲)