智通提示:

小摩相信,碳中和政策将加大对行业压力加快转型至氢能制铝生产,致未来产出增长放缓,支持其高企行业毛利率与钢相等;

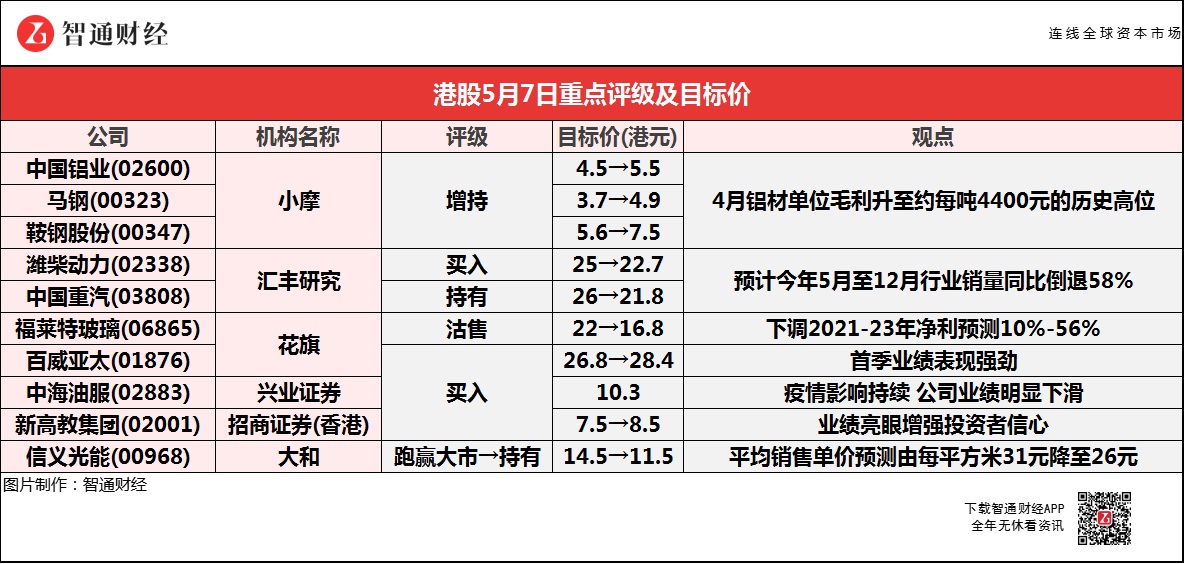

汇丰研究预计,今年5月至12月行业销量同比倒退58%,因7月后国六标准实施带来约80万辆重卡置换需求已大致完成,自4月中旬后重卡经纪商已发现订单倒退;

花旗称,太阳能玻璃行业周期尚未跌至谷底,估计每平方米均价若下跌1元人民币,将令福莱特玻璃(06865)今年净利减少约11%或2.26亿元人民币;

花旗对百威亚太(01876)于内地扩张步伐持正面看法,且公司首季业绩表现强劲,相信第二及第三季将持续强劲势头;

招商证券(香港)对新高教集团(02001)未来加速增长充满信心,预计2021-23财年核心净利润将以28%的复合增速增长。

小摩:上调中国铝业(02600)、马钢(00323)及鞍钢股份(00347)目标价 评级均为“增持”

小摩将中国铝业(02600)目标价由4.5港元升至5.5港元,马钢(00323)目标价由3.7港元升至4.9港元,鞍钢股份(00347)目标价由5.6港元升至7.5港元。

报告中称,在过去供给侧改革,铝是内地政府核心专注板块以解决供应过剩问题。在“供给侧改革2.0”至今,供应管理举措大多集中于钢。该行相信碳中和政策将加大对行业压力加快转型至氢能制铝生产,致未来产出增长放缓,支持其高企行业毛利率与钢相等。此外,内地4月铝材单位毛利升至约每吨4400元人民币的历史高位。考虑去年下半年铝库存低企,今年春节补货周期后进一步下跌,自去年末季起终端需求增速较产出增速快。短期而言,该行看不到内地铝材产出有大幅增加的迹象。

该行解释,与钢比较,铝带来的内地二氧化碳排放相对较小。去年内地铝行业排放4.5亿吨二氧化碳,占内地整体二氧化碳排放约5%,少于水泥及钢约15%-20%,较小碳排放意味铝是经济上可行的绿色替代。目前能源生产占铝行业绝大部分碳排放,及生产成本约30%,氢能制铝占目前内地铝生产约10%,所产生的碳排放相对大幅减少。该行表示,以煤电生产的每吨铝释放13吨二氧化碳,而氢能制铝则每吨铝释放1.8吨二氧化碳。碳中和政策将致铝产能增长放缓,预计碳中和政策将限制钢产能于2021及2022年水平,由于转型向氢能制铝,铝生产预计续增,但增幅放慢。预计至年底铝产量同比升幅将由目前约10%放缓至低于5%。

汇丰研究:预计重卡销量或将倒退 下调潍柴动力(02338)及中国重汽(03808)目标价

汇丰研究重申潍柴动力(02338)“买入”评级,目标价由25港元降至22.7港元,重申中国重汽(03808)“持有”评级,目标价由26港元降至21.8港元。

报告中称,4月内地重卡销量同比升幅放缓至4%,3月则同比升98%,环比跌14%,年初至今同比升57%,达该行全年预测约60%。该行预计今年5月至12月行业销量同比倒退58%,因今年7月后因国六标准实施带来的约80万辆重卡置换需求已大致完成,自4月中旬后重卡经纪商已发现订单倒退。

该行表示,重卡市占率大致稳定,中国重汽今年首四个月销售市占率预计达18.2%,高于去年同期的14.7%。潍柴动力本年至今以销售市占率预计达12.8%,高于去年同期的12.5%。重卡板块中看好潍柴动力,受惠于其供应链全覆盖及技术优势,潍柴在重卡及发动机市场有领导地位。潍柴正透过渗透建筑机械发动机及智能物流以分散重卡周期风险。行业淡季将至。

花旗:重申福莱特玻璃(06865)“沽售”评级 目标价下调24%至16.8港元

花旗称,近期太阳能光伏玻璃价格走弱,3.2mm玻璃价格已由3月的每平方米40元人民币,跌至5月初的23元人民币,2mm玻璃价格更由3月的每平方米32.5元人民币回落至5月初的19元人民币。但太阳能玻璃行业周期尚未跌至谷底,估计每平方米均价若下跌1元人民币,将令福莱特玻璃今年净利减少约11%或2.26亿元人民币。该行下调其2021-23年净利润预测10%至56%,以反映太阳能玻璃价格疲弱。

花旗:予百威亚太(01876)“买入”评级 目标价由26.8港元升至28.4港元

花旗称,对百威亚太于内地扩张步伐持正面看法,且公司首季业绩表现强劲,当中核心纯利达2.36亿美元,较2019年同期下跌9%,大致符合该行预期,相信公司能于第二及第三季持续强劲势头,是市场重拾对其高端市场实力信心的关键。该行认为公司会持续其产品高端化的策略,且加速其客户的数码化转型。

兴业证券:维持中海油服(02883)“买入”评级 目标价10.3港元

兴业证券称,疫情影响持续,公司业绩明显下滑。21Q1在疫情的持续影响下,公司工作量有所下降,实现营业收入59.03亿元,同比降27.7%,与2020年扣除一次性收入后的营业收入相比,仍有10.38亿元的下降;利润总额3.1亿元,同比减少10.11亿元人民币;实现净利润1.84亿元,同比减少9.58亿元。

报告中称,公司各板块工作量、装备使用率同比均有所下降。(1)钻井服务板块,21Q1作业日数为3291天,同比降15.4%,可用天使用率为69.8%,较2020年同期减少14.4个百分点,日历天使用率65.8%,较2020年同期减少12.7个百分点;(2)船舶服务板块,21Q1作业日数为7426天,同比降6.3%,可用天使用率为95.9%,较2020年同期减少2.7个百分点,日历天使用率为95.2%,较2020年同期下降3个百分点;(3)物探采集与勘察服务板块受疫情影响较为严重。21Q1公司二维采集1463公里,同比大幅下滑80.3%;三维采集4069平方公里,同比降13.6%;海底电缆业务工作量达到513平方公里,同比增6.4%。

招商证券(香港):重申新高教集团(02001)“买入”评级 目标价上调13.3%至8.5港元

招商证券(香港)称,新高教集团2021财年上半年业绩表现十分亮眼,2021财年上半年主营业务收入达7.86亿元(人民币,下同),同比增30%,归母净利润2.95亿元人民币,同比增45%,好于该行的预期。2021年4月甘肃学校开始并表,预计将为2021财年下半年带来14%的增量收入,驱动持续增长。

该行对集团未来加速增长充满信心,预计2021-23财年核心净利润将以28%的复合增速增长,主要来自于1)学生人数和学费增长带来的内生增长;2)甘肃学校及新收购的郑州学校的并表;3)财务成本持续降低、负债结构不断优化;4)资金储备充裕及多元化融资渠道(信托平台)助力外延发展;5)自建学校有序进展中;6)持续受惠于政府利好政策支持。

大和:下调信义光能(00968)目标价20%至11.5港元 评级由“跑赢大市”降至“持有”

大和称,经历3月尾降价30%后,认为光伏玻璃价格将再面对12-15%的跌幅,主要因为供应过盛等,估计玻璃库存在第三季需求旺季前将持续增加,同时有机会降价,预计信义光能于2021-22年的产能增长将慢于福莱特玻璃(06865)。

该行表示,随着光伏玻璃供应释放,加上受多晶硅成本上升影响,模组需求下跌,光伏玻璃库存水平有所提升,一线厂商库存天数约为10天,而二、三线厂商则为两星期。3月尾玻璃价格下调30%至每平方米28元人民币,该行认为减价有助刺激模组需求,并支持今年整体太阳能安装。据该行的渠道调查,公司确认会降价至每平方米23元人民币,该行将公司2021年平均销售单价预测由每平方米31元人民币降至26元人民币,以反映相关转变,估计今年公司毛利率将跌14个百分点至35%,同时估计在第三季尾前有机会进一步降价至每平方米20元人民币。