本文来自“海通国际”

一、美元在金属定价中占重要地位

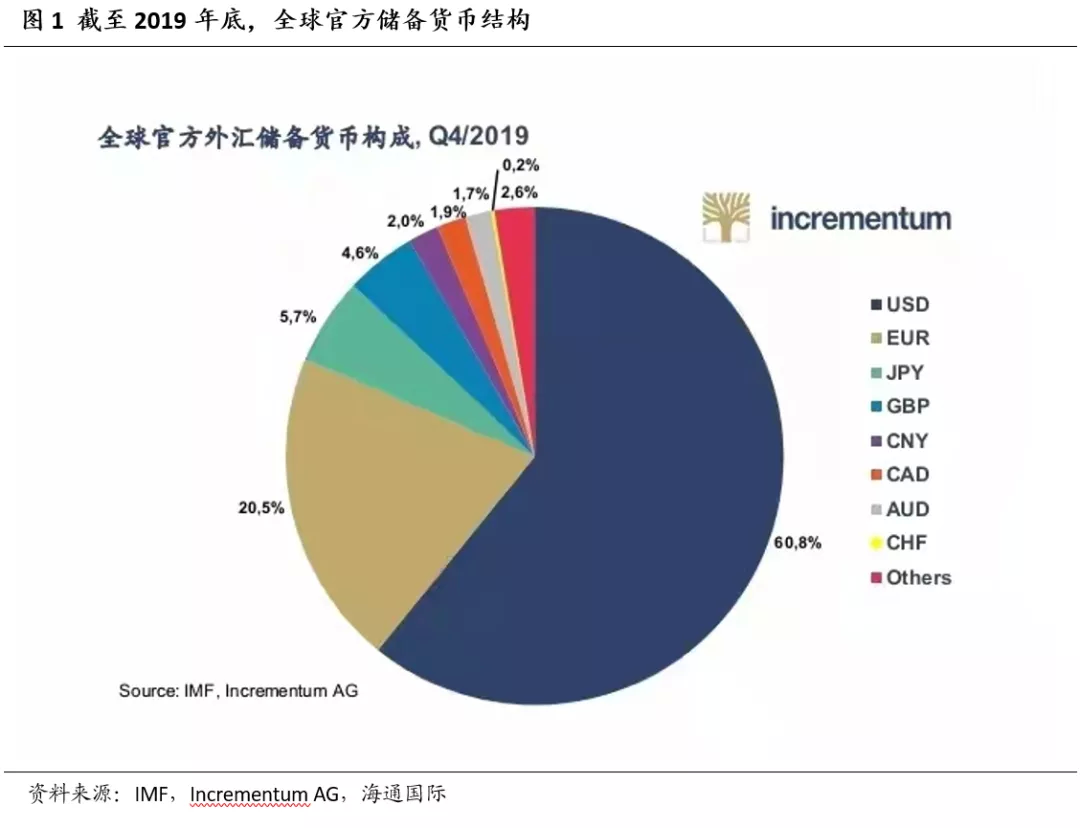

根据IMF数据,截至2019年,全球官方储备货币,美元和欧元占比超80%;因此美欧两大央行的货币政策对商品而言至关重要。

二、M2是铜价很好的前瞻指标

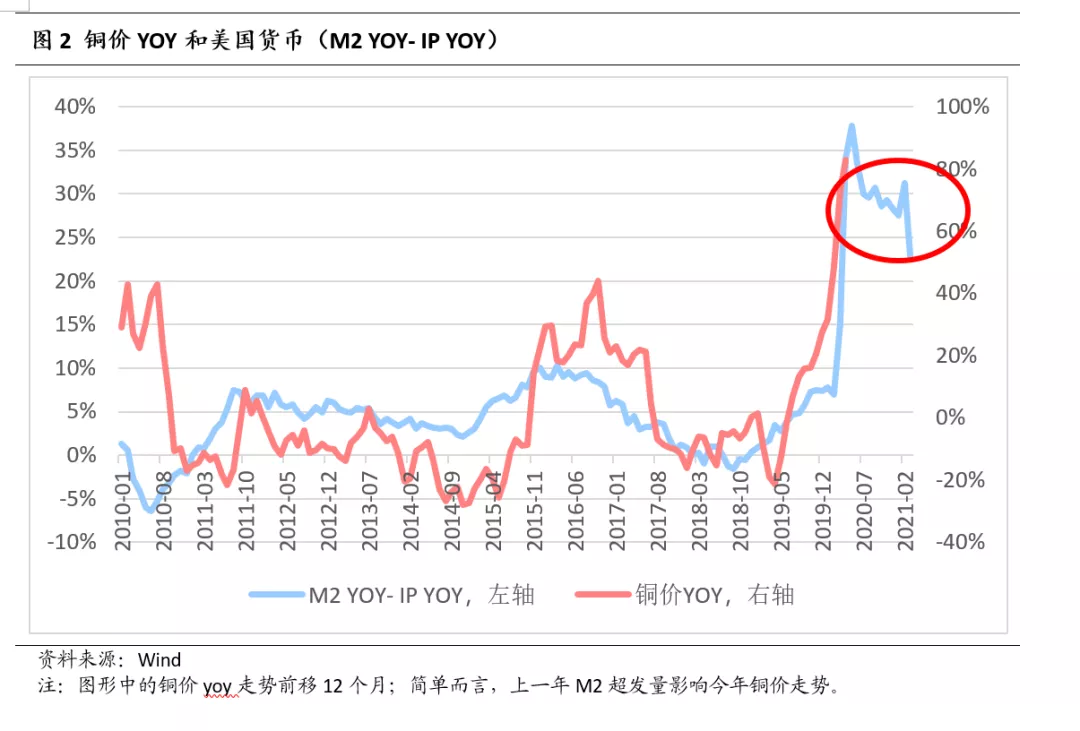

我们拟合一个指标来描述美国货币超发比值:M2的yoy-IP(工业产值)的yoy。再用货币超发比值和铜价yoy做比对,发现两者相关度极高。2020年5月,美国货币超发比值高达38%。2020年5月至12月,该比值一直维系在30%水平。按照下图的历史数据显示,21年下半年,铜价yoy会维持在70%左右。

三、铜价预测模型:高位持续期长

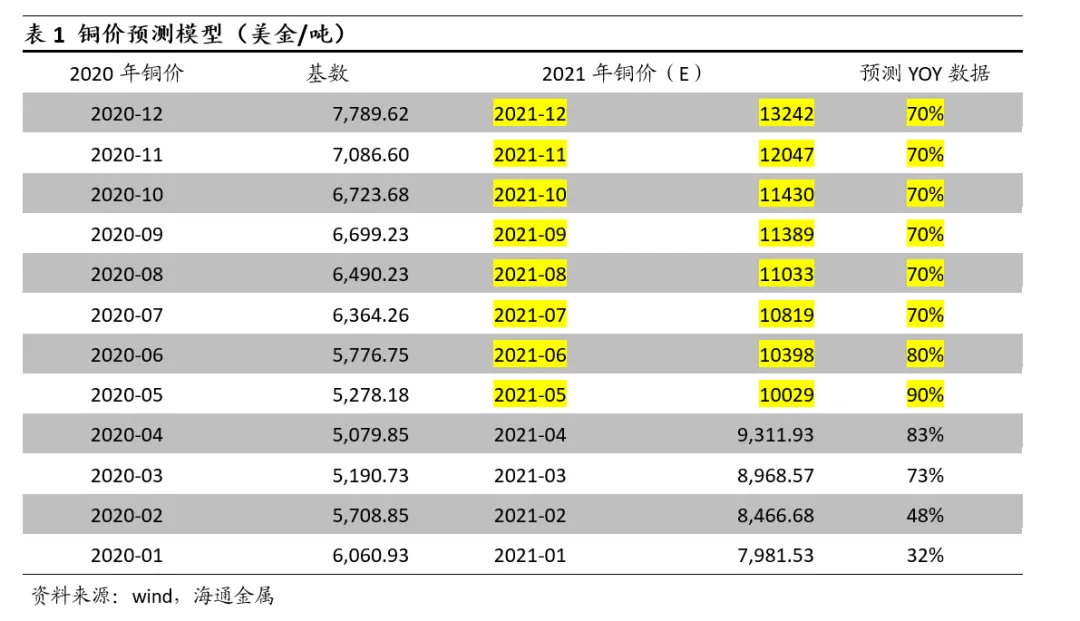

我们根据【二、M2是铜价很好的前瞻指标】中得出的结论,预测2021年5月-12月的铜价走势,预测数据为标黄;显示下半年铜价会维系在1万美金/吨以上,折合人民币报价在7.3万/吨以上(含税),持续期长达半年以上。

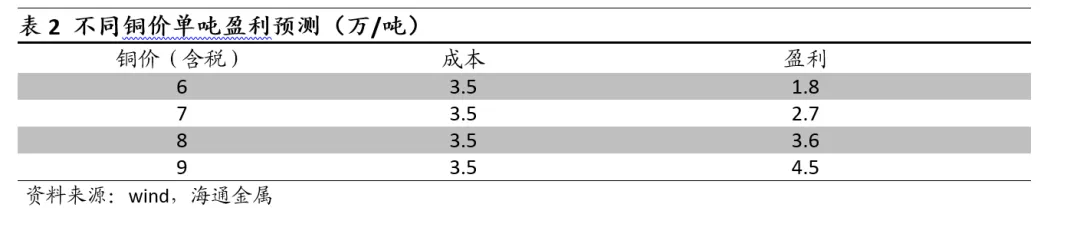

四、铜盈利模型

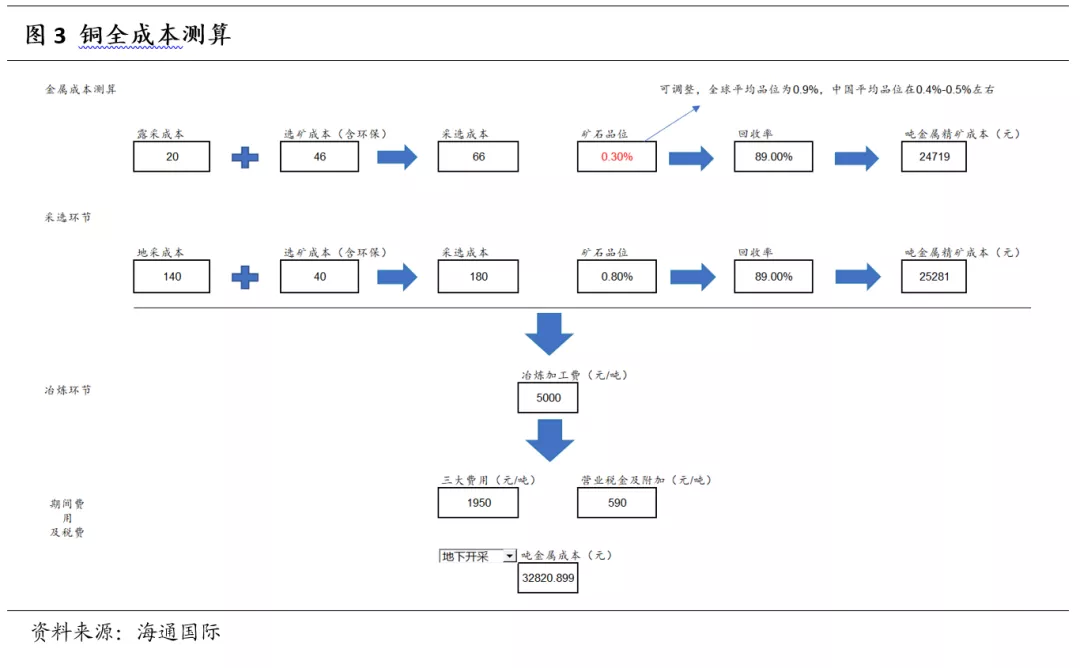

成本端,就自有铜矿而言,铜行业平均的完全生产成本为3-3.5万/吨。

我们将不同铜价下的盈利情况进行情景假设(成本按照3.5万/的平均上限)。如果按照7万/吨的铜价计算,那么行业的吨净利润达到2.7万/吨。

五、不确定性分析

全球经济表现弱于预期。

(智通财经编辑:魏昊铭)