本文转自微信公众号“头豹”。

《人民日报》发声四问校外培训 在线教育迎“强监管”

校外培训事关许多家庭,如今行业规模更是日益庞大,亟须规范管理。4月,《人民日报》推出系列报道,四问校外培训,剖析乱象背后的原因,探讨行业健康发展之道。

同时,监管部门也重拳出击,剑锋直指在线教育虚假营销获客等问题。4月25日,北京市市场监管局对4家校外教育培训机构利用“划线价”诱骗交易的价格违法行为依法进行查处,给予警告和50万元顶格罚款的行政处罚。在线教育行业再次被推向舆论的风口浪尖。

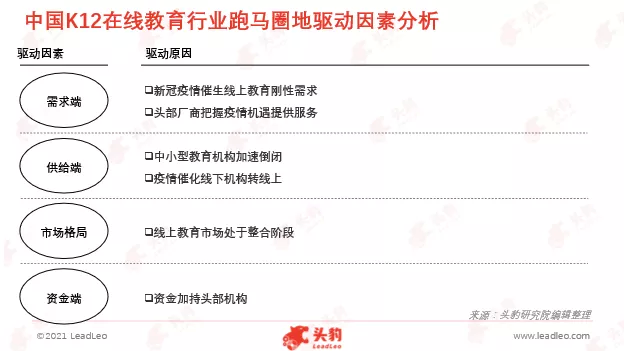

多维因素驱动行业进入跑马圈地阶段

从需求端看,新冠疫情催生线上教育刚性需求。疫情爆发后,中小学“延期开学”和“停课不停学”的政策使中小学生纷纷转向在线学习。头部厂商把握疫情机遇提供服务。头部K12在线教育公司反应迅速,推出一系列免费课,建立品牌认知度的同时培养用户在线学习习惯。

从供给端看,中小型教育机构加速倒闭。政策收紧,K12教育机构现金流恶化,一批线下中小型机构出清市场。在新冠疫情的影响下,线下机构长时间停业,无法转型线上或现金流断裂的机构出现倒闭潮。

从市场格局看,线上教育市场处于整合阶段。线上教育机构集中度低,提升空间大。随资源进一步向头部机构倾斜,市场集中度将持续提升。

从资金端看,资金加持头部机构。大笔资金流入在线教育行业,其中大部分流入头部机构,充足的资金支撑各机构“烧钱获客”。

需求端:停课不停学政策催生大量K12线上教育需求

新冠疫情的爆发极大促进了在线教育,包括K12在线教育普及率。新冠疫情爆发后,中国政府提倡全国范围内的停课不停学,全国中小学生被动转向在线学习的方式,在线教育普及率由此大幅提高。

从在线教育行业看,2020年3月在线教育用户规模提升至4.2亿人,占网民的47%,比2019年6月提高了83%,用户规模增长量超过过去3年累计增长量的2倍;从细分的K12教育行业看,疫情期间K12教育移动APP活跃用户规模峰值突破2.47亿人,比疫情爆发前一个月增长67%。

疫情后用户规模有所回落,但仍沉淀了大量用户。截至2020年12月,在线教育用户规模回落至3.4亿人,相比2020年3月峰值的4.2亿人下降19%。但与疫情前即2019年6月比较,用户数仍增长了48%,有较大跃升。各头部K12在线教育机构反应迅速,疫情爆发后迅速推出免费课引入流量,各机构均取得显著用户增长,K12教育在线化进程加速。

供给端:疫情引发中国全国范围的教培机构倒闭潮

逐渐趋严的监管政策叠加新冠疫情影响,导致K12教培机构运营成本上升、现金周转困难,中小型企业及线下企业面临重大挑战。

人力成本上升:从政策看,根据2018年国务院发布《关于规范校外培训机构发展的意见》,校外教培机构不得招聘兼职老师,且培训教师需持证上岗,人员薪酬支出因此增加。从疫情看,线下机构面临着歇业问题,但在此期间,员工工资需照常发放,这进一步加大了人力成本。

场地租金成本上升:从政策看,校外教培机构总面积不得少于200平方米,同一培训时段内生均建筑面积不得低于3平方米,这意味着人均的场地租用成本上升。从疫情看,线下的停课期间,场地租金需要照常支付,租金成本进一步提高。

现金周转困难:从政策看,校外教培机构一次收款不得超过三个月,相比之前按学期或年度预收费,教培机构现金流周转压力变大。同时,政策规定校外培训机构营业时间不得晚于20:30,这代表有效班次减少,现金流进一步恶化。从疫情看,许多线下机构全面停课,没有收入但支出照旧,大部分线下企业现金流紧张。

疫情引发中国全国范围的教培机构倒闭潮:截至六月底,中国全国教培机构破产率超过20%,破产率超过30%的省份地区有9个,分别是湖北55%、河北35%、广东35%、北京30%、重庆30%、辽宁30%、浙江30%、山东30%、陕西30%。这些省份地区均是人口和教育重地,教培机构众多,其中湖北、北京等地也是疫情最严重的地区。

疫情期间各地区复课缓慢,影响周期长:从2020年2月到6月底,中国整体复课率达到42%,不足一半。停课周期长。部分地区情况更不容乐观,比如有9个省份地区教培机构复课率在六月底仍不高于10%,包括黑龙江省、吉林省、湖北省、新疆、北京、辽宁省、河北省。

资金端:龙头K12机构资金充沛

2020年巨量资金流入K12在线教育行业,其中绝大部分资金流入龙头企业,龙头K12机构资金充沛,同时也承担增长压力。

中国教育行业融资进程快,单笔融资金额大幅提升。2020年教育行业总融资量较2019年增长86%,单笔平均融资量在四个季度分别增长了56%、87%、225%、293%。从2015年起,在线K12教育市场的融资数量整体上呈现下降趋势,但单笔融资的平均金额反而显著上升,整个市场呈现出两极分化趋势。

教育资金募资大部分流入在线K12教育领域,好未来和猿辅导占比最大。在融资金额上,猿辅导和作业帮处于行业独角兽地位,融资金额分别为63亿元和47亿元,二者加起来的融资金额占到了教育行业2020年上半年总融资金额的77%。

竞争格局:市场处于整合阶段

中国K12在线教育市场格局分散,头部机构市占率与用户数均在较低水平。随着资源的进一步倾斜及市场渗透率的逐步提高,各级构间对客户的抢夺趋于白热化。中国K12在线市场各龙头占比较低,有较大提升空间。中国K12在线教育市场竞争格局分散,CR5占比25.6%。但随着资金和资源进一步向头部机构倾斜,头部企业将进入提升市场份额的阶段。

中国K12教育市场各龙头机构用户远未饱和,以正价课用户数最高的猿辅导为例,2020年猿辅导正价课用户共计402万人,仅占中国K12学生人数的2.2%。在市场渗透率逐渐提升的阶段,各机构间针对客户的抢夺也将趋于白热化。

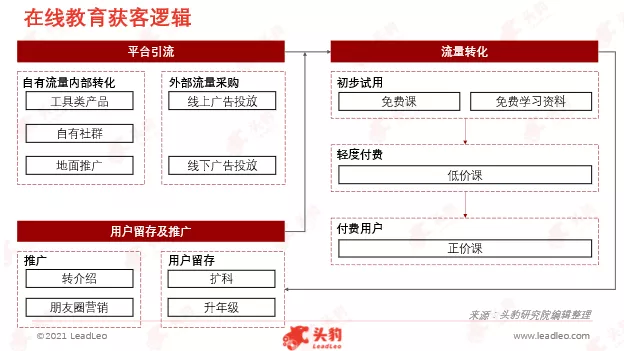

平台引流环节竞争最激烈

在线教育机构获取客户流程分为平台引流、流量转化、用户留存及推广三步骤,目前各机构在平台引流环节竞争最激烈。

平台引流环节是目前各龙头机构竞争最激烈的环节。引流分为内部引流和外部引流两种方式,内部引流覆盖面较小,但成本较低且容易与用户建立信任感,是未来各机构的发展趋势;外部引流以广告引流为主,覆盖面大,但成本高企且获客效果逐渐减弱,不是长久之计。

流量转化效率低,与家长建立信任是提高转化率的关键。新冠疫情拉开了中国K12免费课大战的序幕,自此免费课成为机构流量转化的主要方式。但在这种模式下,正价课用户转化率依旧低下,原因是家长对比各机构课程,对正价课心理预期上升,因此提升课程的质量,如个性化程度才是提高转化率的关键。

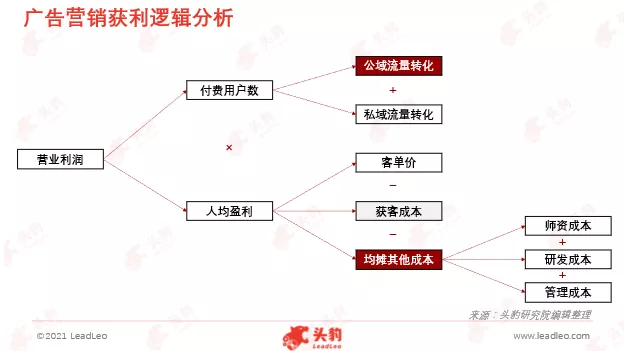

广告营销非长久之计

2020年中国K12在线教育品牌加大营销投入,纷纷向综艺、剧集上投放内容营销,其中作业帮和猿辅导投放力度最强。2020年在线教育广告霸屏,相比其他广告形式,在综艺和剧集上投放精准度和影响深度上更好。相比于前几年公交站台、地铁站台等铺天盖地的地面广告铺设,2020年机构更倾向于向综艺、剧集投放广告。通过匹配节目观众群体与在线教育潜在客户画像一致的综艺、剧集,在节目中使用广告口播、穿插在线教育使用场景等方法,进行内容营销。K12头部公司投入巨量资金在营销方面。2020年暑期,中国K12在线教育机构营销投入前四大分别为猿辅导15亿元、学而思网校12亿元、作业帮10亿元、跟谁学8亿元,共计45亿元,超过2019年整个教育行业营销费用,2020年营销大战激烈程度可见一斑。

广告营销大战进入白热化,乱象丛生引监管机构关注,相关监管措施或将出台。在线教育过度的营销大战正在透支用户的好感,也引发了官方关注。2020年3月,人民日报连发四篇文章四问校外培训乱象,指出教育该回归本质。随即央视停播原来在黄金时间段轮番播放的在线教育广告,具体监管条例随后或将出台。

流量红利见顶,营销投入效果减弱,烧钱营销不是长久之计。以跟谁学为例,2020Q3期间,广告投入增速与正价课学员人数增速出现分化。广告营销投入增速仅放缓56%,学员增长速度却下降了199%。从盈利逻辑看,在线教育的关键在于规模化同时提收降本,但过度的广告营销造成了提收提本净亏损的现状,广告大战不符合盈利逻辑。

在线教育广告营销主要目的是快速实现规模化,因此在线大班是广告营销的主战场。相比于其他方式,广告营销最大优势在于触及面广,从收入端看,在线大班期望通过广告快速扩张期用户规模,在收入端快速提升。从成本端看,规模化有助于降低均摊成本如师资、研发等成本,规模越大,规模效应越强,因此猿辅导、作业帮、跟谁学三家以在线大班课为主营业务的机构也是广告营销战中的主力军。

广告营销最大的问题是获客成本高企,机构陷入卖越多、亏越多的魔咒。据统计,2020年暑期,各机构获客成本普遍大幅上涨至2,500元以上,假设3,000元/人的用户价值及80%毛利率,获客成本已突破利润,机构卖越多亏越多。从公司层面,跟谁学在2020年第三季度由盈转亏,该季度亏损9.33亿元。

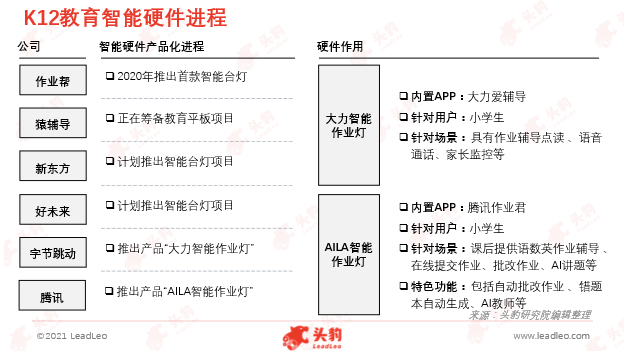

在线教育发展趋势:智能硬件

专业教育机构和互联网企业均进军智能硬件行业,占领家庭教育的应用场景,互联网企业占据先发优势率先发布产品。智能硬件打通家庭教育的应用场景,成为新的流量入口。家庭教育是学校教育的重要补充,在疫情的催化下,在线教育正在成为家庭教育主要载体。在家庭教育场景中,提交和批改作业成为刚需,智能教育台灯应运而生。

K12教培头龙机构及互联网企业纷纷进军智能硬件领域,互联网企业占据先发优势。作业帮、猿辅导、新东方(EDU.US)、好未来(TAL.US)等专业教育机构纷纷开展相关硬件的研发,如猿辅导、好未来更是专门为智能硬件单独成立部门。但就先发优势而言,字节跳动和腾讯(00700)占据先机,率先推出大力智能作业灯和AILA智能作业灯。

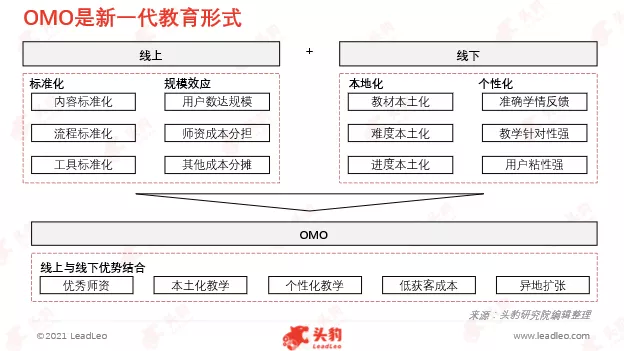

在线教育发展趋势:OMO模式

OMO模式结合了线上线下教育两方面优势,是下一代教育形式的革新,有望破解当前线上教育盈利难题。

线上教育针对性弱,且教培机构成本居高不下,难以盈利。从学生端看,部分线上教学由于缺乏互动感可能造成线上教学效果不理想。从机构端看,营销大战使得在线机构获客成本高企,烧钱模式下难以盈利;且部分家长对在线机构缺乏信任感。

线下教育教育资源分配不均、规模难以扩张。从学生端看,好的教育资源稀缺,集中在少数一线城市,大部分学生难以获取。从机构端看,现在教育企业多在本地经营,难以异地扩张,因此规模难以提升。

OMO结合线上线下优势。从学生端看,OMO使优秀师资可获得,且本土化、个性化的教学提升学习效果;从机构端看,OMO同时满足了规模化和降低成本两个目的。

(智通财经编辑:李均柃)