“看好豪华品牌车企,看空自主品牌车企。”华泰证券(香港)汽车首席研究员林志轩在今日(3月14日)的一场电话会议上如是说。

林预计,2017年中国市场的乘用车销量将增长5%,远远低于2016年的15%,购置税调整造成的提前消费,宏观经济尤其是房地产发展放缓,都会给汽车销售带来压力。而自主品牌2017年都制定了非常激进的销售目标(平均目标增幅达21%),因此预计2017年自主品牌会有一场激烈的价格战。

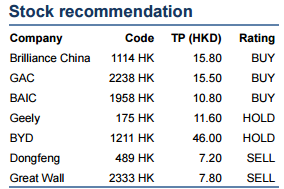

对东风集团(00489)、长城汽车(02333)给予卖出评级,因为预计2017年两家盈利会显著下滑。对于长城汽车而言,2017年的价格战可能会导致其丧失领先的优势。而东风集团目前估值虽低,但仍维持卖出评级,一是由于旗下的东风日产新车较少,加上旗下的神龙可能会成为价格战的牺牲品。此外,东风目前的分红率不高,不到15%,林认为,如果分红率提高将会相应提高估值。

林表示,吉利汽车(00175)在2017年竞争将会加大,评级为持有,目标价11.6港元,不过,认为目前股价已经充分反应了公司的高速增长。据了解,今日吉利股价创新高12.62港元后收盘回落至12.24港元,比目标价高出5.5%。

对于豪华品牌,最看好华晨中国(01114),虽然宝马强劲的产品周期已经得到投资者认可,但由于两大因素的存在而被低估,一是新发动机厂及国产发动机的使用,二是宝马前驱平台(UKL)的使用。认为华晨宝马在二者影响下,可以使2017—2019年净利润率增加1—2个百分点。林进一步解释道,宝马国产发动机将便宜10%,会使宝马出厂价更便宜,另外某些车型从后驱变为前驱,将减少传动轴等装置从而每台车降低3—5千元的成本。

同时对广汽集团(02238)给予买入评级,因为旗下广汽传祺和主要合资品牌一系列SUV竞争力显著。

值得一提的是,林最后提到了目前某些港股车企经过几个月的上涨,比A股的长城汽车(PE:11.35,同花顺数据)、长安汽车(PE:7.23,同花顺数据)、上汽集团(PE:9.51,同花顺数据)等车企的估值还高。