本文来自微信公众号“静观金融”

报告摘要

第一,4月28日美国第46任总统拜登上任百天并发表了就职以来首次正式演讲:已落地的抗疫政策缓和了家庭部门压力、加速了疫苗接种,提议的《美国人就业计划》及《美国家庭计划》将在就业、基建、研发、教育等方面发挥作用。

第二,上任百天的拜登已规划了针对美国短、中、长期诉求的“三步走”政策:落地抗疫刺激巩固民意基础;国内加速接种以推动“疫苗外交”;基建与加税政策谋求长远发展。

第三,疫苗接种提速与被允许修改预算决议两点表明拜登或在调动其强大的政治资源以有效全面推进竞选纲领。由此及彼,基建与加税等政策Q3落地概率高。

第四,“基建+加税”政策组合长期意义在于补短板、为政府降杠杆、缩小贫富差距;中短期意义则是为2024年大选铺路。

1)理论上,群体免疫后美国经济过热,基建刺激将加剧经济短期过热风险且不利于2024年美国大选。

2)加税政策为基建落地后的美国经济降温、熨平未来3-4年经济增长,为2024年民主党赢得大选铺路。

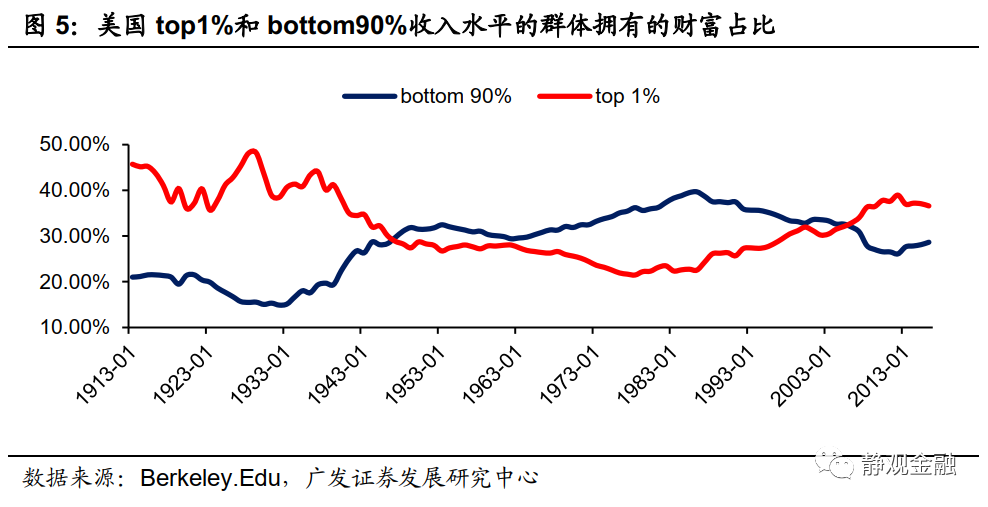

3)长期看,基建与加税组合拳有三个目标。首先,拜登基建计划作为补短板的重要方式已被拜登政府提升至战略高度。其次,疫情极大地透支了美国政府的财政空间。为防止负利率政策及其对美元货币体系的冲击,政府部门降杠杆是疫后美国的当务之急。最后,过去40年美国政府部门与中低收入者成为二次分配的受损者,目前美国中产占比不足50%。拜登加税大概率是为逆转二次分配影响、缩小贫富差距,而新任财长耶伦刚好是收入分配方面的专家。

第五,拜登基建及加税政策落地(预计在Q3)后:短期利空美股;中期利多商品;长期利空长久期资产、利多短久期资产。

正文

4月28日美国第46任总统拜登上任百天并发表了就职以来首次正式演讲:已落地的抗疫政策缓和了家庭部门压力、加速了疫苗接种,提议的《美国人就业计划》及《美国家庭计划》将在就业、基建、研发、教育等方面发挥作用。具体内容如下:(1)拜登表示上任后通过并落地的《美国救助计划》堪称美国历史上最有影响的救助计划之一,85%的家庭获得现金援助、超过半数成年人接种至少1剂疫苗;(2)拜登表示他提出的《美国人就业计划》(涵盖基建及加税政策)是二战后最大的就业计划,在提供更多就业的同时亦弥补美国基础设施短板;(3)《美国人就业计划》将推动非国防研发投入出现创纪录的增长,或主要体现在先进电池、生物技术、计算机芯片和清洁能源等方面;(4)拜登团队提议的《美国家庭计划》将为每个美国人提供额外4年公共教育包括两年高质量的学前教育;(5)不对年收入低于40万美元的群体加税,通过税收改革防止企业避税并让企业变相参与公共投资。

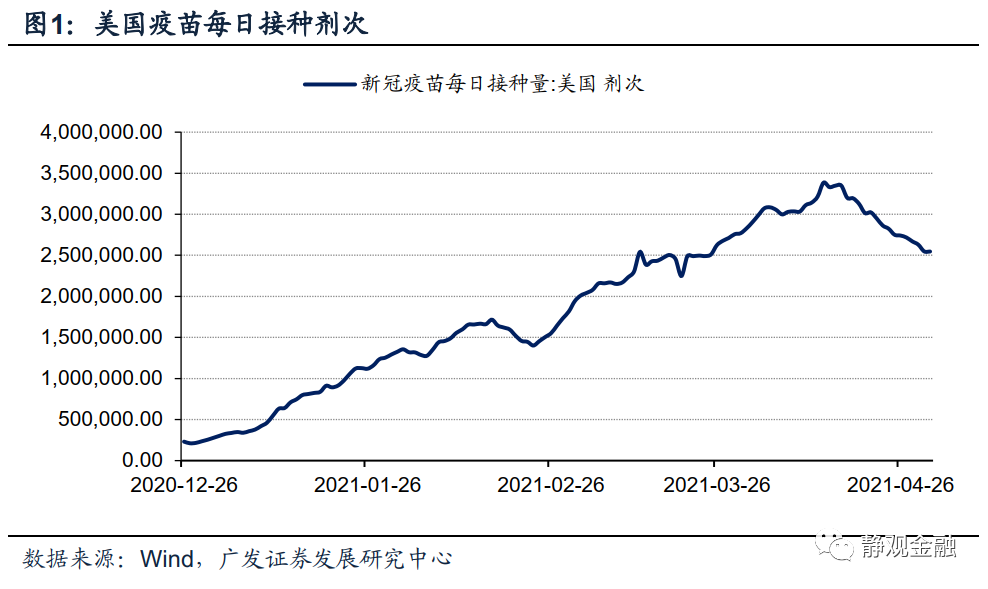

上任百天的拜登已规划了针对美国短、中、长期诉求的“三步走”政策。首先,落地抗疫刺激巩固民意基础。在疫苗接种加速前动用2021财年预算决议下的预算调和流程快速落地第三轮抗疫刺激,在兑现竞选承诺的同时再次为私人部门提供补贴以提振民意基础。其次,国内加速接种以实现“疫苗外交”。3月中旬美国牵头,日本、澳大利亚及印度参加的四国峰会提出在2022年底前为亚洲各地提供10亿剂疫苗[1]。目前美国疫苗接种率提速且有望于年中实现群体免疫,四国峰会的定调表明美国完成接种后将把“疫苗”作为其外交筹码。最后,为美国经济进行长期规划。尽管上任百日未能推动基建及加税政策落地,但3月31日拜登团队就提出《美国人就业计划》且4月5日参议院议事顾问麦克唐纳表示可以修改预算决议[2],说明基建与加税已经进入加速推动阶段。相比之下,抗疫刺激的必要性仅体现在美国群体免疫前,“疫苗外交”效果也仅能维持1-2年,基建与加税政策则是长远发展的关键。

疫苗接种提速与被允许修改预算决议两点表明拜登或在调动其强大的政治资源以有效全面推进竞选纲领,基建与加税等政策Q3落地概率高。

拜登政府调动国内医疗资源及政治资源能力极强。如果说疫苗在拜登上任前问世算是他的运气,那么上任后疫苗接种不断提速则可能与拜登调动国内医疗资源的能力有一定关系。比如上任前拜登提出上任百天实现1亿剂次本土疫苗接种 [3];1月25日拜登将上任百天内的每日接种目标由100万剂次上调至150万剂次 [4],随后美国疫苗接种确实开始提速,1月31日突破130万剂次/天、2月10日突破150万剂次/天。可见,拜登向公众承诺之前或已进行过精确的估算、承诺后也会充分协调并有效执行。此外,我们在4月11日报告《拜登基建有望进入快速通道,影响几何?》中指出,1985年至今每一财年美国国会仅能通过一次财政预算决议,而本财年的财政预算决议在2月5日已为推进第三轮抗疫刺激用掉,理论上拜登新政无望在10月前落地。但4月5日参议院议事顾问称可修改预算决议,背后反映的很可能是拜登数十年的政治人脉与政治资源。

由此及彼,内部政策执行力极强的拜登政府极有可能在本财年落地基建及加税政策。首先,4月5日麦克唐纳的表态说明拜登政府是有意在本财年落地基建及加税政策的。其次,目前落地上述政策的主要干扰因素在于仍有个别民主党议员对加税政策存在异议,但基于拜登的政治资源,我们认为其有望在未来数月为政策落地扫除障碍。我们预计美国政府将于5月开始积极推动基建政策,但大概率在Q3落地。

如何理解美国经济过热背景下基建刺激的影响?加税政策仅仅是为了平衡财政收支吗?基建及加税政策的长期意义在于补短板、为政府降杠杆、缩小贫富差距;中短期意义则是为2024年大选铺路。

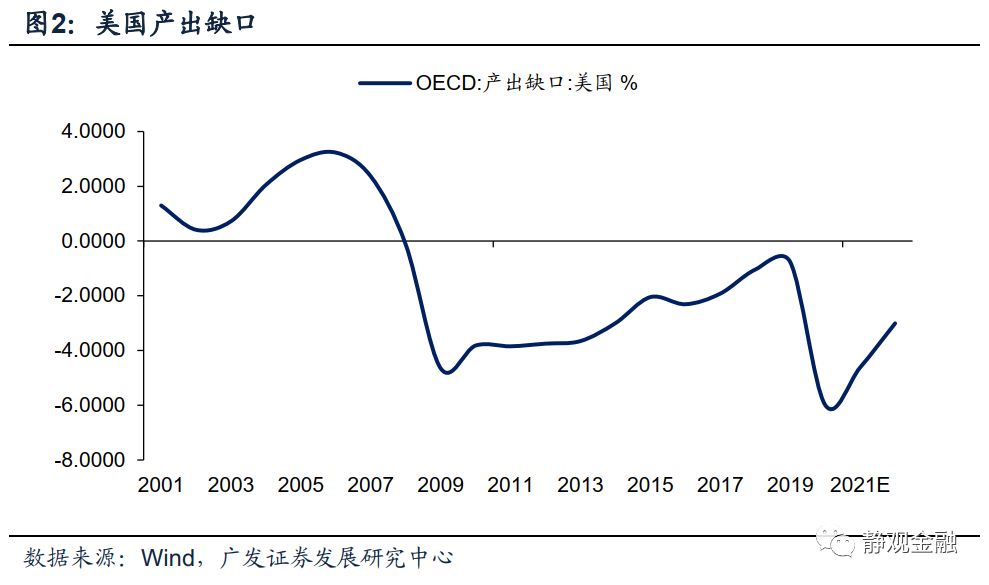

理论上,群体免疫后美国经济过热,基建刺激将加剧经济短期过热风险且不利于2024年美国大选。美国综合领先指标CLI已于3月升破100,说明从定量角度看美国经济已经由复苏期切换至过热期。当然,群体免疫后疫情对美国服务部门的约束才能彻底解除,因此从定性角度看群体免疫后美国经济才正式步入过热期。目前看Q3美国群体免疫为大概率。此时落地基建政策不仅将加剧2022年美国经济过热风险,甚至可能因基数效应及货币政策快速收紧而导致2023-2024年美国经济放缓,这又极有可能令民主党输掉2024年大选。事实上2018年中期选举中共和党失利就与特朗普税改令美国经济在2018年内前高后低有关;去年疫情导致的经济衰退也对美国大选产生一定影响。

短期看,加税政策为基建落地后的美国经济降温、熨平未来3-4年经济增长,为2024年民主党赢得大选铺路。既然基建对于疫后美国经济来说有点像是“火上浇油”,那么就再用加税政策给短期经济降温。我们在《M1与地产将推动美国资本开支加速》等报告中指出,高企的M1同比增速表明群体免疫后美国极有可能迎来报复性资本开支,加税政策则有可能对此稍作反向调节。根据Moody的测算,“美国人就业计划”对美国实际GDP的拉动主要集中在2023-2025年,分别为0.40%、1.60%和1.10%。换言之,短期看与单独进行基建刺激相比,包含了加税政策的“美国人就业计划”能够熨平疫后经济,防止2022年过度过热及2023-2024年明显放缓,为2024年民主党再次赢得大选铺路。

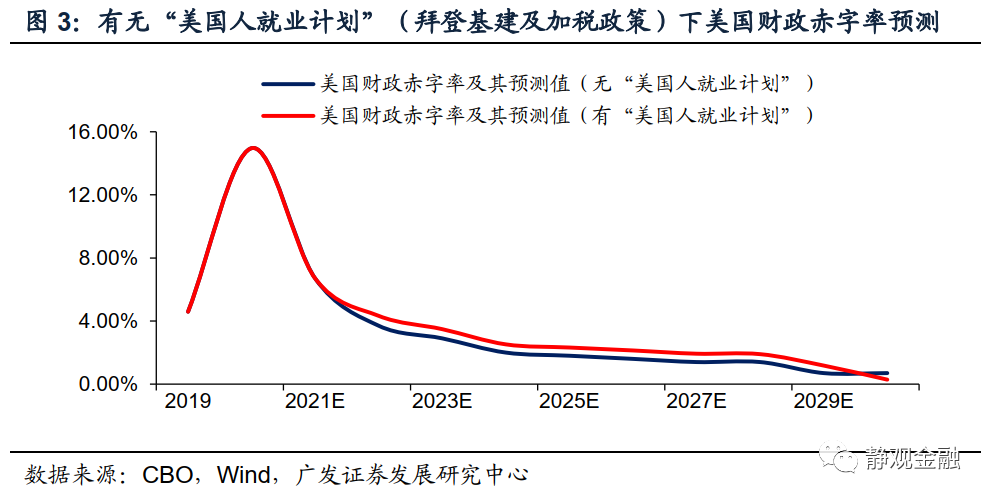

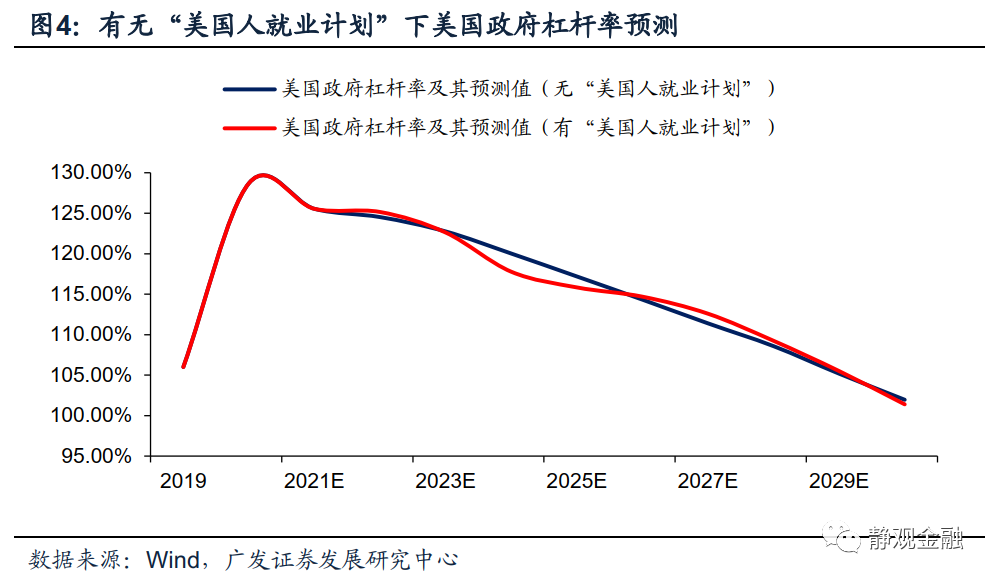

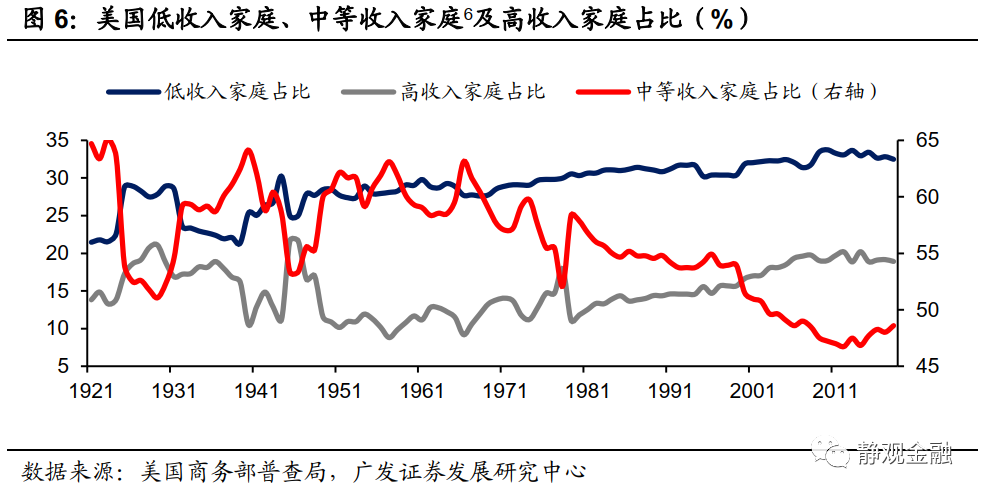

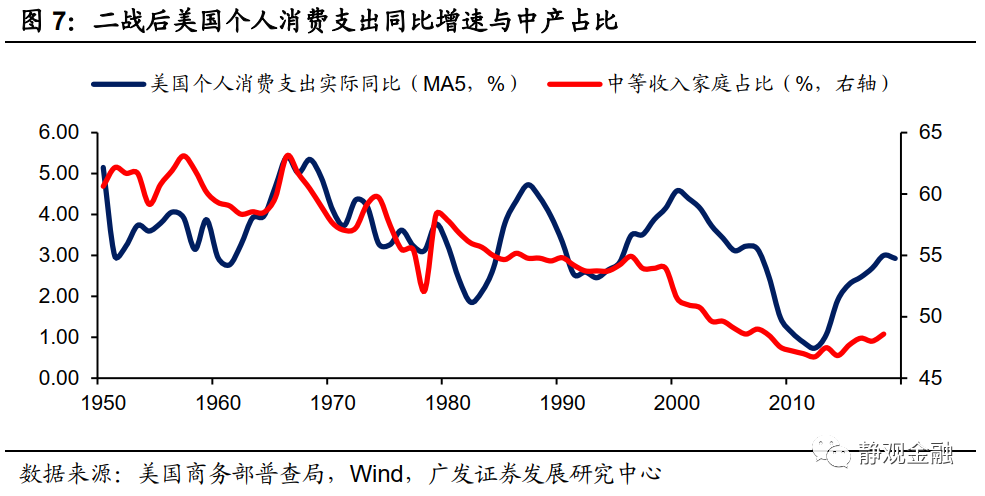

长期看,基建与加税组合拳有三个目标。首先,为美国经济补短板。假若2024年民主党赢得大选,那么美国经济政策就有望得以延续。2021年3月3日白宫发布的《Interim National Security Strategic Guidance》[5]提到“美国在海外的实力要求先把国内建设得更好。……美国将建设21世纪的数字基础设施……”可见拜登基建计划并非是在疫情背景下提振经济的逆周期调节政策,而是作为补短板的重要方式已被拜登政府提升至战略高度。其次,为政府降杠杆。疫情极大地透支了美国政府的财政空间。假若进一步宽财政,下一次经济衰退来临时美联储可能将被迫实施负利率,但这一选择也将对美元货币体系形成冲击。因此,政府部门降杠杆是疫后美国的当务之急。我们在《拜登基建有望进入快速通道,影响几何?》中已经给出估算,“美国人就业计划”落地后美国政府杠杆率将逐年回落并有望于2029年降至疫前水平。第三,缩小贫富差距。1981年里根上任后美国进入减税周期,财政部门与中低收入者成为二次分配的受损者、而企业部门及高收入者受益。目前美国中产占比不足50%,严重损害了美国居民部门的消费力(结合图7)。拜登加税大概率是为逆转二次分配影响、缩小贫富差距,而新任财长耶伦刚好是收入分配方面的专家。

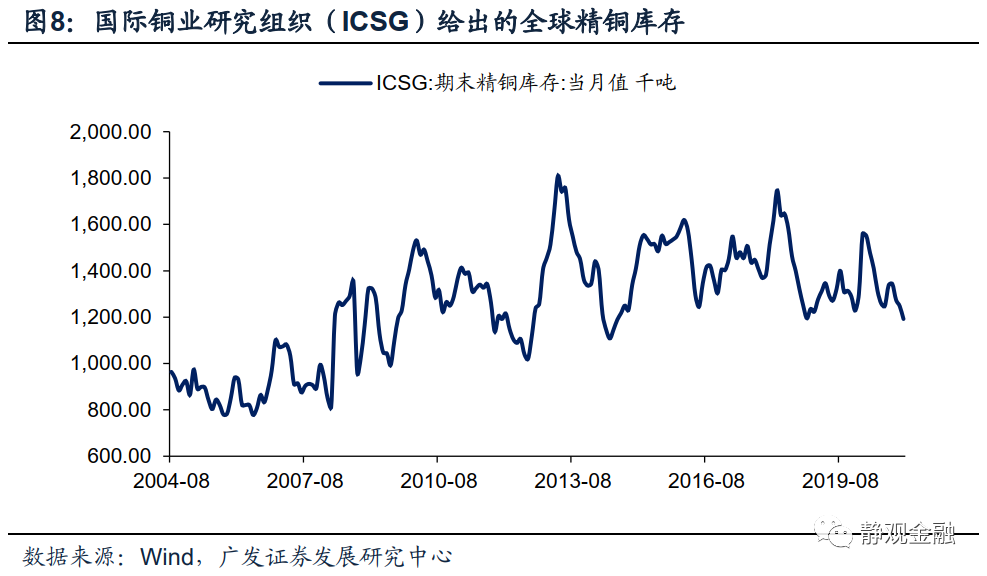

假若拜登基建及加税政策Q3落地,将如何影响海外资产价格?短期利空美股;中期利多商品;长期利空长久期资产、利多短久期资产。首先,正如我们在报告《为什么群体免疫将成为美股调整催化剂?》中提到的,上调企业税将掣肘美股EPS,一旦拜登新政落地,美股大概率有一波调整。其次,如果同时满足“库存低、供给存在约束、需求有所改善”三个条件,则大宗商品价格的上行风险必然高于下行风险。一方面,目前美国等地地产投资处加速期,拜登基建力度虽不大,但一旦落地仍会加大部分实物资产需求;另一方面,新兴国家疫情仍未得到控制,全球资源品供给仍存在较大约束。加上金融危机后,大宗商品均经历过熊市,以铜为代表的多数商品库存并不高。因此,美国基建落地可能是触发部分大宗商品进入半年到一年维度上行期的催化剂。最后,政府杠杆率下降意味着QE将不被需要,缩小贫富差距诉求下意味着需要提高机会成本,加上美国人口结构有所改善,未来10年10Y美债收益率或将进入小步慢跑的上行阶段。以美国科技股为代表的长久期资产将受损;诸如核心消费的短久期资产将跑赢。

[1]http://www.cankaoxiaoxi.com/kuaixun/20210313/2437241.shtml

[2]https://www.politico.com/news/2021/04/05/schumer-filibuster-senate-479109

[3]https://www.usatoday.com/story/news/health/2021/01/14/joe-biden-covid-19-vaccination-plan-100-m-shots-coronavirus/4168157001/

[4]https://www.cnbc.com/2021/01/25/president-joe-biden-targets-1point5-million-covid-vaccinations-a-day-up-from-1-million.html

[5]https://www.whitehouse.gov/wp-content/uploads/2021/03/NSC-1v2.pdf

[6]根据Pew Research,中产阶级工资收入下限为该年收入中位数的2/3,上限为该年收入中位数的2倍。

风险提示

(一)美国疫情变化超预期

(二)美国疫苗接种情况不及预期

(三)美联储货币政策超预期

(四)拜登政策超预期

(五)美股表现超预期

(智通财经编辑:韩永昌)